Бухгалтерские проводки по реализации товара

Содержание:

Найдем фактическую себестоимость готовой продукции

1 этап.Все фактические произведенные затраты в течение отчетного периода на основание первичных документов по расходу материалов, начислению и распределению оплаты труда, начисление амортизации основных средств и нематериальных активов по денежным расходам отражаются на производственных счетах:

— Д 20 К 10 (51, 60, 69, 70, 96 и др.) – прямые затраты по изготовлению продукции (выполнению работ, оказанию услуг) основного производства – непосредственно связанные с изготовлением продукции, работ, услуг.

— Д 25 К 10 (51, 60, 69, 70, 96 и др.) – расходы на обслуживание и управление структурного подразделения организации (цеха, производства, мастерской и т.д.).

— Д 26 К 10 (51, 60, 69, 70, 96 и др.) – расходы на общее обслуживание и организацию производства и управление в целом (общехозяйственные расхода).

— Д 97 К 51 (60, 76 и др.) – расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам.

— Д 96 К 10 (23, 60, 69, 70 и др.) – расходы, произведенные за счет созданных резервов (на ремонт основных средств, оплату отпусков работников и т.д.).

2 этап.Производится распределение затрат по назначению после окончания отчетного периода. Прежде всего распределяются затраты вспомогательных производств. Фактическая себестоимость продукции (работ, услуг) вспомогательных производств, отраженная по дебету счета 23, списывается с кредита счета 23 в дебет счетов 25, 26, 29.

Расходы будущих периодов списываются с кредита счета 97 в дебет счетов 25, 26 в доле, относящейся к отчетному периоду.

Осуществляется формирование резервов предстоящих расходов и платежей в соответствии с плановыми расчетами (Д 25 (26) К 96).

Общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции, работ и услуг. Базой для распределения этих расходов могут быть: заработная плата производственные рабочих, прямые затраты и др.

Общехозяйственные расходы могут также списываться общей суммой скредита 26вдебет 20, если фактическая себестоимость каждого вида продукции предприятием не определяется. Общепроизводственные расходы распределяются аналогично.

Расходы, учтенные на счетах 25 и 26, списываются по окончании отчетного периода в дебет 20 с кредита 25, 26.

В соответствии с ПБУ 10/99организации могут принять в учетной политике порядок списания общехозяйственных расходов непосредственно в дебет 90 с кредита 26.

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (ст. 437 ГК РФ, ст. 434 ГК РФ, п. 3 ст. 438 ГК РФ; п. 12 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612, ст. 497 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (ст. 497 ГК РФ). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Изучить подробнее Доходы от реализации в БУ и НУ

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Изучить подробнее

Учет в 1С

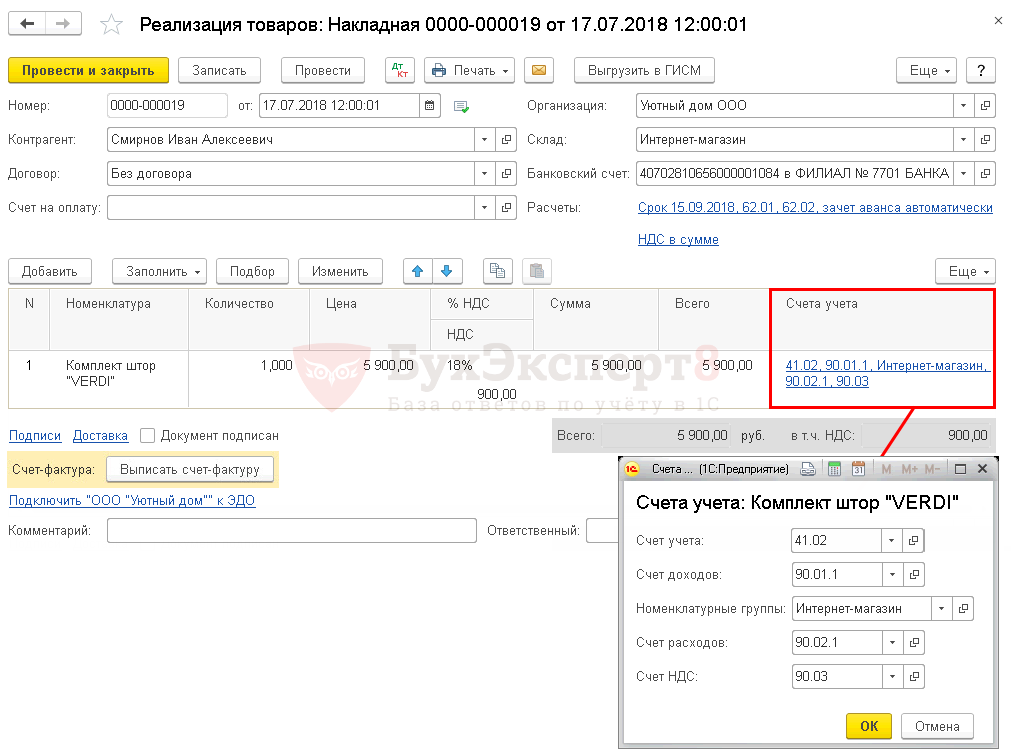

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Розничный магазин.

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее проустановку счетов учета номенклатуры

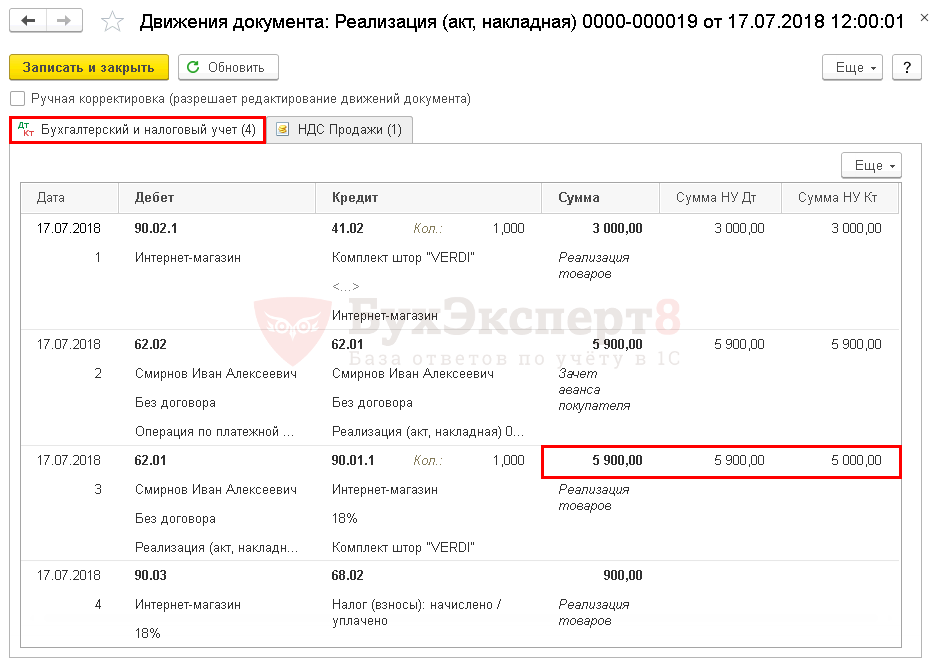

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике ).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Реализация готовой продукции

Продукция компании выпускается и реализуется в определенных объемах, рассчитанных на основе аналитических исследований и ожидаемых прогнозов, объединяемых в плане реализации продукции. Составляется он, опираясь на уже заключенные соглашения и предполагаемые в будущем.

Каждая сделка подтверждается соответствующим договором, где указываются все основные аспекты операции, в том числе и сроки оплаты за поставку продукта. Бухгалтерское сопровождение продаж зависит от условий оплаты, оговоренных в заключенных соглашениях с покупателем.

Продажа готовой продукции может быть зафиксирована после того, как приобретатель оплатил аванс за товар до момента отгрузки, или же платеж произведен уже после того, как продукция была отгружена в адрес покупателя. Для бухгалтера ключевым моментом в любом сценарии реализации продукции становится факт отгрузки. Рассмотрим особенности учета каждого варианта событий.

Подсчет годового финансового результата и полное закрытие счета

Окончание года означает для бухгалтера, что аккумулирующий счет 90 нужно привести к нулю. Для этого необходимо закрыть каждый субсчет, используя дебет или кредит 90-9. Происходит это таким образом:

- Обнуляем кредитовое сальдо 90-1. Для этого используем проводку «Дт 90-1 — Кт 90-9».

- Для приведения к нулю дебетового сальдо для 90-2 делаем запись «Дт 90-9 Кт 90-2».

- Аналогичным образом списываем Налог на добавленную стоимость, который был начислен по дебету 90-3. Проводка выглядит так: «Дт 90-9 Кт 90-3».

- Если имели место акцизы и пошлины, подсчитываем обороты по ним и относим на дебет субсчета 90-9.

- Подсчитываем итоговое сальдо на субсчете «Прибыль/убыток от продаж». В результате всех совершенных проводок оно должно быть равным нулю.

Счет 90 «Продажи» полностью закрыт. С первого месяца нового года он будет вновь открыт для учета операций по получению доходов от реализации в рамках деятельности компании.

Если при проверке в оборотно-сальдовой ведомости вы видите остатки на 90, то необходимо проверить правильность закрытия предыдущих периодов (месяц/ квартал). И в зависимости от программного обеспечения, на котором вы работаете, переформировать или пересчитать вручную закрывающие операции.

Эти проводки являются частью так называемой годовой реформации баланса, осуществляемой перед составлением итоговой отчетности.

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Проводки по учету реализации готовой продукции

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Реализация готовой продукции после оплаты | ||||

| Списание по фактической себестоимости | ||||

| 62 | 90-1 | 93 600,00 | Отгружена (реализована) готовая продукция покупателю проводка | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 16 848,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по ее фактической себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 10 000,00 | Списание других коммерческих расходов связанных с реализацией продукции | Счет, накладная |

| 51 | 62 | 93 600,00 | Получена выручка от реализации продукции проводка | Банковская выписка |

| 90-9 | 99 | 14 752,00 | Начислена прибыль от реализации готовой продукции | |

| Списание по нормативной себестоимости | ||||

| 43 | 40 | 52 000,00 | Готовая продукция принята к учету по плановой себестоимости | |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по плановой себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 40 | 20 | 48 000,00 | Начисление фактической себестоимости реализованной продукции | |

| 90-2 | 40 | 4 000,00 | Списание отклонения – факт «минус» норма (если было отклонение в пользу экономии, то методом красного сторно) | |

| Отгрузка готовой продукции по предоплате | ||||

| 51 (50) | 62 | 46 800,00 | Получена 50% предоплата от покупателя | Банковская выписка |

| 76АВ | 68-02 | 8 424,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по ее фактической себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 10 000,00 | Списание других коммерческих расходов связанных с реализацией продукции | Счет, накладная |

| 62 | 90-1 | 93 600,00 | Отгружена (реализована) готовая продукция проводка | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68-02 | 16 848,00 | Отражена начисленная сумма НДС | Счет |

| 62-02 | 62-01 | 46 800,00 | Зачисление полученной предоплаты | Бухгалтерская справка |

| 68-02 | 76АВ | 8 424,00 | Учет НДС по предварительной предоплате | Счет |

| Передача готовой продукции на склад или розничный магазин | ||||

| 43 | 20 | 250 000,00 | Оприходование готовой продукции на склад | Приходная накладная |

| 43-1 | 43 | 150 000,00 | Передана часть готовой продукции на реализацию в розничный магазин | |

| 62 | 90-1 | 205 000,00 | Оптом отгружена (реализована) готовая продукция | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 36 900,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 100 000,00 | Списание себестоимости готовой продукции реализованной оптом | Расходная (товарная) накладная, акт приема-передачи |

| 90-9 | 99 | 68 100,00 | Начислена прибыль от реализации готовой продукции | |

| 50 | 90-1 | 300 000,00 | В розничном магазине реализована готовая продукция | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 45 000,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43-1 | 150 000,00 | Списание себестоимости готовой продукции реализованной в розницу | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 20 000,00 | Списание других коммерческих Списание расходов магазина | Счет, накладная |

| 90-9 | 99 | 85 000,00 | Начислена прибыль от реализации готовой продукции |

Коллизия норм и распределение отклонений

На самом деле все не так просто, и об этом подозревают немногие бухгалтеры.

Дело в том, что на основании ПБУ 5/01 (п. 7) фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Следовательно, на балансе готовая продукция должна числиться исходя из фактической производственной себестоимости с поправкой на применяемые способы списания (п. 22, п. 24 ПБУ 5/01) . А ПВБУ (п. 64), как сказано выше, допускает иные способы оценки, одним из которых мы воспользовались. Налицо противоречие требований двух нормативных актов равной юридической силы: ПБУ 5/01 и ПВБУ — приказы Минфина России, зарегистрированные в Минюсте России. В пользу какого из них разрешить выявленную нами коллизию?

| Правила учета готовой продукции, установленные ПБУ 5/01 | |

| п/п | Правило |

| 5 | Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости |

| 7 | Фактическая себестоимость готовой продукции определяется исходя из фактических затрат, связанных с ее производством |

| 22 | Оценка готовой продукции на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии (т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений) |

| 24 | На конец отчетного года готовая продукция отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов ее оценки |

Прямой ответ мы найдем в пункте 32 ПВБУ. Он гласит: «при составлении бухгалтерской отчетности организация руководствуется настоящим Положением, если иное не установлено другими положениями (стандартами) по бухгалтерскому учету». Эта формулировка не оставляет сомнений в приоритетности ПБУ 5/01. Как скорректировать вышеизложенную учетную политику – подсказывает пункт 206 Методических указаний, нами уже упомянутый. Заметим, что Методические указания (подп. «б» п. 204) допускают применение в качестве учетных цен нормативной себестоимости лишь в учете, но не в отчетности.

По этой причине внесем в нашу методику необходимые поправки. Выше мы рассмотрели случай, когда продана вся изготовленная продукция. Если же реализована только ее часть, то отклонения между фактической и плановой себестоимостью следует распределить между запасом готовой продукции и себестоимостью продаж. Прием этот не нов – он хорошо знаком бухгалтерам, ведущим обособленный учет транспортно-заготовительных расходов (п. 87 Методических указаний).

Не станем углубляться в общие формулировки, а вернемся к нашему примеру с диванами.Продолжение примера Теперь предположим, что за месяц продано 8 из 11 диванов, так что в конце месяца на балансе останется 3 (11 –

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 20ДЕБЕТ 43 субсчет «Отклонения от плановой себестоимости» КРЕДИТ 40

Обратите внимание: оценку стоимости незавершенного производства ПБУ 5/01 не регламентирует. Это непосредственно следует из пункта 4 данного стандарта

А значит – нет оснований сомневаться в легитимности способов, предусмотренных ПВБУ.

Наконец в случае изменения величины учетной цены производится пересчет остатков готовой продукции к моменту изменения учетной цены. Но такой пересчет допустимо осуществлять не чаще одного раза в год по состоянию на 31 декабря отчетного года. Подробности – в пункте 207 Методических указаний.

Вот теперь мы рассмотрели ситуацию всесторонне и досконально обсудили нюансы. Наш читатель «предупрежден, а значит, вооружен».

Остается лишь добавить: в описанном примере с мебельным производством налоговый учет (ст. 319 НК РФ) не будет отличаться от бухгалтерского.

Елена Диркова,

для журнала «Практическая Бухгалтерия»

Неудобно читать с монитора?

Обо всем полезном для работы бухгалтера читайте в профессиональной бухгалтерской прессе! Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

Налогообложение

Налог на прибыль

Как было отмечено выше, продавец свободен при определении цены товара, за исключением случаев, когда применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами (п. 4 ст. 421, ст. 424 ГК РФ).

В то же время, исходя из п. 2 ст. 268 НК РФ в целях исчисления налога на прибыль допускается ситуация, когда цена приобретения товара превышает выручку от его реализации. В таком случае разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения единовременно в полном объеме.

Согласно ст. 313 НК РФ в налоговом учёте обобщается информация для определения налоговой базы по налогу на прибыль организаций. Из ст. 313 НК РФ следует, что подтверждением данных налогового учета являются первичные учетные документы, аналитические регистры налогового учета и расчет налоговой базы.

Учитывая возникающие при признании убытка риски и принимая во внимание ст. 313 НК РФ, полагаем, что рекомендованные выше документы, сформированные для целей обоснования продажи товаров ниже себестоимости, будут являться достаточным основанием для обоснования убытка от реализации в налоговом учёте

Момент реализации

Реализацией (продажей) готовой продукции считайте переход права собственности на нее к покупателю. Как правило, это происходит в момент передачи ему продукции. Если же в договоре между продавцом и покупателем установлен иной порядок перехода права собственности (например, после оплаты продукции), покупатель получает это право только после выполнения всех предусмотренных требований. В этом случае переданная покупателю продукция будет считаться не проданной, а отгруженной. Такой вывод следует из пункта 1 статьи 223 Гражданского кодекса РФ.

Подробнее об этом см. Как определить момент перехода права собственности при продаже покупного товара (собственной продукции).

Корректировка выпуска продукции, выпущенной в течение месяца в 1С 8.3, при закрытии месяца

При реализации готовой продукции, выпущенной в течение месяца производства, расходы по БУ и НУ будут отражены некорректно. Это связано с тем, что фактическая себестоимость не сформирована.

Чтобы расходы от реализации готовой продукции отразились по счету 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» корректно, запустите процедуру Закрытие месяца операция Корректировка стоимости номенклатуры в разделе Операции – Закрытие периода – Закрытие месяца.

Документ формирует проводку:

Дт 90.02.1 Кт — корректировка себестоимости реализованной продукции.

Контроль

Проверим расчет себестоимости реализованной продукции:

Изучить подробнее формирование себестоимости выпущенной продукции босоножек «Меган»

Для доступа к разделу авторизируйтесь на сайте.

Виды себестоимости

В зависимости от последовательности формирования разделяют себестоимость:

- операционную, или технологическую;

- цеховую;

- производственную;

- полную.

Технологическая

Технологическая себестоимость служит для определения сравнительной экономической эффективности в ходе выбора наиболее эффективного из нескольких вариантов обновления технологий, и включает затраты по всем технологическим операциям с изделием. Она формируется на счете 20 без учета общецеховых и общепроизводственных расходов.

Цеховая

Цеховая себестоимость, помимо технологической, включает затраты по организации и управлению работы цеха, которые нельзя четко отнести на определенный вид продукции. Эти затраты накапливаются на счете и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Производственная

Производственная себестоимость, кроме цеховой, включает расходы по управлению предприятием (общехозяйственные расходы), которые скапливаются на счете и также ежемесячно списываются на отдельные виды продукции.

Полная

В полную себестоимость, помимо производственной себестоимости, включаются еще внепроизводственные расходы, связанные с реализацией продукции.

По экономической сущности различают себестоимость, определяемую по экономическим элементам, или же по калькуляционным статьям.

С помощью суммирования затрат по экономическим элементам нельзя определить расходы на производство конкретного изделия, поэтому для определения себестоимости отдельных видов продукции используют статьи калькуляции.

Себестоимость реализованной продукции проводки

Эта разность и даст фактическую себестоимость отгруженной продукции.

ПРИМЕР:

Рассчитать фактическую себестоимость отгруженной продукции исходя из следующих данных

Показатели По учетным ценам По фактической себестоимости 1.Остаток готовой продукции на начало месяца 2.Поступило из производства 3. Итого: стр. 1+2 4.%соотношения=1210000:1500000*100=81% 5.Отгружено за мес.(расчетным путем) 6.Остаток готовой продукции на конец мес.

200 000 1 300 000 1 500 000 — 1 400 000 100 000 150 000 1 060 000 1 210 000 — 1 129 000 (1 210 000-81000) 810 000 (100 000 плановая себестоимость*81%)

Используя второй метод, производят корректировку отгруженной продукции по учетным ценам на сумму отклонений фактической себестоимости готовой продукции от ее стоимости по учетным ценам.

Инструкция по отгрузке готовой продукции

Остаток незавершенного производства — 80 000 руб. Вся готовая продукция реализована в этом же месяце.

В учете производятся записи:

Дебет 20 Кредит 10, 70, 69, 25, 26 — отражены затраты на производство продукции — 250 000 руб.;

Дебет 90, субсчет 2 «Себестоимость продаж» Кредит 20 — списана фактическая производственная себестоимость реализованной готовой продукции — 170 000 руб. (250 000 — 80 000).

Следует отметить, что этот способ удобен для применения только в тех случаях, когда вся произведенная в отчетном периоде продукция реализована в течение этого же периода. Иначе возникает необходимость учета нереализованной готовой продукции в составе незавершенного производства на счете 20.

Н.А.Беляева

Консультант по налогам

ЗАО «BKR-Интерком-Аудит»

Подписано в печать

31.01.2006

—————————————————————————————————————————————————————————————————— ———————————————————— ——

(C) Fin-Buh.ru. Некоторые материалы этого сайта могут предназначаться только для совершеннолетних.

Как в программе 1С 8.3 учесть готовую продукцию?

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

Учет затрат на процессе

Одной из отличительных особенностей попроцессного метода калькуляции затрат является формирование себестоимости полуфабриката, получаемого на каждом процессе, кроме последнего в технологической цепочке. Практическая реализация решения этой задачи заключается в ведении отдельного счета незавершенного производства для каждого процесса. В укрупненном виде схема учета производственных затрат на процессе приведена на рисунке ниже.

Списание основных материалов в производство отражается проводкой: д-т счета «Незавершенное производство» — к-т счета «Прямые материалы».

Прямые трудовые затраты списываются на себестоимость продукции при помощи проводки: д-т счета «Незавершенное производство» — к-т счета «Прямой труд».

Производственные накладные расходы распределяются проводкой: д-т счета «Незавершенное производство» — к-т счета «Производственные накладные расходы».

Таким образом, на счет незавершенного производства списываются все производственные затраты, которые были учтены на процессе в течение учетного периода.

Списана себестоимость реализованной продукции проводки

Д-т 90 «Доходы и расходы по текущей деятельности» субсчет 4 «Себестоимость реализованной продукции, товаров, работ, услуг»

К-т 44 «Расходы на реализацию»

НАПРИМЕР:

-плановая себестоимость отгруженной продукции – 800 000 руб.

-реализовано продукции по плановой себестоимости – 650 000 руб.

-расходы на реализацию – 40 000 руб.

Расходы на реализацию будут распределены следующим образом:

-отношение расходов на реализацию в сумме отгруженной продукции

40 000 : 800 000 *100 = 5%

-сумма списания расходов на реализацию в отчетном месяце составит

650 000 * 5%:100 = 32 505 руб.

На данную сумму составляется проводка

Д-т 90 «Доходы и расходы по текущей деятельности» субсчет 4 «Себестоимость реализованной продукции, товаров, работ, услуг»

К-т 44 «Расходы на реализацию»

Сальдо на сч.

Если готовая продукция учитывается по нормативной себестоимости с применением счета 40, то порядок учета следующий.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др..

В конце месяца дебетовые и кредитовые обороты счета 40 сопоставляются, и выявляется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости.