Реализация товара: проводки

Содержание:

Проверяем бухгалтерские проводки

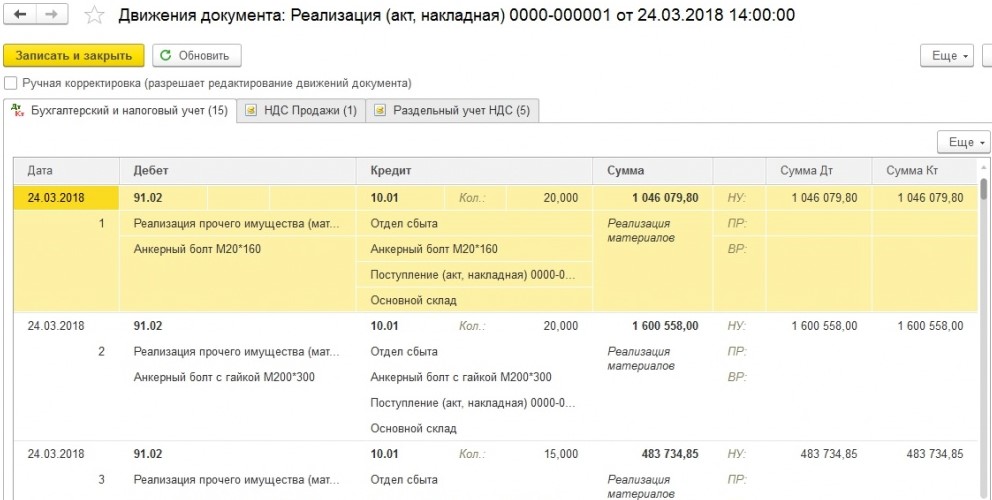

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

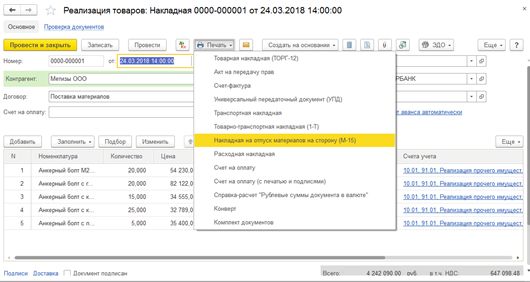

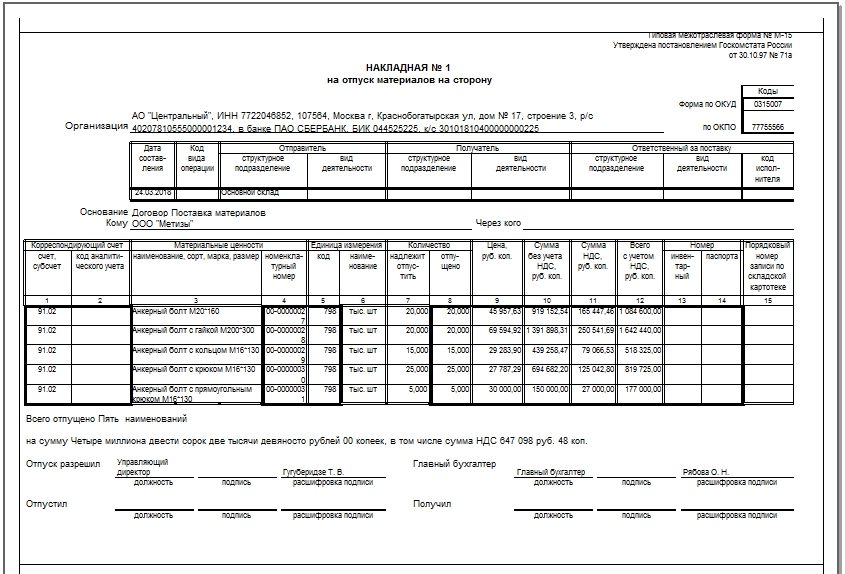

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации:

Прочие выбытия МПЗ

Помимо обычного расхода мат-в, существуют и прочие выбытия ТМЦ. К прочим выбытиям относятся списания МПЗ и передача их в дар. Списание происходит в трех случаях: приход ТМЦ в негодность, старение (моральное), обнаружение недостачи или кражи МПЗ и их порча (вследствие обстоятельств непреодолимой силы тоже). Под моральным старением понимается снижение ликвидности МПЗ, ввиду появления на рынке новых улучшенных аналогов.

Списание мат-в производится по решению специально созданной для этого комиссии, в которой обязательно должны присутствовать материально ответственные за ТМЦ лица. Производится осмотр МПЗ и подготавливается акт на выбытие. Дарение мат-в должно происходить через первичные документы на расход ТМЦ – накладных, заявлений на расход на сторону и прочих. При этом факт дарения облагается налогом, также как и обычная реализация МПЗ за деньги. Прочий учет выбытия материалов производится с использованием следующих документов: акт списания мат-в (далее АСМ), бухгалтерская справка-расчет (далее БСР), счет фактура (далее СФ), приходно-кассовый ордер (далее ПКО), накладная М-15, форма КО-1, книга продаж.

В отличие от предыдущих проводок (отпущены материалы в производство и для других целей), проводок по выбытию ТМЦ гораздо больше.

Формирование документа реализации

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал

Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

В следствии проведённых действий, форма будет иметь следующий вид:

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

Наиболее распространенные проводки по выбытию материалов

Выбывающие материалы списываются с кредита счета 10 «Материалы» в дебет счетов, определяемых целью или причиной выбытия материалов.

Покажем наиболее часто встречающиеся проводки по выбытию материалов в компаниях, применяющих общий режим налогообложения (ОСНО):

| Дебет | Кредит | Примечание | Факты хозяйственной жизни |

| 20 | 10 | Цель | Материалы отпущены для производства продукции, работ, услуг |

| 23 | 10 | Цель | Материалы отпущены во вспомогательные производства |

| 25 | 10 | Цель | Материалы отпущены на общепроизводственные нужды |

| 90.02 | 20,23,25 | Цель | Сформирована материальная составляющая себестоимости продукции, работ и услуг, ради которых создавалось предприятие |

| 26 | 10 | Цель | Материалы отпущены на общехозяйственные нужды |

| 90.08 | 26 | Цель | Сформирована материальная составляющая расходов по управлению производственным процессом по методу директ-костинг |

| 44 | 10 | Цель | Использованы материалы для проведения рекламной акции |

| 91.2 | 10 | Причина | Непроизводственное использование материалов. Не принимаются к налоговому учету |

| Недостача | |||

| 94 | 10 | Причина | Снятие с учета материалов, вследствие пропажи со склада |

| 73 | 94 | Причина недостачи обнаружена и убытки возместит сотрудник, виновный в обнаруженной недостаче на складе | |

| 91.2 | 94 | Причина недостачи не установлена и отнесена на непроизводственные расходы, которые в целях налога на прибыль не принимаются | |

| Порча | |||

| 91.2 | 10 | Причина | По причине полной или частичной порчи материалов возникли непроизводственные расходы материалов в размере расчетных потерь. Не принимаемые к налоговому учету расходы |

Проводки по выбытию материалов по причине продажи на примере

Рассмотрим пример выбытия материалов по причине продажи стороннему покупателю:

Составим проводки по продаже материалов:

| Дебет | Кредит | Сумма в рублях | Факты хозяйственной жизни |

| 62.01 | 91.01 | 11 800 | Сформирована дебиторская задолженность покупателя на договорную стоимость материалов |

| 91.02 | 10.01 | 8 000 | Списаны с учета материалы по стоимости, числящейся в бухучете |

| 91.02 | 68.02 | 1 800 | Предъявлен НДС покупателю |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

| 91.09 | 91.02 | 2 000 | Определена прибыль от продажи материалов. В налоговом учете попадает в состав доходов от реализации продукции, работ, услуг |

| 91.09 | 99 | 2 000 | Определен результат по году в виде прибыли при реформации баланса |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

Документальное оформление

Продажу материалов оформляйте накладной на отпуск материалов на сторону (форма № М-15) или товарной накладной (форма № ТОРГ-12). При перевозке материалов к покупателю автотранспортом дополнительно оформите товарно-транспортную накладную (форма № 1-Т). Такие правила установлены пунктом 120 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Если для целей перевозки привлекается специализированная организация, то оформите также транспортную накладную, которая приравнивается к договору перевозки грузов (п. 2 ст. 785 ГК РФ, ст. 8 Закона от 8 ноября 2007 г. № 259-ФЗ, п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272).

Если организация является плательщиком НДС, выставите покупателю счет-фактуру (п. 3 ст. 168 НК РФ).

Продажа материалов

Продавать материалы нужно по рыночным ценам с учетом НДС. Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета.

Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч. 91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч. 91 (если получена прибыль от сделки).

Продажа материалов начинается со списания их себестоимости с того счета, где они были учтены (10 «Материалы»), в прочие расходы на 91-й счет (проводка Д91/2 К10).

Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1.

Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь. Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС.

В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

- если полученная величина больше 0, то от сделки мы получили убыток, он заносится в кредит сч. 91/9 в корреспонденции со сч. 99 «Прибыли и убытки», проводка – Д99 К91/9.

- если полученная величина меньше 0, то от сделки мы получили прибыль, которая вносится в дебет сч. 91/9 в корреспонденции со сч. 99, проводка – Д91/9 К99.

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62.

Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

- накладная на отпуск материалов на сторону форма М-15 (скачать образец можно здесь);

- счет-фактура;

- товарная накладная (ТТН);

- выписка банка, свидетельствующая о получении оплаты от покупателя.

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч. 91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50). Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации.

Проводки по учету продажи материалов:

Внесение в УК другого предприятия

Если материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч. 58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации.

В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете.

Проводки:

Безвозмездная передача (дарение)

Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ). Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость). Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС).

Проводки при безвозмездной передаче:

Наиболее распространенные проводки по выбытию материалов

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 50 000 | Поступление МПЗ | Товарная накладная (ТОРГ-12) |

| 19.03 | 60.01 | 9 000 | Учтен НДС по приобретенным МПЗ | Счет фактура полученный |

| 60 | 51 | 59 000 | Оплата поставщику за МПЗ | Банковская выписка |

| 68.02 | 19.03 | 9 000 | НДС принят к вычету | Книга покупок |

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарная накладная (ТОРГ-12) |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20.01 | 10.01 | 18 900,00 | Передача материалов в производство | Требование-накладная на отпуск материалов по форме № М-11 |

Рассчитаем среднюю стоимость:

- тетради 10 280,00 / 400 = 25,70 руб.;

- ручки 8 525,00 / 550 = 15,50 руб.

Рассчитаем стоимость списанного материала на общехозяйственные расходы:

- тетради 50 * 25,70 = 1 285,00 руб.;

- ручки 100 * 15,50 = 1 550,00 руб.

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26.01 | 10.01 | 1 285,00 | Списано канцелярских товаров (тетрадей) в подразделение «Бухгалтерия» | Требование-накладная на отпуск материалов по форме № М-11 |

| 26.01 | 10.01 | 1 550,00 | Списано канцелярских товаров (ручек) в подразделение «Бухгалтерия» |

Выбывающие материалы списываются с кредита счета 10 «Материалы» в дебет счетов, определяемых целью или причиной выбытия материалов.

| Дебет | Кредит | Примечание | Факты хозяйственной жизни |

| 20 | 10 | Цель | Материалы отпущены для производства продукции, работ, услуг |

| 23 | 10 | Цель | Материалы отпущены во вспомогательные производства |

| 25 | 10 | Цель | Материалы отпущены на общепроизводственные нужды |

| 90.02 | 20,23,25 | Цель | Сформирована материальная составляющая себестоимости продукции, работ и услуг, ради которых создавалось предприятие |

| 26 | 10 | Цель | Материалы отпущены на общехозяйственные нужды |

| 90.08 | 26 | Цель | Сформирована материальная составляющая расходов по управлению производственным процессом по методу директ-костинг |

| 44 | 10 | Цель | Использованы материалы для проведения рекламной акции |

| 91.2 | 10 | Причина | Непроизводственное использование материалов. Не принимаются к налоговому учету |

| Недостача | |||

| 94 | 10 | Причина | Снятие с учета материалов, вследствие пропажи со склада |

| 73 | 94 | Причина недостачи обнаружена и убытки возместит сотрудник, виновный в обнаруженной недостаче на складе | |

| 91.2 | 94 | Причина недостачи не установлена и отнесена на непроизводственные расходы, которые в целях налога на прибыль не принимаются | |

| Порча | |||

| 91.2 | 10 | Причина | По причине полной или частичной порчи материалов возникли непроизводственные расходы материалов в размере расчетных потерь. Не принимаемые к налоговому учету расходы |

| Дебет | Кредит | Сумма в рублях | Факты хозяйственной жизни |

| 62.01 | 91.01 | 11 800 | Сформирована дебиторская задолженность покупателя на договорную стоимость материалов |

| 91.02 | 10.01 | 8 000 | Списаны с учета материалы по стоимости, числящейся в бухучете |

| 91.02 | 68.02 | 1 800 | Предъявлен НДС покупателю |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

| 91.09 | 91.02 | 2 000 | Определена прибыль от продажи материалов. В налоговом учете попадает в состав доходов от реализации продукции, работ, услуг |

| 91.09 | 99 | 2 000 | Определен результат по году в виде прибыли при реформации баланса |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

Расход (отпуск) МПЗ

Расход мат-в означает их выдачу со складов для дальнейшего использования в производственном цикле или для нужд фирмы. Чаще всего запись по расходу ТМЦ производится по дебету счета 20. Движение ТМЦ внутри самого предприятия с одного склада на другой или для строительства на территории предприятия расценивается как внутреннее движение МПЗ. Документальное оформление данных хозяйственных операций подразумевает использование следующих документов: накладная на внутреннее перемещение, лимитно-заборная карта М-8, требование-накладная М-11 и накладная М-15. Они указаны в скобках после характеристики хозяйственной операции.

Реализация прочего имущества: проводки

Налоговое законодательство рекомендует вести по этому виду доходов отдельный учет с указанием даты проведения; наименования имущества, его количества, балансовой стоимости, затрат на реализацию и итоговой стоимости объекта.

Например, организация продала излишки приобретенной бумаги в количестве 50 пачек по 150 руб. Фактическая цена пачки 100,00 руб. Стоимость по договору составила 7500,00 руб. включая НДС 1144,00 руб. Сделаны проводки:

|

Дт |

Кт |

Наименование |

Сумма |

Основание |

|

62 |

91 |

Реализация товара |

7500 |

Договор Счет-фактура |

|

91 |

68 |

Начислен НДС |

1144 |

Счет-фактура |

|

91 |

10 |

Списание реализованной бумаги |

5000 |

Счет-фактура |

|

91 |

99 |

Прибыль от продажи |

1356 |

Счет-фактура |

Реализация материалов: проводки

Учет материалов в производственном предприятии – весомая часть общего учетного процесса и состоит он из множества составляющих.

Компании строго лимитируют свои запасы, следя за тем, чтобы их стоимость не превышала установленных рассчитанных пределов, а материалы эффективно и рационально использовались в производстве, не залеживаясь на складах и не отвлекая тем самым средства из оборота.

Однако ситуации, когда в структуре запасов образуется сегмент неликвидных активов, встречаются нередко. Тогда перед руководством компании встает вопрос о реализации неиспользуемых материалов, поскольку ненужные в одной организации, они могут быть необходимы в другой. Рассмотрим, какими бухгалтерскими записями оформляют продажу материалов в производственных фирмах.

Особенности реализации ТМЦ на сторону

Продажа ТМЦ в компании производится по ценам реализации, согласованным обеими сторонами сделки и означенным в заключенном договоре.

На основе договоренностей составляются счет-фактура (если продавец является плательщиком НДС) и накладная формы М-15 на отпуск ТМЦ на сторону. В ней указываются сведения о продавце и покупателе, продаваемых материалах, их количестве, цене, стоимости.

Если доставку ТМЦ осуществляет продавец, то оформляется еще один документ – товарно-транспортная накладная.

Доходы от продажи ТМЦ считаются доходами от внереализационной деятельности, поскольку материалы и сырье – это промежуточные активы для компании, не представляющие сами по себе объекты продажи.

Поэтому для обобщения данных по продажам сырья и материалов используют счет прочих доходов и расходов 91.

Списание ТМЦ производится со счета учета материалов по ценам себестоимости в соответствии с принятой политикой их определения в компании (по себестоимости каждой единицы, средней себестоимости или методу ФИФО).

Проводки по реализации материалов

Как правило, право собственности на реализуемые ТМЦ переходит покупателю в момент отгрузки. Бухгалтер по факту отгрузки составляет проводки:

| Операция | Д/т | К/т |

| Передача ТМЦ покупателю | 45 | 10 |

| Списаны расходы, связанные с продажей (по доставке, погрузке) | 45 | 20,23,60 |

| НДС со стоимости отгруженных ТМЦ | 76 | 68/2 |

| Списана себестоимость ТМЦ на дату перехода прав собственности | 91/2 | 45 |

| Выручка от реализации (на дату перехода прав собственности) | 62,76 | 91/1 |

| Начислен НДС от выручки | 91/2 | 76 |

По завершении месяца бухгалтер вычисляет результат от реализации – данные счета 91/1 переносятся на субсчет. 91/9. При превышении кредитового оборота по счету итогом продаж будет являться прибыль, дебетового – убыток. Далее сч. 91 закрывается и прибыль отражается проводкой Дт 91/9 Кт 99, а убыток – Дт 99 Кт 91/9.

Приведем примеры оформления реализации ТМЦ проводками применительно к разным ситуациям:

Пример 1. Продажа ТМЦ без предоплаты на условиях самовывоза покупателем:

ОАО «Строитель» реализует компании ООО «Ефрат» материалы на сумму 236 000 руб. с учетом НДС. Себестоимость материалов по бухгалтерским документам – 140 000 руб. Бухгалтерские проводки реализации материалов:

Пример 2. Реализация материалов (проводки) на условиях предоплаты:

Компания ООО «Роза» реализует материалы предприятию ООО «Лиана» на условиях 100% предоплаты на сумму 354 000 руб. (в т.ч. НДС). Себестоимость ТМЦ – 180 000 руб.

| Операция | Д/т | К/т | Сумма |

| Получена предоплата от ООО «Лиана» | 51 | 62/2 | 354 000 |

| НДС по предоплате | 76/авансы | 68/2 | 54 000 |

| Списание себестоимости ТМЦ | 91/2 | 10 | 180 000 |

| Выручка от реализации | 62/1 | 91/1 | 354 000 |

| Начислен НДС | 91/2 | 68/2 | 54 000 |

| Зачет аванса | 62/1 | 62/2 | 354 000 |

| Зачтен НДС по предоплате | 68/2 | 76/авансы | 54 000 |

| НДС перечислен в бюджет | 68/2 | 51 | 54 000 |

| Результат продажи (354 000 – 54 000 – 180 000) = прибыль 120 000 руб. | 91/999 | 91/291/9 | 120 000120 000 |

Учет активов, не признаваемых запасами по новым правилам (например, спецодежда, инструменты)

В связи с применением ФСБУ 5/2019 малоценные предметы (спецодежда, инструменты и т.д.) со сроком эксплуатации более 12 месяцев или свыше обычного операционного цикла не могут учитываться в запасах. У организации есть возможность выбрать из нескольких вариантов учета:

-

сохранить старый порядок учета до момента применения ФСБУ 6/2020 «Основные средства» (обязательно к применению с 2022 года), не признавать данные предметы в качестве основных средств в соответствии с абзацем 4 п. 5 ПБУ 6/01 «Основные средства» и по прежнему учитывать их в составе материалов;

-

перейти уже в текущем году на ФСБУ 6/2020. Согласно п. 5 ФСБУ 6/2020 организация может не применять ФСБУ 6/2020 в отношении основных средств, имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение или создание таких активов признаются расходами периода, в котором они понесены;

-

если организация не применяет положения п. 5 ПБУ 6/01 для малоценных активов стоимостью до 40 тыс. рублей, учитывать такие активы в составе основных средств.

Выбранный подход должен быть закреплен в учетной политике на текущий год.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Бухгалтерский учет СИЗ со сроком эксплуатации более 12 месяцев в 2021 и 2022 годах (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2020 г.);

— Вопрос: Бухгалтерский учет спецоснастки стоимостью более 100 тысяч рублей согласно ФСБУ 5/2019 (ответ службы Правового консалтинга ГАРАНТ, февраль 2021 г.);

— Вопрос: Как списывать по новому стандарту в бухучете спецодежду стоимостью менее 40 тыс. руб. со сроком полезного использования более 12 месяцев, если организация применяет в 2021 году ПБУ 6/01? (ответ Горячей линии ГАРАНТ, февраль 2021 г.)

— Энциклопедия решений. Учет расходов на приобретение инструментов, приспособлений, инвентаря (неамортизируемого имущества);

— Энциклопедия решений. Бухгалтерский учет расходов на приобретение инструментов, приспособлений, инвентаря (неамортизируемого имущества);

— Энциклопедия решений. Бухгалтерский учет поступления материалов по договору мены c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет безвозмездного поступления материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет материалов, созданных силами организации c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет выбытия материалов в результате хищения, порчи, недостачи c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет безвозмездной передачи материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет «малоценных» основных средств;

— Практические аспекты применения нового порядка учета запасов (И.А. Лисовская, Н.Г. Трапезникова, журнал «Международный бухгалтерский учет», N 1, январь 2021 г.);

— Вопрос: Как отражать в бухгалтерском учете изменение и списание резерва под обесценение запасов, которые не относятся к готовой продукции или товарам? (ответ службы Правового консалтинга ГАРАНТ, январь 2021 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТАндреева Людмила

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

19 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Давальческое сырье: бухгалтерский учет в компании

При передаче материальных запасов на сторону между передатчиком и принимающей стороной должен быть заключен договор подряда, в котором необходимо регламентировать условия и правила взаимоотношений. Основные условия договоров должны содержать особенности передачи материальных запасов, перечень технологических процессов и производственных этапов, которые должны быть произведены с использованием давальческого сырья. Иными словами, что должен сделать получатель МПЗ и что должно получиться в результате.

Например, ООО «Весна» получило от НКО «Доброволь» ткань для пошива спецодежды на сумму 12 000 рублей. По договору подряда из полученной ткани ООО «Весна» обязуется пошить 20 халатов и 20 фартуков. За услуги предусмотрена оплата в сумме 5000 рублей. В такой ситуации ткань все равно остается собственностью НКО «Доброволь» — организации-передатчика. С учета компании-передатчика материал не списывается и не приходуется на баланс у принимающей стороны. Как ведется бухгалтерский учет материалов, переданных на сторону? Рассмотрим ключевые особенности и типовые проводки для каждой стороны.