Реализация товаров и услуг в 1с 8.3

Содержание:

Какими бухгалтерскими проводками отражается передача товара для дальнейшей реализации?

Общие положения:

В соответствии с положениями п. 1 ст. 865 Гражданского кодекса РК (особенная часть) по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента.

Т.е. в данной ситуации имеет место договор комиссии, по которому ТОО выступает комитентом, а агент – комиссионером.

ЭСФ:

В соответствии с положениями пп. 5) п. 1 и п. 2 ст. 412 Налогового кодекса РК при совершении оборота по реализации товаров, работ, услуг обязаны выписать счет-фактуру в электронной форме в т.ч. налогоплательщики в случае реализации импортированных товаров.

Т.к. ТОО-неплательщик НДС реализует импортированный товар, то ТОО обязано выписывать ЭСФ.

Согласно положениям ст. 416 Налогового кодекса РК размер оборота в счете-фактуре, выписываемом комитентом комиссионеру, указывается исходя из стоимости товаров, работ, услуг, по которой они предоставлены комиссионеру с целью реализации.

Т.е. ТОО-комитент обязано выписывать ЭСФ на весь объем передаваемого комиссионеру (агенту) товара для дальнейшей реализации.

Учет:

В соответствии с положениями п. 34 МСФО (IAS) 2 «Запасы» при продаже запасов балансовая стоимость этих запасов должна быть признана в качестве расходов в том периоде, в котором признается соответствующая выручка.

Т.е. при передаче товара от ТОО-комитента в адрес комиссионера (агента) для дальнейшей реализации – это еще не продажа товара и он принадлежит всё еще ТОО, соответственно, эти товары не должны списываться с баланса ТОО. Товары, переданные комиссионеру, должны дальше учитываться в составе запасов ТОО (на отдельном субсчете, например, 1331) пока комиссионер (агент) их не продаст.

Бухгалтерские проводки:

1. При передаче товара от ТОО-комитента в адрес комиссионера (агента) для дальнейшей реализации:

— Дебет 1331 (Товары, переданные комиссионеру) Кредит 1330 (Товары на складе) – товары со склада списываются в момент передачи комиссионеру и учитываются на отдельном субсчете 1331;

2. По факту реализации товара комиссионером (агентом):

— Дебет 1210 Кредит 6010 – признание дохода от реализации товара ТОО по факту продажи товара комиссионером (агентом);

— Дебет 7010 Кредит 1331 (Товары, переданные комиссионеру) – списание себестоимости реализованного комиссионером товара на расходы ТОО-комитента;

3. На сумму комиссионного вознаграждения комиссионера (агента):

— Дебет 7110 Кредит 3310 – отражение расходов по комиссионному вознаграждению комиссионера (агента);

— Дебет 3310 Кредит 1030 или Дебет 3310 Кредит 1210 – перечисление комиссионного вознаграждения или взаимозачет задолженностей, если комиссионер перечисляет ТОО сумму за реализованный товар за минусом своей комиссии.

Создание и заполнение в 1С документа продажи услуг и товаров

Откроется окно нового документа 1С Бухгалтерии. Приступим к его заполнению:

Обязательные поля для заполнения, как правило, подчеркнуты красным пунктиром. Нетрудно догадаться, что в первую очередь необходимо указать:

- Организацию

- Контрагента

- Склад

- Тип цен

Тип цен задает, по какой цене будет продаваться товар. Если тип цен указан в договоре контрагента, он установится автоматически (из установленных ранее значений в документах Установки цен номенклатуры). Если тип цен не указан и у ответственного за заполнение документа есть права на редактирование цен продаж, цена во время оформления табличной части указывается вручную.

Замечу, что если в программе 1С 8.3 ведется учет только по одной организации, поле «Организация» заполнять не нужно, его просто не будет видно. То же касается и склада.

Необходимые реквизиты в шапке документа мы указали, перейдем к заполнению табличной части.

Можно воспользоваться кнопкой «Добавить» и заполнять документ построчно. Но в этом случае мы не будем видеть остаток товара на складе. Для удобства набора товаров в табличную часть нажмем кнопку «Подбор»:

Откроется окно «Подбор номенклатуры», где мы видим остаток товара и можем смело его выбирать. При выборе той или иной строки программа запросит количество и цену (если не выбран тип цен) выбранного товара.

В нижней части окна отражаются выбранные и готовые к переносу в документ позиции. После того как все нужные позиции выбраны, нажимаем «Перенести в документ».

Теперь добавим в документ услугу. Услуги выбираются на закладке «Услуги». Перейдем в нее и также нажмем кнопку «Подбор». Я выбрал позицию «Доставка», указал количество, стоимость и перенес в документ.

Для оказания одной услуги множеству контрагентов удобно оформлять одним документом — Оказание услуг. Это может быть особенно полезно для предприятий, который оказывают периодические «абонентские услуги»: например, в сфере ЖКХ.

Вот, что у меня получилось:

Теперь документ можно провести. При проведении сформируются проводки, которые отразят факт реализации товара в бухгалтерском учете.

Инвентаризация готовой продукции и товаров

Инвентаризация готовой продукции и товаров осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств № 49 .

Результаты инвентаризации (излишки, недостачи, пересортицы) отражаются в учете в соответствии с положениями ст. 12 Закона «О бухгалтерском учете».

При инвентаризации товаров, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся: наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В этом случае в описях указывают наименование товарно-материальных ценностей, количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов.

Выявленные излишки готовой продукции и товаров оцениваются по рыночной стоимости на дату инвентаризации. Их общая стоимость, принятая к бухгалтерскому учету, включается в состав внереализационных доходов организации, что отражается бухгалтерской записью:

Д-т 43 «Готовая продукция», 41 «Товары»

К-т 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Излишки по пересортице принимаются к бухгалтерскому учету на счет 94 «Недостачи и потери от порчи ценностей» в зачет недостачи:

Д-т 43 «Готовая продукция», 41 «Товары»

К-т 94 «Недостачи и потери от порчи ценностей».

Выявленные недостачи готовой продукции или товаров по местам хранения списываются по учетным ценам:

Д-т 94 «Недостачи и потери от порчи ценностей»

К-т 43 «Готовая продукция», 41 «Товары».

При отнесении недостачи на виновное лицо делают запись:

Д-т 73 «Расчеты с персоналом по прочим операциям»

К-т 94 «Недостачи и потери от порчи ценностей».

Если виновное лицо не установлено или судом отказано во взыскании, недостача относится на финансовые результаты деятельности организации:

Д-т 91 «Прочие доходы и расходы», субсчет «Прочие расходы»

К-т 94 «Недостачи и потери от порчи ценностей».

Отражение отгруженного товара в учете

В бухучете стоимость отгруженных изделий относится к разделу запасов, где подлежит отражению и готовая продукция иного рода. Отражение (по сч. 45) производится по фактической или плановой себестоимости с учетом реализационных затрат.

Момент поступления выручки (оплаты) фиксируется в учете продавцом при отгрузке изделия с передачей права собственности на предмет сделки. Для компаний, использующих упрощенную систему налогообложения, выручка фиксируется после фактической оплаты продукта.

В момент признания выручки в учете подлежат отображению траты, связанные с изготовлением и реализацией продукта (ПБУ 10/99; приказ МФ РФ № 119н, 28.12.2001).

При переходе права собственности на продукт после окончательного расчета и определении базы для НДС после отгрузки предмета сделки учетные операции выглядят следующим образом:

- Дебет сч. 45 / Кредит сч. 41 (отгрузка изделия исходя из его фактической себестоимости).

- Дебет сч. 45 / Кредит сч. 44 (списание иных расходов, понесенных по отгрузке).

- Дебет сч. 90 / Кредит сч. 45 (признание факта реализации после проведения оплаты).

- Дебет сч. 45 / Кредит сч. 68 (начисление НДС по отгруженным изделиям).

При изменении права собственности и его переходе к приобретателю имеет место реализация, соответственно, поступления и траты подлежат учету на сч. 90 на основании первичных документов (ФЗ №402, 06.12.2011).

При продаже продукции за наличный расчет в учете выполняется проводка: Дебет сч. 50 / Кредит сч. 90.1, при безналичном расчете: Дебет сч. 62 / Кредит сч. 90.1.

К сведению! Фактическая себестоимость реализации должна списываться в порядке, учитывающем метод оформления предприятием готового товара (по фактической или нормативной себестоимости).

Определение стоимости подлежащей списанию в расходы продукции производится одним из способов:

- по себестоимости (единицы запасов);

- по методу ФИФО;

- по усредненной себестоимости.

Выбор метода оценки должен быть закреплен в учетной политике предприятия (приказ МФ РФ №119, 28.12.2001; письмо МФ РФ №07-05-14/298, 16.11.2004; ПБУ 5/01).

Практическое задание по теме: «Учет процесса реализации (продажи) в бухгалтерском учете»

Задание 1. В ООО «Свет» реализовано 320 ц. гречневой крупы по плановой себестоимости 7 685 руб. за 1ц. Фактическая себестоимость 1 ц. – 7 625 руб. за 1ц. Расходы по продаже составили 183 000 руб. Средняя цена реализации за 1ц. 8 000 руб. НДС -10%. Определить результат от продажи продукции, составить корреспонденцию счетов.

- Д90/2 К43 — (320*7 685) = 2 459 200 руб.

- Корректировка на 1 ц. 7 625-7 685 = 60 руб.

- Д 90/2 К 20 (60*320) =19 200 руб.

- Д 90/2 К44 – 183 000 руб.

- Д62 К90/1 – 2 560 000 руб.

- Д90/3 К68 – 256 000 руб.

| Дт (Дебет) | 90 «Продажа гречневой крупы» | Кт (Кредит) |

| Начальное сальдо — руб. |

||

| 1) 2 459 200 руб. 3) 19 200 руб. 4) 183 000 руб. 6) 256 000 руб. |

5) 2 560 000 руб. | |

| Оборот 2 879 000 руб. | Оборот 2 560 000 руб. | |

| 319 000 руб. | ||

| Всего 2 879 000 руб. |

Всего2 879 000 руб. |

- Д 90/9 К 90/1 – 319 000 руб.

- Д 99 К 90/9 — 319 000 руб.

Задание 2. В ООО «Рассвет» реализовано 280 ц. пшеницы по плановой себестоимости 185 руб. за 1ц. Фактическая себестоимость 1 ц. — 193 руб. Расходы по продаже 10 485 руб. Средняя реализационная цена за 1ц. 240 руб. НДС -10%. Определить результат от продажи продукции, составить корреспонденцию счетов.

- Д90/2 К43 (280*185) = 51 800 руб.

- Корректировка на 1 ц. 193 руб. — 185 руб. = 8 руб.

- Д 90/2 К 20 (8*280) =2 240 руб.

- Д 90/2 К44 – 10 485 руб.

- Д62 К90/1 – 67 200 руб.

- Д90/3 К68 – 6 720 руб.

| Дт (Дебет) | 90 «Продажа пшеницы» | Кт (Кредит) |

| Начальное сальдо — руб. |

||

| 1) 51 800 руб. 3) 2 240 руб. 4) 10 485 руб. 6) 6 720 руб. |

5) 67200 руб. | |

| Оборот 71 245 руб. | Оборот 67 200 руб. | |

| 4 045 руб. | ||

| Всего 71 245 руб. |

Всего71 245 руб. |

- Д 90/9 К 90/1 – 4 045 руб.

- Д 99 К 90/9 – 4 045 руб.

Задание 3. В ООО «Луч» реализовано 780 шт. деталей по плановой себестоимости 380 руб. за 1шт. Фактическая себестоимость 1 шт. — 400 руб. Расходы по продаже 15 000 руб. Реализационная цена за 1шт. 740 руб. НДС -18%. Определить результат от продажи продукции, составить корреспонденцию счетов.

- Д90/2 К43 (780*380) = 296 400 руб.

- Корректировка на 1 шт. 400-380 = 20 руб.

- Д 90/2 К 20 (780*20) =15 600 руб.

- Д 90/2 К44 – 15 000 руб.

- Д62 К90/1 –577 200 руб.

- Д90/3 К68 – 103 896 руб.

| Дт (Дебет) | 90 «Продажа деталей» | Кт (Кредит) |

| Начальное сальдо — руб. |

||

| 1) 296 400 руб. 3) 15 600 руб. 4) 15 000 руб. 6) 103 896 руб. |

5) 577 200 руб. | |

| Оборот 430 896 руб. | Оборот 577 200 руб. | |

| 146 304 руб. | ||

| Всего577 200 руб. | Всего577 200 руб. |

Какие первичные документы сопровождают оказание услуг

Товары и работы реализуются в материальной форме, их передача от продавца покупателю осуществляется физически и только в момент приема-передачи. Именно то, что момент оказания услуги является и моментом ее потребления, порождает специфику оформления ее сдачи-приемки и порядок отражения в налоговом учете. Ведь сдавать по акту услугу каждый раз в момент ее оказания казалось бы нереально, а оформлять сдачу актом после ее оказания — правильно ли это?

В таблице перечислены основные виды услуг и возможные варианты оформления их сдачи-приемки с позиции контролирующих органов:

|

Вид услуг |

Подтверждающие документы |

Основание |

|

Коммунальные |

Могут быть подтверждены:

|

Письмо 29.07.2010 № 03-03-06/1/494. |

|

Если из требований законодательства и(или) условий договора не следует обязательное оформление сторонами ежемесячно актов, значит, они могут не составляться. |

Письмо УФНС по г. Москве от 11.06.2010 № 16-15/062200@. |

|

|

Связь (телефон, Интернет) |

Приказ руководителя с утвержденным перечнем сотрудников, которые обеспечиваются сотовой связью для производственных нужд с указанием лимита расхода. |

Письма:

|

|

Договор с оператором. |

||

|

Детализированные счета оператора связи. |

||

|

Если из требований законодательства и(или) условий договора не следует обязательное оформление сторонами ежемесячно актов, значит, они ежемесячно могут не составляться (п. 1 , пп. 25 п. 1 ). |

||

|

Аренда (субаренда) недвижимости, транспортных средств |

Оформленный договор аренды (субаренды). Документы, подтверждающие уплату арендных платежей. Акт приемки-передачи арендованного имущества. Ежемесячное оформление актов не требуется (п. 1 ст. 252, пп. 10 п. 1 ст. 264 НК РФ). |

Письма:

|

Резюмируем.

Акт составлять обязательно в двух случаях:

- услуги носят производственный характер и учитываются в составе материальных расходов (абз. 3 п. 2 );

- законодательно и(или) условиями договора предусмотрено составление акта (п. 1 , ст. , , ).

Акт составлять не нужно:

- в случаях, не перечисленных выше;

- доходы исполнителя и расходы заказчика можно подтвердить отчетом (юридические или консультационные), детализацией счета (предоставление связи), договором и актом приемки-передачи имущества в аренду.

Когда можно признать прочие доходы?

Условия принятия к учету прочих доходов разнятся в зависимости от конкретного вида поступлений:

- поступления от штрафных санкций от контрагента признаются на дату вынесения судебного решения или признания контрагентом-должником;

- задолженность перед кредиторами — на дату истечения срока исковой давности;

- поступления от положительной переоценки имущества — на дату осуществления процедуры переоценки.

Для принятия к учету поступлений от продажи активов в качестве прочих доходов должны выполняться следующие условия:

- есть договор купли-продажи или иное документальное подтверждение права компании на данное поступление;

- можно определить сумму дохода в денежном выражении;

- продажа принесла экономическую выгоду компании;

- произошел переход права владения от продавца к покупателю;

- можно определить сумму расходов, связанную с продажей.

В случае отсутствия хотя бы одного перечисленного критерия поступившая оплата не может быть признана доходом, вместо него формируется кредиторская задолженность.

Из основного производства выпущена продукция: по какой стоимости ее оценивают

Согласно ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция — это часть запасов предприятия (п. 3). Отражать ее в учете можно одним из следующих способов:

- По фактической себестоимости производства (п. 9 ФСБУ 5/2019). Перечень затрат, входящих в фактическую себестоимость ГП, содержится в п. 23 ФСБУ 5/2019;

- По сумме прямых затрат. Обычно к ним относят расходы на сырье и основные материалы, зарплату основному персоналу с учетом страховых взносов и амортизацию производственного обрудования.

- По сумме плановых (нормативных) затрат. В данном случае затраты определяют исходя из объемов сырья, материалов, топлива, энергии, трудовых и других ресурсов, расходуемых при нормальной производственной загрузке. Разницу между плановыми и фактическими затратами относят на себестоимость продаж в отчетном периоде, в котором она выявлена (п. 27 ФСБУ 5/2019).

Подробнее о том, когда и какой способ лучше использовать, можно узнать в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Выбранный способ оценки нужно закрепить в учетной политике.

Важно! Рекомендация от КонсультантПлюс Если вы учитываете готовую продукцию по фактической себестоимости или по прямым затратам, то для оперативного учета готовой продукции удобно использовать учетные цены. В качестве учетных цен можно применять полную плановую (нормативную) себестоимость продукции или плановую (нормативную) себестоимость по прямым затратам

Подробнее об учетных ценах читайте в К+. Пробный доступ к системе бесплатен.

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (ст. 437 ГК РФ, ст. 434 ГК РФ, п. 3 ст. 438 ГК РФ; п. 12 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612, ст. 497 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (ст. 497 ГК РФ). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Изучить подробнее Доходы от реализации в БУ и НУ

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Изучить подробнее

Учет в 1С

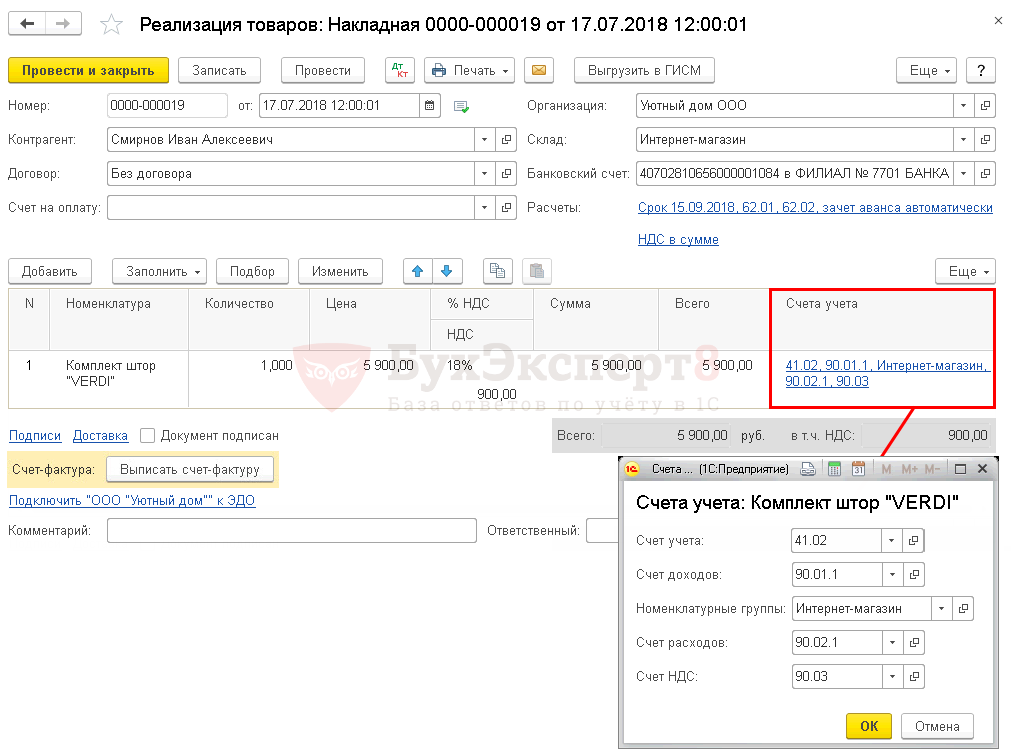

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Розничный магазин.

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее проустановку счетов учета номенклатуры

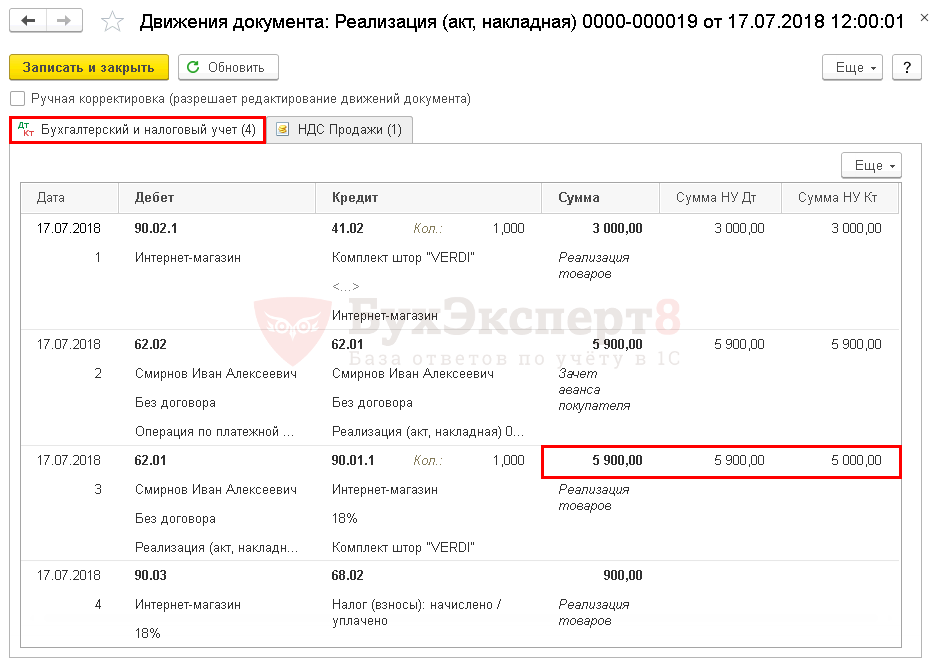

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике ).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная » занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 20 «Основное производство»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»40 «Выпуск продукции (работ, услуг)»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»91 «Прочие доходы и расходы» | 10 «Материалы»20 «Основное производство»23 «Вспомогательные производства»25 «Общепроизводственные расходы»26 «Общехозяйственные расходы»28 «Брак в производстве»44 «Расходы на продажу»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»90 «Продажи»94 «Недостачи и потери от порчи ценностей»97 «Расходы будущих периодов»99 «Прибыли и убытки» |

Что такое отгрузка готовой продукции

Фактическая передача товаров от производителя заказчику означает, что отгружена готовая продукция, проводка фиксирует это в учете. Отпуск товаров сопровождается документами, в которых фиксируется номенклатура, количество товара, цена единицы продукции и общая стоимость, место отгрузки, реквизиты заказчика. Совершенные операции подтверждаются подписями сторон.

Если в момент отгрузки по условиям договора происходит передача прав собственности на товар, то речь идет и о реализации. При этом материальные ценности могут быть и не оплачены. Условия оплаты могут быть рассмотрены в следующих вариантах:

- Товар передан покупателю после внесения предоплаты.

- Заказ оплачивается после передачи готовой продукции в течение оговоренного срока.