Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание:

Закладываем прибыль

Один из самых важных этапов с точки зрения формирования цены продукции и рентабельности работы предприятия. Прибыль должна покрывать косвенные расходы предприятия.

В зависимости от системы управления прибылью и ценой на предприятии применяются различные варианты распределения косвенных расходов. Как правило, используются следующие данные:

годовой план производства в целом по предприятию. Используют в основном годовую модель производства, так как по месяцам объемы производства могут разниться в зависимости от сезонности и спроса в конкретный месяц. По годовому плану выводят среднемесячную модель и ее берут за основу моделирования и планирования;

среднемесячная сумма постоянных расходов предприятия, то есть тех косвенных расходов, которые необходимо распределить на выпускаемую продукцию.

Рассмотрим представленную в табл. 6 модель распределения постоянных расходов предприятия на единицу выпускаемой продукции.

Таблица 6

Модель распределения постоянных расходов

| Наименование | Значение |

| Годовой план производства, тыс. дкл | 750,0 |

| Среднемесячная модель производства, тыс. дкл | 62,5 |

| Среднемесячные постоянные расходы предприятия, тыс. руб. | 2 000,0 |

| Постоянные расходы на 1 дкл выпускаемой продукции, руб. | 32,0 |

| Постоянные расходы на 1 бутылку емкостью 0,5 л выпускаемой продукции, руб. | 1,60 |

При годовом плане производства среднемесячный выпуск продукции — 62,5 тыс. дкл. При среднемесячных постоянных расходах в 2000,0 тыс. руб. размер постоянных расходов на 1 дкл составит 32,0 руб. (2000,0 тыс. руб. / 62,5 тыс. дкл).

Для чего проводят расчет затрат на 1 дкл? Это обусловлено спецификой бухгалтерских программ, распределение косвенных расходов в которых на себестоимость выпускаемой продукции осуществляется по объему выпуска, то есть по натуральным показателям.

Таким образом, постоянные расходы на 1 бутылку емкости 0,5л составляют:

(32,0 руб. × 0,5 л / 10 л) = 1,60 руб.

После того как определена минимальная сумма постоянных расходов, которые должны быть включены в цену продукции, формируется цена товара:

Цз = (Пс + Пр) × (1 + %П),

где Цз — цена отгрузки товара с завода-изготовителя, руб.;

Пс — производственная себестоимость продукции, руб.;

Пр — распределенные постоянные расходы на единицу продукции, руб.;

%П — процент запланированной прибыли от полной себестоимости.

Расчет цены отгрузки продукции с завода-изготовителя с учетом вышеперечисленного и процесс формирования ценовой модели до полочной цены представлены в табл. 7.

Таблица 7

Расчет цены отгрузки с завода-изготовителя и ценовая модель на безалкогольный сильногазированный напиток «Тархун»

| Наименование статей | Цена, руб. |

| Сахар-песок | 4,32 |

| Кислота лимонная | 0,17 |

| Вкусоароматическая добавка «Тархун» | 2,13 |

| Бензоат натрия | 0,03 |

| Углекислота | 0,07 |

| Вода | 0,15 |

| Сырье и ингредиенты итого, руб. без НДС | 6,86 |

| Бутылка прозрачная Б-500-2в стекло | 4,24 |

| Колпачок алюминиевый d = 38 | 0,85 |

| Этикетка фасад «Тархун» 0,5 л | 1,27 |

| Контрэтикетка «Тархун» 0,5 л | 0,85 |

| Кольеретка «Тархун» 0,5 л | 0,42 |

| Гофрокороб ГОСТ (вложение 20 шт.) | 0,64 |

| Паллет (на 1000 бутылок, 50 коробов) | 0,28 |

| Комплектующие и материалы итого, руб. без НДС | 8,55 |

| Траты, бутылка | 0,07 |

| Траты, колпачок | 0,05 |

| Траты, этикетка | 0,04 |

| Траты, гофрокороб | 0,00 |

| Траты итого, руб. без НДС | 0,17 |

| ИТОГО СТОИМОСТЬ СЫРЬЯ И КОМПЛЕКТУЮЩИХ, руб. без НДС | 15,57 |

| Прямые производственные расходы итого, руб. без НДС | 0,84 |

| В том числе: | |

| заработная плата работников основного производства | 0,42 |

| взносы с заработной платы работников основного производства | 0,13 |

| амортизация производственной линии/оборудования | 0,19 |

| электроэнергия (Эб) | 0,10 |

| ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ, руб. без НДС | 16,41 |

| Косвенные постоянные расходы на 1 бутылку емкостью 0,5л, руб. без НДС | 1,60 |

| Прибыль (5 %), руб. без НДС | 0,90 |

| НДС, руб. | 3,40 |

| Цена отгрузки с завода-изготовителя с НДС, руб. | 22,31 |

| Базовая цена дистрибьюторов с учетом наценки 22 %, руб. с НДС | 27,22 |

| Полочная цена в традиционной рознице с учетом наценки 25 %, руб. с НДС | 34 |

Таким образом, к производственной себестоимости при формировании цены добавляем распределенные среднемесячные постоянные расходы в размере 1,6 руб. и на сумму производственной себестоимости и косвенных расходов (16,41 руб. + 1,60 руб.) добавляем запланированную прибыль.

В нашем случае заложена прибыль в размере 5 %, но в зависимости от различных факторов (цены конкурентов, цены на товары-аналоги, «аппетиты» собственников и других факторов) она может быть и больше, и меньше.

Нередко вместе с прибылью в цену закладывают расходы на рекламу, маркетинг, продвижение и стимулирование. Мы этого не делали.

Актуальность бизнеса

Торт-незаменимый атрибут любого праздника. Кроме сладкого угощения и украшения к столу, он может выполнить роль подарка. А если вы любите и умеете делать вкусные десерты, у вас отличная фантазия и художественный вкус, торты на заказ– отличный вариант открытия собственного бизнеса, особенно для женщин.

Покупка домашних изделий становится более актуальным вариантом с каждым годом. Современный потребитель больше не верит магазинам, где все товары содержат консерванты и вредные добавки. К тому же он желает получить уникальный торт, изготовленный по его требованиям.

Видео по теме:

Как разбогатеть на выпечке

Как разбогатеть на выпечке

Сладкий бизнес

Сладкий бизнес

Способы вычисления

Не существует единой методики расчетов себестоимости. В зависимости от вида товара, его производства и множества различных факторов, себестоимость продукции может исчисляться по-разному.

Чаще всего в расчетах учитываются следующие затраты:

- затраты на предпринимательскую деятельность производителя;

- совокупность затрат на производство и реализацию;

- затраты на оформление документации на товар;

- прочие затраты, предусмотренные законодательством;

Учитывать затраты следует в отчетный период, соответствующий времени производства товара, а не времени оплаты всех издержек.

Статьи калькуляции должны отражать все стадии производства, например:

- стоимость сырья и материалов;

- затраты на топливо и энергию;

- заработная плата работникам производства;

- общие расходы на производственный процесс:

- затраты на хозяйственные нужды предприятия;

- коммерческие расходы;

- прочие затраты;

Все эти факторы выражаются в определенных суммах, и с их учетом составляется формула расчета себестоимости.

Методы

Методы калькуляции себестоимости продукции представлены тремя основными пунктами:

Попредельный

Завершающей фазой обработки и заключительным этапом в результате, которого получают продукт, является предел. Расчёт в данном случае выполняется по его данным, либо статьям производства. Наиболее актуален метод в сфере металлургических, нефтедобывающих, пищевых отраслях производства. Он прост и не требует распределения косвенных затрат или ведомостей.

Изначально вычисление ведут в условных единицах, а затем определяют себестоимость одной условной единицы. На основании полученных данных далее высчитывают себестоимость продукции. Это наиболее простой пример того, как составить калькуляцию себестоимости.

Попроцессный

Данный метод при составлении калькулирования себестоимости продуктов принимает во внимание отдельные пределы, которые в свою очередь могут включать ряд процессов. Под процессом понимают технологический этап производственной процедуры

Метод применяется чаще всего в добывающих, химических отраслях. Он актуален для массового производства товаров в тех случаях, когда завершенного процесса нет. Себестоимость одной единицы продукции рассчитывается путем деления расходов за конкретный временной промежуток на выпущенный за него объем товара. Если цикл достаточно продолжительный по времени, то все затраты распределяются между произведенным товаром и незавершенными остатками производства.

Позаказный

Метод применяется в строительной, авиационной отраслях и т.д. В данном случае заказом выступают не только товары, но и строительные объекты. Особенно востребован подобный способ расчета себестоимости в сфере среднего и малого бизнеса: при производстве одежды, ремонтных работ, мебели и пр. Учет затрат осуществляется просто и оперативно, однако только после того, как работы будут завершены.

Безусловно, данные методы калькуляции обладают своими достоинствами и недостатками. Поэтому выбирать те или иные методы калькуляции нужно,учитывая отрасль, для которой требуется сделать расчеты.

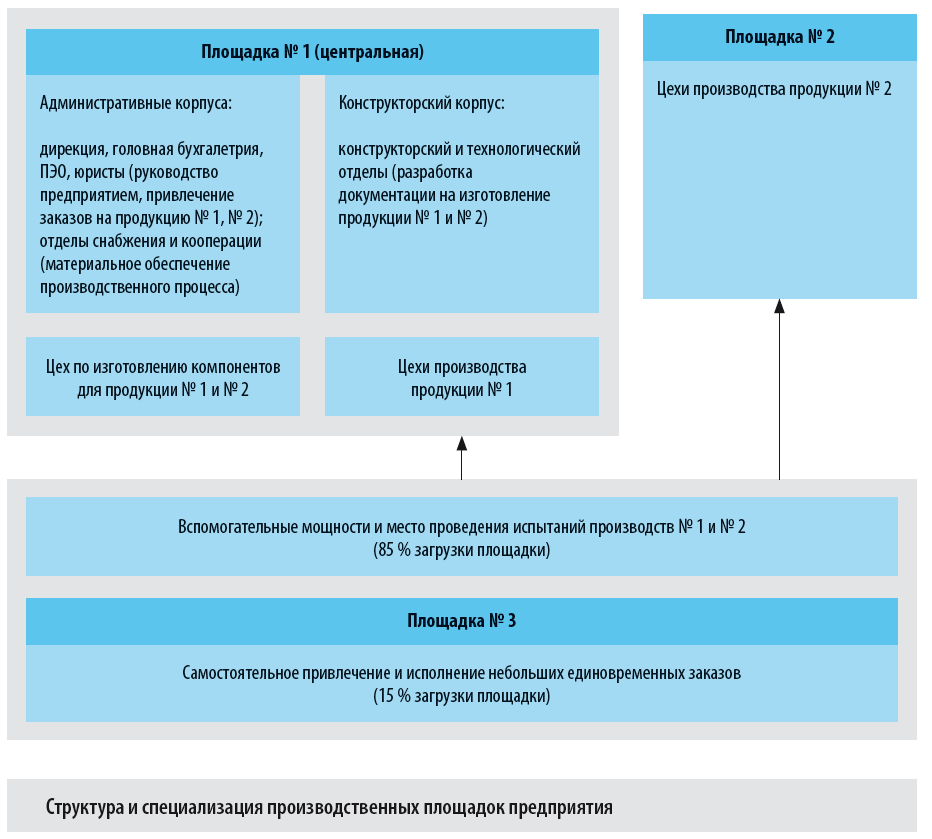

Особенности производственной и организационной структуры предприятия

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

Что такое себестоимость реализованной продукции

В широком смысле слова «себестоимость» понимается как совокупность затрат на производство продукции или оказание услуги. В теории посчитать её несложно, однако на практике есть нюансы. На практике предпринимателю почти никогда не требуется посчитать абстрактный показатель. Чаще всего ему требуется знать показатели собственных затрат на реализованную продукцию — товаров, проданных за ограниченный промежуток времени.

Отличие такого показателя в том, что он отображает сумму затрат производителя на продукцию, которая уже продана покупателям или поставлена заказчикам. Знание таки данных помогает оценить рентабельность производства и посчитать прибыль. Разница между обшей себестоимостью и себестоимостью проданных товаров возникает от того, что производитель не может продать 100% запасов, у него остаются нереализованные излишки. Чтобы посчитать доходы в отчётном периоде, необходимо знать себестоимость проданной, а не всей произведённой продукции.

В себестоимость входят все затраты, которые понес производитель при изготовлении продукции

Строка в балансе:

- счет 20 «Основное производство»;

- счет 23 «Вспомогательные производства»;

- счет 29 «Обслуживающие производства и хозяйства»;

- счет 41 «Товары»;

- счет 43 «Готовая продукция»;

- счет 40 «Выпуск продукции, работ, услуг».

После реализации товара проводка может быть списана.

Что входит в данное понятие

Себестоимость проданных товаров включает сумму затрат на их изготовление:

- материалы и сырьё, комплектующие;

- энергия, затраченная на производство (топливо, электричество, вода);

- амортизация техники и оборудования;

- основная заработная плата персонала;

- дополнительные выплаты по фонду оплаты труда — премии, компенсации;

- отчисления в ПФР, ФОМС и ФСС;

- расходы на оплату труда и содержание административного персонала;

- общепроизводственные расходы;

- дополнительные затраты на производство (транспорт, логистика, командировочные выплаты).

В зависимости от специфики организации структура затрат будет меняться. Например, предприниматель, производящий резиновую крошку небольшой бригадой, не несёт затраты на административный аппарат, а его нагрузка на фонд оплаты труда умеренная. Получается, затраты на производство и реализацию продукции будет ниже, чем у крупного предприятия. Если он сумеет продавать её по рыночным ценам, прибыль с партии будет больше.

Однако крупные предприятия компенсируют повышенную себестоимость большими объёмами производства, которые в конечном счёте приносят им более значительный доход.

Определение понятия себестоимость продукции

Себестоимость является экономической категорией, которая отражает количество финансовых средств, уходящих у предприятия на хозяйственную деятельность, направленную на производство продукции. От величины себестоимости напрямую зависит величина чистой прибыли компании, чем ниже этот показатель, тем эффективнее работает компания.

Типы себестоимости

Себестоимость подразделяют на полную и предельную.

Полная (средняя) – это совокупность всех трат компании на изготовление продукции, сюда включаются также расходы на изготовление продукции, а также стоимость коммерческого оборудования.

Стоимость создания бизнеса принято делить на периоды, во время которых она должна полностью окупиться. Эти затраты равными частями добавляются к производственным тратам и таким образом, складывается целая себестоимость за единицу продукции.

Предельная себестоимость – напрямую зависит от объемов готовой продукции и выражает траты на каждую дополнительную единицу товара. С помощью этой категории рассчитывают, насколько эффективным будет последующее расширение производства.

В зависимости от сферы производства себестоимость бывает:

- Цеховая – включаются затраты всех структур предприятия, которые причастны к процессу изготовления.

- Производственная – включается цеховая себестоимость плюс общие и целевые виды трат.

- Полная – здесь суммируются все затраты, которые понесла компания на изготовление и реализацию данного вида продукции;

- Общехозяйственная – сюда включаются траты на организацию бизнеса, которые не связаны напрямую с процессом изготовления.

Ответы на основные вопросы начинающих тортоделов

В выпечке тортов на заказ есть много привлекательных моментов.

Во-первых, торт – непременный атрибут дней рождений, годовщин и свадеб, внесезонный герой любого праздника или торжества.

Во-вторых, выпечку тортов можно организовать даже на собственной кухне, так как все необходимое для выпечки у большинства хозяек уже есть.

В-третьих, выпечка тортов – это творчество, а творчество помогает нам самовыражаться, развиваться, и наконец чувствовать себя нужным обществу, отдавая что-то свое другим и получая что-то взамен.

Не откроем большой истины, но единственное, что требуется от вас для того, чтобы начать свой бизнес на тортах – это грамотно направить свою кулинарную страсть и творческий запал в нужное русло.

Оборудование. Проводим ревизию на кухне

Начнем с оборудования. Если вы не чужой для кухни человек, то можете вздохнуть с облегчением. Для выпечки тортов у вас все (ну или почти все) уже есть.

Можно, конечно, соблазниться профессиональными агрегатами и потратить кучу денег на какую-нибудь кондитерскую печь, а можно просто заглянуть на кухонные полки и посмотреть, что на них стоит.

У вас, например, уже есть плита и духовка, а среди кухонной утвари наверняка найдутся миски для замешивания теста, миксер, кастрюли, ножи и прочее.

Скорее всего, докупить придется лишь специфичные вещи – формочки, утюжки, инструменты для мастики, красители.

Не забывайте, что практически на всем можно сэкономить. К примеру, формочки можно купить б/у у бабушек на вторичных рынках, а взамен инструментам для работы с мастикой отлично подойдет детский набор для лепки из пластилина и даже маникюрный набор.

Для того, чтобы вы ничего не забыли, приведем полный (но не строго обязательный) список инвентаря с примерными ценами:

Инвентарь для выпечки тортов*

|

Оборудование |

Сумма, руб. |

|

Набор кастрюль |

3799 |

|

Набор мисок для замешивания теста (6 шт.) |

899 |

|

Миксер и венчик для взбивания белков и перетирания желтков с сахаром |

1200 |

|

Кухонные весы и мерная посуда (мерный стакан) |

1499 |

|

Набор форм для запекания |

4499 |

|

Ножи кухонные + нож -струна для разделки коржей |

3199 |

|

Разделочные доски |

559 |

|

Нож для пиццы для вырезания коржей разного диаметра и удаления излишек мастики |

359 |

|

Сито для просеивания муки, крахмала, какао |

299 |

|

Скалка для раскатывания коржей и мастики |

249 |

|

Силиконовая лопатка для перемешивания/выравнивания |

229 |

|

Шпатель кондитерский |

179 |

|

Кулинарные кисти для смазывания выпечки |

149 |

|

Бумага для выпечки для выстилания дна формы |

29 |

|

Поворотный круг для выравнивания торта |

1299 |

|

Утюжок для мастики |

179 |

|

Инвентарь для украшения тортов |

|

|

Пластмассовые и металлические формы для украшений |

290 |

|

Набор плунжеров кондитерских |

270 |

|

Бордюрные выемки для мастики |

209 |

|

Щипцы для мастики |

309 |

|

Набор инструментов для работы с мастикой |

179 |

|

Текстурная (фигурная) скалка |

260 |

|

Набор силиконовых молдов |

2000 |

|

Маты для формирования и сушки изделий из мастики |

1800 |

|

Проволока для цветов и тычинок из мастики (она же флористическая) |

79 |

|

Кондитерские мешки и насадки |

350 |

|

Набор пищевых красителей (порошковые, гелевые, перламутровые, мерцающие и т.д.) |

2000 |

|

Пищевые фломастеры |

955 |

|

Итого: |

27 326 |

Как видите, даже при полном отсутствии всего этого, можно легко уложиться в 30 тыс. рублей.

Если позволяют средства, можно несколько автоматизировать процесс, прикупив, например, тестомес или кухонный комбайн, но тогда вложения могут возрасти в два-три раза.

Как найти такие магазины, думаем, объяснять не надо – Google вам в помощь.

Что же касается ингредиентов, то все, что имеет длительные сроки годности (мука, сахар и т.д.) лучше всего закупать оптом на оптовых базах. Скоропортящиеся продукты лучше приобретать непосредственно под заказ.

Что еще влияет на цену?

Прибыль

Желаемый уровень прибыли. Для каждого предприятия норма прибыли сугубо индивидуальная. На это влияют особенности вида бизнеса, размер компании, специфика бизнеса. В любом случае в цену продукции закладываются нормы прибыли.

Например.

Продолжим с приведенными выше примерами. Предприятие производит 200 единиц продукции и планирует получить 2 000 рублей прибыли. Для этого с каждого проданного товара необходимо получить прибыль 10 рублей. Себестоимость 1 единицы продукции — 7,5 рублей. Чтобы обеспечить необходимую норму прибыли нужно установить цену в размере 17,5 рублей.

При условии, если весь товар реализуется, предприятие получит: (200 * 17,5) — (200 * 7,5) = 3 500 – 1 500 = 2 000.

Ценность продукта для потребителей

Если товар представляет для конечного клиента большую ценность, он готов заплатить больше. Поэтому в таких товарах размер прибыли производителя и наценки посредников могут в несколько раз превышать себестоимость.

Стимулирование спроса

На темпы сбыта продукции сильно влияет осведомленность покупателей. Рекламные кампании помогают донести до потребителей информацию о товаре, его качестве и преимуществах и тем самым стимулировать спрос. Однако затраты на рекламу увеличивают себестоимость продукции. Поэтому для того, чтобы получить необходимую норму прибыли, в цене должны учитываться эти расходы.

Пример:

Из предыдущего примера мы знаем, что для достижения нормы прибыли цена 1 единицы продукции должна быть на 10 рублей выше себестоимости. Поэтому с учетом рекламных издержек необходимая цена — 20 рублей / единицу товара.

Способ реализации товара

При продаже товара напрямую конечному потребителю есть возможность проводить более гибкую стратегию ценообразования. Если же между производителем и потребителем находится цепочка посредников — возможности влияния на цену уменьшаются. Каждый из посредников добавляет к закупочной стоимости товара свою наценку, и в конечном итоге потребитель получает цену, равную себестоимости товара + надбавка производителя и всех посредников.

Конкуренция

Если себестоимость продукции — нижняя планка формирования цены, то конкуренция определяет диапазон цен, а иногда и верхнюю границу. На сформировавшихся рынках компания может позволить себе устанавливать цены выше, чем у конкурентов, только если:

- предлагает товар лучшего качества;

- предлагает лучшее обслуживание;

- готова проводить масштабные рекламные кампании.

Или является безусловным лидером в отрасли с давно сформированным брендом.

В остальных случаях необходимо мониторить цены конкурентов и подстраивать ценообразование в соответствии с положением на рынке.

Идеальный вариант для компании — возможность получать норму прибыли при установленной цене продукции ниже, чем у конкурентов.

Иногда компании приходится корректировать свою стратегию, пожертвовать частью потенциальной прибыли и снизить цену, чтобы быть в диапазоне рыночных цен и не иметь проблем со сбытом товара.

При работе на конкурентных рынках производитель должен иметь себестоимость своей продукции не выше, чем у конкурентов. Иначе он не сможет занять прочную позицию на рынке в случае ценовой войны.

Пример:

Тут предприятие может выбрать из нескольких стратегий:

- Установить цену 20 рублей, вкладывать деньги в маркетинг и попытаться вытеснить 2 и 3 конкурента за счет агрессивных рекламных кампаний.

- Установить цену 25 рублей / шт, предлагать клиентам дополнительный качественный сервис и доказать превосходящее качество своей продукции.

- Встать ниже рынка и установить цену 17,5 рублей. В рекламной кампании (на которую тратится 500 рублей) сделать упор на более дешевых ценах. Так предприятие получит прибыль меньше желаемой нормы, однако сможет быстрее распродать продукцию и закрепиться на рынке. Впоследствии → увеличить объемы производства и получить больше прибыли за счет сбыта больших объемов продукции.

Открытие ИП. Немного о страхах тортоделов

Один из дискуссионных вопросов среди начинающих тортоделов – стоит или не стоит открывать свое ИП, официально регистрировать бизнес и платить налоги государству?

С точки зрения закона, конечно, это делать необходимо. Но на практике большинство домашних пекарей закрывают глаза на формальности. Пока не наработана приличная базу клиентов и нет стабильного объема продаж, оформлением никто себя обычно не утруждает.

Конечно, можно легко поддаться страхам, читая советы юристов. Вплоть до того, что вас, например, могут посадить на пять лет в тюрьму, или, например, оштрафовать на 500 тыс. рублей. Но это не совсем так.

Почему?

Во-первых, серьезная ответственность наступает за уклонение от уплаты налогов в особо крупных размерах, и доказать это довольно трудно. Здесь нужно, чтобы сотрудник правоохранительных органов совершил контрольную закупку на крупную сумму или доказал получение вами крупных доходов.

А во-вторых, извините за такую прямоту, вы со своими тортиками никому не нужны. В этом можно убедиться, если открыть любой новостной агрегатор и посмотреть, кого именно штрафуют за незаконную предпринимательскую деятельность по 171 статье. Как правило, это продавцы алкоголя, стихийные уличные лоточники либо продавцы контрафактной незамерзайкой из гаража. Иногда устраиваются рейды по набережным и паркам, откуда гоняют любую незаконную торговлю неприглядного вида, блошиные рынки, либо, например, кальянщиков, которые продают кальяны с пола. Словом, неприятности ждут тех, кто либо торгует “опиумом для народа”, либо просто мозолит властям глаза.

А теперь представьте, что будет, если государство массово начнет охоту на декретных мамочек, тихо торгующих тортиками? Параллельно воспитывающих по паре маленьких крикливых созданий, готовящих ужины мужьям, держащих на себе хозяйство. Да не иначе, как народная революция, которая начнется с передач Малахова.

Единственный вариант, при котором вы можете столкнуться с реальной проблемой, такой. Какой-то клиент реально пострадает от вашего тортика, например, получит серьезное отравление и напишет злое заявление в полицию. Тогда-то к вам и может прийти проверка. И оштрафует вас… на сумму от 500 до 2000 рублей (административная ответственность).

Конечно, несчастные случаи все же встречаются, от них никто не застрахован. Например, наслать на вас проверку может одна из конкуренток, у которой вы своими тортиками уводите клиентов.

Задуматься о более серьезном бизнесе стоит в том случае, если вы, как минимум, прикупили дополнительный холодильник, наняли “дополнительные руки” и испытываете острую тесноту в помещении, что явно не соответствует уровню ваших амбиций и доходов. Тогда уже можно открывать ИП, подыскивать помещение под собственную торговую точку или мини-цех, закупать новое оборудование, расширять рынок сбыта.

Идеальный вариант – совмещение потокового производства с производством продукции на заказ.

Продукцию можно также сдавать на реализацию в кофейни, кафе и супермаркеты.

Но помните, что даже крохотное производство потребует вложений в размере от 500 тыс. руб.опубликовано econet.ru. Если у вас возникли вопросы по этой теме, задайте их специалистам и читателям нашего проекта здесь.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Заключение

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность предприятия. Себестоимость отражает затраты предприятия на производство и сбыт продукции, выраженные в денежном измерении. Кроме этого, в себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия.

С целью упрощения расчетов и для систематизации данных все затраты предприятия классифицируются. Причем данная классификация является универсальной для всех промышленных предприятий, могут изменяться лишь некоторые статьи в зависимости от специализации предприятия.

Наиболее важным моментом в изучении такого показателя, как себестоимость является рассмотрение факторов, влияющих на показатель и определение основных направлений по снижению себестоимости. От того, как решает предприятие данный вопрос зависит получение наибольшего эффекта с наименьшими затратами, рост накоплений, экономия трудовых, материальных и финансовых ресурсов. Себестоимость отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Поэтому существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Отсюда следует, что выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия.

Систематическое снижение себестоимости обеспечивает не только рост прибыли предприятия, но и дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся.