Что такое валовой внутренний продукт (ввп) в экономике: виды, способы расчета, факторы роста

Содержание:

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Калькуляция ВП для производителя и розничной торговли

Итак, ВП – суммарный доход предприятия за конкретный период времени. В него включают доходы от всей деятельности и вычитают производственные издержки. Размер ВП, рассчитанный по применяемой формуле, отображают в бух. балансе

Определяя сумму валовой прибыли, следует принять во внимание, что:

- калькуляцию ВП надо производить до подсчета, удержания налогов;

- формула расчета зависит от типа организации.

Так, те, кто занимается розничной торговлей, калькулируют ВП по одной формуле, а производители – по другой. Поэтому на практике применяются 2 формулы расчета, которые немногим отличаются друг от друга. Калькуляция ВП для тех лиц, которые заняты в розничной торговле, производится по формуле:

Производители продукции рассчитывают ВП несколько иным способом:

Самоочевидно: калькуляция в первом и втором случае построена по одинаковому принципу. Разница – только в определении себестоимости. Для розничной торговли и для производства она устанавливается с некоторым отличием. Проследить эту разницу можно по статьям доходов и трат, которые причисляют обычно к выручке и себестоимости в одном и во втором случае.

| Наименование показателя |

Розничная торговля

(основн. статьи) |

Производство

(основн. статьи) |

|

Выручка (В) |

Продажа приобретенных товаров, а также платных услуг в сфере торговли | Продажа изготовленной продукции, а также выполненных работ, услуг |

|

Себестоимость (СБ) |

СБ включает: цену приобретенных товаров; траты на их доставку до места назначения, а также хранение и подготовку к реализации; зарплату с удержанными страховыми взносами |

СБ включает:

стоимость материалов, инструментария; начисления по амортизации; управленческие траты, связанные с производственными процессами; зарплату со страховыми удержаниями |

При определении состава выручки и себестоимости в калькуляции ВП, важно учесть еще два нюанса. Первый: при расчете ВП следует учитывать продажу ОС, ценных бумаг и иного продаваемого имущества предприятия, если в его учетной политике данная продажа причислена к основному виду деятельности

Первый: при расчете ВП следует учитывать продажу ОС, ценных бумаг и иного продаваемого имущества предприятия, если в его учетной политике данная продажа причислена к основному виду деятельности.

Второй: в ситуации, когда виды деятельности, относимые обычно к прочей реализации, причисляют к основной деятельности, в себестоимость следует включать траты, которые с ними связаны. Такими тратами могут быть, например, остаточная цена ОС и НМА.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

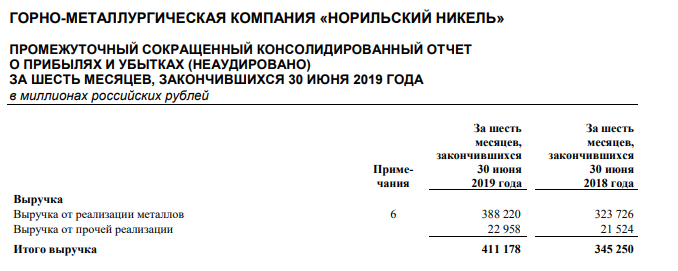

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

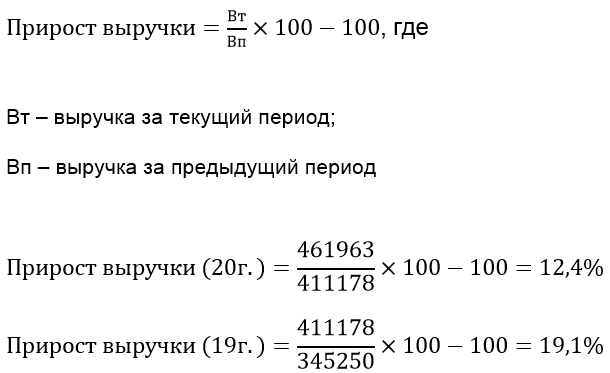

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Ключевые отличия

Валовая прибыль оценивает способность компании получать прибыль при одновременном управлении производственными затратами и затратами на рабочую силу. В результате это важный показатель для определения того, почему прибыль компании увеличивается или уменьшается с учетом продаж, производственных затрат, затрат на рабочую силу и производительности. Если компания сообщает об увеличении выручки, но это более чем компенсируется увеличением производственных затрат, таких как оплата труда, валовая прибыль за этот период будет ниже.

Например, если компания наняла слишком мало производственных рабочих на период своей высокой нагрузки, это привело бы к увеличению оплаты сверхурочных для существующих рабочих. Результатом будут более высокие затраты на рабочую силу и снижение валовой рентабельности. Однако использование валовой прибыли в качестве показателя общей прибыльности было бы неполным, поскольку оно не включает все другие затраты, связанные с ведением успешного бизнеса.

С другой стороны, чистая прибыль представляет собой прибыль от всех аспектов хозяйственной деятельности компании. В результате чистая прибыль более инклюзивна, чем валовая прибыль, и может дать представление об эффективности управленческой команды.

Например, компания может увеличить свою валовую прибыль, одновременно неправильно управляя своим долгом, взяв слишком много займов. Дополнительные процентные расходы на обслуживание долга могут привести к снижению чистой прибыли, несмотря на успешные продажи и производственные усилия компании.

Как отражается валовая выручка в отчетности

Разберемся с

тем, как отражаются показатели валовой выручки в финансовой отчетности как в

целом по предприятию, так и по отдельным видам деятельности.

По кредиту сч.90 «продажи» учитывается выручка и себестоимость продукции. По дебету сч.62 «Расчеты с покупателями и заказчиками» учитывается выручка.

Согласно бухгалтерским положениям, выручка зачитывается только в денежном выражении при учете дебеторской задолженности. Поступление денег осуществляется на основании подтверждающих документов.Датой зачета является дата подписания подтверждающих документов (чаще всего накладная) или дата отгрузки товара.

Учитывайте показатели деятельности своего бизнеса правильно, анализируйте эффективность деятельности с умом и планируйте на основании финансовых результатов свои дальнейшие действия. Это поможет вам принимать взвешенные стратегические решения.

Формирование валового дохода

Под валовым доходом

понимают сумму средств, получаемых предпринимателем по итогам продажи услуг/товаров. Сумма зависит от количества проданного товара/оказанных услуг.

Попробуем представить, как формируется валовой доход:

- 1. Компания-производитель внедряет на рынок свои товары или услуги.

- 2. Продукция начинает пользоваться спросом у потребителя, в результате чего предприятию удается закрепиться на рынке.

- 3. Потребители покупают товары/оплачивают оказание услуг.

- 4. Компания-производитель получает деньги.

Те средства, которые поступают в казну этой компании в результате всех вышеперечисленных операций, и являются валовым доходом. Однако деньги потребителей – это только часть валового дохода, ведь его формирование происходит за счет всех возможных поступлений.

Учет валовой прибыли: проводки

Для отражения валовой прибыли в учете предназначен счет 90 «Продажи». Чтобы подсчитать валовую прибыль за отчетный период, нужно сопоставить обороты по кредиту с оборотами по дебету этого счета в разрезе субсчетов.

Счет 90/9 ежемесячно закрывается путем списания сальдо на счет 99 «Прибыли и убытки». Дебетовый остаток по счету 90/9 означает, что финансовым результатом по обычным видам деятельности предприятия стал валовый убыток, кредитовый свидетельствует о валовой прибыли за месяц. В конце года выполняют закрытие субсчетов по счету 90.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 90/9 | 99 | Списание валовой прибыли |

| 90/1 | 90/9 | Выручка от продаж |

| 90/9 | 90/2 | Себестоимость продаж |

| 90/9 | 90/3 | НДС |

| 90/9 | 90/4 | Акцизы |

| 90/9 | 90/5 | Налог по реализации |

| 90/9 | 90/6 | Экспортные пошлины |

Рассмотрим на примере отражение реализации продукции и формирование валовой прибыли на счетах бухучета. Основной вид деятельности предприятия – производство легких металлических конструкций (медали, ордена, значки, металлическая фурнитура). В 2016 г. было реализовано продукции 1180000 рублей (в т.ч. НДС 180000 рублей). Себестоимость продукции составила 700000 рублей. В учете бухгалтер отразил реализацию следующим образом:

- Дт62 Кт90/1 = 1180000 – отгрузка продукции;

- Дт90/2 Кт43 = 700000 – списание себестоимости продукции;

- Дт90/3 Кт68 = 180000 – НДС по отгруженной продукции;

- Дт90/9 Кт90/2 = 700000 – закрытие счета;

- Дт90/9 Кт90/3 = 180000 – закрытие счета;

- Дт90/9 Кт99 = 300000 – результат от продаж.

Примеры произведения расчетов

Существует несколько различных формул, которые применяются в бухгалтерском расчете для подсчета размера валового дохода. В большинстве случаев используется простая формула:

«ВП = Д – (С + З)».

Давайте рассмотрим, что означают данные сокращения:

- «ВП» — сумма валового дохода;

- «Д» — доход, полученный от реализации товаров;

- «С» — себестоимость производства;

- «З» — дополнительные траты.

Валовая прибыль формула расчета с использованием бухгалтерского баланса:

«В» (с. 2110) – «СР» (с. 2120) = «ВП», где:

- «В» — выручка;

- «СР» — себестоимость реализации.

Для того чтобы составить грамотные расчеты потребуется детально проанализировать все траты предприятия, включая расходы связанные с себестоимостью продукции.

Расчеты на основе товарооборота используются в тех случаях, когда на различные виды выпускающихся товаров устанавливается единый размер наценки

Следует обратить внимание на то, что произведение подобных расчетов довольно удобно, поскольку в основу берется величина товарооборота компании. Термин «товарооборот» используется для характеристики итогового значения дохода, с учетом НДС

Для того, чтобы получить необходимые данные, следует:

«Т*РН/100-С=ВП», где:

- «ВП» — валовый доход;

- «Т» — результат товарооборота;

- «С» — себестоимость товарно-материальных ценностей;

- «РН» — расчетная надбавка.

Для определения расчетной надбавки потребуется провести следующую операцию: «Т/100+Т=РН». Показатель товарной надбавки вычисляется в виде процентов.

Ниже предлагаем ознакомиться с тем, как рассчитывается валовая прибыль предприятия на примере ИП «Цветочек», деятельность которого основывается на производстве и реализации сувенирных изделий. Ниже представлены финансовые ведомости за последние несколько лет, основывающиеся на сведениях о финансовой деятельности компании:

| Расчет ВП ИП «Цветочек» | |||

| Название показателя | Код | 2017 год | 2018 год |

| Доход от реализации | 2110 | 50 000 | 100 000 |

| Себестоимость | 2120 | 20 000 | 40 000 |

Основываясь на вышеупомянутых формулах, мы получаем, что доход предприятия увеличился на 30 000 рублей. Выбранная стратегия реализации готовой продукции позволила увеличить уровень выручки. Поиск новых путей развития компании может увеличить итоговую сумму в 2019 году.

Суть

Валовая прибыль или валовой доход – это ключевой показатель рентабельности, поскольку он показывает, сколько прибыли остается от выручки после вычета производственных затрат. Валовая прибыль помогает показать, насколько эффективно компания получает прибыль от производства своих товаров и услуг. Чистая прибыль, с другой стороны, представляет собой доход или прибыль, остающуюся после вычета всех расходов из выручки, а также включает любые другие источники дохода, такие как доход от продажи актива. И валовая прибыль, и чистая прибыль важны, но показывают прибыльность компании на разных этапах.

Также используются другие показатели рентабельности. Например, маржа чистой прибыли рассчитывается путем деления чистой прибыли на доход и умножения результата на 100 для получения процента. Маржа чистой прибыли показывает процент прибыли, полученной с каждого доллара дохода. Аналогичным образом, валовая прибыль рассчитывается путем деления валового дохода на доход и умножения результата на 100. Как рентабельности инвестиций (ROI). ROI представляет собой прибыль, полученную после вычета рыночной стоимости инвестиции из ее первоначальной стоимости.

Хотя чистая прибыль считается золотым стандартом прибыльности, некоторые инвесторы используют другие показатели, такие как прибыль до уплаты процентов и налогов (EBIT). EBIT важен, потому что он отражает прибыльность компании без учета стоимости долга или налогов, которые обычно включаются в чистую прибыль. Если инвестор хочет знать, улучшает ли компания контроль над продажами и расходами, EBIT помогает избавиться от некоторых элементов, которые руководство не контролирует или которые не отражают показатели продаж и производства компании. Как и в случае с любым другим финансовым показателем, для определения степени прибыльности компании лучше всего использовать комбинацию показателей рентабельности.

#В

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Чистая прибыть по простому

Чистая прибыль представляет собой материальные средства, которые в конечном итоге остаются после вычета отчислений, всех налогов и прочих выплат из балансовой прибыли. Такой показатель, как чистая прибыль, применяется для расчета необходимых инвестиций в процесс производства, для планирования и организации главных резервных фондов, а также для увеличения оборотных активов. Если говорить в общих чертах, размер чистой прибыли напрямую зависим от нескольких факторов:

- нагрузка налогового характера на предприятие, а также дополнительные отчисления;

- сумма выручки;

- рассчитанная себестоимость продукции и так далее.