Выручка

Содержание:

- Значение денег от продаж для деятельности предприятия

- Годовой объём средств

- Примеры расчета

- Формулы расчета операционной и валовой прибыли

- Формула расчета прибыли от продаж

- ГОДОВОЙ ПРОГНОЗ ПО ВЫРУЧКЕ

- Расчет прибыли от реализации товара: методика

- Расчет чистой прибыли

- Как посмотреть выручку в 1с 8 3 бухгалтерия

- Как образуется прибыль?

- Определение показателей от сбыта

- Виды выручки

- Оптовая и розничная

- Виды выручки от реализации

- Нормы ROS

Значение денег от продаж для деятельности предприятия

На предприятии выручка является одним из основных источников формирования финансовых ресурсов. Для организации величина этого показателя имеет особое значение, так как:

- Она является основным показателем деятельности предприятия. Если ее прирост превышает прирост издержек, то считается, что организация ведет эффективную деятельность. Если же темп роста издержек выше темпа роста выручки, то считается, что организация ведет свою деятельность неэффективно (основные причины снижения выручки были рассмотрены нами тут).

Увеличение темпа роста выручки может быть определено повышением объема производства и реализации продукции и услуг, а также ростом цен и тарифов. Как известно, в условиях эластичного спроса связь между этими двумя факторами обратно пропорциональная: увеличение цены может привести и снижению спроса.

Поэтому организация, в целях максимизации прибыли, должна искать оптимальное соотношение между объемом производства и ценой.

- От ее поступления зависит размер прибыли, финансовая устойчивость предприятия, состояние оборотных средств, своевременность расчетов. Если величина данного показателя у предприятия превышает величину затрат, то предприятие получает прибыль.Если же он меньше объема затрат, то предприятие терпит убытки,то снижается ее финансовая устойчивость, она становится неплатежеспособной.

- С ее помощью предприятие покрывает свои затраты на производство и продажу продукции, работ, услуг и формирует прибыль. В дальнейшем происходит перераспределение прибыли, в том числе и на дальнейшее развитие предприятия: на введение современных технологий, позволяющих экономить ресурсы и производить более качественную продукцию.

На нашем сайте вы также найдете публикации, рассказывающие о том, как правильно посчитать годовой объем выручки и как происходит репатриация валютной выручки.

Годовой объём средств

Выручка, одно из наиболее легких для восприятия понятий современной экономики. Этот термин обозначает средства, которые компания получает за предоставляемые своим контрагентам товары или услуги. Иными словами, вознаграждение по всем существующим контрактам и будет считаться справедливо полученной выручкой.

Этот параметр признан одним из наиболее весомых индикатором успешности предприятия, неудивительно, что объём выручки считают в пересчете на количество контрактов, работников, в отчетный период и за весь год сразу. Существует также и понятие среднегодового объема выручки. Но давайте начнем с малого, чтобы в итоге прийти к среднегодовому объему выручки. Обычно бухгалтеры подсчитывают выручку по итогам прошедшего месяца (как можно отобразить и просмотреть месячные показатели выручки через 1С мы рассказываем тут).

К концу года, если все шло как надо, у экономиста на руках окажется двенадцать чисел, характеризующих выручку за каждый месяц. Чтобы определить среднемесячный доход, следует суммировать выручки по каждому месяцу и получившуюся сумму разделить на 12. Есть и другой вариант – имея годовой объем выручку, делим его на 12 месяцев

Проведя эти манипуляции, мы получим показатель среднемесячной выручки, не среднегодовой, обращаем ваше внимание

Среднегодовой показатель должен включать в себя величины дохода за несколько последних лет. Одни компании считают его за 2-3 года, другие берут более длительный период. Количество лет, взятых в расчет, напрямую зависит от цели, которую преследует специалист. Очевидно, что годовой показатель на основе данных за 10 лет покажет более глобальные тенденции развития предприятия, чем среднегодовой показатель, рассчитанный на три года.

Посчитать среднегодовое значение прибыли не сложно – нам потребуются величины доходов за несколько лет, суммируем их и делим на количество отчетных периодов.

Примеры расчета

Деньги, которые поступили в компанию в результате продажи товара или предоставления услуг, называются выручкой. Они являются средством возмещения затрат компании, из них образуется прибыль. Также финансовые поступления могут поступать вследствие операций с ценными бумагами, сдачи объектов в аренду и т.д.

Пример №1

ООО «Гидросила» выпустила за июнь продукции на сумму 25000 долларов, на начало отчетного периода на складе находился товар на сумму 8000 долларов. В конце месяца по факту на складе готовой продукции осталось на сумму 12000 долларов.

Как видно из расчета, выручка ООО «Гидросила» за июнь составит 21000 долларов.

Пример №2

ООО «Агроресурс» занимается производством и реализацией сельскохозяйственной техники. Данные о финансовой деятельности компании:

| Объем продаж (шт) |

Цена (руб.) |

|

| Сеялка точного высева | 10 | 2350000 |

| Рассадопосадочная машина | 10 | 1500000 |

| Картофелепосадочная машина | 25 | 1850000 |

Расчет выручки дает возможность управлять ассортиментом. В данном примере видно, что компании нужно увеличивать объем производства картофелепосадочных машин. При окончательном принятии решения также нужно проанализировать расходы на производство каждого вида продукции и средний чек.

Формулы расчета операционной и валовой прибыли

Валовая прибыль характеризует эффективность функционирования бизнеса. Показатель применяют для анализа любого типа предприятий. Валовую прибыль определяют по формуле: Пв = В – Себ, где:

- В – общая сумма выручки от реализации;

- Себ – себестоимость реализованной продукции (работ, услуг).

Как видно из формулы, валовая прибыль показывает сумму полученного дохода от продаж, не включая прочие доходы/расходы и налог на прибыль. Значение валовой прибыли полным образом отражает результаты от процесса реализации.

Операционная прибыль позволяет увидеть финансовый результат деятельности предприятия. Формула вычисления складывается из разницы общих доходов и расходов, себестоимости продукции, амортизационных отчислений. В математическом виде это выглядит так: Поп = В – Себ – Роп – А, где:

- В – общая сумма выручки от продаж;

- Себ – себестоимость реализованной продукции;

- Роп – сумма операционных расходов;

- А – сумма амортизационных отчислений.

Показатель операционной прибыли позволяет оценивать эффективность производства или торговую деятельность организации с учетом необходимости воспроизводства основных средств.

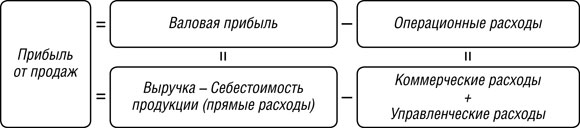

Формула расчета прибыли от продаж

Размер прибыли от продаж рассчитывается по следующей формуле:

Из приведенной формулы видно, что расчет прибыли от продаж производится на основе суммарных показателей поступлений и затрат по созданию и реализации продукта своей основной деятельности.

Для анализа структуры операционной прибыли прибыль от продаж может быть рассчитана отдельно по каждому виду продукции, услуги и деятельности. Для этого коммерческие и управленческие расходы, общие для предприятия в целом, должны пропорционально разбиваться исходя из критериев, которые будут наиболее достоверны:

- по принципу соотнесения операционных затрат и конкретного вида продукции;

- нормирования операционных затрат исходя из доли продукции в общем объеме выручки;

- смешанным способом.

ГОДОВОЙ ПРОГНОЗ ПО ВЫРУЧКЕ

План выручки на предстоящий год служит основой всей системы планирования в компании. С одной стороны, этот прогноз должен обеспечивать выполнение годовых целей развития и рентабельность хозяйственной деятельности компании. С другой стороны, от точности планирования выручки напрямую зависит качество планирования всех бюджетов компании, так как их показатели определяются прогнозным объемом продаж. На основании объема продаж строят бюджет производства продукции и операционные бюджеты нескольких служб (производственной, коммерческой, логистической и снабженческой), поэтому цена ошибки при годовом планировании выручки очень высока.

Если учесть, что на динамику продаж оказывают влияние как внешние, так и внутренние факторы, то задача максимально корректного прогноза выручки представляется еще более сложной. Чтобы успешно ее решить, руководитель экономической службы должен выработать алгоритм прогнозирования выручки, основанный как на фактических данных за прошедшие отчетные годы, так и на разработанных на планируемый год мероприятиях по развитию бизнеса компании. Кроме того, корректный прогноз можно сделать только с учетом основных факторов, влияющих на динамику продаж.

Обсуждение и согласование годового прогноза по выручке часто вызывает долгие споры и дискуссии среди топ-менеджеров компании, поскольку этот вопрос затрагивает интересы всех ее ключевых служб.

Собственники и руководство хотят видеть как можно более положительный тренд роста объемов продаж, коммерческая служба заинтересована, чтобы годовой план по выручке был выполним без сверхгероических усилий, экономическая служба заинтересована в том, чтобы прогнозируемые показатели реализации продукции (товаров) обеспечивали компании положительное сальдо денежных потоков и устойчивое финансовое положение, а руководителей других подразделений больше всего волнует вопрос достаточности ресурсов для выполнения годового плана продаж.

Баланс интересов всех перечисленных сторон можно соблюсти только путем формирования достоверного и достижимого прогноза выручки на предстоящий год. Как сформировать такой прогноз, рассмотрим в данной статье.

Расчет прибыли от реализации товара: методика

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

Для качественного расчета будущей прибыли важно знать, по какой цене он будет реализован конечному потребителю, какой объем будет продан. Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал)

Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал).

- Расчет рентабельности продаж по чистой прибыли (ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

- Прибыль до налогообложения – формула: доход от проданных товаров + доходы/растраты (операционные) + доходы и растраты (внереализационные).

- Нередко прибегают к факторному анализу прибыли от продаж. Формула расчета: П = К*(Ц – С). Где, К – объем реализованного товара; Ц – стоимость продукции; С – стоимость производства, с последующей реализацией услуги/товара.

Также, сегодня доступен широкий список всевозможных финансовых и аналитических программ, позволяющих провести качественный прогноз, при учете всех известных факторов. Наилучший подход планирования прибыли достигается при долгосрочном временном срезе.

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Как посмотреть выручку в 1с 8 3 бухгалтерия

» Другое Получение наличной выручки от розничных продаж накладывает на организацию определенные обязанности. Если расчеты между организациями по реализации товаров, работ, услуг происходят в основном в безналичном порядке, то расчеты с физическими лицами обычно происходят наличными деньгами, реже – с помощью электронных средств платежа.

В этой статье мы подробно разберем оформление кассовых документов, бухгалтерский, налоговый учет и проводки по розничной выручке, которая поступает в виде наличных денег от физических лиц.

Немного коснемся и необходимости использовать контрольно-кассовую технику. 1. Продажа за наличный расчет с кассовым аппаратом 2.

Как оформить розничные продажи 3. Как заполнить журнал кассира-операциониста 4. Отчет о продажах в розницу 5.

ПКО на розничную выручку 6. Внесение данных ПКО в кассовую книгу 7.

Проводки по розничной выручке — пример 8. Счет-фактура при розничной продаже и книга продаж 9. Учет розницы на УСН 10. Отчет о розничных продажах в 1С: Бухгалтерия Итак, идем по порядку.

Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи. (если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р) Более подробно, чем в видео, разберем тему дальше в статье

Рекомендуем прочесть: Как расчитывается количество застахованных лиц в отчете рсв

Юридическое лицо или ИП, планирующий принимать в оплату за свои товары, работы или услуги наличные денежные средства или вести расчеты с использованием платежных карт, в первую очередь решает вопрос, обязан ли он применять контрольно-кассовую технику, или можно использовать другие формы подтверждения приема оплаты.

Сферу применения контрольно-кассовой техники (ККТ) регулирует Федеральный закон от 22.05.2003 N 54-ФЗ

. В 2021 году в него внесены глобальные изменения.

Несмотря на то, что тема данной статьи напрямую не посвящена использованию в расчетах кассовой техники, мы коснемся этого вопроса.

Как образуется прибыль?

Организация осуществляет реализацию товаров, услуг или работ. При этом установленная продажная стоимость выше фактической, в результате чего предприятие получает положительную разницу между ценами – доход.

В процессе реализации возможно развитие следующих сценариев:

- сумма выручки выше фактической себестоимости – формируется прибыль;

- сумма выручки равна себестоимости – прибыль не образуется, но и убыток тоже: выручки хватает на покрытие расходов;

- сумма затрат на реализацию и производство товара превышает сумму выручки – формируется убыток.

Целью каждого предприятия должно стать если и не получение максимальной прибыли, то хотя бы стремление к формированию необходимого для конкурентоспособной позиции чистого дохода.

Определение показателей от сбыта

Товаров

Выручка – объем денежных средств, полученных от продажи товаров, как собственного производства, так и приобретаемых для перепродажи.

Прибыль от реализации – это величина, представляющая собой разницу между выручкой, полученной от реализации основной деятельности, и себестоимости реализованных товаров, коммерческих и управленческих расходов.

Работ

Выручка – объем денежных средств, полученный от выполнения организацией работ, представляет собой объем выполненных работ умноженный на тариф.

Прибыль от реализации– сумма денежных средств, полученных от выполнения работ, за вычетом полной себестоимости работ.

Услуг

Выручка – объем денежных средств, полученных организацией от выполнения услуг, представляет собой объем выполненных организацией услуг умноженный на тариф.

Прибыль от реализации – сумма денежных средств, полученных от оказания услуг, за вычетом полной себестоимости оказанных услуг.

Основных средств

Выручка – сумма денежных средств, полученных при продаже объектов основных средств.

Прибыль – это сумма полученных денежных средств от продажи основных средств за вычетом расходов на продажу этих средств и их остаточной стоимостью.

Основными средствами могут быть здания, сооружения, оборудование, машины, транспортные средства, инструменты, приборы, то есть все то имущество, которое используется предприятием в процессе реализации продукции или услуг.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Оптовая и розничная

Существуют следующие понятия: оптовая и розничная торговля. В программе “1С: Бухгалтерия” для оптовой торговли реализовано следующее:

- Автоматизация учета операций поступления.

- Автоматизация реализации товаров и услуг.

- Реализация оформления накладных и счетов-фактур.

- Получение счета при продаже товаров.

- Возможность пробивать чеки на контрольно – кассовой машине.

- Фиксация отгрузки без перехода права собственности.

- Учет страны происхождения.

- Учет номера грузовой таможенной декларации.

- Печать акта о приемке товара без счета поставщика.

- Формирование товарной накладной за поставщика.

- Формирование приходного ордера.

В программе “1С: Бухгалтерия” для розничной торговли реализовано:

- Поддержка продаж по результатам инвентаризации.

- Поддержка оперативного отражения розничной реализации.

- Реализована формирование отчетности по торговым операциям.

- Возможность учитывать товар по продажным ценам.

- Возможность учитывать товар по покупным ценам.

На нашем сайте есть и другие полезные публикации, из которых вы сможете узнать:

- Что значит выручка от реализации и как она рассчитывается?

- Что такое репатриация валютной выручки?

- Чем выручка отличается от оборота и себестоимости?

- Что такое валовая выручка?

- Как правильно посчитать годовой объём?

- Каков порядок отражения выручки с НДС и без?

Виды выручки от реализации

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) — все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) — все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки — 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Выручку можно посчитать и иначе: к общей цене закупки товара прибавить добавочную стоимость (накрутку магазина). И то, и другое число будет одинаковым.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 — 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Нормы ROS

Утвержденных нормативов показателя нет, его диапазон может варьироваться, исходя из состояния рынка, вида отрасли и деятельности предприятия.

В общем случае применяются усредненные (среднестатистические) значения рентабельности:

- менее 5% — низкая;

- 5-20% — умеренная;

- 20-30% — высокая;

- более 30% — сверхрентабельность.

При ведении финансово-хозяйственной деятельности рентабельность организации может существенно колебаться. Главное, чтобы показатель не опускался ниже ноля. Если ROS<0, рекомендуется задуматься о целесообразности работы предприятия или принять срочные меры для стабилизации показателя (снизить производственные или управленческие затраты, повысить цены, увеличить объем продаж и так далее).