Финансовые показатели бизнеса: доход, выручка, прибыль

Содержание:

- Доходы физических лиц

- Доход на душу населения

- Что делать, если вы ИП

- Базовый доход как политический проект

- Пассивный доход

- Подразделения доходов населения

- Как создать пассивный доход с нуля

- Виды доходов

- Чем отличается доход от прибыли?

- Выручка по стандартам МСФО и РСБУ

- Что такое доходы

- Почему не все траты можно признать расходами?

- Учет доходов

- Чистая прибыль

- Повысит ли это эффективность экономики?

- Доходы населения

- Расходы: без них не обойтись

Доходы физических лиц

Каждый человек, занимающийся трудовой деятельностью, регулярно получает заработную плату. Это наиболее простой пример приобретения материальной выгоды от выполнения работы. Граждане, не занятые в трудовой сфере, чаще всего не имеют никаких средств к существованию, за исключением социальных выплат, если они полагаются.

Таким образом, любой совершеннолетний и дееспособный человек находит для себя наиболее подходящие условия для получения денежного вознаграждения. Заработная плата чаще всего является единственным источником финансирования семьи или отдельного физического лица.

Доход на душу населения

Доход на душу населения – рассчитывается из национального дохода, поделенного на численность населения. Это важный показатель экономического благосостояния страны и ее граждан. Он измеряет среднестатистический доход, получаемый жителем государства за год. На его основании определяются различные рейтинги, динамика экономического развития стран. Слабая сторона этого показателя – отсутствие учета диспропорций в распределении средств между разными слоями населения. Для межнациональных сравнений показатель пересчитывается в международную валюту – в доллары. Для более точной оценки экономического положения граждан, используют показатель покупательной способности.

Что делать, если вы ИП

Для индивидуальных предпринимателей все намного сложнее. Сейчас не будем вникать во все тонкости и нюансы дохода от их деятельности, но стоит остановиться на таком понятии, как потенциально возможный доход.

Для того чтобы упростить ИП жизнь и походы в налоговую инспекцию, часто применяют такой показатель, как годовой возможный доход. Уплатив единожды налоги по полученной сумме, предприниматель освобождается от ежемесячных отчислений. Рассчитать число потенциально возможного дохода можно самостоятельно, обратившись к нормативной документации, утвержденной на текущий год. Для каждого субъекта предпринимательства в определенной сфере установлены свои коэффициенты, которые обязательно учитываются при расчетах.

При этом установлены границы. Минимальный потенциальный годовой доход не может быть ниже 100 тыс. рублей и выше 1 млн рублей.

Базовый доход как политический проект

На данный момент консенсус, которого сумели достигнуть умеренные сторонники и противники ББД, сводится к тому, что ввести такие выплаты в масштабах планеты даже в долгосрочной перспективе не удастся. Многовековая мечта так и останется нереализованной. Зато можно использовать некоторые механизмы этой идеи для оздоровления имеющихся социальных программ или же применять их точечно — с прицелом на определенные слои населения.

Социальная экономика

Поправки к конституции: как и зачем в мире меняют основной закон

«Сегодня в наиболее развитых европейских странах набирает популярность практика сочетания традиционных инструментов социальной политики XX века, например социального страхования и социальной помощи, с расширением социальных услуг для населения, создающих людям возможность сохранять занятость в разных жизненных ситуациях. А уже в дополнение ко всему этому использовать программы минимального гарантированного дохода, — рассказывает Оксана Синявская, заместитель директора Института социальной политики НИУ ВШЭ. — Это выплаты, которые адресованы людям с доходом ниже определенной, установленной государством черты. И они тем больше, чем больше недостает дохода до этого порога».

Кроме того, по словам Оксаны Синявской, страны, богатые природными ресурсами, могут частично вводить минимальные выплаты за счет распределения фиксированного процента с экспортных доходов. Нечто похожее уже есть, например, на Аляске, где с 1982 года Постоянный фонд обеспечивает ежегодные дивиденды каждому местному жителю за счет скользящей углеводородной ренты. К слову, такой инструмент мог бы быть полезен для преодоления бедности в ряде российских регионов.

Фото: Jeff W / Unsplash

При этом сама постановка вопроса о введении безусловного базового дохода де-факто сигнализирует о накопившемся недовольстве растущей социальной несправедливостью, которое к тому же происходит на фоне повсеместного сворачивания социального государства. А это означает, что идея безусловного базового дохода неминуемо превратится в политический проект.

«Нужно понимать, что вся дискуссия вокруг ББД довольно сильно идеологизирована и политизирована, — считает Олег Буклемишев, заместитель декана экономического факультета МГУ им. М.В. Ломоносова. — Поэтому можно долго и тщательно взвешивать все плюсы и минусы этой идеи, думать, какие для нее можно найти источники доходов или что произойдет с трудовой мотивацией человека. Но в свете трендов последних лет становится ясно, что окончательное решение все равно останется за политиками».

Подписывайтесь также на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Пассивный доход

Пассивный доход — это средства, поступление которых не связано с трудовой деятельностью, то есть получать денежные средства такого типа можно независимо от возраста, здоровья и деятельности. Причем он также облагается налогом, уплачиваемым один раз в год. Основными источниками пассивного дохода могут быть:

- Сдача в аренду любого типа имущества (здания, оборудование, транспортные средства и т. д.).

- Негосударственная пенсия. Формируется путем заключения договора дополнительного пенсионного обеспечения. То есть физическое лицо до наступления срока назначения пенсии делает регулярные отчисления в фонд (НПФ), а после наступления определенного возраста, который будет указан в договоре, начнет постепенно их получать вместе с официальной пенсией.

- Открытый вклад в банке, который может приносить прибыль как ежемесячно, так и только после окончания срока, указанного в договоре.

- Инвестиции в ценные бумаги (например, акции, облигации и т. д.). Такой способ может стать неплохим источником дополнительной прибыли. Но в данном случае необходимо учесть, что возможность получения дополнительных средств прямо пропорциональна риску, то есть чем больше прибыль, тем выше риск. Поэтому новичкам всегда рекомендуется начинать с проверенных и более предсказуемых инструментов.

- Инвестиционное страхование жизни. В данном случае инвестициями будет заниматься страховая компания, с которой заключается договор на срок от 3 до 5 лет. За это время необходимо один или несколько раз сделать взносы, сумма которых будет возвращена вместе с накопившимся инвестиционным доходом после окончания срока действия соглашения. Страховые компании также могут предложить более или менее рискованные стратегии, от которых будет зависеть размер прибыли.

- Краудфандинг. Такой способ менее распространен, но все же иногда используется. Подразумевает вложение денег в чужой бизнес, если он быстроразвивающийся, то можно на выходе получить немалую сумму, но в то же время можно все потерять в один момент. Поэтому вкладывать все свои деньги в такие проекты не рекомендуется.

- Интеллектуальная собственность. Подходит для творческих людей, которые благодаря своему таланту (написание книги, песни, патентования гениального приспособления и т. д.) смогут получить прибыль самых различных размеров.

Подразделения доходов населения

Что такое доход физического лица? Из учебников следует, что это определенная сумм, поступившая за какой-то промежуток времени. Этими деньгами индивид может распоряжаться по своему желанию – потратить или оставить на накопление. Классифицировать получаемые деньги принято на:

- Номинальные, деньги независимые от скачков цен и налогообложения.

- Совокупные, общая сумма, включающая натуральные, и денежные доходы, приходящие со всех потоков.

- Располагаемые, сумма, оставшаяся после списания налогов и остальных взносов. То есть это те деньги, которые остаются на пропитание и личное пользование.

- Реальные, те же номинальные только с учетом тарифов, и инфляционного колебания цен.

- Реально располагаемые, те, что остаются исходя из денежных доходов текущего периода за вычетом обязательных платежей и налогов, скорректированных на индекс потребительских цен.

Главным личным доходом граждан считается заработная плата. Зарплата – эта деньги, выплаченные за труд наемным специалистам, рабочим. Как правило, она составляет до 70% полученных средств работающего человека. Заработная плата выделяется как:

- Номинальная – это сумма, получаемая специалистом за работу, проделанную в определенный период. Она прописывается в трудовом договоре, составляемом при приеме на работу.

- Реальная – это та же номинальная зарплата, скорректированная с учетом колебания розничных цен. Когда номинальная заработная плата не успевает подыматься за ценами, то в это время реальная заработная плата снижается.

Заработная плата является основным доходом населения

Заработная плата является основным доходом населения

Кроме того, чтобы пробраться к коммерческим услугам, таким как оформление кредитов или получение социальной помощи в госучреждениях, индивиду требуется предоставить справку о доходах. Нужно это для подтверждения дееспособности физического лица, а также установления в течение какого времени субъекту начислялись денежные выплаты. Хоть заработная плата для многих выступает основным доходом, но является далеко не единственным способом получения денежных средств. Есть иные источники личных доходов:

- пенсионные и стипендиальные начисления;

- доплаты к зарплате – премии, надбавки, совмещение должностей;

- получение дивидендов, процентов от вложений;

- прибыль от владения собственностью, то есть сдача в аренду;

- социальные выплаты по состоянию здоровья и материнству;

- деньги, полученные за начисление процентов от кредита, выданного третьему лицу;

- выплаты по безработице;

- доход от продажи имущества;

- увеличение личных финансов за счет содержания скота и выращивания культур.

Помимо заработной платы и социальных выплат, источником личного дохода выступает предпринимательская деятельность. По сравнению с экономикой СССР, сегодня за счет предпринимательства в разных сферах положение денежных показателей населения заметно улучшилось. А уровень доходов напрямую влияет на показатели благосостояния. От материальных возможностей зависит вся духовная жизнь человека, то есть удовлетворение насущных потребностей, образование, отдых и т. д.

Предпринимательская деятельность — дополнительный источник дохода

Предпринимательская деятельность — дополнительный источник дохода

Как создать пассивный доход с нуля

Создать пассивный доход с нуля реально только финансово грамотному человеку. Это самое главное, что необходимо. Со временем можно накопить солидные суммы, которые могут легко обеспечить все расходы.

Мы поговорим, про надёжные способы создания пассивного дохода без использования везения и следующих элементов:

- Финансовых пирамид (если удачно вложиться, можно многократно увеличить свои вложения, но мы не рассматриваем хайпы и прочее);

- Лотерейных билетов (шансы на выигрыш слишком малы);

- Бинарных опционов (если повезёт можно также быстро сделать деньги, правда это практически никому не удавалось);

- Форекса (можно сделать много денег, но с таким же успехом и слить их) и прочее;

При здравом подходе без каких-то больших рисков для создания пассивного дохода потребуется лишь время и грамотная диверсификация рисков.

К примеру, можно откладывать деньги на банковский депозит каждый месяц и за год скопить неплохую сумму. За 3 года эта сумма будет ещё солиднее и, возможно, даже процентов от неё вам хватит на какие-то потребности.

Как жить на проценты от вклада;

3.1. Аккумулирующий эффект сложных процентов

В математике есть такое понятие сложного процента. Говоря проще, это означает, что со временем накопления начинают расти не линейно, а экспоненциально. Этого легко добиться, если всегда реинвестировать получаемый доход.

Например, если мы кладём 1 млн рублей под 10% годовых, то через год сумма составит 1,1 млн рублей. Спустя два года на счёту окажется сумма 1,21 млн рублей. За второй год капитал вырос на 110 тыс. рублей, а не на 100 тыс. рублей, как в первый год. Даже на таком маленьком отрезке времени уже заметно, что капитал начинает работать ещё эффективнее.

Я соглашусь с теми, кто скажет, что это незначительно. Однако если мы возьмём калькулятор и посчитаем, что будет через 10 лет, через 20 лет, то, оказывается, что эффект от сложных процентов составляет уже огромные суммы.

Как быстро растёт сумма в сложных процентах

Чтобы удвоить исходную сумму денег при постоянной процентной ставке 10% годовых потребуется не 10 лет, а только 7,25 лет. Чтобы утроить потребуется 11,5 лет.

Чтобы посчитать, как быстро удвоится исходная сумма при заранее известном процентном доходе нужно разделить 72 на это число. Например, если ставка 8% годовых, то сумма будет удваиваться каждые 9 лет, а не 12,5 лет, как может показаться, на первый взгляд.

3.2. Советы для эффективного накопления денег

- Развивайте свою финансовую грамотность. Для этого читайте книги про инвестиции, трейдинг, философию богатства. Можете начать с Роберта Кийосаки и продолжить уже специализированной биржевой литературой.

- Регулярно создавайте новые активы и сокращайте пассивы. Ищите новые возможности, они всегда есть.

- Создавайте несколько источников пассивного дохода. Привязываться только к одному не стоит.

Советую прочитать также статьи:

3.3. Правила: как стать богатым с нуля

Существует базовый набор правил, который следует выполнять каждому, кто хочет стать богатым. Они совсем несложные и под силу любому человеку:

- Заплати себе. Как только получили зарплату, то в первую очередь отложите себе часть средств (хотя бы 10%). Чаще всего население наоборот, отдаёт долги и тратят деньги, а то, что остаётся откладывают. Это привычка бедных людей, исключите её из своей жизни.

- Сохрани то, что отложил. Это правило подразумевает то, что отложенные средства нельзя тратить.

- Приумножай деньги. Необходимо инвестировать деньги в надёжные активы с целью постоянно увеличивать свой капитал. Об источниках пассивного дохода мы расскажем чуть ниже.

- Сохрани приумноженное. Полученную прибыль лучше всего реинвестировать, чтобы накопления росли быстрее. Не надо вкладывать деньги в сомнительные и чересчур рисковые активы.

- Создайте несколько видов активов, чтобы минимизировать свои риски. Какой бы не был ваш общий надёжный доход, он будет ещё надёжнее, если распределять деньги между несколькими такими источниками.

Виды доходов

Компании, предприниматели, физические лица получают разные типы доходов из разных источников. Для этих типов различаются порядок налогообложения и ставки налогов, поэтому необходимо знать основные виды доходов:

1. Факторные:

- от природных ресурсов — рента (земельная, горная, плата за воду);

- от трудовых ресурсов — заработная плата;

- от капитала — процент и прибыль;

- от предпринимательских способностей — предпринимательский доход;

- от знаний — доход от интеллектуальной собственности.

2. Нефакторные – все остальные, не связанные с процессом производства, например субсидии, спонсорская помощь.

Чем отличается доход от прибыли?

Для правильного понимания экономики, важно знать, чем отличается доход от прибыли. Доход – это поступления средств за определенный период времени

Прибыль – это доход за вычетом расходов на его получение (например, на изготовление и реализацию товара, амортизацию средств производства, коммунальные услуги и прочее). Существует и такое понятие, как чистая прибыль. Для ее расчета нужно из прибыли вычесть еще налоги и обязательные выплаты. Прибыль отражает финансовый результат деятельности. Для предприятий – это важный показатель успешности бизнеса. Прибыль всегда меньше дохода.

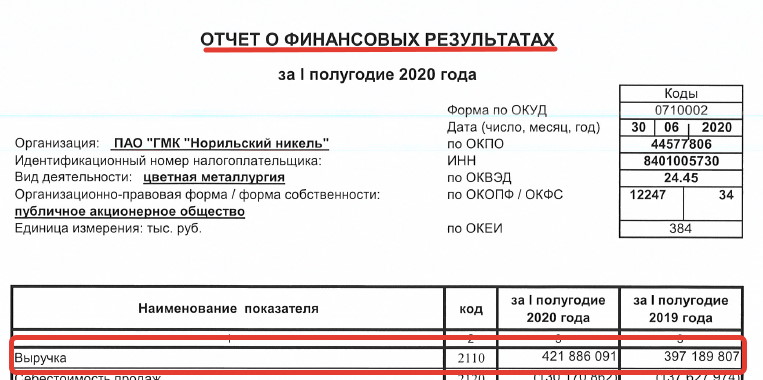

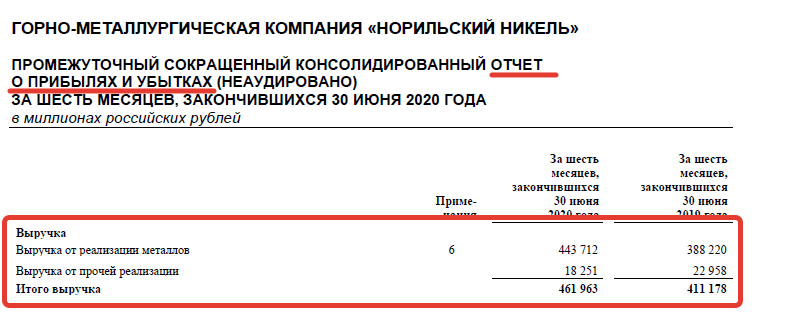

Выручка по стандартам МСФО и РСБУ

В соответствии со стандартами МСФО и РСБУ объем выручки отражается в учете по-разному, т.к. существует ряд отличий в критериях ее признания. Общую статью об этих стандартах читайте здесь. В России по нормам РСБУ порядок признания и отражения выручки регулируется ПБУ 9/99. Для составления отчетности по международным стандартам (МСФО) применяется IFRS 15 «Выручка по договорам с покупателями».

Первое различие заключается в моменте признания. Согласно п. 12 ПБУ 9/99 выручка от реализации продукции принимается к учету при одновременном исполнении нескольких условий:

- сумма сделки надежно определена;

- компания уверена, что по итогам проведенной сделки произойдет увеличение выгоды;

- право собственности на товарную продукцию перешло контрагенту;

- могут быть подсчитаны затраты, связанные с проведением сделки.

В МСФО признание выручки происходит в 5 этапов:

- Признание соглашения, заключенного между компанией и контрагентом – договор признается, если он имеет коммерческое содержание, в нем определены условия поставки и оплаты товаров, предприятие получит выгоду от его исполнения;

- Определение обязательств, которые должны быть выполнены в рамках соглашения;

- Установление цены сделки;

- Перераспределение стоимости каждой операции, проведенной в рамках контракта, на обязанности к исполнению;

- Признание выручки в момент совершения определенной операции.

По МСФО расчет выручки производится одним из двух способов:

- выполненных работ или метод результата – выручка признается на основании стоимости товара, фактически принятого покупателем;

- понесенных расходов или метод ресурса – признание в учете выручки происходит по результатам оценки усилий и ресурсов, затраченных на передачу товара или услуги заказчику.

Помимо этого существует различие в учете контрактов с отсрочкой оплаты. В соответствии с правилами МСФО такие договора признаются финансовыми соглашениями, и выручка определяется путем дисконтирования будущих поступлений. В РСБУ метод дисконтирования не применяется.

В бухгалтерской отчетности общая выручка за период отражается в отчете о финансовых результатах (РСБУ) или о прибылях и убытках (МСФО). Отчетность по российским стандартам составляется в тыс. рублей, а по международным – в млн. руб.

Из-за разности в применении методик признания МСФО и РСБУ суммы в отчетности не совпадают. В бухгалтерском балансе показатель выручки не отражается.

Что такое доходы

Не все поступающие средства считаются доходами. Например, авансы за продукцию, товары, работы, услуги или задаток к этой категории не относятся.

Как выделить доходы из всех поступлений

Формулировка из нормативного документа для Евгения оказалась сложной, поэтому я все объяснила на конкретном примере:

Предприниматель заключил договор на поставку партии стульев за 9 000 рублей. Покупатель сделал предоплату 4 500 рублей, на следующий день забрал партию и перевел вторую часть суммы (4 500 рублей) через 3 дня — такое условие было прописано в договоре.

Первый вопрос от нашего героя — можно ли полученную предоплату считать доходом? Давайте разберемся пошагово.

- На расчетный счет поступило 4 500 рублей — предоплата за продукцию. Наравне с этим появилось обязательство перед контрагентом, ведь без отгрузки полученную сумму придется вернуть.

- Для погашения этого обязательства Евгений должен отгрузить половину партии стульев заказчику.

- Следовательно, экономические выгоды не изменятся, а для доходов, как вы помните из определения, характерно их увеличение.

Пример подтверждает, что не все поступления денежных средств — это доход. Ведь вместе с предоплатой или задатком возникают обязательства, для погашения которых необходимо отдать какие-то активы или перекрыть эти обязательства другими. В нашем примере нужно отгрузить готовую продукцию.

При определении доходов я посоветовала Евгению пользоваться выводами из капитального уравнения (Капитал = Активы – Обязательства):

- увеличение активов можно считать доходом, если их размер превышает образовавшиеся обязательства;

- сокращение обязательств можно считать доходом, если их размер превышает уменьшение активов.

Полученная Евгением предоплата станет доходом в день отгрузки стульев. Евгений закроет обязательство перед контрагентом и получит актив — дебиторскую задолженность на 4 500 рублей. Даже если клиент не закроет вторую половину сделки, предприниматель сможет взыскать ее через суд.

Получается интересная ситуация: фактически Евгений получил 4 500 рублей, но после отгрузки зафиксировал доход в размере 9 000 рублей — денежные средства (4 500 рублей) и дебиторскую задолженность (4 500 рублей).

Почему не все траты можно признать расходами?

По российским законам, все компании обязаны уплачивать налог на прибыль: при общей системе налогообложения его ставка составляет 20%. Естественно, мало кому хочется отдавать государству пятую часть своей прибыли – и тут у владельца бизнеса возникает соблазн списать на расходы максимально возможные суммы. Например, выписать самому себе крупное денежное вознаграждение.

Чтобы таких злоупотреблений не возникало, налоговый кодекс четко определяет, что можно относить к расходам. В примере с вознаграждением оно может быть отнесено к расходам, только если возможность его начисления прописана в трудовом договоре, положении о премировании либо в иных локальных нормативных актах. В противном случае с этой суммы также придется заплатить налог.

Общие требования к расходам приведены в ст. 252 НК РФ. Их два:

- Расходы должны быть обоснованными, т.е. все траты должны быть экономически оправданы. Конечно же, владелец бизнеса может тратить деньги так, как ему хочется, но налоговые органы не примут к вычету такие траты, и налог на них будет начислен.

- Расходы должны быть документально подтверждены, а их цена должна соответствовать рыночной. Например, если компания заплатила за ремонт помещения 300 тыс. рублей, а средняя цена такого ремонта составляет 100 тыс., то у налоговой могут возникнуть вопросы.

Что нельзя считать расходами?

В статье 270 НК РФ приведен перечень расходов, не учитываемых при расчете налогооблагаемой прибыли. Она не запрещает совершать данные траты, однако на величину налога они не повлияют. К таким расходам относятся, например:

- Дивиденды, выплачиваемые акционерам.

- Штрафы, перечисляемые в бюджет.

- Приобретение акций других компаний.

- Безвозмездная передача имущества.

- Расходы на создание либо приобретение имущества, подлежащего амортизации.

- Взносы в общественные организации и профсоюзы.

- Материальная помощь и иные вознаграждения сотрудников, не предусмотренные в трудовых договорах.

Учет доходов

Учет прибыли каждой организации ведется на основании приказа Минфина РФ №32н. 86н и 25 главы Налогового кодекса РФ. Для каждой компании, в зависимости от ее деятельности и типа получаемых средств, существует свой порядок исчисления и учета. Так, например, индивидуальные предприниматели должны вести специальную книгу, а предприятия ведут такой учет на бухгалтерских счетах 90 и 91. За любые нарушения в учете на юридические лица возлагаются штрафы.

Книга доходов

Книга доходов — самый главный налоговый регистр для индивидуальных предпринимателей. Ее ведение осуществляется на основании правил, прописанных в приказе Минфина России № 135н. В ней указываются все поступления денежных средств и расходы ИП, которые используют УСН или патентную систему. Каждый налогоплательщик должен обеспечить непрерывность, достоверность и, конечно же, полноту указываемых данных. Каждая внесенная операция состоит из даты совершенной операции, самой операции, общей суммы и прочих сведений.

Ведение книги осуществляется согласно следующим правилам:

- На каждый новый налоговый период заводится новая книга.

- Книгу можно вести как в электронном, так и в бумажном виде, но при использовании первого способа по окончании налогового периода ее обязательно необходимо вывести на бумажный носитель.

- Каждая запись должна иметь документальное подтверждение.

- Записи должны отражаться в полном рублевом эквиваленте.

- Отсутствие деятельности или операций не освобождает от формирования документа, в таком случае ИП должен иметь нулевую книгу.

- Каждый раз сдавать книгу в налоговый орган не нужно, но иметь ее следует обязательно на случай незапланированных проверок.

СПРАВКА! Если при проверке у ИП будет отсутствовать книга, то на него возлагается штраф. Хранить книгу необходимо четыре года.

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Повысит ли это эффективность экономики?

Между тем,противники введения базового дохода также опасаются,что экономика не получит стимулов,госдолг будет расти. Андрей Нечаев напоминает: базовый доход,в первую очередь,это бюджетные проблемы,и они будут неизбежны.

Авторы российского проекта на этот аргумент отвечают: введение нового механизма помощи бедным неотделимо от других изменений. По словам Александра Терентьева,страна много лет экспортирует не переработанное сырье: нефть,газ,лес,металлы,почти не развивать его переработку. Целевые вложения в переработку дадут в бюджет намного больше,чем сейчас.

Зарплата. Доходы. Финансы.

altapress.ru

Иначе говоря,выплаты справедливого базового дохода остальным россиянам надо вводить по мере роста экономики.

Доходы населения

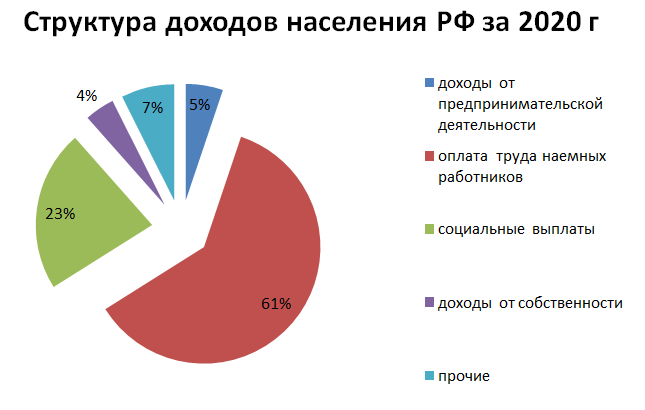

По источнику поступления доходы населения согласно Росстату делятся на:

- трудовые доходы – заработная плата, премии, бонусы от работодателя;

- социальные доходы – получение помощи или выплат от государства – пенсии, пособия, стипендии;

- доходы от предпринимательской деятельности;

- доходы от собственности – арендная плата, поступления от реализации имущества;

- прочие доходы – выигрыш в лотерею, подарок и т.д.

Среднедушевой денежный доход населения РФ согласно той же статистике на конец 2020 года составляет около 35 тыс. рублей. При этом по итогам 2015 года он составлял примерно 30 тыс. рублей, т.е. за пять последних лет увеличился на 17%. Что примерно равно накопленной инфляции с 2016 года.

Если физ. лицо приобретает ценные бумаги или открывает банковский вклад, то полученная от таких вложений экономическая выгода является инвестиционным доходом.

Инвестиционный доход состоит из двух частей: текущего дохода и прироста капитала. Текущий доход – это та часть дохода от инвестиций, которую инвестор получает регулярно, например, дивиденды по акциям, проценты по вкладу. Прирост капитала – это увеличение стоимости актива, которым владеет инвестор. Характерен для акций, но при понижении процентной ставки могут расти и облигации.

По периодичности получения доходы населения делятся на постоянные, временные и случайные.

- Постоянный доход характеризуется высокой прогнозируемостью по сроку и сумме, например, пенсия.

- Временный доход – стабильные поступления с ограниченным сроком действия, который заранее известен физ. лицу, например, пособие по уходу за ребенком.

- Случайный доход – нельзя спланировать, например, получение наследства.

Альтернативной классификацией является деление поступлений на периодические и разовые. Периодический доход – поступления, которые ожидаются регулярно в дальнейшем, например, зарплата, пенсия или рента. Разовый доход – единовременное поступление средств, повторение которого не гарантировано и не ожидаемо, например, наследство или доход от продажи актива.

Расходы: без них не обойтись

Эта статья наиболее неприятна для предпринимателя. Но если не брать ее в расчет, фирма не сможет просуществовать долго. Средства, которые предпринимателю нужно потратить, чтобы получить прибыль, отличаются в зависимости от их направления.

- Расходы на деятельность – те деньги, которые придется вложить, чтобы предприятие смогло функционировать: производить продукцию, оказывать услуги, реализовывать товар и т.п. Поддаются относительно точному планированию.

- Дополнительные расходы – все затраты, которые «всплывут» в процессе предпринимательской деятельности. Не все из них можно заранее предугадать и просчитать.

Вкладываем в производство и реализацию

Первая статья расходов состоит из нескольких элементов, каждый из которых обеспечивает свою сторону функционирования фирмы.

Самой обширной является экономическая составляющая.

- Материальные средства:

- закупка сырья;

- обеспечение инструментами, материалами, инвентарем, оборудованием;

- различные траты на имущество;

- приобретение спецодежды, средств индивидуальной защиты и т.п.;

- оплата топлива, воды, электроэнергии;

- выплаты сторонним организациям, производящим часть работ.

- Фонд заработной платы – вознаграждение за труд наемных сотрудников.

- Отчисления в социальные фонды.

- Расходы на амортизацию имущества.

- Разное:

- налоги и сборы;

- пошлины;

- расходы на технику безопасности;

- компенсации за вредность труда;

- арендные платежи;

- траты на служебный транспорт;

- командировочные;

- финансы на обучение и переаттестацию кадров;

- представительские расходы;

- плата за услуги аутсорсинга и консультаций;

- затраты на рекламу;

- затраты на услуги связи, в том числе и Интернет и пр.

По всем этим показателям себестоимость производимого товара или оказываемой услуги высчитать не получится. Для этого нужно учесть целевое назначение расходов.

- Постоянные и переменные расходы: в зависимости от частоты отчислений или изменения объема продаж можно определить убыточность или безубыточность на каждом конкретном этапе.

- Прямые и косвенные: по отношению расходов к себестоимости товара или услуги.

- Основные и накладные. Первые неизбежны, поскольку имеют отношение к технологии производства (это сырьевые затраты, плата рабочим, счета за электроэнергию и топливо, износ оборудования и т.п.). Накладные же связаны с процессом управления фирмой, с тем, как организована реализация продукции (управленческие и коммерческие расходы).

«Прочие расходы» – понятие растяжимое

Финансовые и инвестиционные траты прямо не относятся к производимому товару или услуге, однако, их нельзя выпускать из виду при планировании бюджета фирмы

Не все из них обязательны, но многие следует принять во внимание. К ним можно отнести:

- участие в уставных капиталах других юридических лиц;

- оплата за использование чужой интеллектуальной собственности (патентов, промышленных образцов и т.п.);

- временное пользование активами других организаций (лизинг, аренда);

- списание нематериальных активов;

- проценты по займам, кредитам;

- штрафные санкции в пользу контрагентов;

- прошлые убытки, признанные в отчетном периоде;

- долги, нереальные к взысканию;

- благотворительность;

- расходы на корпоративные мероприятия (спортивные, развлекательные, оздоровительные, культурные и пр.);

- затраты вследствие форс-мажорных обстоятельств (аварии, стихийные бедствия, катастрофы и т.п.).