Эффективное управление денежными потоками в период кризиса

Содержание:

Оперативная работа с распределением денежных потоков

Как было отмечено выше, главное предназначение оперативного платежного календаря — ежедневное управление платежами компании, которое предполагает ежедневную корректировку планов прихода и расхода денег. Поэтому сначала нужно сформировать предварительный платежный календарь (на основе реестров поступлений денежных средств и перечня заявок на их расход) и определить, в какие дни планируемого периода у компании не хватает денег для запланированного погашения заявок.

В примере с компанией «Альфа» предварительный платежный календарь выглядит следующим образом (табл. 5).

Из предварительного платежного календаря видно, что у компании «Альфа» есть деньги только для погашения заявок за первые два дня недели, а в период со среды по пятницу наблюдаются кассовые разрывы и нужно перераспределить денежные потоки.

Замечания

- Перераспределение денежных потоков должен утвердить руководитель экономической службы, а производит его ответственный за работу с платежным календарем.

- На крупных предприятиях, где заявки на расход денежных средств инициируют многие подразделения (ЦФО) и ежедневные платежи проводят в размере нескольких миллионов рублей, создают специальные комиссии для распределения расхода денежных средств, если у компании нет возможности закрыть все заявки.

- В состав такой комиссии обычно входят все руководители ЦФО. Они устанавливают окончательно состав платежей, которые будут фактически произведены в этот период.

Рассмотрим, какие изменения в суммах и сроках заявок на расход денежных средств можно произвести для устранения кассовых разрывов в предварительном варианте платежного календаря:

- заявку на расход денежных средств по статье «Оплата коммунальных услуг» в размере 1 млн руб. разобьем на два платежа по 500 тыс. руб. Первую часть оставим к оплате на 14 марта, вторую перенесем на пятницу 16 марта, потому что на четверг планируется выплата зарплаты, приоритетность которой выше;

- заявку на оплату транспортных услуг в размере 700 тыс. руб. также разбиваем на две части, одну из которых в сумме 100 тыс. руб. переносим со среды на четверг 15 марта, а вторую в сумме 600 тыс. руб. планируем на пятницу 16 марта;

- заявку на покупку основных средств в сумме 700 тыс. руб. по согласованию с руководителем компании переносим с четверга 15 марта на следующую неделю и исключаем из платежного календаря за период с 12 по 16 марта;

- заявку на оплату охраны в размере 250 тыс. руб. делим пополам. Первую часть оставляем к оплате в пятницу, вторую переносим на следующую неделю;

- заявку на закупку спецодежды в сумме 200 тыс. руб. также делим на две равные части. Первую оставляем к платежу на пятницу, вторую переносим на следующую неделю.

В результате указанных изменений в платежном календаре нам удалось ликвидировать все кассовые разрывы и обеспечить баланс прихода и расхода денежных средств компании «Альфа» в период с 12 по 16 марта 2018 г. (табл. 6).

На этом работа с оперативным платежным календарем не заканчивается, так как по разным причинам фактический приход денежных средств может не совпадать с запланированным (как и расход). Каждое утро сотрудник экономической службы, отвечающий за корректность платежного календаря, обновляет его с учетом фактического остатка денег на начало дня и имеющихся в календаре неоплаченных заявок на расход денежных средств.

После утверждения платежного календаря руководителем экономической службы его расходная часть служит основанием для формирования реестра платежей и проведения бухгалтерией оплаты заявок через систему «Банк-Клиент». В случае успешного совершения платежа соответствующая заявка на расход денежных средств помечается как закрытая.

Выводы:

- Оперативный платежный календарь — эффективный инструмент текущего управления денежными потоками и платежами компании.

-

Работу с платежным календарем необходимо регламентировать внутренними документами. Это нужно, чтобы все сотрудники понимали свои обязанности и сферу ответственности в процессе управления денежными потоками компании.

Версия для печати

Казначейство и учет денежных средств в 1С: Бухгалтерия, редакция 3.0

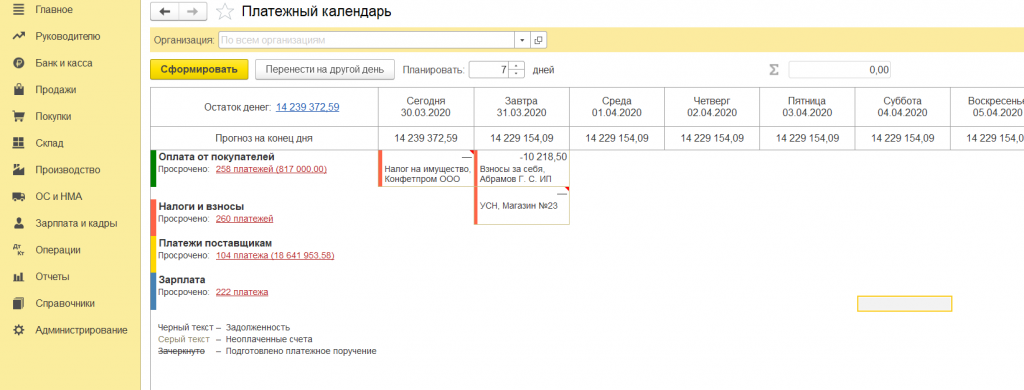

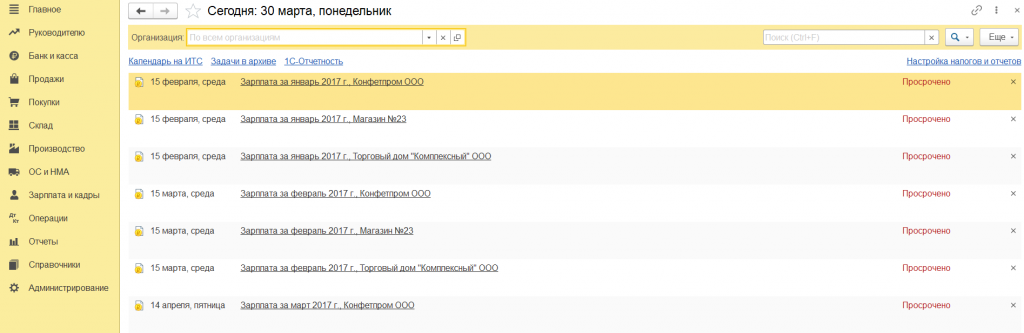

Для оперативного управления денежными средствами предприятия, формирования графиков платежей и контроля его своевременного исполнения предлагается использовать платежный календарь.

Платежный календарь

Путь: Подсистема Руководителю >> Блок Планирование >> Платежный календарь

Данные Платежного календаря формируются автоматически на основе ожидаемых оплат от покупателей, планируемых платежей по налогам и сборам, планируемых оплат поставщикам и выплат по заработной плате. Предусмотрен быстрый переход из Платежного календаря к расшифровке составляющих (один клик по соответствующему разделу).

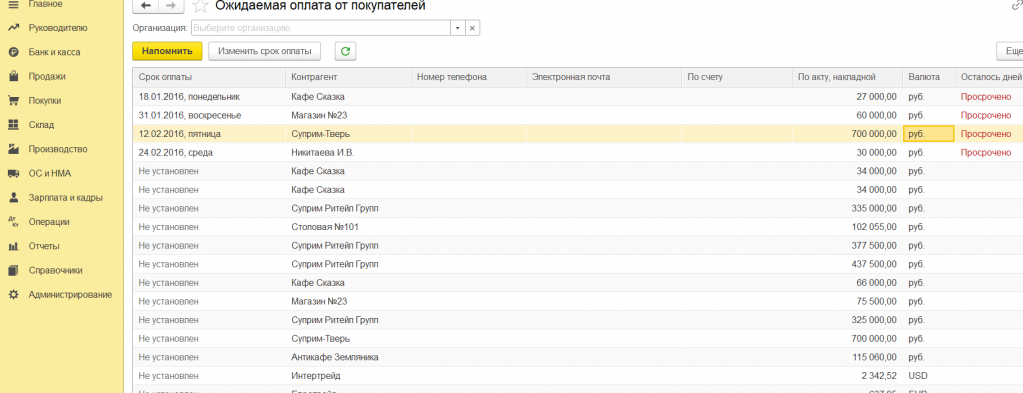

Форма «Ожидаемые оплаты от покупателей»

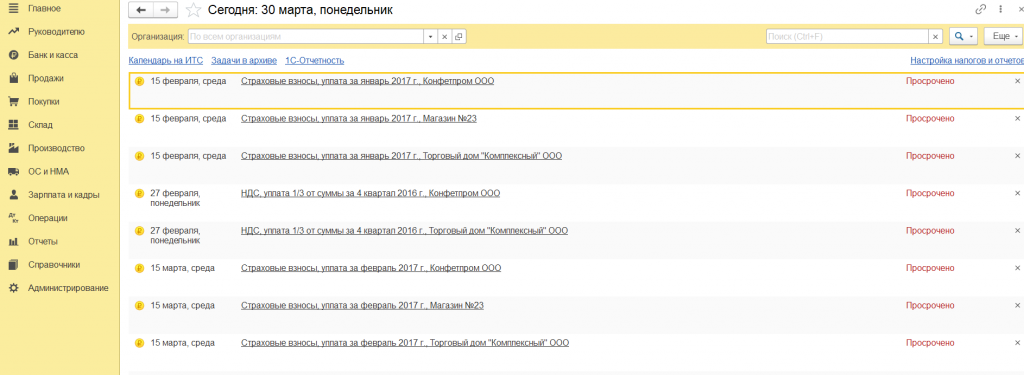

Форма «Оплата налогов и сборов»

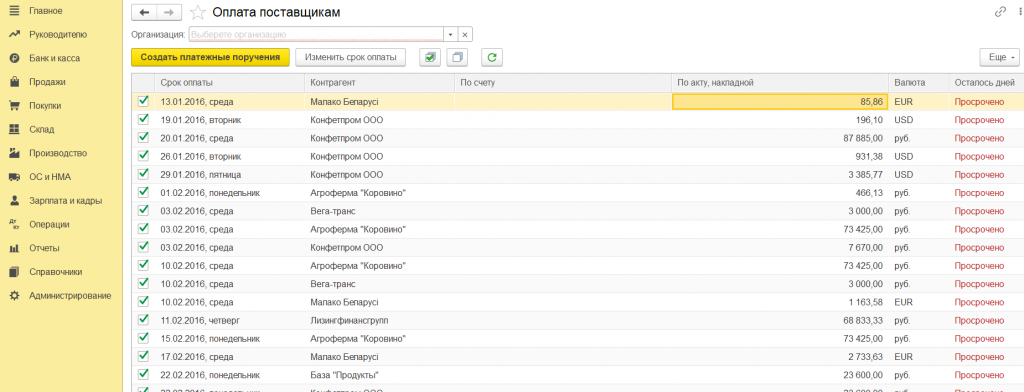

Форма «Оплата поставщикам»

Форма «Оплата задолженностей по заработной плате»

Казначейство и учет денежных средств в БИТ.ФИНАНС на базе 1С: Бухгалтерия, редакция 3.0

Подсистема «Казначейство»

В решении «БИТ.ФИНАНС» организован полный цикл планирования и управления денежными средствами организации. Это позволяет увязать в рамках единой цепочки работу менеджеров, финансистов, казначеев и бухгалтеров, значительно повысить оперативность принятия решений при большом потоке платежей.

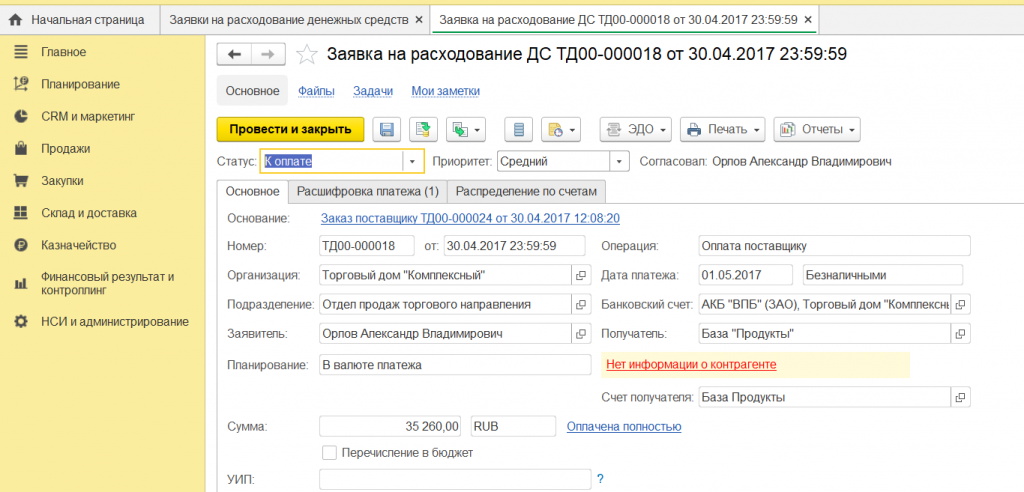

Документ «Заявка на расходование ДС»

Документ служит для планирования единовременных платежей.

Можно оплачивать заявку двумя и более платежами, для этого нужно зайти в раздел «Оплата» документа Заявка на расходование денежных средств и скорректировать отображаемую там платежную позицию до суммы первого транша. При создание второго документа Платежная позиция, сумма рассчитается автоматически, как разность сумм документа Заявка на расходование ДС и первого транша.

Если заявку на расходование денежных средств не планируется оплачивать, то на основание её можно ввести документ Закрытие документов планирования, который закроет, как заявку, так и все неоплаченные платежные позиции по ней.

Казначей или пользователь, ответственный за проведение платежей, создает документ Реестр платежей (подсистема Казначейство >> Реестр платежей), который предназначен для формирования платежных документов на основании утвержденных заявок на расходование денежных средств.

Реестр платежей

Платежный календарь

Составление платежного календаря позволяет заранее выявить недостаток денежных средств, необходимых для проведения расчетов. Финансовый менеджер (казначей) может осуществлять корректировку плана поступления платежей с учетом изменившейся ситуации и расставлять приоритеты в оплате.

Документ «Списание с расчетного счета»

Документы Списание с расчетного счета и Расходный кассовый ордер создаются на основании заявок на расходование денежных средств (с помощью обработок «Формирование платежных документов», «Рабочее место казначея» или в документе «Реестр платежей»).

Подсистема «Бюджетирование»

БИТ.ФИНАНС позволяет вводить неограниченное количество бюджетов разных видов:

- операционные бюджеты (бюджет продаж, бюджет закупок и др.)

- основные бюджеты (БДДС, БДР)

- вспомогательные бюджеты (инвестиционный план, кредитный план и др.)

Набор и структуру бюджетов пользователь может разработать самостоятельно.

Документ «Форма ввода бюджета»

Путь: подсистема Бюджетирование >> команда Панели навигации «Форма ввода бюджета».

Документ представляет собой универсальный конструктор ввода бюджета.

На закладке Данные бюджета вводятся планируемые обороты (доходы и расходы, поступления и выплаты) в разрезе статей, ЦФО и других аналитик бюджетирования.

Документ «Установка контрольных значений»

При ведении бюджетирования в компании может возникнуть потребность в контроле расходования денежных средств, контроле планируемых затрат в соответствии с утвержденным бюджетом.

Для установки значений, в соответствии с которыми будут контролироваться суммы расходов по заявкам на расходование денежных средств, графики договоров и (или) суммы оборотов по отдельным бюджетам, в конфигурации предназначен документ «Установка контрольных значений».

Отчет «Отчет по бюджету (остатки по счетам)»

Отчет предназначен для анализа оборотов по доходам и расходам (поступлениям и выплатам) в разрезе различных аналитик бюджетирования.

Остались вопросы или нужна помощь в выборе программы для организации казначейства? Закажите бесплатную консультацию наших специалистов!

Отчётность за 2019г. и 1 квартал 2020 года: новые сроки

Как минимизировать потери и сохранить клиентов?

Практические инструменты для управления денежными средствами в типовых решениях 1С

Чтобы снабдить бизнес инструментами для контроля, рассмотрим типовой функционал программ 1С, позволяющий получать информацию в наглядном виде и выполнять функции казначея, даже если в организации отсутствует финансовая служба.

Примеры подготовлены для программных продуктов:

- 1С:Бухгалтерия, редакция 3.0

- 1С: Управление торговлей, редакция 11.4 (аналогичные инструменты в 1С:Комплексная автоматизация)

- БИТ:ФИНАНС на базе 1С:Бухгалтерия, редакция 3.0

Как во время кризиса выстроить систему управления денежными средствами, избежать кассовых разрывов и контролировать обязательства по договорам расскажем на бесплатном вебинаре 21 апреля.

Участники прямого эфира смогут получить индивидуальные рекомендации по организации процесса планирования бюджетов.

Казначейство и учет денежных средств в 1С: Управление торговлей, редакция 3.4

1С:Комплексная автоматизация имеет похожий функционал, но более расширенные настройки.

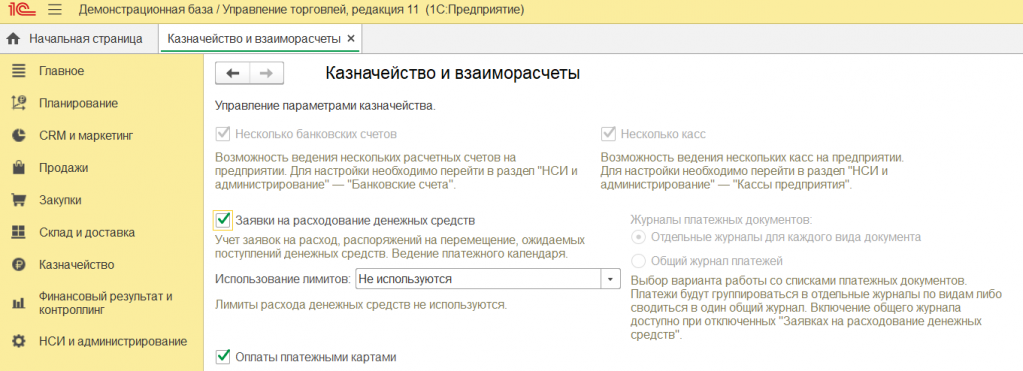

Настройка учета заявок на расходование ДС

Путь: Подсистема НСИ и Администрирование >> Настройка НСИ и разделов >> Казначейство и взаиморасчеты

Подсистема «Казначейство»

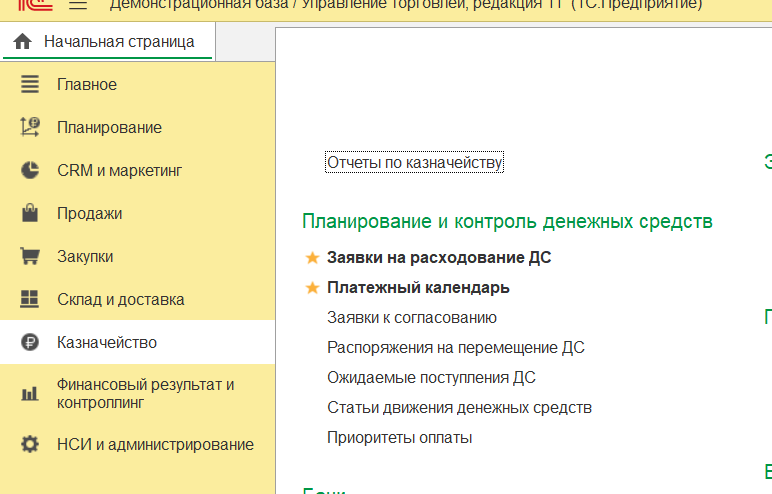

Документ «Заявка на расходование ДС»

Для регистрации намерений по расходованию ДС предусмотрен документ Заявка на расходование денежных средств. Характер и назначение планируемого списания определяются предопределенными видами операций документа.

Использование заявок на расходование ДС позволяет:

- отразить потребность на денежные средства со стороны подразделений;

- спланировать расход ДС, сформировать платежный календарь;

- предотвратить несогласованные выплаты денег;

- проконтролировать объем допустимых к расходу денежных средств.

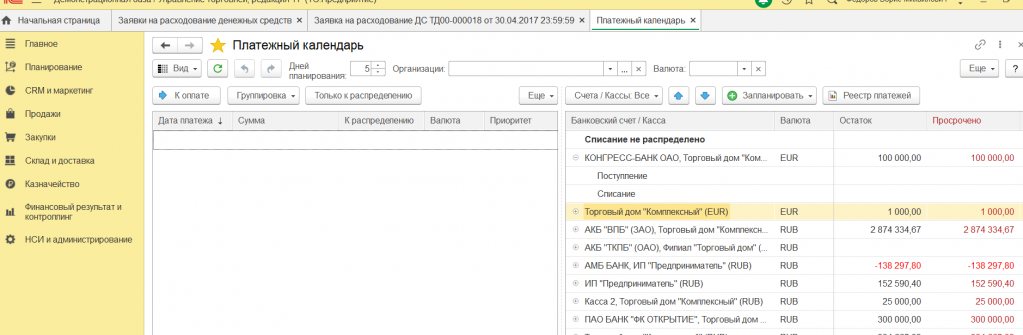

Платежный календарь

Казначейство и учет денежных средств в 1С: Управление торговлей, редакция 3.4

1С:Комплексная автоматизация имеет похожий функционал, но более расширенные настройки.

Настройка учета заявок на расходование ДС

Путь: Подсистема НСИ и Администрирование >> Настройка НСИ и разделов >> Казначейство и взаиморасчеты

Подсистема «Казначейство»

Документ «Заявка на расходование ДС»

Для регистрации намерений по расходованию ДС предусмотрен документ Заявка на расходование денежных средств. Характер и назначение планируемого списания определяются предопределенными видами операций документа.

Использование заявок на расходование ДС позволяет:

- отразить потребность на денежные средства со стороны подразделений;

- спланировать расход ДС, сформировать платежный календарь;

- предотвратить несогласованные выплаты денег;

- проконтролировать объем допустимых к расходу денежных средств.

Платежный календарь

Практические инструменты для управления денежными средствами в типовых решениях 1С

Чтобы снабдить бизнес инструментами для контроля, рассмотрим типовой функционал программ 1С, позволяющий получать информацию в наглядном виде и выполнять функции казначея, даже если в организации отсутствует финансовая служба.

Примеры подготовлены для программных продуктов:

- 1С:Бухгалтерия, редакция 3.0

- 1С: Управление торговлей, редакция 3.4 (аналогичные инструменты в 1С:Комплексная автоматизация)

- БИТ:ФИНАНС на базе 1С:Бухгалтерия, редакция 3.0

Как во время кризиса выстроить систему управления денежными средствами, избежать кассовых разрывов и контролировать обязательства по договорам расскажем на бесплатном вебинаре 21 апреля.

Участники прямого эфира смогут получить индивидуальные рекомендации по организации процесса планирования бюджетов.

Оптимизация денежных потоков предприятия

Основой оптимизации платежного оборота компании является сбалансированность объемов ее положительных и отрицательных денежных потоков и их синхронизация во времени. Как дефицит, так и избыточный денежный поток отрицательно сказываются на результатах хозяйственной деятельности организации.

Негативные последствия дефицита денежного потока проявляются в снижении ликвидности и уровня платежеспособности организации, росте просроченной кредиторской задолженности перед поставщиками сырья и материалов, увеличении доли просроченной задолженности по полученным финансовым кредитам, задержках в выплате заработной платы, росте продолжительности финансового цикла и, в конечном итоге, — в снижении рентабельности использования собственных средств и активов.

Негативные последствия избыточных денежных потоков проявляются в потере реальной стоимости временно неиспользованного денежного потока вследствие инфляции, в потере потенциального дохода от неиспользованной части денежных активов в виде краткосрочных инвестиций (упущенная выгода), что в конечном итоге также негативно влияет на рентабельность активов и собственного капитала организации.

Появились следующие основные методы оптимизации дефицита и профицита денежных потоков.

Методы оптимизации дефицита денежных потоков зависят от времени возникновения этого дефицита — краткосрочного или долгосрочного.

Краткосрочная компенсация дефицита денежного потока достигается с помощью системы «ускорение — замедление платежного оборота». Суть этой системы заключается в разработке в организации мер по ускорению привлечения средств и замедлению их освоения.

Краткосрочное ускорение привлечения денежных средств может быть достигнуто за счет следующих мер

- Предоставление частичного или полного авансового платежа за произведенные товары, пользующиеся высоким спросом на рынке;

- Снижение условий предоставления покупателям торгового кредита (торгового кредита).

- ускорение взыскания просроченной дебиторской задолженности

- использование современных форм рефинансирования дебиторской задолженности — векселя, факторинг

- продажа краткосрочных финансовых активов, ликвидация депозитов

- Ускорение сбора платежных документов покупателей продукции (время их пребывания в пути, в процессе регистрации, при зачислении средств на расчетный счет и т.д.). Краткосрочное замедление денежных выплат может быть достигнуто с помощью следующих мер

- Замедление сбора собственных платежных ваучеров.

- Продление срока погашения товарного (торгового) кредита, согласованного с поставщиками;

- замена приобретения долгосрочных активов, которые должны быть возобновлены их договором лизинга (лизинга)

- Реструктуризация портфеля полученных финансовых кредитов путем перевода краткосрочных кредитов в долгосрочные.

Следует отметить, что система «ускорение — замедление платежного оборота», решающая проблему сбалансированности объема дефицитного денежного потока в краткосрочном периоде (и, соответственно, повышение уровня абсолютной платежеспособности организации), создает определенные проблемы дефицита этого потока в последующие периоды. Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по компенсации дефицита денежных средств в долгосрочной перспективе.

Казначейство и учет денежных средств в 1С: Бухгалтерия, редакция 3.0

Для оперативного управления денежными средствами предприятия, формирования графиков платежей и контроля его своевременного исполнения предлагается использовать платежный календарь.

Платежный календарь

Путь: Подсистема Руководителю >> Блок Планирование >> Платежный календарь

Данные Платежного календаря формируются автоматически на основе ожидаемых оплат от покупателей, планируемых платежей по налогам и сборам, планируемых оплат поставщикам и выплат по заработной плате. Предусмотрен быстрый переход из Платежного календаря к расшифровке составляющих (один клик по соответствующему разделу).

Форма «Ожидаемые оплаты от покупателей»

Форма «Оплата налогов и сборов»

Форма «Оплата поставщикам»

Форма «Оплата задолженностей по заработной плате»

Система факторов, влияющих на денежные потоки

Важнейшей предпосылкой эффективного управления денежными потоками является учет факторов, влияющих на их объем и способ их формирования во времени. Эти факторы можно разделить на внешние и внутренние.

В системе внешних факторов главную роль играют следующие факторы.

- условия на товарном рынке. Изменения ситуации на этом рынке определяют изменение основной составляющей положительного денежного потока предприятия — величины денежного потока от реализации продукции.

- Конъюнктура фондового рынка. Характер данного соединения в основном влияет на возможность формирования денежных потоков за счет выпуска акций и облигаций компании. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временных свободных денежных средств.

- система корпоративного налогообложения. Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени.

- устоявшаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет установленный порядок оплаты закупки продукции — на условиях ее предоплаты; наличного расчета («оплата по документам»); отсрочки платежа (предоставление коммерческого кредита).

- система расчетов по операциям хозяйствующих субъектов. Характер денежных и неденежных операций влияет на формирование денежных потоков во времени.

- наличие финансового кредита. В зависимости от условий этого рынка, предложение «коротких» или «длинных», «дорогих» или «дешевых» денег увеличивается или уменьшается, и, соответственно, формируется денежный поток предприятия за счет этого источника.

- возможность привлечения средств безвозмездного целевого финансирования. Государственные предприятия различной степени подчинения, прежде всего, имеют такую возможность.

В системе внутренних факторов главную роль играют следующие факторы. - жизненный цикл предприятия. На разных этапах жизненного цикла формируются не только различные объемы денежных потоков, но и их виды.

- продолжительность рабочего цикла. Чем короче длительность этого цикла, тем больше переворачивается наличности, и наоборот.

- сезонность производства и реализации продукции. Этот фактор существенно влияет на формирование денежных потоков предприятия во времени и определяет ликвидность этих потоков в контексте каждого временного интервала.

- срочность инвестиционных программ. Степень этой срочности формирует потребность в объеме соответствующего отрицательного денежного потока.

- амортизационная политика предприятия. Выбранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков и формирование структуры чистого денежного потока.

- Коэффициент финансового рычага. Данный показатель оказывает существенное влияние на соотношение темпов изменения объема чистого денежного потока и объема продаж.

В целом, важным аспектом построения системы управления денежными потоками компании является рассмотрение основных факторов, влияющих на денежные потоки.