Как отразить в бухучете выручку от реализации, какая строка в балансе показывает ее сумму?

Содержание:

- Какой бухгалтерской записью отражается прибыль от продажи продукции

- Формула темпа роста выручки

- Формула расчета прибыли от реализации

- Состав бухгалтерской отчетности

- Где можно увидеть показатель прибыли от реализации в отчете СМП

- Формула расчета балансовой прибыли

- Выручка от реализации товаров работ услуг без учета ндс в балансе

- Объем производства продукции какая строка в балансе или где смотреть?)

- Отчет о финансовых результатах для анализа хозяйственной деятельности

- Отчет о финансовых результатах для анализа хозяйственной деятельности

- Новое определение текущего налога на прибыль

- Выручка от реализации нетто в балансе это строка 2017

- Понятие балансовой прибыли предприятия

- Прибыль от продаж: формула

- Объем выпуска продукции в балансе

- Какие используются проводки?

- Прибыль от реализации в балансе строка

- Связь с оборотными активами

- Объем выпуска продукции в балансе: строка

- Объем работ

- Отчет о финансовых результатах для анализа хозяйственной деятельности

Какой бухгалтерской записью отражается прибыль от продажи продукции

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности. Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации

Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Формула темпа роста выручки

Есть еще одна интересная формула, связанная с вычислением выручки – темп роста выручки. Он измеряется в процентах и рассчитывается как отношение выручки в нынешнем периоде к выручке предыдущем периоде.

Обычно берется крупный период – квартал или год. ТРВ = В2/B1*100%, где ТРВ – темпа роста выручки, B2 – выручка в нынешнем периоде, а В1 – выручка в предыдущем периоде.

Например, предприниматель Иван во втором квартале получил выручку в 520 тысяч рублей, а в третьем – 559 тысяч рублей. Таким образом темп роста выручки – 559/520*100%=107,5%.

При позитивных изменениях в компании темп роста выручки будет расти. Если он падает, то необходимо принять меры по увеличению эффективности:

- проводить маркетинговые акции, направленные на увеличение трафика в магазине или среднего чека;

- подумать о реализации новых видов товара;

- проанализировать ситуацию на рынке и конкурентов, провести SWOT-анализ компании.

Формула расчета прибыли от реализации

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2200 Прибыль от продаж = Строка 2110 Выручка – Строка 2120 Себестоимость продаж – Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

Или

Строка 2200 Прибыль от продаж = Строка 2100 Валовая прибыль — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

В управленческом учете прибыль от реализации может быть рассчитана на основе показателей объема реализации (в натуральных единицах измерения), цены, а также полной себестоимости реализованной продукции (включающей в себя управленческие и коммерческие расходы на единицу готовой продукции или услуги).

При наличии данных показателей прибыль от реализации может быть рассчитана как:

Прибыль от реализации = Объем реализации * Цена – Объем реализации * Полная себестоимость реализованной продукции

Прибыль от реализации часто путают с чистой прибылью. Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов.

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2400 Чистая прибыль = Строка 2110 Выручка – Строка 2120 Себестоимость продаж — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы — Строка 2310 Доходы от участия в других организациях – Строка 2320 Проценты к получению – Строка 2330 Проценты к уплате – Строка 2340 Прочие доходы – Строка 2350 Прочие расходы – Строка 2410 Текущий налог на прибыль – Строка 2430 Изменение отложенных налоговых обязательств – Строка 2450 Изменение отложенных налоговых активов – Строка 2460 Прочее

Прибыль от реализации не учитывает прочие расходы организации, налоги и стоимость финансирования. Однако она позволяет оценить степень эффективности работы основного производственного персонала, а также коммерческой службы и управленцев, напрямую задействованных в процессе производства и реализации продукции или услуг. Она позволяет абстрагироваться от влияния таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. сферы компетенций финансовых служб и руководства компании.

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства. Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей

Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства

Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах себестоимости продукции? Об этом и пойдет сегодняшний разговор.

Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату. Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84. А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (не только от реализации, но и с учетом внереализационных доходов и расходов, налогов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

О том, по каким принципам составляется бухотчетность, читайте в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

Где можно увидеть показатель прибыли от реализации в отчете СМП

Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов.

Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно. Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы.

В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится. О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье .

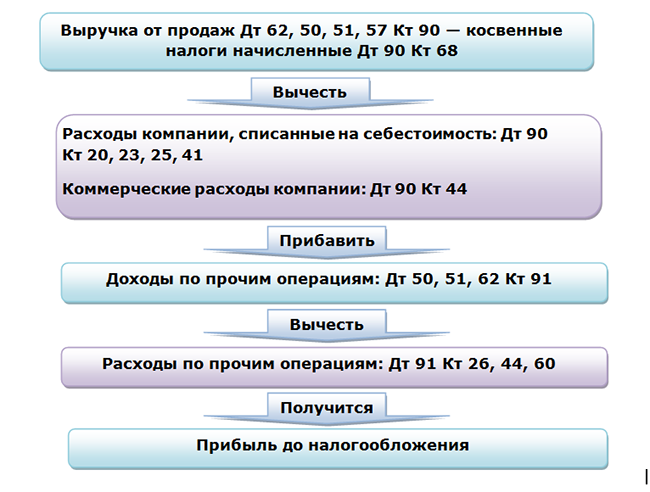

Формула расчета балансовой прибыли

Балансовая прибыль рассчитывается на основе данных отчета о финансовых результатах. Для вычисления необходимы значения выручки, себестоимости полной, прочего дохода и расхода.

Показателю выручки посвящена отдельная статья.

Возможно посчитать этот вид прибыли как разницу между валовой и коммерческими и управленческими затратами, прочим расходом с последующим прибавлением прочего дохода.

Общая формула расчета

BP = TR – TC – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC (total cost) – себестоимость полная, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Также балансовую прибыль можно найти по формуле разницы валовой прибыли и прочих расходов с прибавлением прочих доходов.

Как посчитать величину валовой прибыли подробно рассмотрено в статье «Валовая прибыль».

BP = GP – CE – ME – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Формула расчета по балансу

В целях расчета берутся данные отчета о финансовых результатах. Формула нахождения балансовой прибыли выглядит следующим образом:

Стр. 2300 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

По величине валовой прибыли расчет по бухгалтерской отчетности будет таким:

Стр. 2300 = стр. 2100 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2100 – валовая прибыль, руб.;

стр. 2210 и стр. 2220 – коммерческие и управленческие затраты, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

| Валовая прибыль | 2100 | 80 000 | 120 000 |

| Коммерческие затраты | 2210 | 10 000 | 12 000 |

| Управленческие затраты | 2220 | 20 000 | 30 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий доход | 2350 | 3 000 | 3 000 |

В этом случае расчет балансовой прибыли можно представить в виде:

BP2013 = TR – TC – OE + OR = 120 000 – (40 000 + 10 000 + 20 000) – 3 000 + 2 000 = 49 000 рублей

BP2014 = TR – TC – OE + OR = 180 000 – (60 000 + 12 000 + 30 000) – 3 000 + 1500 = 76 500 рублей

или

BP2013 = GP – CE – ME – OE + OR = 80 000 – 10 000 – 20 000 – 3 000 + 2 000 = 49 000 рублей

BP2014 = GP – CE – ME – OE + OR = 120 000 – 12 000 – 30 000 – 3 000 + 1 500 = 76 500 рублей

Выручка от реализации товаров работ услуг без учета ндс в балансе

Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно. Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности».

В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится. О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса».

Какой бухгалтерской записью отражается прибыль от продажи продукции Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года?

Объем производства продукции какая строка в балансе или где смотреть?)

Именно эта формула и должна использоваться при анализе внешней бухгалтерской отчетности. Себестоимость реализованной продукции определяется по формуле (8.2.1). Остатки отгруженной продукции — по форме 1 “Бухгалтерский баланс”, строка 216 “Товары отгруженные”.

Объем отгруженной продукции рассчитывается лишь по себестоимости, так как остатки отгруженной продукции в балансе учитываются только по себестоимости.

Товарная продукция — количество изделий, объем работ, услуг, предназначенных для реализации, полностью законченных в производстве. Обычно продукция считается полностью законченной после ее окончательной приемки службой контроля.

Объемы отгруженной и товарной продукции связаны следующей зависимостью:

СТП = СОП + СГПк — СГПн (8.2.3)

где СОП — себестоимость отгруженной в отчетном периоде продукции, р; СТП — себестоимость товарной продукции, произведенной в этом периоде, р; СГПн, СГПк -остатки товарной продукции соответственно на начало и конец отчетного периода (по себестоимости), р.

Перейти на страницу: 1 23

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании. Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании.

А то и вовсе принять решение о ее закрытии, т.

к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным. О том, как осуществляется анализ бухбаланса, читайте в материале .

Новое определение текущего налога на прибыль

Текущий налог на прибыль — это сумма, которая фактически подлежит уплате в бюджет. Он определяется исходя из налоговой базы по налогу на прибыль. Базу по налогу на прибыль определяют как разницу между доходами и расходами. До 2021 года текущий налог на прибыль рассчитывали из прибыли по бухгалтерским данным, скорректированного на сумму ПНА (ПНО) и величину изменения ОНО (ОНА).В 2021 году текущий налог на прибыль — это сумма налога, рассчитанная в соответствии с Налоговым кодексом.

Теперь берутся за основу только нормы НК РФ. Для расчета налога на прибыль величину налоговой базы умножают на налоговую ставку.

Основная налоговая ставка 20%: 3% — в федеральный бюджет, 17% — в бюджет региона.

Главное, правильно определить налоговую базу.

Напомним, доходы по налогу на прибыль определяют на основании статей 249, 250, 251 НК РФ, расходы — 253, 265, 270 НК РФ.

В них содержатся перечни доходов и расходов от реализации, внереализационных доходов и расходов, которые включаются в налоговую базу. А также перечислены затраты и поступления, которые при подсчете налоговой базы не учитываются.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Доходы, не облагаемые налогом на прибыль

Какие расходы не учитываются

Выручка от реализации нетто в балансе это строка 2017

Инструкция 1 Анализ себестоимости является одним и самых важных аспектов экономического анализа.

Он показывает, в какие суммы предприятию обошелся выпуск продукции определенного объема. При формировании цены эти траты должны быть учтены в виде минимальной стоимости.

Чтобы увеличить прибыль и не повысить при этом цену на ходовой товар, следует исследовать возможности снижения себестоимости без потери качества продукта. 2 Чтобы найти себестоимость, сложите все издержки, связанные с производством и реализацией продукции.

Их можно разделить на две большие группы: переменные и постоянные затраты

Обратите внимание, что первые растут пропорционально объему выпуска

Понятие балансовой прибыли предприятия

Балансовая прибыль — это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности. Балансовая прибыль (далее – БП) является показателем, который наряду с валовой прибылью, чистой прибылью используется для оценки финансово-хозяйственной деятельности (ФХД) организации. На основе балансовой прибыли определяются уровень рентабельности, оборачиваемость капитала.

ПРИМЕР расчета из КонсультантПлюс: По данным бухгалтерской отчетности организации «Альфа» за календарный год рентабельность продаж организации составила 11,5%, а рентабельность активов — 12,1%. Организация «Альфа» занимается издательской деятельностью. Предположим, что по этому виду деятельности среднеотраслевые показатели за соответствующий календарный год условно определены в размере 9% для рентабельности продаж и 3,7% для рентабельности активов.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.

Прибыль от продаж: формула

Инфо

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях). В таком случае часть названных расходов будет включена в себестоимость продукции (товаров).

При этом по строкам 030 и 040 они не отражаются.

Объем выпуска продукции в балансе

Информация об объеме произведенной продукции генерируется на счете 40. Его применяют для фиксации сумм плановой себестоимости продукции, или же отражения операций по фактической себестоимости. Особенности учета закрепляются в учетной политике фирмы. Чаще всего счет 40 применяют в компаниях, специализирующихся на серийном производстве товаров с обширной номенклатурой. Для расчета значения реальной себестоимости на счете аккумулируются данные о стоимости сырья, услугах подрядчиков, заработной плате сотрудников, затратах на топливо и энергоресурсы, а также других производственных расходах.

Для отражения плановой себестоимости, фирма использует сведения о стоимости однородных продуктов, выпущенных в предыдущий период, или же ее рассчитывают, опираясь на средние значения. Проводкой Д/т 43 К/т 40 оформляют учтенную стоимость произведенной продукции и отраженной в составе собственно готовых изделий.

В некоторых компаниях счет 43 «Готовая продукция» применяется без генерации 40-го счета. При таком учетном алгоритме в дебете счета 43 формируется себестоимость продукции со счетов производства, что фиксируется проводкой Д/т 43 К/т 20, 23, 29.

Специальной строки в балансе под данные объема выпуска продукции не предусмотрено, поскольку эти сведения входят в блок производственных запасов, под которые отведена строка 1210. Готовая продукция в бухгалтерском балансе отражается в этой же строке – в структуре запасов наряду с другими оборотными средствами.

Какие используются проводки?

Проводка – способ отражения получаемой прибыли может быть разнообразным. В современной экономике используются два основных варианта. Во-первых, отражение дохода в момент отгрузки контрагенту, во-вторых, в момент получения оплаты за товар/услугу от контрагента.

Очевидно, что каждая проводка имеет свои особенности и они касаются не только выбора счета для отражения. Более рискованным с экономической точки зрения считается проводка в момент передачи товаров контрагенту. Если после этого не происходит расчет, то прибыль переходит в дебитную задолженность – задолженность, которую должен выплатить контрагент в адрес поставщика.

Как и с любыми долгами, с дебиторской может происходит одна неприятная вещь – просрочки. Поэтому не исключено, что уже отраженная в бухгалтерском балансе прибыль не будет получена своевременно. Другое дело – отражение фактически полученных средств, здесь все проще, ведь бухгалтер учитывает деньги, уже поступившие на счет компании, риски минимальные. А теперь давайте поговорим о счетах проводок:

| Операция | Дебит. счет | Кредит. счет |

| Получены деньги за товар | 51 | 62.02 |

| Учтена выручка от продажи продукции | 76 | 68 |

| Зачтена авансовая выплата | 62.02 | 62.01 |

| Списание проданных товаров по продажной цене | 90.02.2 | 41.11 |

| Наценка по проданным товарам | 90.02.2 | 42.01 |

Прибыль от реализации в балансе строка

Любое предприятие работает с целью получения экономической прибыли. Чаще всего доход имеет денежную форму. В экономике принято делить денежные поступления в зависимости от источника – они бывают инвестиционными, финансовыми и основными. Выручка от реализации продукции, работ, услуг – главный источник финансовых ресурсов предприятия, она входит в понятие основной прибыли.

Подобные доходы отражаются в бухгалтерском балансе, как это сделать – мы расскажем в материале.

- Что делать, если проводка составлена неправильно?

- Строка в балансе

- Пошаговая инструкция, как отражается в бухгалтерии в 1С доход от продаж

- Книга учета доходов от продаж товаров, работ, услуг

- Какие используются проводки?

- На каком счете отражена?

- Какие используются проводки?

- Что делать, если проводка составлена неправильно?

- Книга учета доходов от продаж товаров, работ, услуг

- Строка в балансе

- Для ООО

- Услуг

- Готовой продукции

- Работ

- Для ИП

- На каком счете отражена?

- Пошаговая инструкция, как отражается в бухгалтерии в 1С доход от продаж

Финансовая бухгалтерская отчетность неоднородна, она включает в себя несколько документов, заполняющихся экономистами отдельно. Среди них и отчет о финансовых результатах, а в него, в свою очередь, входит бухгалтерский баланс. Выручка: строка 2110 Строка предназначена для отражения сведений о выручке (прибыли, полученной по обычным видам деятельности).

Напомним, что сюда, помимо поступлений от продаж продукции, товаров и реализации услуг входят и следующие статьи доходов:

- за выполненные работы;

- арендная плата;

- лицензионные платежи, комиссии и роялти;

- поступления, связанные с вливаниями в уставные капиталы других компаний.

Связь с оборотными активами

Вся информация по оборотным активам отражается во втором разделе баланса. И показателем наличия выручки у предприятия могут стать суммы, которые поступили в кассу предприятия или на его расчетный счет. Эти суммы отражаются в строке «Денежные средства и эквиваленты» второго раздела баланса и, как раз, и являются выручкой организации.

Остаток денежных средств дает возможность проанализировать успешность управления денежными поступлениями на предприятии. Если в балансе отражаются большие денежные суммы, то возможно, что деятельность предприятия приносит высокую прибыль, а менеджеры не успевают определять их в оборот.

Если же остатки невысокие, то возможно наличествует грамотное распределение денежных сумм полученных от реализации товаров или услуг. То есть, руководство своевременно приобретает активы и делает финансовые вложения, качественно управляя финансами предприятия.

Но в данном случае, необходимо обратить внимание на прибыльность предприятия, т.к. маленькие суммы остатков в балансе, могут свидетельствовать о дефиците собственных средств предприятия

Важно! Важным моментом является, поступает ли выручка в кассу предприятия или на расчетный счет. Так как при поступлении в кассу, возможно превышение по установленному лимиту, которое является административным правонарушением (ст

15.1 КоАП).

Больше информации о порядке учета выручки при ее поступлении в кассу либо на счет найдете здесь.

Порядок расчета данного лимита определяет указание от 11.03. 2014 № 3210-У.

Объем выпуска продукции в балансе: строка

Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад.

Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» ().

О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной . Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе?

Объем работ

Работа – это действие, направленное на развитие. Объем производства измеряется в количестве изготовленной продукции каждого вида. А как посчитать данный показатель, например, в строительстве? Необходимо предварительно ознакомиться с проектными материалами, разделить их на подземные и наземные работы. Затем подсчитывается объем необходимых работ на выполнение каждого задания: прокладки фундамента, системы обогрева, водоканала, всех перекрытий и элементов зданий. Норма расхода материалов указана в проектной документации. Рассчитанный объем работ перемножается на его стоимость.

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».