Порядок расчета и начисления амортизации по нематериальным активам различными способами на примерах для нма

Содержание:

Методы расчета

Существуют следующие способы амортизации НМА:

- Линейный.

- Метод уменьшаемого остатка.

- Пропорциональный. Он предполагает списание ст-ти пропорционально объему работ или продукции.

Следует отметить, что с использованием первого метода рассчитывается также амортизация ОС. НМА поступают на предприятие по первоначальной стоимости. При линейном методе годовая сумма списаний будет равна этой цене, помноженной на норму. Ее определяют по количеству лет периода полезной эксплуатации. Используя метод уменьшаемого остатка, годовая сумма рассчитывается, исходя из остаточной стоимости средств на начало года и нормы. При пропорциональном варианте используется натуральный показатель количества продукции в отчетном периоде, а также соотношение первоначальной цены средств и предполагаемого объема товара в течение всего срока полезной эксплуатации. На полностью самортизированные НМА начисление не производится. При этом сами средства отражаются в отчетности в условной оценке с отнесением ее суммы на финансовый результат.

Типовые проводки по 05 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Амортизация по НМА, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | 05 | 04 |

| Списана амортизация по НМА, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения организации) | 05 | 79-1 |

| Списана амортизация по НМА, переданному головному отделению организации (в учете филиала) | 05 | 79-1 |

| Списана амортизация по НМА, переданному в доверительное управление (проводка в учете учредителя управления) | 05 | 79-3 |

| Списана амортизация по НМА, ранее полученному в доверительное управление и возвращенному учредителю управления (на отдельном балансе доверительного управления) | 05 | 79-3 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по НМА, используемому при реконструкции или модернизации основных средств | 08 | 05 |

| Начислена амортизация по НМА, используемому для создания других НМА | 08 | 05 |

| Начислена амортизация по НМА, используемому при строительстве объекта для собственных нужд организации | 08-3 | 05 |

| Начисляется амортизация по НМА, используемым в основном производстве | 20 | 05 |

| Начисляется амортизация по НМА, используемым во вспомогательном производстве | 23 | 05 |

| Начисляется амортизация по НМА общепроизводственного назначения | 25 | 05 |

| Начисляется амортизация по НМА общехозяйственного назначения | 26 | 05 |

| Начисляется амортизация по НМА, используемым в обслуживающем производстве | 29 | 05 |

| Начисляется амортизация по НМА, предназначенному для обеспечения процесса продажи (по товарному знаку) | 44 | 05 |

| Начисляется амортизация по НМА торговой организации | 44 | 05 |

| Учтена амортизация по НМА, полученному от головного отделения организации (проводка в учете филиала) | 79-1 | 05 |

| Учтена амортизация по НМА, полученному от филиала (проводка в учете головного отделения организации) | 79-1 | 05 |

| Начислена амортизация по НМА, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 05 |

Методы расчета в налоговом учете

Для целей налогообложения хозяйственной прибыли применяется один из двух способов определения амортизации:

- линейный подход;

- нелинейный подход.

![]() Если регламентированный срок эксплуатации НМА превышает 20 лет, следует использовать только линейный подход к начислению амортизации.

Если регламентированный срок эксплуатации НМА превышает 20 лет, следует использовать только линейный подход к начислению амортизации.

Для других активов этой категории организация-правообладатель может выбирать между линейным и нелинейным подходами.

Налоговым законодательством предусматривается возможность перехода предприятия с нелинейного подхода на линейный способ амортизации НМА, но делать это разрешается максимум 1 раз за пять лет.

По нематериальным активам начисление амортизации начинается с первого числа того месяца, который следует за месяцем введения актива в эксплуатацию.

Линейный подход к амортизации НМА в системе налогового учета аналогичен тому, как это делается в бухучете. Способ расчета и условный пример рассматривались выше.

Нелинейный подход подразумевает вычисление ежемесячной амортизации для каждой из существующих амортизационных групп по такой формуле:

Пример для нелинейного

Исходные данные:

К примеру, предприятие 01.06.2019 приобрело объект НМА за 100000 рублей. Данные расходы отражаются в учете. Актив с 01.09.2019 вводится в эксплуатацию.

Срок действия зарегистрированного патента – с 01.06.2019 по 31.05.2029, – то есть 10 лет, или 120 месяцев.

Срок действия зарегистрированного патента – с 01.06.2019 по 31.05.2029, – то есть 10 лет, или 120 месяцев.

Таким образом, регламентированный срок эксплуатации – 120 месяцев.

Нематериальный актив относится к пятой (V) амортизационной группе.

Это единственный актив в этой группе. Для этого НМА показатель НАг – 2,7%.

Расчет:

Амортизация данного НМА начисляется бухгалтером с октября 2019 года в таком порядке:

|

Месяц |

Бг (в рублях) на начало месяца |

АОмг (в рублях) |

|

09.2019 |

||

|

10.2019 |

100000 |

100000 * 2,7% = 2700 |

|

11.2019 |

97300 (100000 – 2700) |

97300 * 2,7% = 2627 |

|

12.2019 |

94673 (97300 – 2627) |

94673 * 2,7% = 2556 |

|

01.2020 |

92117 (94673 – 2556) |

92117 * 2,7% = 2487 |

Для оставшихся месяцев регламентированного срока эксплуатации расчет АОмг проводится аналогичным образом.

Амортизация нематериальных активов

Она рассчитывается ежемесячно по нормам, определенным исходя из первоначальной стоимости и периода полезной эксплуатации объектов. Если последний неизвестен, то можно принять 20-летний срок. При этом он не должен превышать период существования предприятия. Амортизация НМА отражается по сч. 05. Исключение составляют объекты, по которым списание сумм осуществляется непосредственно в Кд сч. 04. В этом случае, когда рассчитывается амортизация НМА, проводки составляются с использованием счетов обобщения затрат без применения сч. 05. Эта статья считается пассивной балансовой. По ней образуется кредитовое сальдо. Сч. 05 используется для обобщения данных по накоплениям амортизации НМА, являющимся собственностью предприятия. По Дб отражаются списываемые суммы. Кд сч. 05 показывает начисление.

Оприходование

Отражение НМА, которые внесены участниками в счет вкладов в капитал предприятия, осуществляется так:

- Дб сч. 08, обобщающий сведения о вложениях во внеоборотные активы.

- Кд сч. 75, показывающий расчеты с учредителями.

После того как объекты будут введены в эксплуатацию, составляется запись:

- Дб сч. 04

- Кд. Сч. 08.

Учет приобретаемых активов осуществляется на дополнительном субсчете к сч. 08. Первоначальная стоимость средств, полученных безвозмездно, определяется в соответствии с рыночной ценой на дату принятия их на баланс предприятия. Оприходование НМА, которые были приобретены безвозмездно от сторонних организаций и граждан, а также поступили от правительственных структур в форме субсидий, осуществляется по Дб сч. 04, корреспондирующим со сч. 91, обобщающим сведения о прочих доходах. Компания может оприходовать их получение и по сч. 98, отражающем прибыль предстоящих периодов. Впоследствии, когда будет осуществляться начисление амортизации НМА, организация осуществляет списание дохода на сч. 91. По приобретенным средствам предприятие выплачивает НДС. При этом запись делается по Дб сч. 19, корреспондирующим со счетами 60 и 76. После отчисления обязательного платежа, он списывается с Кд сч. 19 в Дб сч. 68 («Расчеты по сборам и налогам») в соответствующий субсчет.

Какие активы предприятия можно назвать нематериальными

Нематериальные активы (НМА) компании характеризуются следующим:

- структура материального характера у объектов отсутствует;

- есть возможность отличить такие активы от другого имущества компании;

- НМА используются в производственном процессе, либо в ходе оказания различных услуг;

- приносят владельцу финансовую прибыль;

- собственник не намеревается продавать активы.

Важно: объекты могут быть отнесены к категории нематериальных активов только тогда, когда приносят организации пользу (прибыль) более 12 месяцев. Амортизация в отношении нематериальных активов также обязательна к начислению, как и для материального имущества компании

Полученная сумма формируется, а затем отражается на счете 05

Амортизация в отношении нематериальных активов также обязательна к начислению, как и для материального имущества компании. Полученная сумма формируется, а затем отражается на счете 05.

Доработка и усовершенствование объектов НМА

Для нематериальных активов, в отличие от основных средств, понятие «модернизация» отсутствует. Как в этом случае учитывать расходы, например, на обновление (переработку) программного обеспечения, являющегося нематериальным активом?

В бухгалтерском учете согласно п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается только в случаях переоценки и обесценения. Таким образом, расходы, связанные с модернизацией (модификацией, доработкой, усовершенствованием) нематериального актива, не увеличивают его первоначальную стоимость. Такие расходы нужно учитывать в составе расходов по обычным видам деятельности (п.п. 5, 7, 19 ПБУ 10/99. Согласно позиции Минфина России, затраты, относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (письмо от 12.01.2012 № 07-02-06/5).

В налоговом учете также не предусматривается увеличение первоначальной стоимости нематериальных активов в связи с улучшением (изменением) их качеств (не предусматривается и переоценка (уценка) стоимости НМА до рыночной стоимости). Затраты на усовершенствование НМА можно учесть как прочие расходы, связанные с производством и реализацией в соответствии с пп. 26 или пп.49 пункта 1 статьи 264 НК РФ. В некоторых рекомендациях Минфин России высказывает точку зрения, что указанные расходы налогоплательщику следует распределять в соответствии с принципом равномерности признания доходов и расходов, при этом, организация вправе самостоятельно определить период, в течение которого будет признавать такие расходы (письмо от 06.11.2012 № 03-03-06/1/572).

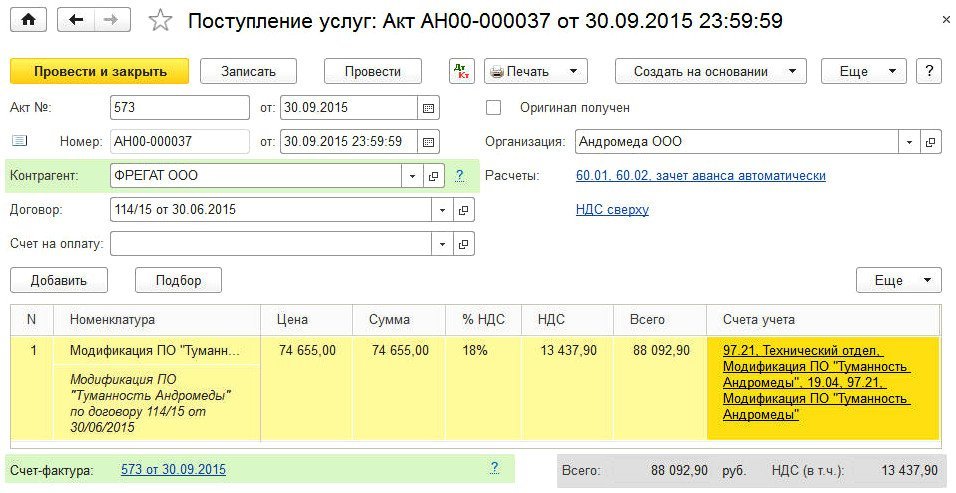

Пример 3

|

В связи с производственной необходимостью ООО «Андромеда» заключило договор со сторонней организацией на модификацию программного обеспечения «Туманность Андромеды», учитываемого организацией в составе НМА. В сентябре 2015 года работы по модификации были приняты. Стоимость работ составила 88 092,90 руб. (в т.ч. НДС — 18 %). Учетной политикой организации определено, что расходы на модификацию для целей бухгалтерского и налогового учета будут признаваться равномерно в течение срока полезного использования программного продукта. |

Для равномерного распределения расходов по доработке НМА в соответствии с позицией Минфина в программе доступен механизм расходов будущих периодов для целей бухгалтерского и налогового учета.

Поступление работ по модификации регистрируется документом Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Учет расходов по модификации НМА

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов — Модификация ПО «Туманность Андромеды» (выбирается из справочника Расходы будущих периодов);

- подразделение затрат;

- счет учета НДС.

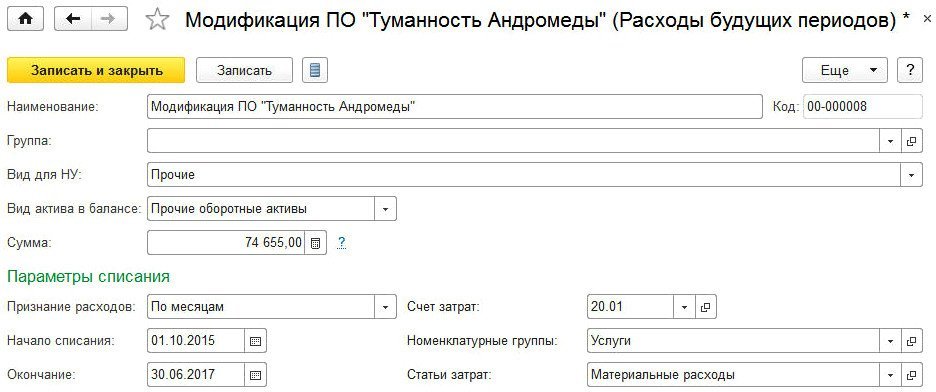

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты (рис. 8):

- вид расхода для целей налогообложения;

- вид актива в балансе;

- сумму РБП (справочно);

- порядок признания расходов;

- даты начала и окончания списания;

- счет затрат и аналитику списания затрат.

Рис. 8. Заполнение элемента справочника «Расходы будущих периодов»

Что касается входного НДС, то его можно принять к вычету единовременно в полной сумме в момент принятия к учету затрат по модификации НМА, поскольку НК РФ не содержит указаний на необходимость принятия НДС к вычету равными долями.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

- Дебет 97.21 Кредит 60.01

- — на стоимость работ по модификации программного обеспечения без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по приобретенным работам.

Начиная с октября 2015 года после выполнения регламентной операции Списание расходов будущих периодов стоимость работ по модификации НМА будет ежемесячно включаться в состав расходов равными долями.

ИС 1С:ИТС

Подробнее об отражении в учете операций с нематериальными активами см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет» на .

Отражение в документации

После того как начислена амортизация НМА, суммы показываются следующими записями:

- Дб сч. 20, 25, 44, 26, 08, 97, 29.

- Кд сч. 05.

Если по тем или другим причинам расчет не был произведен, при обнаружении ошибки корректировка осуществляется в том периоде, в котором объекты были выявлены:

- Дб сч. 91, субсч. 91-2.

- Кд сч. 05.

Суммы исправления, перенесенные в сч. 91, включаются в прочие расходы предприятия. К этим же затратам относят амортизационные суммы по НМА, которые были предоставлены в пользование лицензиаром (правообладателем). Стоимость приобретенной деловой репутации, в соответствии с п. 44 Положения 14/2007, погашается на протяжении двадцати лет. При этом используется исключительно линейный метод. Списание амортизационной суммы по объектам, которые выбыли с предприятия вследствие реализации, безвозмездной передачи по соглашению мены, дарения, в связи с передачей в качестве вклада в уставной капитал и так далее, отражается на следующих корреспондирующих счетах:

- Дб сч. 05.

- Кд сч. 04, субсч. «Выбытие НМА».

Погашение первоначальной стоимости объектов интеллектуальной собственности осуществляется с использованием ведомости. Она составляется каждый месяц.

Определение поисковых активов

Используя в своей деятельности полезные ископаемые, организация применяет в качестве сырья определенные природные ресурсы. Их нельзя заказать у поставщика, как обычные материалы. Поэтому первым этапом функционирования таких компаний будут действия, направленные на:

- отыскание месторождений нужного минерального сырья;

- мероприятия геологической разведки;

- анализ данного земельного участка на целесообразность разработки и т.п.

Как заполняется строка 1140 «Материальные поисковые активы»?

Эти действия, естественно, требуют расходов: материальных затрат и информационной составляющей.

Расходы предприятия, разрабатывающего природные недра, направленные на поиск и анализ мест разработки, называют поисковыми активами. С точки зрения бухгалтерии, это часть внеоборотных активов.

К СВЕДЕНИЮ! Закон разрешает компании самой установить, какие именно фонды она будет относить к поисковым активам, и зафиксировать это в своих локальных нормативных актах. Если при поисковой деятельности были понесены и другие затраты, не вошедшие в перечень, они будут считаться расходами по обычным видам деятельности.

Счет 05: типовые бухгалтерские проводки

Проводки по амортизации на объекты НМА, используемые при производстве продукции, отражаются с использованием счетов производства:

| Дебет | Кредит | Описание | Документ |

| 20 | 05 | Отражена сумма НачАморт (начисленной амортизации) на НМА (используется на основном производстве) | Амортизационная ведомость |

| 21 | 05 | Отражена сумма НачАморт на НМА (используется при производстве полуфабрикатов) | Амортизационная ведомость |

| 23 | 05 | Отражена сумма НачАморт на НМА (используется на вспомогательном производстве) | Амортизационная ведомость |

| 29 | 05 | Отражена сумма НачАморт на НМА (используется на обслуживающем производстве) | Амортизационная ведомость |

| 25 | 05 | Сумма НачАморт на НМА отражена в составе общепроизводственных расходов | Амортизационная ведомость |

| 26 | 05 | Сумма НачАморт на НМА отражена в составе общехозяйственных расходов | Амортизационная ведомость |

Если организацией торговой сферы приобретен НМА, используемый в процессе реализации товара, то амортизация на него отражается проводкой:

| Дебет | Кредит | Описание | Документ |

| 44 | 05 | Отражена сумма НачАморт (начисленной амортизации) на НМА, используемом в процессе реализации товаров (работ, услуг) | Амортизационная ведомость |

Понятие кратко и назначение

Амортизация НМА представляет собой регламентированный процесс постепенного перенесения балансовой стоимости эксплуатируемого НМА на фактическую себестоимость производимой (изготавливаемой) продукции, оказываемых услуг, выполняемых работ.

Иными словами, амортизационные отчисления в экономике предприятия небезосновательно считаются элементом себестоимости производимого продукта (выполняемой работы, оказываемой услуги).

Процесс такого перенесения стоимости осуществляется на протяжении полезного срока эксплуатации НМА, являющегося, по сути, установленным сроком амортизации.

Таким образом, нормы начисления амортизации для нематериальных активов определяются на основе двух важных параметров:

Таким образом, нормы начисления амортизации для нематериальных активов определяются на основе двух важных параметров:

- срок их полезной эксплуатации;

- первичная стоимость данных объектов.

Как уже говорилось ранее, если у специалистов предприятия отсутствует возможность достоверного определения срока эксплуатации НМА, подлежащего амортизации, считается, что он соответствует двадцатилетнему периоду.

Однако фактическая продолжительность амортизационного периода в этом случае не должна быть больше, чем срок деятельности самой организации.

Актив или пассив?

Амортизационные начисления для нематериальных активов списываются обычно на бухгалтерские счета, по которым учитываются понесенные организацией расходы.

Выбор конкретных счетов для списания амортизации НМА предопределяется сферой использования соответствующего объекта.

Это может быть изготовление продукции, сбыт товаров, административные цели и другие варианты. Таким образом, дебет затратных счетов (20,44,26) корреспондирует в этом случае с кредитом 05-счета.

Если НМА целенаправленно применяется компанией-правообладателем для формирования иных внеоборотных активов (к примеру, для возведения здания), амортизационные начисления по такому НМА фиксируются корреспонденцией 08-счета (дебет) с 05-счетом (кредит).

Фиксация амортизации НМА на бухгалтерском 05-счете, имеющем пассивный характер, вовсе не является основанием для утверждения о том, что амортизационные отчисления учитываются в активе/пассиве хозяйственного баланса.

Бухгалтерский баланс, как известно, формируется по нетто-оценке соответствующих величин, то есть за вычетом регулирующих значений.

Соответственно, в балансе не предусматривается отдельное отражение амортизации.

Счет 05. Операции по счету на примере

Допустим, ООО “Электросервис” было приобретено исключительно право на ПО “Электрик-1”, которое будет использоваться при производстве конкретной продукции (электроприборов). Стоимость ПО по договору – 2 480 000 руб. Предполагается, что за весь срок использования ПО, ООО “Электросервис” будет выпущено 23 400 единиц электроприборов. Согласно учетной политике ООО “Электросервис”, НачАморт осуществляется пропорционально выпущенной продукции.

Сумма отчислений, проводимых по счету 05, определяется таким образом:

Амес = Кмес * Пст / Квс;

где Амес – ежемесячная сумма для отражения по Кт 05; Кмес – количество единиц электроприборов, выпущенных за месяц; Пст – первоначальная стоимость ПО “Электрик-1”; Квс – планируемый объем выпуска электроприборов.

В январе 2021 ООО “Электросервис” было выпущено 835 единиц электроприборов, в феврале – 1040 единиц.

Счет 05 в бухучете: расчеты

Рассчитывая сумму ежемесячных проводок по Кт 05, бухгалтер составил ведомость:

| месяц | планируемый объем выпуска электроприборов (ед.) | выпущено электроприборов за период (ед.) | первоначальная стоимость ПО “Электрик-1” (руб.) | ежемесячная сумма НачАморт (руб.) |

| январь 2016 | 23400 | 835 | 2480000 | 88496 |

| февраль 2015 | 23400 | 1040 | 2480000 | 110222 |

Счет 05: бухгалтерские проводки

В учете ООО “Электросервис” были сделаны такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 (25, 26, 29, …) | 05 | Отражена сумма НачАморт (начисленной амортизации) на ПО, используемом в производстве электроприборов (за январь 2016 года) | 88 496 руб. | Амортизационная ведомость |

| 20 (25, 26, 29, …) | 05 | Отражена сумма НачАморт (начисленной амортизации) на ПО, используемом в производстве электроприборов (за февраль 2016 года) | 110 222 руб. | Амортизационная ведомость |

Про используемые в расчете бухгалтерские счета 20, 25, 26, 29 читайте в статьях: счет 20, счет 25, счет 26, счет 29.

Основанием для отражения проводок по счету 05 выступает амортизационная ведомость, данные которой проверены и подписаны бухгалтером.

Порядок отражения амортизации на счете 05

Амортизационные суммы вносятся в кредит счета 05 с определенной регулярной периодичностью. Многое зависит от того, какой способ амортизирования был выбран. В дебете находятся счета затрат, которые иллюстрируют объемы расходов производственного или реализационного характера.

При выбытии нематериального актива амортизационная сумма, которая уже сформировалась на счете 05, списывается в кредит счета 04. Окончательное списание выполняется по остаточной стоимости.

Аналитика счета 05 всегда ведется по каждому отдельному объекту НМА. Это необходимо для того, чтобы амортизационная сумма рассчитывалась с учетом срока использования производственной единицы.

Необходимость счета 05 обусловлена тем, что у любого имущества имеется свой срок службы. Чем дальше, тем менее эффективным будет тот или иной объект в работе. Потеря функциональности фиксируется документально, постепенно приводя к обесцениванию, а затем и к списанию актива.

Особенности начисления амортизации нематериальных активов

7 июля 2014 Учет нематериальных активов

В процессе использования нематериального актива происходит постепенное списание его первоначальной стоимости с помощью амортизационных отчислений.

С 1 числа месяца, следующего за месяцем поступления, необходимо рассчитывать амортизацию и списывать ее величину в расходы.

Списание стоимости НМА с помощью амортизационных отчислений происходит на протяжении всего срока полезного использования актива.

Срок полезного использования нематериального актива — что это?

Устанавливается в момент принятия его к учету.

В качестве данного срока для нематериальных актива может быть принят либо период, указанный в документе на исключительное право на нематериальный актив, либо период, в течение которого планируется использовать данный актив с целью получения экономической выгоды.

В первом случае срок полезного использования – это период, на который предприятию выдано право пользоваться данным активом, этот срок прописывается в документах, на основании которых получено исключительное право (патент, свидетельство и пр.). Например, если получено исключительное право на использование компьютерной программы в течение 3 лет, то этот период и принимается за срок полезного использования НМА (36 месяцев).

Выбранный срок полезного использования должен быть отражен в учетной политике организации.

Проводки по начислению амортизации

В Плане счетов имеется счет 05 «Амортизация нематериальных активов», который можно использовать для начисления амортизации. Рассчитанная сумма амортизационных отчислений ежемесячно списывается проводкой Д20 (44) К05.

Надо сказать, что вовсе не обязательно для целей списания амортизации привлекать 05 счет бухгалтерского учета. Можно обойтись и без него, списывая ежемесячную амортизацию непосредственно с кредита счета 04, на котором числится актив. При этом проводка по начислению амортизации имеет вид Д20 (44) К04.

Методы начисления амортизации нематериальных активов

Для расчета амортизационных отчислений можно использовать один из трех доступных способов:

- Линейный;

- Метод уменьшаемого остатка;

- Метод списания стоимости пропорционально объему продукции.

К слову сказать, для расчета амортизации основных средств используется 4 метода, к вышеуказанным добавляется еще метод списания по сумме чисел лет срока полезного использования, о котором можно почитать здесь.

Что касается трех методов расчета амортизации для НМА, то подробно эти методы рассматривались при изучении основных средств. Принцип расчета для нематериальных активов не меняется. Ниже кратко остановимся на каждом из них.

Линейный метод

Отличается равномерностью списания стоимости НМА, для организации это очень удобно. Данный метод является наиболее востребованным и чаще всего используется организациями.

При линейном методе каждый месяц списывается одна и та же сумма амортизационных отчислений, которая рассчитывается по формуле:

Ам. = первоначальная стоимость НМА * норма амортизации / 100%,

Где первоначальная стоимость НМА – это стоимость, по которой актив принят к учету в дебет сч.04, а норма амортизации рассчитывается как 100%, поделенные на срок полезного использования.

Пример расчета по линейному методу:

НМА имеет перв.ст. 100 тыс.руб., срок полезного использования 4 года. Амортизация по линейному методу рассчитывается следующим образом:

- Норма = 100% / 4 = 25%

- Ам. за год = 100 000 * 25% / 100% = 25 000.

- Ам. в месяц = 25 000 / 12 = 2083,33.

Также о линейном методе можно почитать подробнее в этой статье.

Метод уменьшаемого остатка

Данный метод называют также ускоренным. Характеризуется он уменьшением суммы амортизационных отчислений с каждым годом эксплуатации. Обеспечивается это применением коэффициента ускорения, который организация устанавливает самостоятельно.

При данном методе расчета амортизации НМА в первые годы происходит списание наибольшей стоимости актива, что позволяет быстрее вернуть вложенные в нематериальный актив средства.

Если внеоборотные фонды организации быстро обновляются, то данный метод для организации удобен. Но, соответственно, и расходы на амортизацию в первые годы максимальны, что увеличивает себестоимость продукции, товаров. То есть метод имеет свои плюсы и минусы.

Расчет амортизации по методу уменьшаемого остатка происходит по следующей формуле:

Ам. = остаточная стоимость * норма амортизации / 100%.

Норма = 100% * коэффициент ускорения / срок полезного использования.

Как рассчитать амортизацию методом уменьшаемого остатка, подробно рассмотрено в этой статье, где приведен пример расчета для основного средства, для нематериальных активов принцип расчета аналогичен.

Понятие

Нематериальные активы — объекты долгосрочного пользования, не имеющие материально-вещественной структуры, но обладающие стоимостной оценкой, используемые в течение длительного времени (свыше 12 месяцев) и способные приносить организации экономические выгоды (доход) в будущем.

К нематериальным активам относятся:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для электронно-вычислительных машин, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения;

- деловая репутация организации;

- организационные расходы.

В состав нематериальных активов не включаются неотделимые от своих носителей интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Расчет амортизации линейным способом, руб.

|

Период |

Фактическая (первоначальная) стоимость |

Годовая сумма амортизации |

Накопленная амортизация |

Остаточная стоимость |

|

1-й год |

100 000 |

25 000 |

25 000 |

75 000 |

|

2-й год |

100 000 |

25 000 |

50 000 |

50 000 |

|

3-й год |

100 000 |

25 000 |

75 000 |

25 000 |

|

4-й год |

100 000 |

25 000 |

100 000 |

Амортизация нематериальных активов: способ уменьшаемого остатка. При способе уменьшаемого остатка годовую сумму амортизационных отчислений определяют исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, рассчитанной как и в предыдущем способе.

При способе уменьшаемого остатка амортизация определяется исходя из остаточной стоимости на начало месяца, умноженной на дробь, в числителе которой показывается установленный организацией коэффициент (не выше 3), а в знаменателе — оставшийся срок полезного использования в месяцах (табл. 2). В состав прочих расходов относят также суммы начисленной амортизации по нематериальным активам, предоставленным в пользование правообладателем (лицензиаром).

Таблица 2

СПИ нематериальных активов и нормативно-правовая база

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07)

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ)

Целесообразно принимать во внимание и особенности договоров по тем или иным НМА

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.