Форма т-51. расчетная ведомость для расчета и начисления заработной платы

Содержание:

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле “выплаты произвел”.

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Какие документы оформляются на ее основе

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Бухгалтерские проводки

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

| Дебет | Кредит | Операция |

| 96 | 70 | Выполнение начисление отпускных из средств резерва |

| 69 | 70 | Выполнение начисление больничных из средств соцстраха. Такая проводка не составляется, если регион переведен на прямые выплаты больничных. |

| 84 | 70 | Произведена выдача материальной помощи |

| Дебет | Кредит | Операция |

| 70 | 68 | Выполнение удержание НДФЛ из заработка |

| 70 | 76 | Выполнение прочих удержаний (алиментов) |

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

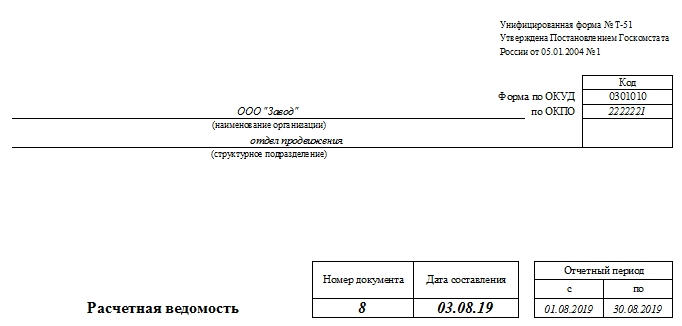

Образец заполнения расчетной ведомости по форме Т-51

Документ включает в себя титульный лист и страницы для расчета зарплаты.

На лицевой стороне указывается наименование хозяйствующего субъекта, код постановки его на учет в статистике, а также при наличии структурных подразделений — их названия. Если же оно отсутствует, в строке ставится прочерк.

На лицевой стороне указывается наименование хозяйствующего субъекта, код постановки его на учет в статистике, а также при наличии структурных подразделений — их названия. Если же оно отсутствует, в строке ставится прочерк.

Далее бланк обязательно должен включать в себя название документа, рядом с которым нужно вписать его очередной номер и дату составления. Здесь же справа указывается информация о расчетном периоде, за который производится определение зарплаты.

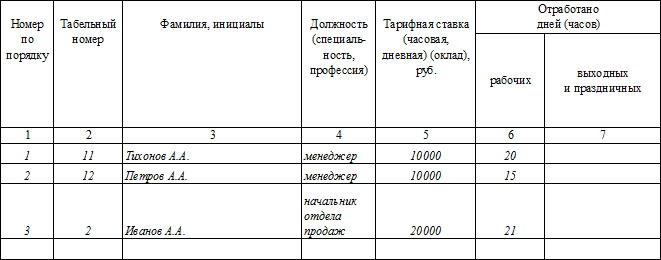

Следующая страница представлена таблицей, где каждая строка соответствует определенному работнику, по которому осуществляется расчет зарплаты.

Традиционно работники располагаются в таблице в алфавитном порядке.

Традиционно работники располагаются в таблице в алфавитном порядке.

Графа 1 должна содержать номер по порядку. Столбцы 2-4 включают в себя информацию о работнике соответственно — шифр сотрудника по табелю, его Ф.И.О., а также занимаемая на предприятии должность. Эти сведения можно посмотреть в личной карточке работника, или же взять из трудовых контрактов.

В графе 5 указывается установленный для работника месячный, дневной, часовой размер оплаты труда.

В столбцы 6 и 7 записывается информация из табеля по учету времени об отработанных работником днях или часах. Причем графа 7 заполняется, если он привлекался к работе в выходные и праздничные дни.

Раздельный учет данного времени необходим для правильного порядка начисления оплаты за работы в дни праздника и отдыха.

Виды начислений отражаются в графах 8-11, а в графе 12 подводится итоговое значение по предыдущим столбцам. Начисления могут быть выполнены повременно, сдельно, отпускные, больничные листы и т. д., согласно информации, содержащейся в табеле и составленных на работника нарядах.

Виды начислений отражаются в графах 8-11, а в графе 12 подводится итоговое значение по предыдущим столбцам. Начисления могут быть выполнены повременно, сдельно, отпускные, больничные листы и т. д., согласно информации, содержащейся в табеле и составленных на работника нарядах.

Раздел удержаний отражается в графах 13 — 15, после чего опять же по этому блоку подводится общий итого. Количество столбцов в нем определяется в соответствии с необходимостью. Обязательно должны присутствовать графа «НДФЛ» и «Аванс». Могут появляться время от времени столбцы «Алименты», «Материальный ущерб» и т. д.

В графах 16-17 отражаются предоставленные работнику стандартные вычеты, по блоку также существует общий столбец с итоговой суммой. Если вычеты у работников отсутствуют, при автоматическом режиме он не выводится в таблицу. А при наличии разных их видов — данный раздел расширяется, каждому вычету необходимо выделить отдельный столбец.

В столбцах 18 и 19 отражается задолженность предприятия перед работником или наоборот.

В графе 20 определяется причитающаяся к выплате сотруднику сумма вознаграждения.

В завершение расчетная ведомость должна быть завизирована бухгалтером, который произвел расчет, с подробной расшифровкой его Ф.И.О.

В завершение расчетная ведомость должна быть завизирована бухгалтером, который произвел расчет, с подробной расшифровкой его Ф.И.О.

Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Внимание! Для организаций, которые считаются малыми предприятиями, эффективнее использовать такой бланк, как расчетно платежная ведомость по форме 49. Оформление единого документа становится возможным в связи с небольшим количеством работников в целях упрощения и оптимизации учета

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

На основе данных, которые содержатся в расчетной ведомости:

- Платежная ведомость Т-53, содержит фамилии сотрудников и сумму зарплаты к выдаче;

- Журнал по форме Т-53а — предназначен для сквозной регистрации всех оформленных в компании ведомостей Т-53;

- Лицевой счет, формат Т-54 либо Т-54а — после расчета зарплаты в него переносятся сведения о начислении и удержании по каждому месяцу. Лицевой счет ведется на каждого работника компании.

- Расходный кассовый ордер — выписывается на конкретного работника при выплате ему зарплаты;

- Реестр на перечисление зарплаты — составляется, если зарплата перечисляется работникам на карты или счета. Обычно содержит номер карты либо счета и сумму к зачислению.

- Платежное поручение — оформляется при перечислении зарплаты на карточки или банковские счета. Может оформляться индивидуально на каждого работника, либо на всю сумму выдаче, если выплата производится по реестру.

Внимание!

Для организаций, которые считаются малыми предприятиями, эффективнее использовать такой бланк, как

расчетно платежная ведомость по форме 49

. Оформление единого документа становится возможным в связи с небольшим количеством работников в целях упрощения и оптимизации учета.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Как заполнять ведомость на выплату премии по форме № Т-49

Чтобы заполнить форму, необходимо:

- .

- Заполнить наименование юр. лица и структурного подразделения, которое осуществляет выплату (бухгалтерия).

- Указать срок оплаты и сумму.

- Отразить сведения о бухгалтере и руководителе организации.

- Указать дату заполнения ведомости.

- Отразить номер ведомости.

- Отразить отчетный период.

- В первой колонке таблицы указать номера по порядку.

- Во второй колонке отразить табельные номера сотрудников.

- В третьей колонке указать должности сотрудников.

- В четвертой колонке отразить оклад или иную ставку для каждого сотрудника.

- В пятой колонке указать количество отработанных рабочих, праздничных, выходных дней.

- В шестой колонке отразить начисления по окладу, отпускным, премиальным, пособиям, иным доходам.

- В седьмой колонке указать общую сумму.

- В восьмой колонке (удержано и зачтено) указать сумму удержаний и аванса.

- В графе «сумма» отразить сумму задолженностей и общую сумму, подлежащую выплате.

- В последних двух графах проставляются Ф.И.О. сотрудников и их инициалы.

ЗАПОЛНЕНИЕ ЖУРНАЛА-ОРДЕРА №1, ВЕДОМОСТИ №1

и т.д. Эти итоги записываются в самой правой колонке. Затем подводятся ВЕРТИКАЛЬНЫЕ ИТОГИ (итоги каждой колонки), т.е. итоги сумм по дебету каждого счета. В нашем примере итог по счету 71 – 600 руб., итог по счету 62 – 19 руб., по счету 70 – 18 000 руб., по счету 51 – 3 000 руб. Они записываются в самую нижнюю строчку.

Наконец, сверяются СУММЫ ИТОГОВ в итоговой строке и в итоговой колонке. Эти суммы должны быть равны между собой. На пересечении итоговой строки и итоговой колонки ставится общая итоговая сумма. Эта сумма показывает, сколько всего денег было выдано из кассы за месяц.

Журнал-ордер № 1 будет выглядеть так:

| ЖУРНАЛ-ОРДЕР №1. по кредиту счета 50 «Касса» — в дебет счетов за август 2011г. | ||||||||||||

| № | Дата или за какие числа | № 08 | № 51 | № 70 | №71 | № 76 | № 62 | № _ | № _ | № _ | № _ | ИТОГО |

| 3 000 | 18 000 | 21 000 | ||||||||||

| ИТОГО | 3 000 | 18 000 | 21 619 |

Теперь заполняем ведомость.

В первую очередь заполняют самую верхнюю строчку в правом верхнем углу : «сальдо на начало месяца». Ставим начальное сальдо (из кассовой книги) — 44 руб. Затем вносим в ведомость суммы операций, в которых счет 50 проходит по дебету. Рассмотрим первую такую операцию. Она произошла 10.08.2011г. Ставим эту дату в первую строку. Ищем в верхней строке счет 90/1 (счет, который корреспондирует с «кассой» по кредиту) и ставим на пересечении строки «1» и колонки «90/1» сумму хозяйственной операции 1 100 руб. Таким же образом вносим сумму остальных операций. Затем подводятся горизонтальные и вертикальные итоги, сверяются суммы итогов и записывается общая итоговая сумма (она показывает, сколько всего денег было получено в кассу за месяц). И, наконец, высчитывается конечное сальдо. Вы знаете, что оно вычисляется следующим образом:

САЛЬДО КОНЕЧНОЕ = САЛЬДО НАЧАЛЬНОЕ + ДЕБЕТОВЫЙ ОБОРОТ – КРЕДИТОВЫЙ ОБОРОТ.

В нашем случае дебетовый оборот счета – итоговая сумма ведомости №1, кредитовый оборот – итоговая сумма ЖО №1. Считаем Сальдо конечное: 44 + 22 646 – 21 619 = 1 071

Сальдо конечное записывается в последней строчке в правом нижнем углу. Свои подписи ставят «исполнитель» и главный бухгалтер.

Ведомость №1 выглядит так:

| ВЕДОМОСТЬ №1. По дебету счета 50 «Касса» С кредита счетов: Сальдо на начало месяца __44__ | ||||||||||||

| № | Дата или за какие числа | № 90/1 | № 51 | № 70 | №71 | № 76 | № 52 | № _ | № _ | № _ | № _ | ИТОГО |

| 1 100 | 1 100 | |||||||||||

| 21 500 | 21 546 | |||||||||||

| ИТОГО | 1 100 | 21 500 | 22 646 | |||||||||

| Сальдо на конец месяца __1 071__ |

После заполнения ЖО № 1 и Ведомости № 1 надо обязательно сделать проверку:

САЛЬДО НА КОНЕЦ МЕСЯЦА ПО ВЕДОМОСТИ ДОЛЖНО БЫТЬ РАВНО ОСТАТКУ ПО КАССОВОЛЙ КНИГЕ.

Действительно, остаток по кассовой книге так же равен 1 071 руб.

Дата добавления: 2013-12-13; Просмотров: 13429; Нарушение авторских прав?;

Рекомендуемые страницы:

Учет кассовых операций за месяц, а при малом объеме хозяйственных операций — за квартал осуществляется в журнале-ордере №1 и ведомости №1. Напомним, что в журналах ордерах записи ведутся только по кредиту определенного счета с указанием корреспондирующих счетов по дебету. Так, в журнале-ордере №1 учитываются операции по кредиту счета 50 «Касса», а суммы хозяйственных операций проставляются в дебет корреспондирующих счетов.

Журнал-ордер №1 совмещен с ведомостью №1. Она расположена на обратной стороне журнала-ордера. Ведомость ведется по дебету счета 50 «Касса», т.е. в ней отражаются дебетовые обороты по данному счету в корреспонденции с кредитом других счетов. Данные в журнале-ордере №1 и ведомости №1 заносятся из кассовой книги (с использованием приходных и расходных кассовых ордеров).

Сейчас заполним журнал-ордер №1 и ведомость №1, используя составленные нами ранее кассовые отчеты. Сначала заполняем журнал-ордер №1. В Верхней строке записываем, за какой месяц ведется учет. Затем из всех операций, которые прошли за этот месяц, выбираются те операции, в которых счет 50 «Касса» проходит по кредиту. То есть операции, отражающие расход денег из кассы.

Рассмотрим первую такую операцию. Она произошла 10.08.2011г. Ставим дату в первую строчку (можно ставит только число, так как месяц и год указаны выше).

Затем смотрим, по дебету какого счета произошла операция.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.