Как учесть пересортицу товара в бухгалтерском и налоговом учете?

Содержание:

Крупные излишки

В процессе инвентаризации иногда выявляются не только излишки материалов, но и «дополнительные» основные средства. Здесь сразу вспоминается один из профессиональных анекдотов.

В компании «Х» построили котельную за счет неучтенных средств. Потом спохватились: нужно же ставить на баланс, при проверке ведь не скроешь. Находчивый главбух решил воспользоваться проводимой инвентаризацией и включил в акт следующий пункт: «В ходе инвентаризации на территории предприятия обнаружена котельная».

На практике неучтенные котельные встречаются нечасто, а вот излишки по более мелким объектам основных средств вполне могут быть обнаружены при проверке, особенно на крупных предприятиях со сложной структурой и системой учета.

В общем случае обнаруженный объект основных средств оценивается так же, как и объект материальных запасов, т. е. по рыночной стоимости (п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 № 91н).

Может возникнуть ситуация, когда объект ОС стоит на балансе, но в учете не отражена произведенная модернизация (достройка и т. п.). В этом случае следует оценить затраты на проведение работ и увеличить на них стоимость объекта ОС. Для оценки затрат можно использовать информацию о стоимости аналогичных работ, имеющуюся у компании, либо прибегнуть к услугам оценщика.

При всех вариантах оценки ОС и ТМЦ не нужно «автоматически» использовать имеющуюся информацию о ценах по аналогичному имуществу. Следует учитывать фактическое состояние и степень износа конкретных объектов, выявленных в качестве излишков.

Документальное оформление.

Результаты инвентаризации, а также факт зачета пересортицы должны быть зафиксированы в первичных документах. Напомним, что в настоящее время организации не обязаны применять унифицированные формы первичных документов, то есть результаты инвентаризации могут быть отражены в документах, разработанных торговым предприятием самостоятельно. Как правило, при разработке таких документов за основу берутся все те же унифицированные формы.

Итак, результат инвентаризации оформляется инвентаризационной ведомостью. Если в ходе инвентаризации выявлены отклонения от учетных данных, составляются сличительные ведомости, в которых отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

При выявлении пересортицы материально ответственное лицо должно представить инвентаризационной комиссии подробные объяснения случившемуся (желательно в письменной форме). Если же виновное лицо не установлено, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Пример

В ходе проведения инвентаризации на складе торговой организации выявлены:

- излишек яблок сезонных в количестве 25 кг (стоимость – 35 руб. за кг);

- недостача яблок сорта «Айдаред» в количестве 20 кг (стоимость – 80 руб. за кг);

- излишек киви в количестве 3 кг (стоимость – 50 руб. за кг);

- недостача груши «Конференция» в количестве 10 кг (стоимость – 60 руб. за кг).

|

№ |

Товары |

Результаты инвентаризации |

||||

|

наименование |

цена за единицу (руб.) |

излишек |

недостача |

|||

|

количество, кг |

сумма, руб. |

количество, кг |

сумма, руб. |

|||

|

1 |

Яблоки сезонные |

35 |

25 |

875 |

||

|

2 |

Яблоки сорта «Айдаред» |

80 |

20 |

1 600 |

||

|

3 |

Киви |

50 |

3 |

150 |

||

|

4 |

Груша сорта «Конференция» |

60 |

10 |

600 |

||

|

Итого |

28 |

1 025 |

30 |

2 200 |

Что мы видим: по двум наименованиям фруктов (яблоки сезонные, киви) выявлены излишки, по стольким же (яблоки сорта «Айдаред», груши) – недостача. При этом по таким фруктам, как груши и киви, излишки с недостачей не зачитываются, поскольку зачет может быть осуществлен только в отношении ТМЦ одного и того же наименования. То есть бухгалтер должен отдельно оприходовать излишки киви и списать (на виновных лиц либо на расходы) недостачу груш. А вот пересортица яблок в бухгалтерском учете может быть зачтена.

Так, согласно сличительной ведомости на предприятии образовались излишек недорогих яблок в количестве 25 кг на сумму 875 руб. и недостача более дорогих яблок в размере 20 кг на сумму 1 600 руб. Зачет можно произвести только по меньшей из величин: 20 кг яблок по цене 35 руб. за кг. Для этих целей бухгалтер внутри одного синтетического счета (41 «Товары») делает проводку, указывая разную аналитику.

Кроме того, бухгалтеру необходимо будет:

- оприходовать излишек яблок сезонных в количестве 5 кг (25 — 20) на сумму 175 руб. (5 кг х 35 руб.);

- списать за счет виновных лиц либо на расходы разницу в стоимости яблок в сумме 900 руб. (20 кг х (80 — 35) руб.).

На счете используется следующая аналитика:

- 41-с – яблоки сезонные;

- 41-а – яблоки сорта «Айдаред».

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Проведен зачет пересортицы яблок, выявленной в результате инвентаризации (20 кг х 35 руб.) |

41-а |

41-с |

700 |

|

Оприходованы яблоки сезонные (5 кг х 35 руб.) |

41-с |

91-1 |

175 |

|

Отражена недостача яблок сорта «Айдаред» (20 кг х (80 — 35) руб.) |

94 |

41-а |

900 |

|

Списана разница в стоимости яблок |

73 (44) |

94 |

900 |

Недостача запасов в пределах предусмотренных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, нормы естественной убыли должны применяться только по тому наименованию запасов, по которому определена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм (п. 30 Методических указаний по учету МПЗ).

В настоящее время в отношении яблок действуют:

- нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых предприятий общественного питания (разд. XLIV);

- нормы естественной убыли свежих картофеля, овощей и плодов при кратковременном хранении на базах, складах разного типа в заготовительных пунктах (разд. XLVII);

- нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении на базах и складах разного типа (разд. XLVIII);

- нормы естественной убыли замороженных плодов, ягод и овощей при хранении (разд. XLIX).

Как видно из приведенного выше перечня, норм естественной убыли яблок на предприятиях розничной торговли не установлено, таким образом, вся образовавшаяся недостача должна быть либо взыскана с виновных лиц, либо (если таковые не определены) списана на расходы.

Для чего проводится инспектирование

Оно решает множественные задачи, которые встают во время работы предприятия и его работников:

- Следует периодически делать замену материально-ответственного человека.

- Ни для кого не секрет, что на крупных заводах и фабриках иногда работают «нечистые на руку» сотрудники. Если помещения и цеха не оборудованы камерой слежения, то частые сверки помогают выявить факты хищения.

- Также случаются форс-мажоры, когда хозяйство страдает от разных природных бедствий (град, наводнение, пожар вследствие попадания молнии).

- Вопросы, когда происходит смена руководства, продажа движимого и недвижимого имущества, сдача в лизинг, аренду помещения или автотранспорта.

- Перед составлением годового отчета обязательно должен быть контроль.

Кроме вышеперечисленных причин проведения пересчета, наиболее распространенной является постоянный контроль за состоянием и количеством собственности предприятия. Поэтому заблаговременно составляется раз в год график проведения процедуры. Как правило, в него входят три-четыре проверки в течение всего года.

Бухгалтерский учет излишков и недостач

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке (п. 28 Положения № 34н):

— излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты коммерческой организации;

— недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты коммерческой организации.

Таким образом, при выявлении излишков бухгалтерская проводка будет следующей:

Дебет 01 (10, 41) Кредит 91-1

— выявленные в ходе инвентаризации излишки основных средств (материалов, товаров) оприходованы по рыночной стоимости.

Недостачи в бухгалтерском учете списываются с использованием счета 94 «Недостачи и потери от порчи ценностей». Бухгалтерские проводки зависят от того, как будет списываться эта недостача. Сумма ущерба определяется исходя из стоимости имущества по данным бухгалтерского учета.

Недостача и порча материальных ценностей в пределах норм естественной убыли по распоряжению руководителя списывается на счета учета затрат на производство или на расходы на продажу. При этом нормы убыли применяются лишь при выявлении фактических недостач (п. 5.1 Методических указаний по инвентаризации). При этом убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице (если организация производит такой зачет). Если после зачета все же оказалась недостача, то нормы естественной убыли применяются только по тому наименованию имущества, по которому установлена недостача.

Отметим, что нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При списании недостающего имущества в пределах норм естественной убыли будут сделаны бухгалтерские проводки:

Дебет 94 Кредит 10 (41)

— отражена недостача материалов (товаров);

Дебет 20 (44) Кредит 94

— включена в расходы сумма недостачи за счет норм естественной убыли.

Если недостачи и потери товаров или материалов превышают нормы естественной убыли или по данному виду материально-производственных запасов нормы не установлены, тогда сумму недостачи рассматривают как сверхнормативную и относят на виновных лиц. Кроме того, на виновных лиц может быть отнесена недостача основных средств. По заявлению работника сумма недостачи будет погашаться из его заработной платы. Бухгалтерские проводки такие:

Дебет 94 Кредит 10 (41, 01)

— отражена недостача материалов (товаров, основных средств);

Дебет 73-2 Кредит 94

— отнесена на виновных сверхнормативная сумма недостачи.

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то сумма ущерба от недостачи или порчи имущества списывается в прочие расходы. Для отражения данной операциию, кроме приказа директора, потребуются документы, подтверждающие отсутствие виновных лиц. Бухгалтерские проводки следующие:

Дебет 94 Кредит 10 (41, 01)

— отражена недостача материалов (товаров, основных средств);

Дебет 91-2 Кредит 94

— отнесена на прочие расходы организации сумма недостачи.

Отметим, что если инвентаризация имущества проводилась перед составлением бухгалтерской отчетности, то для достоверности отчетности бухгалтерские проводки, отражающие результаты инвентаризации, нужно внести в тот период, когда инвентаризация закончена (то есть в декабрь прошлого года).

Прикрепленные файлы:

Приложение 1. Образец приказа о проведении инвентаризации

Приложение 2. Образец расписки, оформляемой материально ответственными лицами перед началом инвентаризации

Приложение 3. Образец описи, оформленной при инвентаризации основных средств

Приложение 4. Образец сличительной ведомости

Приложение 5. Образец протокола заседания инвентаризационной комиссии

В бухучете изменений нет

Никаких изменений в правилах бухгалтерского учета излишков не произошло. В соответствии с нормами ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49, и иных нормативных документов выявленные излишки нужно оприходовать с отнесением рыночной стоимости данных ценностей в состав прочих доходов организации.

Так, согласно пп. «а» п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, излишки сырья и материалов приходуются по рыночной стоимости на дату проведения инвентаризации.

При этом составляется запись по дебету соответствующих счетов учета имущества (например, 10 «Материалы», 41 «Товары» и других в зависимости от вида имущества, по которому обнаружены излишки) в корреспонденции с кредитом счета 91 «Прочие доходы и расходы» по рыночной стоимости.

Пример 1. В связи с увольнением кладовщика А.И. Ивановой и приемом на ее место нового кладовщика О.П. Петрова на складе ООО «Виста» в марте 2010 г. проведена инвентаризация, в ходе которой выявлены излишки ткани в количестве 6 метров. Рыночная стоимость за метр ткани составляет 220 руб.

По результатам инвентаризации бухгалтер ООО «Виста» отражает оприходование излишка проводкой:

Дебет 10 Кредит 91

1320 руб. (220 руб. x 6 м) — оприходованы излишки ткани, выявленные в ходе инвентаризации.

Обратите особое внимание на то, что результаты годовой инвентаризации, проведенной по итогам 2009 г. (в период с октября по декабрь 2009 г.), надо учесть при составлении годового баланса за 2009 г

Для этого все результаты инвентаризации надо будет отразить в бухучете на 31 декабря 2009 г. — даже если по каким-то причинам отдельные документы, связанные с оформлением результатов инвентаризации, будут подписаны уже в 2010 г. (и датированы январем или февралем 2010 г.).

Например, в п. 34 Методических указаний N 119н уточняется, что результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовой бухгалтерской отчетности.

Что такое инвентаризация?

Инвентаризация представляет собой процесс проверки фактического наличия товарно-материальных ценностей и имущества организации. Кроме того, и сверку полученных данных с данными бухгалтерского учета.

Другими словами, это пересчет ТМЦ на складе с целью выявления излишков, недостачи и/или пересортицы.

Под излишками понимают выявленные в процессе проверки товарно-материальные ценности, которые не были приняты к учету, в количественном выражении.

Недостача – это фактическая нехватка единиц продукции на складе по сравнению с учетными данными.

Пересортица – выявление излишков одного вида продукта при одновременной недостаче в тех же объемах другого вида. Такое случается, когда по ошибке в учете списали не тот сорт (вид). Особенно часто это встречается на предприятиях розничной торговли, где у одного вида продукта, например, творожный сырок, может быть много сортов: со вкусом черники, клубники, вишни и т.д. Также встречается пересорт предметов торговли по цвету, размеру, объему, особенностям материала, из которого они изготовлены.

Причинами появления лишних или недостаток учтенных единиц являются:

- Некомпетентные действия материально-ответственных сотрудников;

- Ошибки в учете со стороны работников бухгалтерии по невнимательности или незнанию;

- Неучтенные поставки или ошибки в самом складском учете;

- Естественная убыль или хищения;

- Ошибки при проведении пересчета единиц продукции.

Недостачи, обнаруженные в процессе пересчета и впоследствии взаимозачета пересортицы, относят на счет виновных лиц или списывают с учетом норм естественной убыли в статью издержек.

С другой стороны, излишки приходуют в составе прочих доходов.

Пересчет ТМЦ осуществляется в законодательно установленных случаях. Плановая проверка, ее сроки и состав проверяющих лиц устанавливается распорядительным документом, который подписывает директор фирмы. Обычно это ежегодный пересчет продукции перед формированием отчетности. При внеплановой проверке ответственные за сохранность ТМЦ лица не владеют информацией, например, о сроках или объемах контроля.

Организация проверки также обязательна и при изменении состава коллектива при бригадной ответственности.

Проверку наличия объектов учета проводит комиссия, с утвержденным директором составом. Результат проведенной проверки отражается в программе 1С Бухгалтерия 8.3 путем заполнения формы «Инвентаризация товаров» в разделе «Инвентаризация» меню «Склад». На основании формы «Инвентаризация товаров» в 1С можно принять к учету выявленные лишние единицы продукции.

Пересортица: проводки

Иногда бывает, что в ходе проверки были выявлены как излишки, так и недостающие товары или материалы. Это пересорт, но только в том случае, если материальные ценности одного вида или они находились на ответственном хранении у одного лица. В этом случае разрешается провести так называемый перезачет в бухучете. То есть перекрыть недостачу за счет излишков. Для этого существуют разные проводки.

Пример 1. Стоимость недостающих ценностей оказалась выше стоимости неучтенных ценностей, оказавшихся в излишке. Например, при ревизии склада обнаружено 100 кг риса вместо 150 кг и 200 кг пшена вместо 175 кг. Рис дороже пшена и по весу его недостаток больше, чем излишек пшена. Бухгалтер сделал по итогам инвентаризации такие проводки:

В рассматриваемой ситуации виновником недостачи, которая появилась в результате зачета, оказался кладовщик. Была сделана такая проводка на сумму, которую с него надлежит взыскать:

Если взыскать убыток не получится или суд признает кладовщика невиновным, бухгалтер спишет сумму разницы на издержки обращения и производства.

Пример 2. Рассмотрим ту же ситуацию, но поменяем рис и пшено местами, в результате чего у нас окажется, что сумма товара, который следует оприходовать, больше той, которой не хватает на складе. Проводки по результатам инвентаризации будут выглядеть так:

В бухучете изменений нет

Никаких изменений в правилах бухгалтерского учета излишков не произошло. В соответствии с нормами ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49, и иных нормативных документов выявленные излишки нужно оприходовать с отнесением рыночной стоимости данных ценностей в состав прочих доходов организации.

Так, согласно пп. «а» п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, излишки сырья и материалов приходуются по рыночной стоимости на дату проведения инвентаризации.

При этом составляется запись по дебету соответствующих счетов учета имущества (например, 10 «Материалы», 41 «Товары» и других в зависимости от вида имущества, по которому обнаружены излишки) в корреспонденции с кредитом счета 91 «Прочие доходы и расходы» по рыночной стоимости.

Пример 1. В связи с увольнением кладовщика А.И. Ивановой и приемом на ее место нового кладовщика О.П. Петрова на складе ООО «Виста» в марте 2010 г. проведена инвентаризация, в ходе которой выявлены излишки ткани в количестве 6 метров. Рыночная стоимость за метр ткани составляет 220 руб.

По результатам инвентаризации бухгалтер ООО «Виста» отражает оприходование излишка проводкой:

Дебет 10 Кредит 91

1320 руб. (220 руб. x 6 м) — оприходованы излишки ткани, выявленные в ходе инвентаризации.

Обратите особое внимание на то, что результаты годовой инвентаризации, проведенной по итогам 2009 г. (в период с октября по декабрь 2009 г.), надо учесть при составлении годового баланса за 2009 г

Для этого все результаты инвентаризации надо будет отразить в бухучете на 31 декабря 2009 г. — даже если по каким-то причинам отдельные документы, связанные с оформлением результатов инвентаризации, будут подписаны уже в 2010 г. (и датированы январем или февралем 2010 г.).

Например, в п. 34 Методических указаний N 119н уточняется, что результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовой бухгалтерской отчетности.

Восстановление НДС

Нормативное регулирование

Перечень случаев, при которых необходимо восстанавливать НДС, перечислен в п. 3 ст. 170 НК РФ, и он закрытый. Списание ТМЦ, выявленных в результате недостачи при инвентаризации, в этом перечне прямо не поименовано. Однако контролеры долгое время придерживались позиции, что при выбытии имущества по причинам, не связанным с реализацией или безвозмездной передачей, необходимо восстанавливать НДС, ранее заявленный к вычету.

Логика их рассуждения такова. НДС, предъявленный организации при покупке ТМЦ, подлежит вычету, но только в случае их использования в операциях, признаваемых объектом обложения НДС (п. 2 ст. 171 НК РФ).

Объектом обложения НДС признается реализация товаров на территории РФ. К реализации же приравнивается безвозмездная передача права собственности на товары (пп. 1 п. 1 ст. 146 НК РФ). Но поскольку при списании недостач выявленные ТМЦ невозможно использовать в дальнейшем, то НДС, ранее принятый к вычету, нужно восстановить и заплатить в бюджет (Письмо Минфина РФ от 21.01.2016 N 03-03-06/1/1997).

В то же время, есть «революционное» Письмо Минфина РФ от 07.11.2013 N 03-01-13/01/47571, в котором он придерживается иной позиции и предписывает налоговикам в данном вопросе руководствоваться судебной практикой. А она складывалась в пользу налогоплательщиков даже на самом высоком уровне:

- Постановление АС Центрального округа от 24.02.2016 N Ф10-43/2016 по делу N А09-4959/2015.

- Постановление АС Уральского округа от 08.02.2016 N Ф09-203/16 по делу N А60-19040/2015.

- Постановление ФАС Московского округа от 15.07.2014 N Ф05-7043/2014 по делу N А40-135147/2013.

- Решения ВАС РФ от 19.05.2011 N 3943/11, от 21.10.2009 N ВАС-13771/09, от 21.06.2007 N 7016/07, от 23.10.2006 N 10652/06. Последнее из этих решений ФНС довела до сведения подведомственных инспекций Письмом от 21.05.2015 N ГД-4-3/8627@)

Примечательно, что в 2018 году вышла целая серия писем контролеров, в которых они подтверждают: если списываются ТМЦ в связи с невозможностью их дальнейшего использования, то НДС, ранее принятый к вычету, восстанавливать не нужно (Письма Минфина РФ от 02.03.2018 N 03-03-06/1/13389 и от 15.03.2018 N 03-03-06/1/15834, от 15.05.2019 N 03-07-11/34572, Письма ФНС РФ от 16.04.2018 N СД-4-3/7167@ и от 21.05.2015 N ГД-4-3/8627@).

Если вы принимаете решение восстановить НДС по недостаче, обнаруженной в результате инвентаризации, то это необходимо сделать в том налоговом периоде, в котором недостающее имущество списывается с учета:

Дт 91.02 Кт 68.02 — НДС, ранее принятый к вычету, восстановлен.

В налоговом учете суммы восстановленного НДС учитываются в составе прочих расходов (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 07.12.2007 N 03-07-11/617, от 29.01.2009 N 03-07-11/22).

Учет в 1С

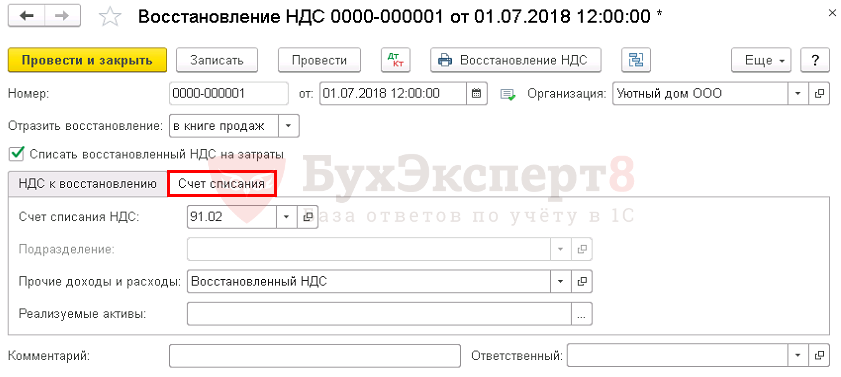

Восстановление НДС отражается документом Восстановление НДС через раздел Операции – Регламентные операции НДС. Рассмотрим особенности заполнения документа Восстановление НДС по данному примеру.

Шапка документа:

- Отразить восстановление — в книге продаж;

- флажок Списать восстановленный НДС на затраты установлен.

Вкладка НДС к восстановлению.

Табличная часть документа:

- Поставщик, счет-фактура — поставщик и документ поступления, которым отражено поступление недостающих товаров.

- Вид ценности — Товары.

- Счет НДС — 19.03 «НДС по приобретенным материально-производственным запасам».

- Документ оплаты — документ оплаты поставщику, где отражена оплата за партию товаров, в которой в последствии была выявлена недостача.

- Номер док. оплаты и Дата док. оплаты — заполняются автоматически по данным документа Списание с расчетного счета при заполнении поля Документ оплаты.

- Сумма — 2 500 руб., стоимость недостачи без НДС.

- % НДС — 20%.

- НДС — 500 руб., НДС подлежащий восстановлению.

Вкладка Счет списания.

Табличная часть документа:

- Счет списания НДС — 91.02 «Прочие расходы».

-

Прочие доходы и расходы — Восстановленный НДС, статья прочих расходов, выбирается из справочника Прочие доходы и расходы.

- Вид статьи — Налоги и сборы;

- флажок Принимается к налоговому учету установлен.

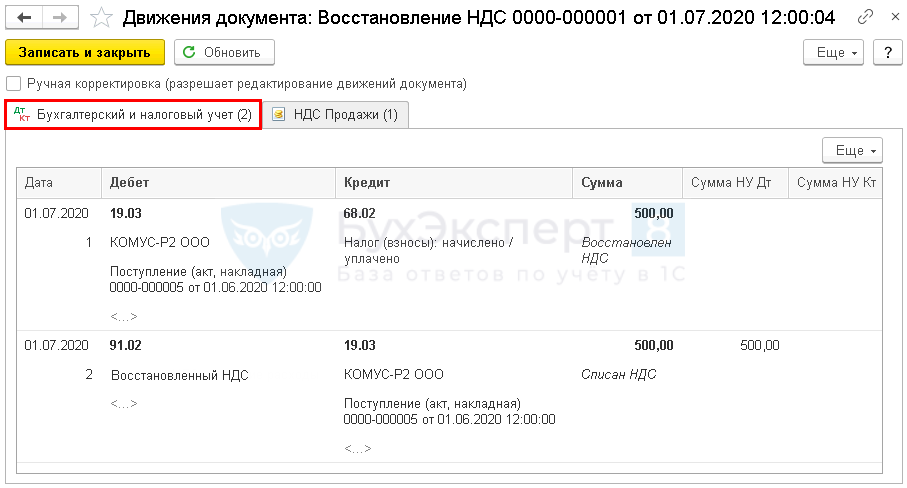

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 68.02 — восстановление НДС.

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы.

Отчет Книга продаж можно сформировать из раздела Отчеты – Книга продаж. PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма восстановленного НДС отражают в составе косвенных расходов: PDF

- Лист 02 Приложение N 2

Декларация по НДС

В декларации по НДС сумму восстановленного НДС отражают:

- В Разделе 3 стр. 080 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

- В Разделе 9 «Сведения из книги продаж»:

Нюансы оприходования основных средств

Нередко в процессе проведения инвентаризации приходится сталкиваться не только с лишними товарами или материалами, но и с основными средствами. При такой ситуации учет ведется по иным правилам. К особенностям такого процесса относится:

- излишки при инвентаризации основных средств причисляются к внереализационным доходам;

- учитывается их рыночная цена, но финансисты рекомендуют приравнивать выявленные средства к доходам в натуральном виде;

- стоимость определяется на основании цены безвозмездно полученного имущества, а не тех сведений, которые содержатся в разных накладных или других документах;

- отсутствует возможность для компаний амортизировать выявленные излишки, так как невозможно определить первоначальную стоимость стандартным методом, поскольку нет учтенных затрат в форме капитальных вложений на формирование или покупку этих объектов.

Учет излишек при инвентаризации основных средств считается достаточно сложным. Минфин в разных письмах и пояснениях указывает на невозможность амортизации полученных по результатам процесса основных средств, причем даже в ситуации, когда они полностью отвечают требованиям амортизируемого имущества.

Такая ситуация приводит к тому, что приходится уплачивать налог на прибыль со всех внереализационных доходов, а вот к расходам невозможно причислить какие-либо суммы, причем даже последовательными этапами путем начисления амортизации.

Невозможно списать стоимость основных средств, выявленных в результате инвентаризации, в налоговом учете или при их продаже. Поэтому при их реализации полученную выручку надо причислять к доходам, облагаемым налогом, а уменьшить рыночную цену не получится.

Инвентаризация

Можно выделить три основных этапа проведения инвентаризации:

- определение состава инвентаризационной комиссии, срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя (форма ИНВ-22 );

- сам процесс инвентаризации (осмотр, взвешивание, другие операции, направленные на выявление недостач и излишков при инвентаризации), т. е. действия инвентаризационной комиссии, направленные на установление фактических сведений в отношении имущества организации. Этот этап включает в себя составление инвентаризационной документации (описей имущества);

- сличение установленных в результате проверки сведений с информацией, содержащейся в регистрах бухгалтерского учета, и уточнение этой информации (в т.ч. оприходование излишков при инвентаризации и списание недостач). Этот этап включает в себя составление сличительных ведомостей, документальное подведение итогов инвентаризации, соответствующие распорядительные действия со стороны руководства организации.

Инвентаризационная комиссия в ходе инвентаризации должна соблюдать указания Минфина РФ по порядку ее проведения и учета результатов, оприходованию излишков и действий в отношении недостач.

Указания на то, как именно проводить инвентаризацию, содержатся в Рекомендациях Министерства финансов Российской Федерации от 13 июня 1995 года N 49 (далее – Рекомендации).