Налоговая декларация по усн за 2020 год

Содержание:

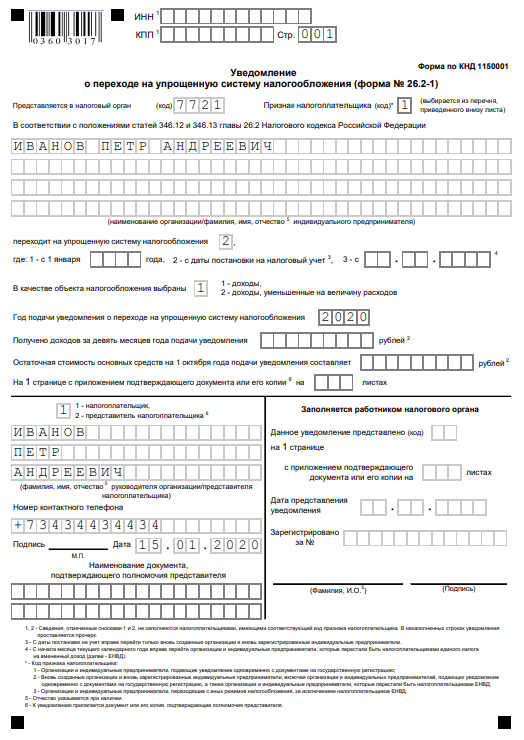

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Когда надо сдать декларацию при закрытии ИП

Интересно, что на этот простой вопрос нет однозначного ответа. Дело в том, что статья 346.23 НК РФ устанавливает такие сроки сдачи декларации:

- не позднее 30 апреля за прошедший год;

- не позднее 25-го числа месяца, следующего за месяцем, в котором подано уведомление о добровольном отказе от УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором нарушены условия применения УСН.

А вот особого срока сдачи декларации при закрытии ИП, то есть полном прекращении предпринимательской деятельности, в НК РФ нет.

Минфин в письме от 05.03.2019 № 03-11-11/14121 сообщает, что в случае, когда бизнес прекращает свое существование, последнюю декларацию надо сдать в тот же срок, что и при отказе от УСН. Например, если ИП снялся с учета 23 марта, то отчитаться должен не позже 25 апреля.

Но есть и другая позиция: в письме ФНС от 08.04.2016 № СД-3-3/1530 говорится, что в таком случае действует общий срок. Поэтому, если предприниматель прекратил деятельность 23 марта 2021 года, то отчитаться он может до 30 апреля 2022 года.

На самом деле, ждать так долго нет смысла, кроме того, некоторые ИФНС могут руководствоваться позицией Минфина, и ждать отчет от ИП уже в месяце, следующем после закрытия.

Бесплатная консультация по налогам

Обязательные платежи на УСН

Но знать, какую отчётность сдаёт ИП на УСН без работников, недостаточно. Налоговый календарь упрощенца включает в себя также сроки уплаты налогов и взносов. Разберёмся подробнее, какие платежи в бюджет перечисляет ИП на упрощённой системе налогообложения.

1. Страховые взносы за себя. Эти платежи делятся на фиксированные, одинаковые для всех предпринимателей, и дополнительные. За себя ИП в 2021 году должен заплатить 40 874 рубля плюс дополнительный взнос (1% от суммы превышения годового дохода в 300 000 рублей).

2. Авансовые платежи по ставке 6% от дохода. Это часть единого налога, которая платится по итогам каждого отчётного периода:

- первый квартал;

- полугодие;

- девять месяцев.

Авансы платят только при получении доходов в отчётном периоде, если их нет, то и платить ничего не надо.

3. Налог по итогам года по ставке 6%. Окончательный расчёт единого налога происходит по итогам года, при этом учитываются все уплаченные авансовые платежи и страховые взносы. Часто при небольших доходах предпринимателя без работников налоговые платежи полностью уменьшаются на взносы, поэтому налог по итогам года равен нулю.

Важно: если предприниматель работает в рамках налоговых каникул, то он может до двух лет пользоваться льготой и не платить налог. Что касается страховых взносов за себя, то их платят все упрощенцы, в том числе, на каникулах

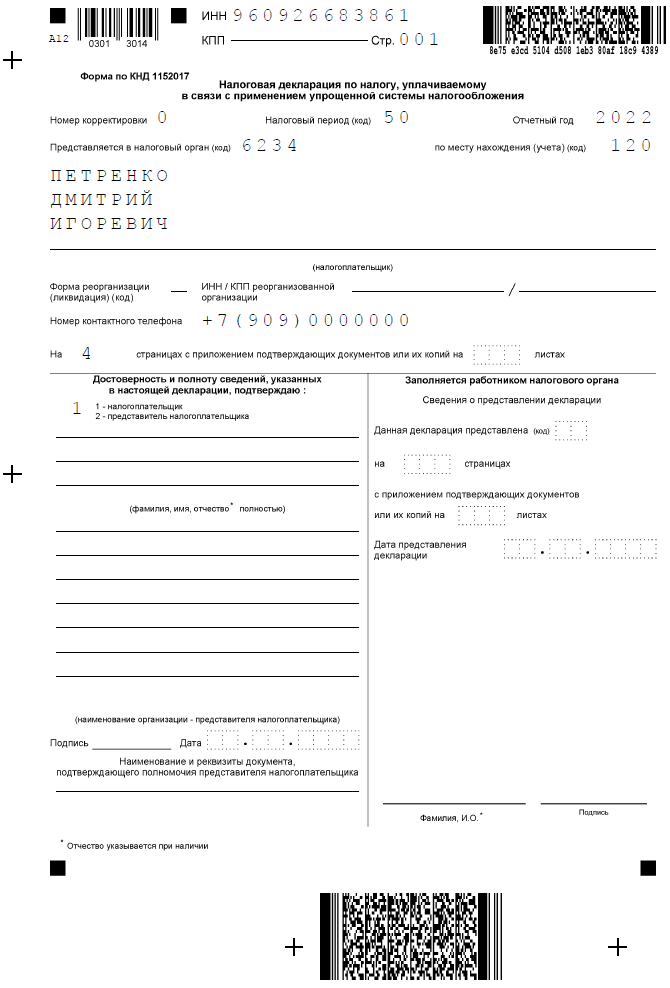

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2021 года;

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Сервис формирования деклараций в ближайшее время будет обновлен и появится возможность формирования декларации по новой форме. До тех пор декларацию можно заполнить, скачав редактируемую форму.

Титульная страница

Титульная страница декларации при закрытии ИП отличается от обычной ежегодной только кодом налогового периода. Нужное значение выбирается из приложения № 1 к приказу от 25.12.2020 N ЕД-7-3/958@. Если предприниматель отчитывается в связи со снятием с учета, то проставляется код «50».

Данные вносятся построчно:

- ИНН (код КПП индивидуальные предприниматели не указывают);

- номер корректировки – «0», так как декларация подается первый раз и в ней нет исправлений;

- налоговый период – «50»;

- отчетный год – 2021;

- код ИФНС – 6234;

- код места учета – для предпринимателей это «120»;

- полное имя ИП;

- номер контактного телефона;

- количество страниц в декларации.

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

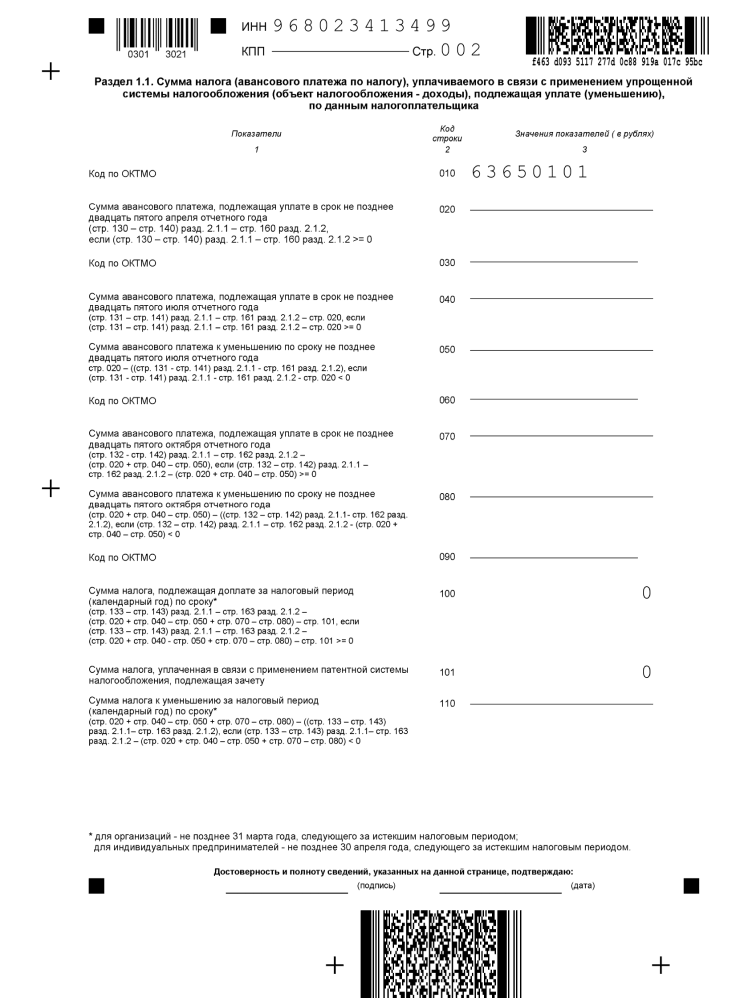

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

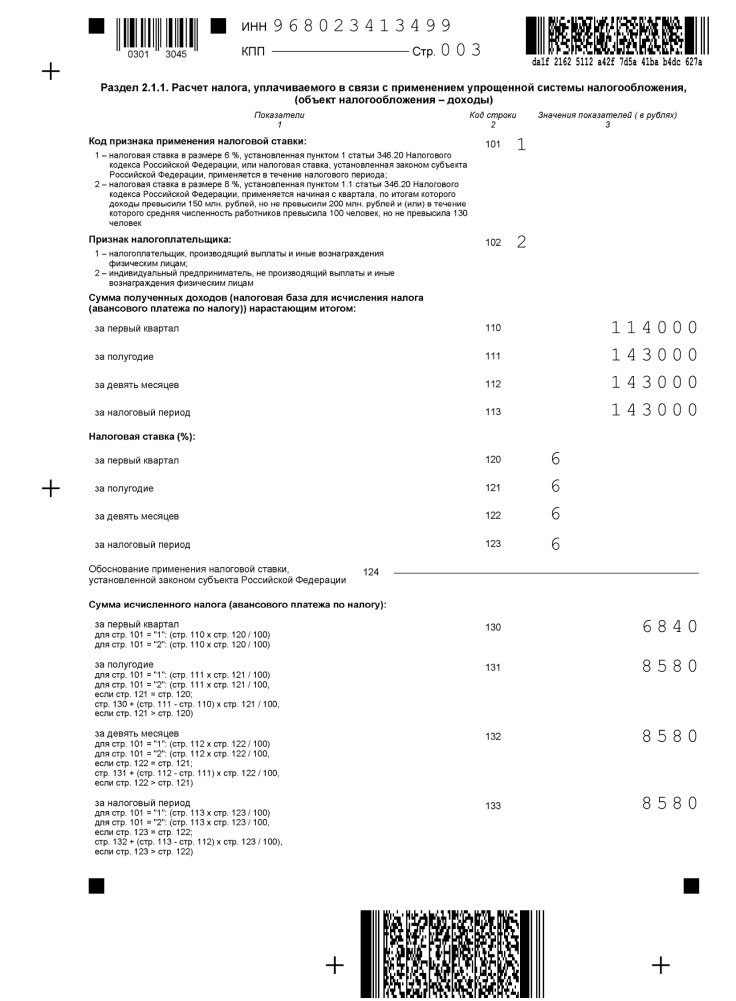

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

В заполнении этого раздела новой декларации УСН есть свои особенности. Здесь появились новые поля:

- код признака применения налоговой ставки, который зависит от того, были ли превышены стандартные лимиты по годовому доходу;

- код обоснования для пониженной ставки, если она применялась в регионе по виду деятельности ИП.

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

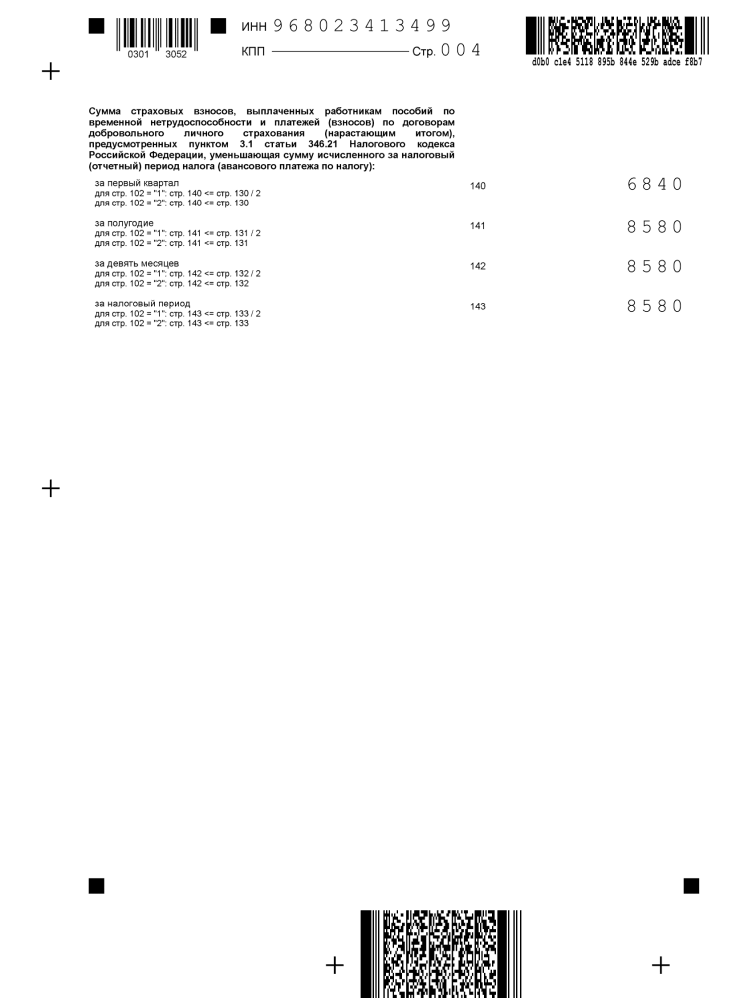

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, если ИП Петренко будет снят с учета 30 апреля 2021 года, то всего за этот год он должен заплатить 13 625 рублей. Причем 8 580 рублей он уже перечислил, поэтому доплатить должен только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Как заполнять ежеквартальную декларацию?

Если у вас нет льгот, капитальных строений и прочего, то заполнить декларацию не так уж и сложно. Актуальную форму можно найти на сайте МНС. Лучше скачать декларацию прямо сейчас и читать наши советы с открытым файлом, чтобы все было наглядно.

На титульном листе заполните название налоговой инспекции, то есть ее регион (район) и код (это вам сообщат в вашей налоговой, также информацию можно найти на сайте МНС). Впишите свои УНП и ОКЭД (их вы узнали в процессе регистрации ИП), а также наименование своего ИП, мобильный телефон и адрес регистрации. Из всех столбцов справа поставьте крестик только в самом верхнем, возле графы “ Индивидуальный предприниматель”.

На следующей странице отметьте, что декларация ежеквартальная, впишите год и номер последнего месяца квартала (для первого квартала это, соответственно, 3, для второго – 6, и так далее). В первом разделе, в строках 1 и 1.1, впишите всю сумму вашего дохода с начала календарного года (не только за квартал) – это называется “нарастающим итогом”. Далее умножьте это число на 0,05 (то есть 5%) и впишите результат в строки 2, 2.1 и 5 – это будет общая сумма вашего налога за текущий год.

В первом квартале это же число попадает в строку 7 (итоговый налог). В других кварталах вам сперва понадобится строка 6: туда надо вписать общую сумму налога из декларации за предыдущий квартал. А в строку 7 – разницу между строками 5 и 6 (то есть общий налог за год минус тот налог, что был уплачен ранее). В графу “по сроку уплаты” введите 22 число того месяца, в котором подаете декларацию – крайний срок, согласно законодательству.

В разделе III заполните строку 2 – она соответствует строке 1 из первого раздела. В строке 9 отметьте крестиком “принцип оплаты”. Не забудьте подписать декларацию в конце.

Все остальные графы могут быть пустыми.

Кто сдаёт нулевые декларации по УСН

Чаще всего нулевую отчётность сдают предприниматели, которые зарегистрировались в конце года и ещё не начали вести деятельность. При этом они уже признаются плательщиками какой-то системы налогообложения.

Если ИП в течение 30 дней после регистрации (или одновременно с формой Р21001) подал уведомление о переходе на УСН, то он поставлен на учет в ИФНС как упрощенец. Если уведомление не подавалось, значит, предприниматель находится на общей системе налогообложения и должен сдавать декларации по НДС и НДФЛ.

Наконец, есть ИП, которые временно не ведут деятельность в течение так называемых льготных периодов, когда им не надо платить взносы за себя. Чаще всего, это отпуск по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служба в армии по призыву. Такие предприниматели тоже должны сдавать нулевые декларации.

Что касается ИП на налоговых каникулах, то они получают определённые доходы, которые облагаются по нулевой ставке. Поэтому в таких декларациях не будет налога к уплате, но доходы и расходы в них отражают.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Срок сдачи декларации при закрытии ИП

При снятии с учета в качестве индивидуального предпринимателя отчетность по УСН должна быть сдана в течение 25 дней с даты внесения сведений в ЕГРИП о закрытии ИП. Допустим, предприниматель прекратил свою деятельность 20 февраля, о чем была сделана соответствующая запись в реестре. Сдать декларацию за период с начала года и до снятия с учета он должен в срок не позднее 25 марта.

Даже если ИП был снят с учета 31 декабря, отчетность он должен сдать не до 30 апреля, как все остальные предприниматели, а до 25 января. В остальном никаких отличий по форме и порядку сдачи декларации для ИП, прекративших свою деятельность, нет.

Обратите внимание, что при снятии с учета сдавать уведомление о прекращении деятельности на УСН не нужно. Действие упрощенки прекращается автоматически при исключении предпринимателя из ЕГРИП

Об этом сказано в Письме ФНС РФ ФНС России от 08.04.2016 № СД-3-3/1530@.

Сдача отчетности

Раз в год вы как ИП должны сдавать декларацию в налоговую по месту своего жительства. Срок как с последним годовым налогом – 30 апреля года, следующего за отчетным.

Нарушения наказываются: если со сдачей декларации задержаться более чем на 10 рабочих дней, то налоговая заморозит ваш расчетный счет. Денежные штрафы тоже будут, а к ним надо добавить еще и пенни за каждый пропущенный день.

Декларацию можно подать в налоговую:

— лично;

— через доверенное лицо, нотариально оформив доверенность;

— по почте, отправив письмом с объявленной ценностью;

— электронно, если у вас есть электронная подпись.

Отчетность сдается на специальном бланке — форма КНД 1152017.

Как подать декларацию в налоговые органы

НК РФ предусмотрено несколько способов как сдать декларацию в налоговую для ИП:

Лично посетив уполномоченный орган ФНС. Обязательно предъявить документ, удостоверяющий личность.

Через доверенное лицо. Предприниматель имеет право оформить доверенность на представление своих интересов в инстанциях различного уровня. Доверенность должна быть нотариальной. Доверенному лицу также необходимо предъявить паспорт.

Почтой. Разрешена отправка заказным или ценным письмом

Важно приложить опись отправленных документов. Подтверждается получение подписанием работниками налоговых органов уведомительного бланка, который возвращается ИП.

Онлайн

Применение интернет-ресурсов позволяет значительно сэкономить временные издержки. Совершить отправку возможно через Портал Госуслуг, при этом необходимо иметь подтверждённый аккаунт, а также ЭЦП (электронно-цифровую подпись). Уведомление о получении документов будет отображено в Личном Кабинете.

Независимо от выбранного способа подачи документов, налоговые органы имеют право отказать в приёме декларации.

Причинами этого могут являться:

- отказ предъявить документ, удостоверяющий личность;

- некорректно составленная или отсутствующая доверенность на представителя;

- неверная форма отчётности;

- отсутствие подписей;

- не соблюдены правила заполнения.

За несвоевременность подачи предусмотрена ответственность, отказ в приёме также приравнивается к непредоставлению. В качестве наказания может быть применён штраф, размеры которого определяются исходя из формы налогообложения, суммы налоговых платежей, временного периода просроченного предоставления – 5% от суммы декларации за каждый пропущенный месяц, но не менее 1000 рублей, и не более 30% от суммы. Помимо этого, расчётный счёт ИП налоговые органы имеют право заблокировать (или наложить арест), что предполагает невозможность совершать любые операции. Крайней мерой является постановка предпринимателя на особый контроль, с проведением регулярных проверок деятельности.

Важно соблюдать требования налогового законодательства. Если нарушение сроков подачи декларации произошло, нужно оплатить налоги, так как это позволит рассчитывать на снижение штрафных санкций (сумма штрафа 1000 р.)

Как подавать декларацию и платить налоги и взносы?

Подавать налоговую декларацию нужно ежеквартально до 20 числа следующего месяца, а платить налоги можно до 22-го. Например, за первый квартал (январь – март) декларацию нужно подать с 1 до 20 апреля, а перечислить деньги – до 22 апреля.

Лайфхак: если подавать декларацию не в последний момент, а заранее и в середине рабочего дня, то в налоговой инспекции можно не встретить никакой очереди. А вот если вы приедете туда вечером в последний день подачи декларации, то все будет куда менее комфортно.

Для подачи декларации и уплаты налогов вам не потребуется предъявлять ни книгу учета доходов и расходов, ни ваши договоры и акты выполненных работ, ни выписки из банков. Тем ни менее, при подаче декларации полезно иметь с собой папку с документами за квартал, а также запасной пустой бланк декларации. Если понадобится что-то исправить, вы сможете все пересчитать на месте и просто от руки вписать данные в новый бланк – не придется искать ближайший пункт распечатки с высокими тарифами.

Перечислить деньги налоговой можно и через ЕРИП, и даже в кассе банка, отстояв очередь. Для этого потребуется вывести деньги с расчетного счета ИП на личную банковскую карточку и заплатить комиссию за вывод средств. А можно сделать платеж прямо с расчетного счета ИП. Банки принимают подобные платежи без комиссии, так что это выгоднее. Для того, чтобы сэкономить, потребуется оформить платежное поручение в интернет-банкинге или отделении банка. Реквизиты платежа в бюджет вам подскажут в налоговой.

Как заполнить декларацию по УСН

Скачать: Налоговая декларация по УСН (PDF)

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1. Разделы, которые не заполняются, подавать не нужно. Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2021 год (без наёмных работников и торгового сбора).

Титульный лист

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- В строке номер корректировки укажите 0, налоговый период — 34, отчётный год — 2021.

- Укажите фамилию, имя и отчество (если есть).

- Укажите номер контактного телефона, количество страниц — 3, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

Раздел 1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.)

- В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

Раздел 2.1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 003.

- В строке 101 укажите 1.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2021 год из КУДиР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога, например, 6.

- Если вы используете льготную ставку налога, установленную субъектом РФ, то в первой части строки 124 укажите код 3462010 — для ставки от 1 до 6 %, код 3462030 — для Крыма и Севастополя, код 3462040 — для налоговых каникул. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ (по 4 знакоместа). Например, подпункт 15.1 пункта 3 статьи 2 указывается как «0002000315.1».

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- В строках 140–143 укажите сумму страховых взносов ИП, уплаченных в 2021 году, из КУДиР, но не больше суммы налога, указанной в строках 130–133, за соответстующий период.

Формирование декларации

Говоря о том, как сдать декларацию по УСН для ИП через сайт налоговой службы, надо рассказать и об ее формировании. Дело в том, что непосредственно в личном кабинете заполнить эту форму нельзя. Для этого есть программа «Налогоплательщик ЮЛ». Кратко разберем, как подготовить в ней декларацию.

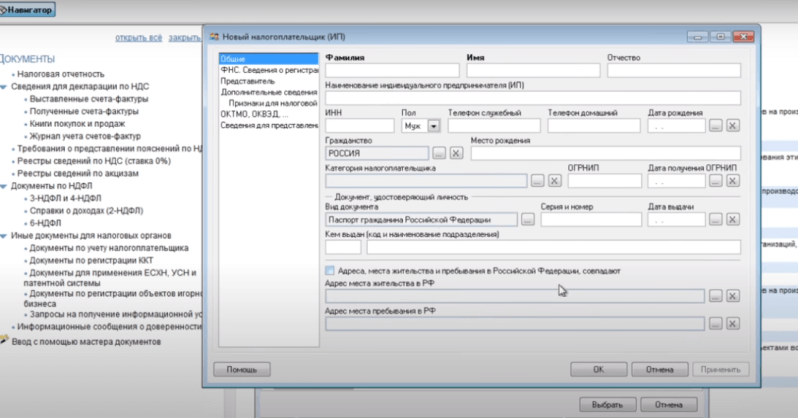

Если программа используется в первый раз, сначала нужно зарегистрировать предпринимателя. Для этого необходимо ввести все его данные:

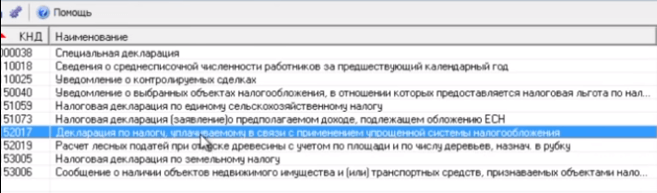

Затем в верхнем меню перейти в раздел «Документы» — «Налоговая отчетность» и выбрать из списка нужную декларацию:

Система сформирует форму, в которую необходимо внести свои данные. Расчет налога производится автоматически — для этого следует нажать кнопку «Р». После формирования декларации рекомендуется ее поверить, нажав кнопку «К».

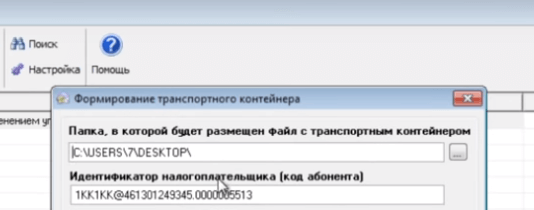

Далее отчет нужно сохранить, закрыть список доступных документов и в верхнем меню нажать кнопку «Выгрузить транспортный контейнер». В нескольких следующих окнах система попросит проверить данные и подтвердить их. После этого откроется окно, в которое необходимо ввести идентификатор абонента:

Здесь же можно выбрать папку, в которую будет сохранен транспортный контейнер.

Где еще спросить совета?

Не стесняйтесь общаться с другими предпринимателями, которые сидят с вами в очереди в налоговой. Они сталкиваются с теми вопросами, что и вы, и вполне могут что-то подсказать – в конце концов, все вы в одной лодке. В то же время, не слишком доверяйте подобным консультациям, если они касаются тонких нюансов: другие предприниматели могут давать советы исходя из специфики своего бизнеса и ведения документов, которые могут быть неприменимы к вам. А еще они могут просто искренне заблуждаться.

Бесплатные и компетентные консультации по законодательству вам могут дать специалисты в налоговой инспекции – для этого надо взять отдельный талон. Конечно, они не ваши личные юристы, но базовые вещи них узнать вполне можно. Законодательство изменчиво, поэтому не стесняйтесь уточнить, актуально ли все то, что вы делали в прошлом квартале или прочитали в этой статье.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Сложности, которые могут возникнуть при сдаче отчетности

При предоставлении отчетности в «бумажном» виду лично могут возникнуть определенные сложности, самые частые мы приведем ниже.

Сотрудники ИФНС могут потребовать приложить файл декларации в формате XML на дискете или флешке;

Если сотрудников в организации менее 100 человек, то это требование незаконно (п.3 ст.80 НК).

Сотрудники ИФНС могут требовать специальную форму декларации с двумерным штрих-кодом

Такой штрих-код облегчает инспекторам внесение данных отчетности, так как в нем дублируется информация, содержащаяся в документе. Данное требование незаконно и противоречит НК РФ. Двумерного кода в законодательно утвержденной форме документа нет (см. пункт «Форма налоговой декларации по КНД 1152017» выше).

Мало того, в обязанности ФНС (п.3 ст.80 НК) вменено предоставление пустых бланков по требованию налогоплательщиков, и бланки эти тоже будут указанной формы (без двумерного штрих-кода).

Сотрудники ИФНС могут требовать при сдаче отчетности за 2020 год новую форму декларации.

Требование незаконно, ссылайтесь на Письмо ФНС от 02.02.21 N СД-4-3/1135@, о котором говорилось выше.

Обращаем ваше внимание на то, что при отправке «бумажной» отчетности по почте письмом с описью этих незаконных требований не будет.