Проводки по счету 68

Содержание:

Характеристика счета 68 в бухгалтерском учете

Предназначением счета 68 является отображение информации о начисленных и уплаченных предприятием и работниками сборах в государственный бюджет. Правила начисления и оплаты регламентируются в тексте Налогового кодекса РФ. Бухгалтер проводит учет всех обязательств, по которым впоследствии проводятся вычисления, после чего денежные средства поступают в казну.

В Типовом плане зафиксированы правила ведения учета, который содержит в себе сведения по имеющимся у компании обязательствам по оплате налогов и сборов.

Определение и характеристика

Платежи могут быть:

- В бюджет федерального уровня.

- В казну региона.

- В местный бюджет.

К первому типу можно отнести налог на прибыль, НДС и акцизные взносы. Регионального и местного характера начисляются как правила за пользование имуществом и землей.

По способу уплаты налоги и сборы, учитываемые на счете 68, можно разделить:

- Облагается сумма выручки от совершенных продаж и реализации продукции – это НДС, акцизные и таможенные сборы.

- С себестоимости товара или услуги – налоговые взносы за пользование землей, природными богатствами, водными ресурсами и имуществом, а также на ТС и за игровой бизнес.

- Списание средств в соответствии с полученной прибылью – налог на прибыль юридически оформленного лица. Его же используют для отображения взысканных с работников налогов по НДФЛ. В зависимости от выбранного режима ведения учета меняется и размер взносов. Например, организации, работающие по схеме УСН, освобождаются от оплаты НДС, имущественного взноса и НДФЛ.

План счетов

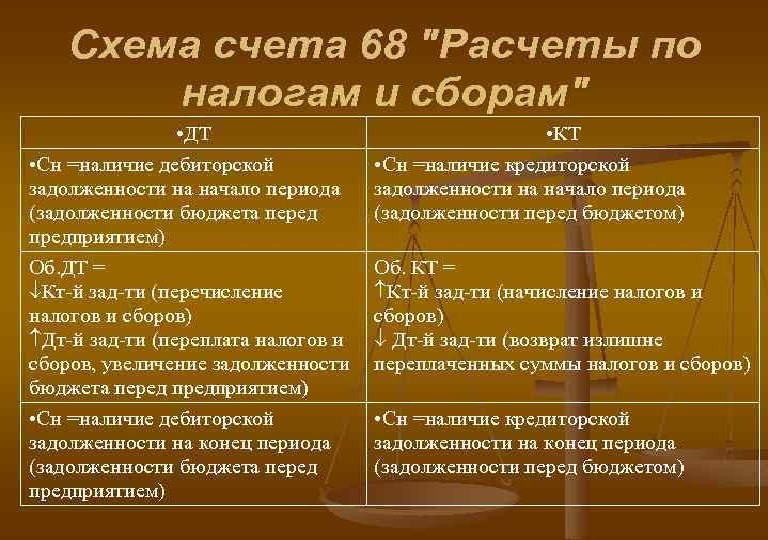

Если сумма стоит по кредиту, то это означает, что у предприятия имеются невыполненные обязательства перед государством, а если по дебету, то они были исполнены в данный период в полной мере. Все начисленные сборы учитываются на кредитовой позиции в бухгалтерском балансе, а все списанные средства — о дебетовым позициям.

Обороты, отображенные по дебету, указывают на погашение задолженностей по обязательствам или о сумме возвращенного НДС при приобретении товаров у поставщиков. Кредитовые операции говорят об образовании обязательств и о сумме НДС подлежащего уплате в соответствии с предъявленной счет-фактурой.

Дебет

По этим позициям учитываются оплаченные суммы сборов и НДС, который подвергся списанию со счета 19. Задействованы следующие счета плана:

- Сч. 19 – НДС на купленные ТМЦ. Здесь отображается сумма начисленного налога на приобретенные ценности и услуги.

- Сч. 50 — Кассовые наличные операции.

- Сч. 51 – Расчетные счета.

- Сч. 52 – Валютные операции по счетам.

- Сч. 55 – открытые в банках счета со специальным предназначением.

- Сч. 66 – погашение задолженности по краткосрочным обязательствам.

- Сч. 67 – списание средств в счет оплаты долговых обязательств имеющих большой срок погашения.

Субсчета

В зависимости от выбранной формы налогового учета и сферы действия организации применяются субсчета к счету 68. Для каждого вида сбора предусмотрен определенный субсчет:

- 68.01 – Здесь фиксируется размер начисленного НДФЛ. Оплатить его обязана как фирма, так и работники предприятия – физические лица. Удержание происходит прямо с суммы заработной платы

- 68.02 – Начисленный НДС.

- 68.03 – Акцизный взнос на установленные законодательством категории продукции.

- 68.04 – Налог на прибыль. Налоговой базой становится доход, полученный в отчетный период.

- 68.05 – Оплата сбора за негативное воздействие на окружающую среду, чаще всего назначается для вредных производств.

- 68.06 – Земельный.

- 68.07 – На транспортное средство, числящееся на балансе организации.

- 68.08 – На собственность. Исчисляется на сумму средств, находящихся в собственности компании.

- 68.09 – Рекламный сбор.

- 68.10 – Налоги и сборы, не попадающие в предыдущие группы.

Проводки с учетом НДС

За отображение информации по начислению и оплате НДС отвечает субсчет 68.02. Он начисляется на основании предоставленных документов – выставленных и принятых счет-фактур. Например, компания Юность купила у фирмы Совесть товары на определённую сумму. Предприятие-продавец выставило счет-фактуру клиенту.

Проводки выглядит так:

- Д 19 Кт 60 – происходит занесение записи о начисленном (входящем) НДС.

- Д 68.02 Кт 19 – списывается необходимая сумма.

68 04 счет бухгалтерского учета – Cчет 68 в бухгалтерском учете: характеристика, проводки, субсчета

Во всех случаях суммы оборотов по кредиту счета 68 отражаются в корреспонденции с дебетуемыми счетами. В конце месяца по дебиту считываются итоги за месяц и сальдо на начало следующего месяца по определенным дебиторам (кредиторам) и в целом по ведомости.

Обороты по кредиту счетов за месяц в разрезе корреспондирующих счетов переносятся в журнал ордер №8.

Синтетический учет по счету 68 «Расчеты по налогам и сборам» ведется в оборотном балансе, куда записываются остатки и обороты из оборотной ведомости по аналитическим счетам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами соответствующего синтетического счета – они обязательно должны быть равны.

Счёт 68.04.2

После записи оборотов и сальдо по всем субсчетам, включаемым в оборотно-сальдовую ведомость, итоговое сальдо по счету 68 переносится в Главную книгу.

При составлении баланса дебетовый остаток по счету 68 отражается в его активе, а кредитовый — в пассиве.

Кредитовый оборот по счету 68 показывает начисление задолженности предприятия бюджету по налогам, а дебетовый оборот свидетельствует об уплате налогов в бюджет.

Кредитовое сальдо на конец отчетного периода по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Так, к счету 68 в ООО «Инвенто» открыт субсчет 68-2 — «Расчеты по НДФЛ». На предприятии по каждому субсчету счета 68 ведутся накопительные ведомости, в которых указывается остаток на начало отчетного периода по дебету или кредиту, обороты по счету с указанием корреспондирующих счетов, подводятся итоги по дебету и кредиту и выводится остаток.

В соответствии с Инструкцией по применению Плана счетов начисление заработной платы сотрудникам организации отражается бухгалтерской проводкой Дебет счета 20 – Кредит счета 70. К 68 счету открыты субсчета по видам налогов

Удержанная сумма НДФЛ отражается по дебету счета 70 в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» в последний день каждого месяца. Перечисление налога в бюджет (проводка по дебету счета 68, субсчет- 2 «Расчеты по НДФЛ», и кредиту счета 51) производится в день, выдачи денег на руки персоналу.

Перейти на страницу: 12

Вид счета : Активно-пассивный

смотри также другие счета плана счетов:весь план счетов

смотри также ПБУ: все ПБУ

Характеристики/описание счёта:

Субсчет 68.04.1 «Расчеты с бюджетом» предназначен для обобщения информации о расчетах с бюджетом по налогу на доходы (прибыль) организаций. На данном счете не отражаются подробности расчета суммы налога на прибыль, производимого в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Организации, не применяющие положения ПБУ 18/02, отражают начисление сумм налога на прибыль к уплате в бюджет (либо уменьшение сумм, причитающихся к уплате в бюджет), на данном субсчете в корреспонденции со счетом 99.01 «Прибыли и убытки».

Организации, применяющие положения ПБУ 18/02, отражают начисление сумм текущего налога на прибыль к уплате в бюджет (либо уменьшение сумм, причитающихся к уплате в бюджет), на данном субсчете в корреспонденции с субсчетом 68.04.2 «Расчет налога на прибыль».

— «Федеральный бюджет»,

— «Региональный бюджет»,

— «Местный бюджет».

Описание родительского счета: Описание счета 68.04 «Налог на прибыль»

Дебет 000 «Вспомогательный счет» Кредит 68.04.1 «Расчеты с бюджетом«

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:— Ввод начальных остатков в меню «Предприятие» вид операции: «Расчеты по налогам и сборам (счета 68, 69)»

Дебет 68.04.1 «Расчеты с бюджетом» Кредит 51 «Расчетные счета«

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:— Списание с расчетного счета в меню «Банк» вид операции: «Перечисление налога»

Дебет 68.04.2 «Расчет налога на прибыль» Кредит 68.04.1 «Расчеты с бюджетом«

Аналитический учет

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

- 68/01 – НДФЛ;

- 68/02 – НДС;

- 68/03 – акцизы;

- 68/04 – налог на прибыль;

- 68/05 – налог на транспортные средства;

- 68/06 – налог на имущество;

- 68/07 – прочие сборы и налоги;

- 68/08 – единый налог (при УСН).

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости. Сумма конечных результатов по аналитическим счетам должна сходиться с данными синтетического учета счета 68.

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Смешанные бухсчета

Некоторые бухгалтерские счета могут иметь остатки как по кредиту, так и по дебету. Такие смешанные счета называют активно-пассивные счета бухгалтерского учета. Например, бухсчета, отражающие информацию о расчетах с покупателями или поставщиками. Следовательно, при отгрузке товара покупателю в учете образуется дебиторская задолженность, а при получении предоплаты от того же покупателя в счет будущих поставок формируется кредиторская задолженность по счету. Ее нельзя скрывать. Расчеты с поставщиками проводятся по аналогии по счету 60.

Счет 84 «Нераспределенная прибыль, убыток» также считается одновременно активным и пассивным счетом, так как может иметь и кредитовый и дебетовый остаток на конец отчетного периода.

Счет 68 в бухгалтерском учете

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Учет расчетов с бюджетом

-

(Гл. 3 Закона о социальной помощи). Получателями государственной социальной помощи могут быть (ст. 7): малоимущие семьи, малоимущие одиноко проживающие граждане и иные категории граждан, предусмотренные Законом о социальной помощи, которые по независящим от них причинам имеют среднедушевой доход ниже… (Правовое обеспечение социальной работы)

-

Бюджетирование по структурам и видам бизнеса предполагает обоснование технологии разработки внутрифирменных бюджетов. Бюджет предприятия — это плановый документ, в котором определяются источники и направления использования средств по статьям, принятым в целом по предприятию в соответствии с учетной политикой… (Планирование на предприятии)

-

При совершении облагаемых НДС операций налогоплательщики обязаны исчислить сумму налога (п. 1 ст. 166 НК РФ). Расчет суммы налога, подлежащей уплате в бюджет схематично показан на рис. 1.2. Рис. 1.2. Схема расчета суммы НДС, подлежащей ушате в бюджет Также расчет суммы налога, подлежащей уплате в бюджет,… (Налогообложение коммерческой деятельности)

-

В случае превышения суммы налоговых вычетов над исчисленной суммой НДС (п. 2 ст. 173 НК РФ), налоговым законодательством предусмотрен порядок возмещения налога, при этом возмещению подлежит только та часть «входного» налога, которая превышает сумму исчисленного НДС и ею не покрывается. Возмещение… (Налогообложение коммерческой деятельности)

-

Налоговый период — это период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате в бюджет (п. 1 ст. 55 НК РФ). Для всех налогоплательщиков (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) установлен единый налоговый период… (Налогообложение коммерческой деятельности)

-

Договор простого товарищества В практической деятельности организации может возникнуть необходимость объединить свои усилия с другим «товарищем» или группой «товарищей» для осуществления какого-либо совместного проекта, не создавая специально для этого юридического лица. В… (Налогообложение коммерческой деятельности)

-

Плательщики акцизов Налогоплательщиками акцизов признаются: o лица производители, в том числе и из давальческого сырья (следует иметь в виду, что к производству товаров налоговое законодательство приравнивает розлив подакцизных товаров, а также любые виды смешения товаров в местах их хранения… (Налогообложение коммерческой деятельности)

-

Государственные и местные (муниципальные) бюджеты являются центральным звеном финансовой системы РФ. В материальном аспекте государственный, как и местный, бюджет представляет собой централизованный, в масштабах определенного государственного или муниципального образования, денежный фонд,… (Финансовое право)

-

Эта стадия начинается с Послания Президента РФ Федеральному Собранию, которое в соответствии с нормами БК РФ должно поступить в Федеральное Собрание не позднее марта года, предшествующего очередному финансовому году. Составление проектов бюджетов — исключительная прерогатива Правительства РФ, высших… (Финансовое право)

-

Стадия рассмотрения и утверждения бюджета

В п. 1 ст. 192 БК РФ закреплено, что проект федерального закона «О федеральном бюджете» на очередной финансовый год и плановый период вносится в Государственную Думу РФ не позднее 1 октября текущего года. При необходимости внесения изменений и дополнений в законодательные акты по налогам Правительство… (Финансовое право)

В соответствии с п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», отложенный налоговый актив (ОНА) — это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Представляет собой произведение вычитаемой временной разницы на ставку налога на прибыль (СННП). Отражается отложенный налоговый актив на счете 09.

Отложенное налоговое обязательство (ОНО),в свою очередь — это та часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Равняется произведению налогооблагаемой временной разницы на ставку налога на прибыль. Отражается на счете 77.

Что это такое и для чего нужен в бухгалтерии?

В бухгалтерском учете сч 51 («Расчетные счета») применяется хозяйствующими субъектами для отражения безналичных денежных потоков – как входящих, так и исходящих – по р/с, открытым организацией в кредитно-финансовых учреждениях.

Счет 51 предназначен для учета безналичных денег в российских рублях. Для всех безналичных расчетов, совершаемых организацией в иностранной валюте, применяется сч. 52.

Сведения, фиксируемые по 51 счету, часто используются менеджментом компании для целей планирования, анализа и оптимизации движения безналичных средств.

Безналичные поступления и выплаты характеризуются преобладающей долей в структуре денежных расчетов любого юр.лица.

Все они, как говорилось ранее, подтверждаются первичной документацией и ежедневными банковскими выписками, регулярно формируемыми обслуживающим финансовым учреждением по клиентскому р/с.

Доходы и затраты организации, определяющие чистую прибыль, также увязываются с движением безналичных средств.

Для учета наличных денежных средств применяется счет 50 «Касса».

Активный или пассивный?

Счет 51 небезосновательно относится к категории синтетических активных счетов в системе бухучета организации.

Поступление (получение, приход) безналичных денег на р/с организации отражается по дебету с соответствующей аналитикой. Выплата (списание, расход) безналичных денег показываются по кредиту с аналитикой по кредитно-финансовым учреждениям.

Сальдо (остаток) является дебетовым, что обусловлено его активным характером. Чтобы определить остаток безналичных денежных средств на конец учетного периода, необходимо к начальному сальдо прибавить все поступления по расчетному счету (дебетовый оборот) за анализируемый временной промежуток, а от полученной суммы отнять все безналичные списания (кредитовый оборот) за этот же интервал времени.

Этим алгоритмом следует пользоваться для определения актуальной величины доступных средств, находящихся в настоящий момент на р/с организации. Данная величина является действительным дебетовым сальдо 51 счета.

Таким образом, сальдо на конец текущего периода (дня) станет начальным остатком для следующего периода (дня).

Однако суммарный оборот по всем этим расчетным счетам будет учитываться на синтетическом счете 51.

Если у предприятия имеется несколько расчетных счетов в разных банках, оно открывает субсчета к 51 счету в количестве, соответствующем количеству таких р/с.

Учет безналичных средств в этом случае будет проводиться по каждому из субсчетов.

Организация располагает двумя расчетными банковскими счетами: первый – в финансовом учреждении «А», второй – в финансовом учреждении «Б».

Оба банковских счета – в российских рублях. Соответственно, в плане бухсчетов данной организации к 51-счету необходимо открыть два отдельных субсчета:

- Субсчет 51/01 – безналичные движения в финансовом учреждении А.

- Субсчет 51/02 – безналичные движения в финансовом учреждении Б.

По каждому из этих расчетных счетов будет ежедневно формироваться отдельная банковская выписка с отнесением сведений на соответствующий субсчет (для «А» – на 51/01, для «Б» – на 51/02).

Общие (суммарные) остатки/обороты по всем расчетным счетам юрлица будут синтетически отражаться на 51 счете.