Проводки по 76 счету

Содержание:

Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Счет 76 ав

Критической датой закрытия авансов полученных является:

3.6.1. Если аванс поступил по «Заказу покупателя» — дата, указанная в поле «Отгрузка»;

3.6.2. Если аванс поступил без «Заказа покупателя», либо в поле «Отгрузка» дата не указана, то берется дата получения аванса плюс 30 дней.

3.7. Для контроля за своевременностью закрытия дебиторской задолженности покупателей используется отчет «Реестр дебиторско-кредиторской задолженности по покупателям».

3.8. Ответственными за своевременным использованием аванса покупателя в счет закрытия его дебиторской задолженности являются менеджеры, отвечающие за работу с дебиторской задолженностью.

3.9. Отчет «Реестр дебиторско-кредиторской задолженности по покупателям» с комментариями по просроченным долгам предоставляется по электронной почте (формат Excel) финансовому директору еженедельно, по четвергам до 14-00.

Разработанный реестр дебиторско-кредиторской задолженности покупателей позволяет одновременно группировать и дебиторскую и кредиторскую задолженность покупателей в разрезе разных подразделений и юридических лиц компании:

Причем, если аванс просрочен, то дата закрытия аванса выделяется красным цветом.

Сгруппированный таким образом отчет, позволил в одном месте увидеть картину взаиморасчетов по всем договорам покупателей. Работа с этим отчетом облегчила поиск информации о незакрытых документах реализации и сразу сняла вопросы своевременности проведения поступающих оплат по ним. Так как отчет позволяет видеть информацию в разрезе всех юридических лиц компании, то стало гораздо легче готовить документы на взаимозачет по встречным обязательствам.

Регламентация контроля авансов позволила бухгалтерам компании более точно и однозначно классифицировать поступающий платеж: теперь излишне перечисленные денежные средства бухгалтерия учитывает на отдельном субсчете к счету 76 и не начисляет с них НДС к уплате, что позволяет нам не отвлекать денежные средства на оплату НДС или единого налога (при УСНО) по ним. А это особенно актуально в условиях дефицита свободных денежных средств.

В результате внедрения этого регламента, проведенные мероприятия по инвентаризации кредиторской задолженности и возврату излишне перечисленных сумм, учитываемых ранее в авансах на счете 62, единовременно позволили уменьшить выплаты НДС в бюджет почти на 70 т.р.

Алтайский центр финансового консалтинга

| IamAlexy | |

| bazvan | (0) На закрытом форуме есть пояснения по этому поводу |

| shuhard | (0) оксись каждый раз, когда меняется структура баланса, ты обязан её редуцировать в прошлые периоды, в противном случае не возможно сравнение строк |

| bazvan | https://partners.v8.1c.ru/forum/thread.jsp?id=1121701 типа вот Таким образом мы соблюдаем п.10 ПБУ 4/99:

10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. |

| IamAlexy | шик и блеск..

интересно, а много ли пользователей не имеющих доступа на партнерку исправили баланс ручками поправив цитирую «за этой сырой и глючной адинеской» баланс в частности колонки 2011 и 2010 г. ? |

| IamAlexy | (3) спасибо добрый человек, пусть будут тучны твои стада и жены нагродят тебя могучими сыновьями… |

| Irbis | bazvan

Звёзы куда деваются? Пропиваешь что ли? |

| bazvan | (6):)))) |

| bazvan | (4) а зачем иметь доступ на партнерку?? Ващето пользователи должны знать матчасть. |

| IamAlexy | (8) уааа хаааа хааааа

насмешил… знать.. 1С делает ВСЕ чтобы в их программах работали кухарки с трудовой книгой в которой записано «бухгалтер» какая к черту матчасть? |

| bazvan | (9) ну и тогда в ЖПО, все ясно и понятно |

Проводки по счету «76.09»

По дебету

| Дебет | Кредит | Документ | |

| 76.09 | 50.01 | Выдача наличных денежных средств из кассы организации в счет погашения задолженности перед разными дебиторами и кредиторами в руб. | Выдача наличных |

| 76.09 | 50.01 | Выдача наличных денежных средств из кассы организации в счет погашения задолженности по уплате штрафов, неустоек за нарушение договорных обязательств в руб. | Выдача наличных |

| 76.09 | 50.03 | Возврат денежных документов из кассы организации разным дебиторам и кредиторам в руб. | Выдача денежных документов |

| 76.09 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед разными дебиторами и кредиторами в руб. | Списание с расчетного счета |

| 76.09 | 55.02 | Перечисление денежных средств со специального счета организации (чековая книжка) в счет погашения задолженности кредитной организации по предъявленным чекам | Списание с расчетного счета |

| 76.09 | 60.01 | Зачтены средства, полученные на приобретение товаров от принципала (комитента) | Поступление (акты, накладные) |

| 76.09 | 62.01 | Переуступка права требования задолженности покупателя по договору в руб. | Корректировка долга |

| 76.09 | 62.01 | Удержание агентом агентского вознаграждения из суммы выручки, предъявленной покупателю (учет у агента) | Отчет комитенту |

| 76.09 | 62.01 | Удержание комиссионером комиссионного вознаграждения из выручки от реализации товаров, проданных покупателю (учет у комиссионера, субкомиссионера) | Отчет комитенту |

| 76.09 | 90.01.1 | Отражение задолженности кредитной организации при продаже товаров в автоматизированной торговой точке с привлечением кредита (розница). Признание доходов от реализации по обычным видам деятельности, не облагаемым ЕНВД | Отчет о розничных продажах |

| 76.09 | 90.01.2 | Отражение задолженности кредитной организации при продаже товаров в автоматизированной торговой точке с привлечением кредита (розница). Признание доходов от реализации по обычным видам деятельности, облагаемым ЕНВД | Отчет о розничных продажах |

| 76.09 | 91.01 | Списание суммы задолженности прочих кредиторов в связи с истечением сроков исковой давности по договору в руб. Признание прочих доходов | Корректировка долга |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 76.09 | Ввод начальных остатков: расчеты с разными дебиторами и кредиторами в руб. | Ввод остатков |

| 50.01 | 76.09 | Поступление наличных денежных средств в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.01 | 76.09 | Поступление денежных средств агенту от покупателя (учет у агента) | Отчет о розничных продажах |

| 50.01 | 76.09 | Поступление денежных средств от покупателя за товары, материалы, готовую продукцию, реализованные комиссионером по договору в руб. (розница, учет у комиссионера, субкомиссионера) | Отчет о розничных продажах |

| 50.02 | 76.09 | Поступление наличных денежных средств в операционную кассу от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.03 | 76.09 | Поступление денежных документов в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление денежных документов |

| 51 | 76.09 | Поступление денежных средств на расчетный счет организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление на расчетный счет |

| 60.01 | 76.09 | Выдача чека в счет погашения задолженности перед поставщиком по договору в руб. | Корректировка долга |

| 60.31 | 76.09 | Выдача чека в счет погашения задолженности перед поставщиком по договору в у.е. | Корректировка долга |

| 62.01 | 76.09 | Отражение задолженности покупателя перед принципалом (учет у агента) | Отчет о розничных продажах |

| 62.01 | 76.09 | Отражение задолженности покупателя за реализованные комиссионером товары, материалы, готовую продукцию по договору в руб. (оптовая торговля, учет у комиссионера) | Реализация (акты, накладные) |

| 62.32 | 76.09 | Выдача чека в счет ранее полученных авансов (предоплат) по договору в у.е. | Корректировка долга |

| 63 | 76.09 | Списание суммы задолженности прочих дебиторов за счет резервов по сомнительным долгам по договору в руб. | Корректировка долга |

| 91.02 | 76.09 | Списание суммы задолженности прочих дебиторов в связи с истечением сроков исковой давности по договору в руб. | Корректировка долга |

Существующие субсчета

К 76 спецсчету могут применяться следующие субсчета:

- 76.1 Для расчетов по страхованию личностного и имущественного характера. Он учитывает страхование жизни и здоровья персонала, а также договор по страхованию имущественных ценностей компании. Учитывает добровольное и обязательное страхование;

- 76.2 Для расчетов по актам претензий. Используется для оформления денег по возникающим ситуациям претензий. Среди них могут быть штрафы или неустойки по невыполненным обязательствам. Субсчет может быть применен как к договоренностям с поставщиками, так и при налоговых задолженностях;

- 76.3 Для расчетов дивидендов акционеров общества и прочим доходам. Он учитывает начисление и выплату дивидендов учредителям организации по итогу отчетного периода;

- 76.6 Для расчетов по депонации. На нем идет расчет с сотрудниками организации по деньгам, которые были зачислены, но не выплачены в положенный срок.

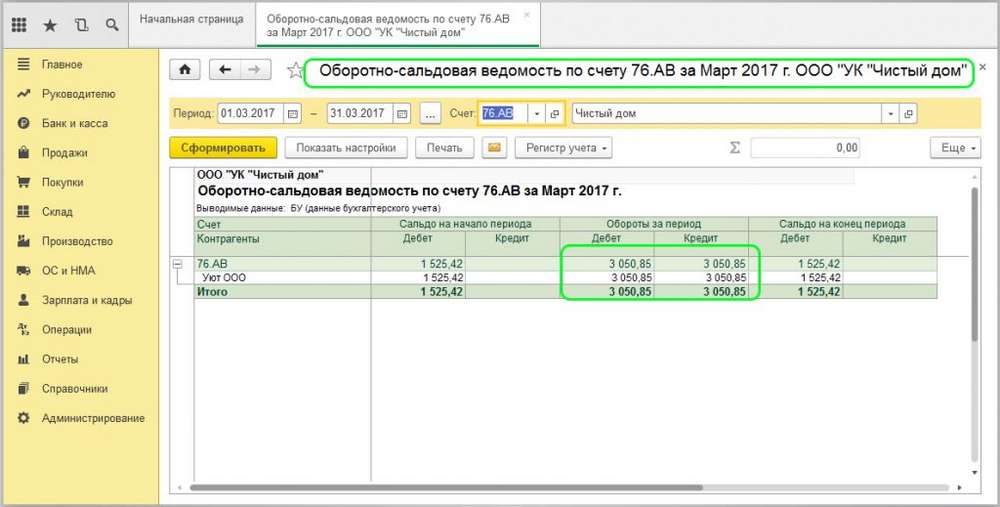

В оборотно-сальдовой ведомости по 76 счету учитывается сальдо на конец периода

В оборотно-сальдовой ведомости по 76 счету учитывается сальдо на конец периода

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Субсчет 76.АВ «Налог на добавленную стоимость по авансам и платежам»

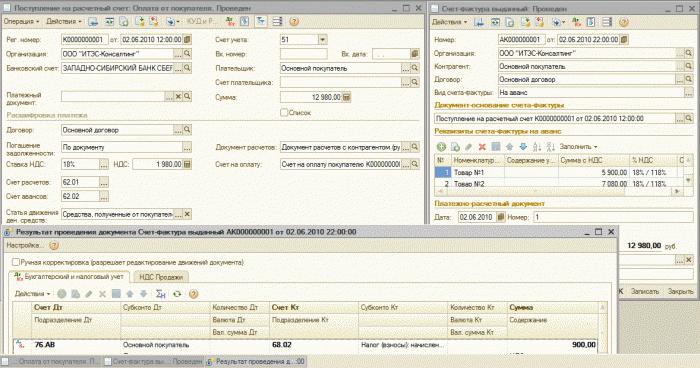

Обобщать информацию о расчетах по уплате НДС с предварительных оплат позволяет счет 76.АВ. Бухгалтерский учет ведется с теми заказчиками и покупателями, от которых заблаговременно поступили деньги под планируемую отгрузку товаров или для оказания разных видов услуг.

Хозяйственные операции могут быть разными. Например: Д68.02 К76.АВ – учет налога на добавленную стоимость по оплате, полученной от клиента заблаговременно. Д 76.АВ К68.02 – начисление НДС по средствам, заранее полученным от покупателей. Счет 76. АВ имеет следующие субконто (аналитические признаки): «Контрагенты», «Счета-фактуры».

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на » затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50.1 К76.2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76.2 К94 на сумму 35000.

Д76.2 К91 – отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

Значение счета 76АВ в бухгалтерском учете

Доброе утро. Субсчет 76.АВ используется для отражения НДС при получении аванса от покупателя (заказчика). Если Вы являетесь плательщиком НДС, то при получении аванса обязаны выставить счет-фактуру на аванс и уплатить налог в бюджет (п.1 ст. 168 НК РФ). При поступлении аванса Вы делаете проводки в учете Д 51 К 62.02 ( на основании выписки банка, отражая свой долг перед покупателем по полученному авансу) и Д 76.АВ К 68.02 (выставив счет-фактуру и отражая свой долг перед бюджетом в части начисления НДС). Далее после отгрузки товаров (выполнения работ, оказания услуг), в счет которых аванс поступил, Вы вправе применить вычет по НДС с ранее выставленной счет-фактуры на аванс (ст. 171, ст. 172 НК РФ) и сделать запись в книгу покупок Д 68.02 К 76.АВ. То есть субсчет 76.АВ служит «накопителем» информации об авансах полученных в аналитике счетов-фактур выставленных. Аналогично используется субсчет 76.ВА (НДС с авансов выданных), когда Вы уплачиваете аванс поставщику,применяете вычет с этого аванса, а впоследствии при отгрузке НДС восстанавливаете. К слову, такую нумерацию (именно 76.АВ и 76.ВА) предлагаю разработчики бухгалтерский программ во встроенных в них планах счетов. На основе Плана счетов (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н) организации разрабатывают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета в конкретной данной организации. Поэтому Вы при отражении вышеуказанных операций Вы можете в своем рабочем плане счетов необходимые субсчета с иной нумерацией, например, 76.10, 76.11, если эти номера не заняты, 76.АП (аванс полученный), 76.АВ (аванс выданный) и т.п., главное, чтоб при этом была предусмотрена возможность обеспечения полноты учета.

Счет 76 бухгалтерского учета — это активно-пассивный счет»Расчеты с разными дебиторами и кредиторами», аккумулирует информацию о расчётах по операциям с дебиторами и кредиторами, не относящимся к счетам 60-75, например — по суммам, которые организация удерживает из оплаты труда работников на основании исполнительных документов. С помощью типовых проводок и наглядных примеров рассмотрим специфику использования счета 76, его субсчета 76.05, 76.09 и 76 АВ, а также особенности отражения операций по счету 76: по учету НДС по предоплате, услуг ЖКХ и продажи квартиры работнику.

Бухгалтерские проводки по счету 02

Что касается проводок, то в рамках 02 счета к таковым следует отнести:

- Списание суммарного показателя начисленной амортизации по выбывшим ОС (Д02 К01);

- Списание суммы износа определенного имущества, которое необходимо сдать в процедуру аренды;

- Списание суммарного показателя амортизации по основным средствам, которые были переданы в структурное подразделение предприятия — внутренние перемещение (Д02 К01);

- Изменение суммарного показателя амортизационной составляющей вследствие переоценки стоимости основных средств (Д83 К02 при дооценки стоимости или Д02 К91/1 при уценке);

- Осуществлено начисление суммы амортизации по тем объектам, которые были применены в основном производстве (Д20 К02);

- Осуществлено начисление суммы амортизации по объектам вспомогательного производства (Д23 К02);

- Осуществлено начисление амортизации по объектам ОС административного характера (Д26 К02);

- Осуществлено начисление амортизации за имущественные объекты, которое предназначается на общепроизводственные нужды (Д25 К02);

- Отражено начисление амортизации торговыми предприятиями (Д44 К02);

- Увеличение начисленной амортизации из-за возрастания ценового эквивалента основных средств по информационным данным проведенной переоценки (Д83 К02);

- Уменьшение начисленной амортизации из-за уменьшения ценового показателя основных средств по данные переоценки (Д02 К91/1).

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Какие применяются субсчета

К счету 76 могут быть открыты следующие субсчета:

- 76.1 Личное и имущественное страхование – учет операций по страхованию здесь происходит только в отношении перечисленных видов страхования, для обязательного пенсионного, медицинского, социального страхования применяются иные счета. Этот субсчет применяется как для учета страховых взносов по страхованию, так и сбора информации по страховым возмещениям. Здесь же фиксируются операции по страхованию жизни и здоровья работников компании. Аналитика осуществляется по видам страхования и страховщикам.

- 76.02 Претензии — на этом субсчете происходит обобщение информации о возникающих претензиях по качеству поставляемого товара, претензий за нарушение условий по заключенным договорам в отношении сроков, объема и т. д. Здесь учитываются начисляемые штрафы, пени, предусмотренные соглашениями. Аналитика ведется по дебиторам и выставляемым претензиям.

- 76.3 Дивиденды — здесь происходит обобщение информации о начисленных доходах, причитающихся организации как, учредителю, а также их выплатах. Аналитика ведется по каждому источнику подобного дохода. См. пошаговую инструкцию: как выплатить дивиденды учредителю.

- 76.4 Депонированная зарплата — предназначен для учета не полученной в срок заработной платы, которая направлена предприятием на расчетный счет с пометкой «Депонировано». Аналитика ведется по работникам, не получившим вовремя свою зарплату.

- Расчеты по исполнительным листам — предназначен для обобщения информации по производимым работником удержаниям на основании поступивших документов от приставов – алименты, прочие удержания и т. д. Аналитика ведется по работникам-должникам и поступившим исполнительным листам.

- Расчеты с прочими покупателями и заказчиками — на этом счете учитываются операции, которые не относятся в основной деятельности компании. К примеру, здесь могут отражаться уплата пошлин, расчеты с нотариусом и т.д.

В зависимости от особенностей ведения операций, на счете 76 помимо основных субсчетов, рекомендованных типовым Планом счетов, могут открываться аналогичные, но для учета операций в иностранной валюте.

Например, 76/6 — Расчеты с прочими покупателями и заказчиками в рублях и 76/26 — Расчеты с прочими покупателями и заказчиками в валюте.

бухпроффи

Внимание! Если перечень открываемый субсчетов отличается от типового, то он обязательно должен быть указан в принятой учетной политике организации

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Счет 76-2 — Расчеты по претензиям

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям: к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками); к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу — в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками»; к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»; за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, — в корреспонденции со счетами учета затрат на производство; к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, — в корреспонденции со счетами учета денежных средств, кредитов; а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), — в корреспонденции со счетом 91 «Прочие доходы и расходы». Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами». Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

Договоры лизинга

Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя.

С 1 января 2022 года операции по аренде (лизингу) учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Начать применять Стандарт можно и раньше. Перейти на новые правила по учету лизинга вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Формируются записи:

- Дт 76 Кт 51 — выплачен авансовый платеж;

- Дт 001 — объект принят к учету;

- Дт 20 (26, 44) Кт 76 — лизинговый платеж к уплате;

- Дт 19 Кт 76 — НДС с платежа;

- Дт 68 Кт 19 — НДС к вычету;

- Кт 001 — списан предмет финансовой аренды по окончании договора.

Подробнее о бухгалтерских проводках у лизингодателя и лизингополучателя читайте в материале «Лизинг при УСН доходы минус расходы – проводки».

Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС. В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена.