Книга покупок в 1с 8.3: формирование и заполнение

Содержание:

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

- Размер НДС по журналу приобретений.

- Размер вычетов по декларации.

- Сумма на дебетовом счете 68/2.

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Инструкция по заполнению книги

Перед внесением записей в книгу необходимо ознакомиться с содержанием Правил, утвержденных правительственным постановлением №1137. Заполнение граф книги покупок:

| Номер графы | Пояснения по заполнению |

| 1 | Порядковая нумерация строк таблицы с регистрационными записями. |

| 2 | Код операции берется из Перечня, приложенного к приказу ФНС ММВ-7-3-136@ от 14.03.16.

Коды можно указать через запятую, если в регистрируемом с/ф одновременно отражены несколько операций. |

| 3 | №, число, месяц, год, указанные в регистрируемом документе (из гр.1 с/ф). |

| 4 | Заполняется № и дата, если регистрации подлежит исправленный с/ф, то есть переносятся данные из стр.1а в с/ф. |

| 5 | Вносится № и дата с/ф корректировочного типа – самостоятельного документа, составляемого в дополнение к исходному. |

| 6 | Указывается № и дата исправленного с/ф корректировочного типа. |

| 7 | Реквизиты платежного документа заполняются, если момент уплаты налога предшествует принятию этого налога к вычету:

|

| 8 | День, в который ценности, услуг, работы, указанные в с/ф, оприходованы. |

| 9-10 | Реквизиты продавца из полей 2 и 2б с/ф. |

| 11-12 | Реквизиты посредника, если с/ф составляется при выполнении компанией функций налогового агента. |

| 13 | № таможенной декларации, если для ввозимых в РФ ценностей требуется таможенное декларирование. Для корректировочного (в том числе исправленного корректировочного) с/ф графу заполнять не нужно. |

| 14 | Ставится код и название валюты, если суммы в с/ф выражены в иностранной валюте. Если суммы в российских рублях, графа не заполняется. |

| 15 | Общая стоимость по с/ф, включающая НДС, из гр.9 в строке «всего» регистрируемого с/ф. Если регистрируется авансовый с/ф, то вписывается общая величина аванса с НДС. |

| 16 | Общий НДС по с/ф, который компания вправе направить к вычету, берется из гр.8 с/ф в стр. «Всего». |

Пример заполнения книги покупок:

Как заполнять журнал регистрации продаж

На первом листе налогоплательщик указывает наименование, ИНН, КПП и отчетный период. В табличной части необходимо в хронологическом порядке регистрировать документы, на основании которых начисляется НДС.

Особенности составления табличной части:

- Код вида операции (гр. 2) выбирается из перечня к приказу ФНС №ММВ-7-3/136@ от 14.03.2016. Самые часто применяемые коды: отгрузка — 01, предоплата за товар — 02.

- Номер и дата счета-фактуры, название покупателя, его ИНН и КПП записываются на основании счета-фактуры — исходного или корректировочного.

- При регистрации счета-фактуры с исправлением номер и дата исправления записываются в 4-м или 6-м столбцах (для корректировочного счета-фактуры).

- Графа 3а предназначена для указания регистрационного номера таможенной декларации. Ее заполняют только при необходимости.

- Графа 3б «Код вида товара» понадобится только в том случае, если товары вывозятся на территорию государств ЕАЭС. Код указывают в соответствии с единой товарной номенклатурой внешнеэкономической деятельности союза.

- Для отражения реализации товаров или услуг через посредника (комиссионера, агента) заполняются графы 9 и 10.

- Номер и дата платежного поручения (гр. 11) заполняются, только когда оплата счета-фактуры — это основание для начисления НДС. Например, при получении продавцом аванса.

- В графе 12 указываются название и код валюты. Заполнение предусмотрено только в отношении иностранной валюты.

- Стоимость реализации или величина полученного аванса за покупку, включая НДС, отражается в графе 13а (для операции в валюте) или 13б (для операции в рублях). Сумму продажи без учета НДС надо показать в столбцах 14, 14а, 15 или 16 в зависимости от применяемой ставки (20, 18, 10 или 0%). При получении аванса эти поля остаются незаполненными. Сумму налога показывают в графах 17, 17а или 18 — тоже в зависимости от ставки. Когда регистрируют корректировочный счет-фактуру, указывают увеличение стоимости товаров (работ или услуг) и увеличение суммы НДС.

Книгу с регистрацией продаж подписывает руководитель организации или иное лицо, наделенное полномочиями.

По итогам квартала суммируются значения в столбцах с 14 по 19, на основании которых формируется декларация для исчисления суммы к уплате.

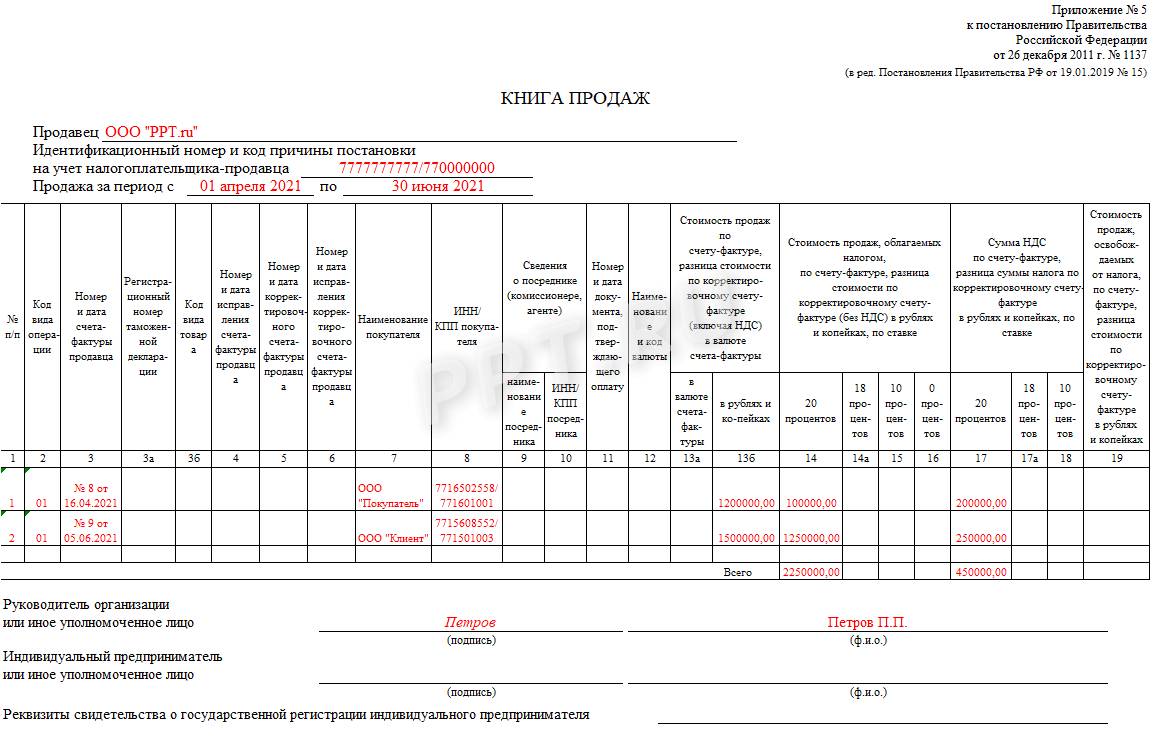

Покажем пример, как оформить книгу продаж для налоговой в 2021 году, используя следующие исходные данные:

Автоматизированный учет продаж и покупок

В век современных технологий все требует оперативного обновления и своершенствования, в том числе и учет продаж. Все больше компаний прибегают к автоматизации бизнеса, чтобы увеличть скорость работы и соответственно обеспечить стабильный рост доходов.

Онлайн-программа Класс365 позволяет вести учет продаж легко и быстро, используя более 50 готовых форм учетных документов, а также функцию автоподстановки данных. Вы сможете с легкостью и минимальными навыками оформить операции возврата, списания, прихода товара всего за несколько минут и не допустить ни единой ошибки. Вы всегда сможете найти и просмотреть созданный документ, а также отправить его по почте или распечатать прямо из системы.

Многие предприниматели откладывают этап автоматизации бизнеса на неопределенный срок из-за предстоящих больших затрат, периода внедрения, обучения персонала. Однако Класс365 позволяет автоматизировать бизнес всего за несколько минут! Достаточно зарегистрироваться и войти в свой персональный аккаунт, где вас ждет полноценная и готовая к работе система для автоматизации. Освоение займет у вас всего 15 минут и не более!

Часто возникающие вопросы ↑

В каких нюансах еще стоит разобраться плательщикам налогов при подготовке Книги покупок?

Как проверить документ по покупкам

Если будет допущена ошибка, то налоговая инспекция вычеркнет отраженную сумму налога, сделают доначисление налога и пеню.

Поэтому стоит внимательно проверять сведения. Как это сделать:

- Стоит проверить, правильно ли оформлена Книга. Пересмотрите, есть ли номера, название продукции, суммы налога и общие показатели стоимости. Нельзя делать сквозную нумерацию.

- Далее пересмотрите, все ли подписи и печати проставлены. Все правки должны утверждаться руководством или назначенным лицом.

- Проведите сверку с поставщиком. Стоит сверить суммы, номер, дату счета. Необходимо проверить, правильно ли отражены реквизиты компаний.

- Осуществляется проверка сумм с показателями, которые имеются в оборотно-сальдовых ведомостях.

Формирование выписки из отчета для Налоговой

Компания может подавать инспектору выписку из Книги покупки при налоговых проверках контрагентов. Книга – это регистр учета самой фирмы, который также касается и контрагентов.

Предоставлять выписку необходимо для установления изготовителя поставленного товара для выявления, является ли операция проведенной реально.

Формат выгрузки книги покупок

Разберемся, как выгрузить Книгу покупок в формате XML в качестве приложения к отчетности по НДС. Документ в таком формате подчиняется специальному виду структуры.

Конечный пользователь в итоге может получить различное представление в виде XML. Именно поэтому не получится просто сохранять существующие показатели.

Налоговая служба выпустила специальный вид файлов формата *.xsd, в которых содержатся в установленных формах описания соответствующей XML-документации.

Стоит придерживаться такого алгоритма:

| Отчет формируют в MS Excel | Сведения для отчетности можно получать с помощью ручного копирования на лист MS Excel, методом чтения информации из базы или используя средства построения отчетностей. Сведения анализируются бухгалтерией, корректируются |

| Далее запускается процедура экспорта сведений | Из отчетности в XML-файлы конкретной структуры |

| Файлы, что работник подготовил, следует загрузить по телекоммуникационному каналу связи | С помощью операторов ЭДО (СБИС, Контур, Такском и т. д.), проводится проверка, соответствуют ли сведения на допустимость показателей. Затем отчет предоставляется в налоговый орган |

Для выгрузки Книги покупок в файл Excel для предоставления в налоговые органы стоит придерживаться такого порядка действий:

| Нужно открыть документ | Покупка – ведение Книги – Книга покупок (Постановление 1137) |

| Далее сохраняется документ | файл – сохранить как |

В формате xml для загрузок НДС+ возможно отражение сообщения о том, что могут поддерживаться только файлы форматов XML или ZIP. Тогда нужно обратиться в службу поддержки.

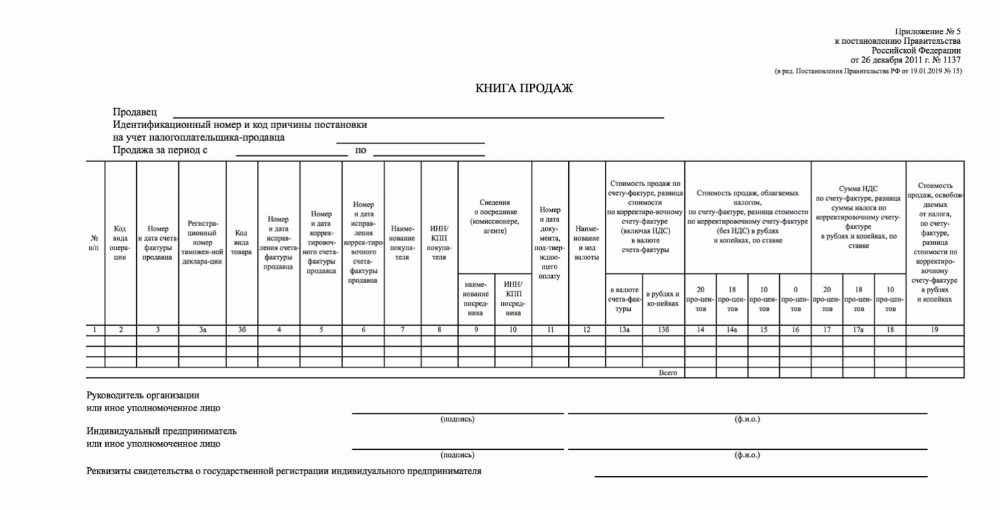

Книга продаж

Книга продаж предназначена для расчета НДС к уплате в бюджет.

Книгу продаж заполняют:

- Плательщики НДС;

- Лица, освобожденные от обязанностей плательщика НДС на основании ст.145 НК РФ (так как согласно п.6 ст.145 НК РФ книга продаж является документом, подтверждающим право на освобождение от уплаты НДС);

- Налоговые агенты по НДС (даже если они применяют специальные налоговые режимы).

Какие документы регистрировать в Книге продаж?

- Счета-фактуры

- Данные лент ККТ (контрольно-кассовая техника) и БСО (бланки строгой отчетности)

- Счета-фактуры, выставленные налоговыми агентами

- Корректировочные счета-фактуры, составленные при увеличении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются продавцами

- Корректировочные счета-фактуры, составленные при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются покупателями

- Счета-фактуры, на основании которых входящий НДС был принят к вычету, при восстановлении НДС на основании п.3 ст.170 НК РФ

- Бухгалтерские справки-расчеты при восстановлении НДС по объектам недвижимости в соответствии с п.6 ст.171 НК РФ.

Как заполнить Книгу продаж?

В книге продаж в хронологическом порядке регистрируются документы, на основании которых начисляется НДС.

Корректировочный счет-фактура регистрируется в книге продаж за налоговый период, когда составлены документы, которые являются основанием для составления КСФ.

В шапке заполняется наименование продавца, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Графа 3а. Регистрационный номер таможенной декларации заполняется в особых случаях, а именно, когда товары для внутреннего потребления выпущены на территории Калининградской области и прошли этапы свободной экономической зоны. Регистрационный номер таможенной декларации — это номер, проставленный сотрудником таможенной службы в декларации на товары, под которым она зарегистрирована в реестре.

Графа 3б. Код вида товара заполняется, если товары вывозятся на территорию стран ЕАЭС. Код указывается на основании товарной номенклатуры внешнеэкономической деятельности союза.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета фактуры.

Графы 7, 8. Наименование покупателя, ИНН/КПП покупателя — указывается наименование, ИНН/КПП покупателя.

Графы 9, 10. Сведения о посреднике (комиссионере, агенте) — указывается наименование, ИНН/КПП посредника.

Графа 11. Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей.

Графа 12. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графы 13а, 13б. Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры. Стоимость указывается в валюте счета-фактуры (гр.13а для операций в валюте), в рублях и копейках (13б для операций в рублях).

Графы 14, 14а, 15, 16. Стоимость продаж, облагаемых налогом по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по соответствующей ставке 20%, 18%, 10%, 0%. При получении аванса данные поля не заполняются. По корректировочному счету-фактуре продавец показывает увеличение стоимости продаж, покупатель — уменьшение стоимости продаж.

Графы 17, 17Аа, 18. Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по соответствующей ставке 20%, 18%, 10%. По корректировочному счету-фактуре продавец показывает увеличение НДС, покупатель — уменьшение НДС.

Графа 19. Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках заполняется, если налогоплательщик имеет освобождение от уплаты НДС по ст.145 и 145.1 НК РФ.

Когда вести книгу продаж?

В книге продаж фиксируются расчеты оплаты НДС налога. Вся информация, относящаяся к исчислению налогообложения, фиксируется в книге. Ведение книги согласно действующему законодательству не обязательно при следующих условиях:

- Имеют законное освобождение от оплаты НДС.

- Юридические лица, занимающиеся проведением торговых и иных операций, не подлежащих оплате НДС налога.

- Реализация товаров осуществляется за границей.

Обязательное оформление книги продаж трактуется в следующих случаях:

- Для организаций, обязанный оплачивать НДС и плательщиков, имеющих законные основания на освобождение от оплаты. Во втором случае книга продаж необходима для предоставления в налоговый орган информации об освобождении.

- Налоговые агенты, освобожденные от оплаты НДС.

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Что такое журнал учета огнетушителей и как его правильно вести на предприятии, вы можете прочесть в этой статье.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Как заполнить книгу покупок?

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

Образец заполнения книги продаж.

Образец заполнения книги продаж. Пример книги продаж.

Пример книги продаж. Образец заполнения книги покупок.

Образец заполнения книги покупок.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Основные сведения ↑

В нормативную базу внесено правки в отношении правил ведения документации, что используется при расчете НДС.

Какие же нюансы в текущем году стоит знать плательщикам при заполнении Книги покупок?

Понятие

Все записи, которые сделаны в документе, определяют размер НДС, что может приниматься к вычетам. В Книге регистрируется та документация, что является подтверждением оплаты налогов после покупки продукции, услуг, работ.

Кто должен составлять отчет?

Книга покупок ведется всеми налогоплательщиками сумм в виде НДС, кроме:

- тех лиц, кто имеет освобождение от такого обязательства;

- тех, деятельность которых не облагается НДС, в том числе тогда, когда место ведения бизнеса расположено за пределами Российской Федерации.

Где можно взять бланк?

Образцы бланков можно попросить в региональном отделении налогового органа, а также скачать на интернет-порталах. Сверху указывают название фирмы, ИНН, КПП покупателей, период, в котором совершено покупку.

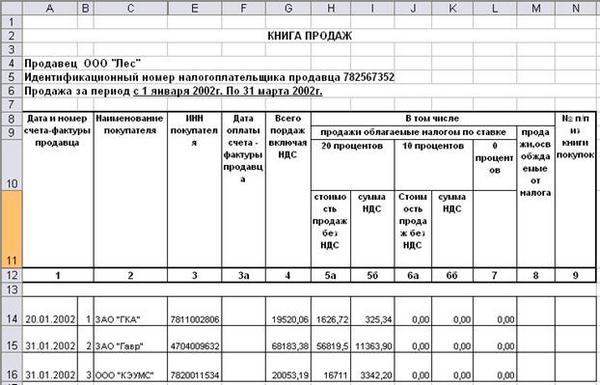

Новая форма книги продаж с 1 октября 2017 года: бланк и образец заполнения

Как изменилась форма книги продаж с 1 октября 2017 года? Внесены ли поправки в правила заполнения книги? Где бесплатно скачать новый бланк? Как изменения повлияют на расчеты по НДС? Ответим на наиболее распространенные вопросы и приведем образец заполнения книги продаж на новом бланке.

Кто и зачем ведет книгу продаж

Чтобы определить сумму НДС к уплате, компания должна вести книгу продаж. Ее должны вести (п. 3 ст. 169 НК РФ):

- плательщики НДС, в т.ч. получившие освобождение по ст. 145 НК РФ;

- налоговые агенты по НДС (в том числе, «упрощенцы» и «вмененщики»).

В книге продаж необходимо, в частности, регистрировать:

- счета-фактуры, сформированные при совершении операций, которые признаются объектом налогообложения по НДС;

- показания лент ККТ и бланки строгой отчетности (при розничной торговле населению за наличный расчет);

- счета-фактуры, составленные (выставленные) налоговыми агентами;

- корректировочные счета-фактуры, составленные при увеличении стоимости – регистрируются продавцами;

- корректировочные счета-фактуры, составленные при уменьшении стоимости – регистрируются покупателями.

Что изменилось с 1 октября 2017 года

Форма и порядок ведения книги продаж определены в приложении 5 к Постановлению Правительства РФ от 26.12.2011 № 1137. Однако с 1 октября 2017 года вводится в действие новая форма книги продаж. Это обусловлено вступлением в силу Постановления Правительства от 19.08.2017 № 981. Также есть и другие поправки, которые связаны с заполнением книги и внесением в нее изменений. Далее поясним, что именно изменилось.

В книгу добавили две новые графы

Книга продаж с 1 октября 2017 года дополнена двумя новыми графами:

- графа «3а» – «Регистрационный номер таможенной декларации». Она нужна резидентам особой экономической зоны Калининградской области, чтобы указывать в новой графе номер таможенной декларации, оформленной при выпуске товаров;

- графа «3б» – «Код вида товара». Эта графа для организаций, которые экспортируют товары в страны ЕАЭС. Коды нужно заполнять в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Вместе с этим стоит сказать, что даже если эти графы вам не нужны (вы никак не связаны с особой экономической зоной и ввозите товары в ЕАЭС), то с 1 октября 2017 года, все равно, нужно формировать книгу продаж на новом бланке.

Скачать бланк новой формы книги продаж, действующий с 1 октября 2017 года.

Скачать образец заполнения новой формы книги продаж по форме, применяемой с 1 октября 2017 года.

Изменили сроки подписи книги

Если книга продаж формируется на бумажном носителе, то с 1 октября 2017 года руководитель (ИП или иное уполномоченное лицо) должен будет подписывать книгу не позднее 25-го числа месяца, который следует за налоговым периодом. Прежде книгу нужно было подписывать не позднее 20-го числа соответствующего месяца. То есть, стало на 5 дней больше.

Внесение исправлений и корректировок

При заполнении книги продаж, разумеется, возможны ошибки. С 1 октября 2017 года порядок внесения исправлений в книгу продаж будет прописал более подробно. Так, например, если требуется внести исправления в книгу продаж истекших налоговых периодов (то есть, кварталов), то следует заполнить дополнительный лист. В нем первоначальный счет-фактуру аннулируют (показатели отражаются со знаком «минус»), а исправительный – регистрируйте с положительными значениями.

Скачайте бланк дополнительного листа книги продаж, применяемой при расчетах по НДС, с 1 октября 2017 года.

Скачайте образец заполненного дополнительного листа книги продаж, применяемого с 1 октября 2017 года.

Также с 1 октября 2017 года более детально прописаны правила о регистрации в книге продаж корректировочных счетов-фактур. Так, допустим, когда увеличивается стоимость отгруженных товаров (работ, услуг), то в книге продаж следует зафиксировать реквизиты первичного документа, который подтверждает согласие (факт уведомления) покупателя на такое изменение условий договора. Прежде настолько подробно эти вопросы урегулированы не были.

Как вести дополнительный лист к книге покупок

Дополнительный лист составляется при необходимости внести корректировки в книгу покупок при завершении квартала в связи с необходимостью:

- отменить ранее зарегистрированный в книге документ;

- добавить в прошедший квартал документ, поступивший с опозданием или с исправлением.

Заполнение дополнительного листа аналогично оформлению самой книги. Сначала в стр.«итого» переносятся следующие данные:

- Если заполняется первый дополнительный лист – то сведения из стр. «всего» книги покупок;

- Если заполняется второй и последующие листы – то сведения из стр. «всего» предыдущего дополнительного листа.

Далее заполняются 16 граф листа сведениями из регистрируемого с/ф. В зависимости от причины внесения регистрационной записи могут быть отличия в заполнении некоторых граф:

- Если аннулируется ранее зарегистрированный документ, то в гр.15 и 16 переносятся со знаком «-» данные из гр.9 и 8 соответственно стр. «всего» с/ф. Остальные графы заполняются обычным образом;

- Если регистрируется опоздавший с/ф, то реквизиты в графы таблицы вносятся так же, как и при заполнении книги покупок.

Далее подводятся итоги в стр. «всего» с учетом значений указанных в стр.«итого» – значение со знаком «+» складываются, со знаком «-» вычитаются. После завершения заполнения дополнительного листа он заверяется подписью руководителя и подшивается к основной книге. Если ведение осуществляется в электронном виде, то лист заверяется УКЭП руководителя.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Какие коды видов операций указывать в книге продаж и книге покупок?

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Содержимое книги покупок

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.

Внимание! Можно осуществить вывод сведений о счетах за определенный квартал, дата которого указана за данный период времени, но при этом получать их только в следующем квартале, причем до тех пор, пока еще не подана декларация

Правила заполнения

Существуют определенные правила по заполнению книги:

- нет ограничений в ведении книги только на бумажном носителе или только на электронном – оба варианта разрешены;

- числовые данные заполнять в русской валюте, включая копейки, кроме 15 пункта, где используется иностранная валюта;

- в случае совершения ошибки или описки регистрируется дополнительный счет на чистом листе одного и того же квартала;

- книга покупок на бумажном носителе относится на подпись руководителю организации. Делать это нужно до 25 числа отчетного периода. Нумерация страниц и печать также нужны;

- сохранять документацию как минимум 4 года с момента внесения заключающей записи.

Кроме того, непосредственное заполнение происходит следующим образом – титульный лист заполняется полным или кратким наименованием организации покупателя и вносится КПП с ИНН. Графы заполнять по образу и подобию с книгой продаж, однако несколько строчек все же стоит разъяснить:

- заполнение первой графы осуществляется первичным порядковым номером счета-фактуры;

- в шестую строку вносить регистрационные данные исключительно при экспорте;

- с 8 по 11 строку вводить конечные суммы после приобретений и налогообложений. В первый столбец – сумма, второй – налог;

- в 10 строчке должны отражаться данные в числовом виде о конечной сумме без налога. Предназначена для налогоплательщиков, занимающихся экспортом.

Где можно скачать книгу покупок 2021 (бланк)?

Найти и и книг покупок легко в интернете, например на сайтах справочно-правовых систем. При необходимости там можно увидеть не только форму, но и образцы заполнения книги покупок 2021 года

При поиске актуальных бланков и образцов книги покупок примите во внимание, что размещенные в интернете формы не всегда учитывают произошедшие изменения законодательства. То есть найденный вами бланк по запросу «Книга покупок 2019» может быть неактуальной формы

В настоящее время применяется форма, утв. постановлением Правительства от 26.12.2011 №1137 в редакции постановления Правительства РФ от 19.08.2017 № 981.

Чтобы избежать ненужных поисков и исключить вероятность применения неактуальных форм бланков, скачивайте их на нашем сайте. Как это сделать, расскажем в следующем разделе.

Всегда свежие налоговые и бухгалтерские новости, а также актуальные формы документов вы найдете в материалах, подготовленных нашими специалистами:

- «Можно ли ИП работать без кассового аппарата в 2019 году?»;

- «Форма 4-ФСС за 2 квартал 2021 года — образец заполнения».

Оформление книги покупок и книги продаж

Согласно принятой форме по закону 1137 от 26.12.2011, книга покупок и продаже ведется на бумажном или электронном носителе. Форма выбирается на усмотрение налогоплательщика. После окончания квартала после двадцатого числа, книги покупок и продаж, оформленные на бумаге, должны:

- Иметь подпись руководителя организации юридического лица или ответственным лицом, имеющим нотариально заверенное право подписи документации. Те же условия сохраняются для индивидуальных предпринимателей.

- Документ прошнуровать.

- Вручную проставляются страницы.

Полученный документ подтверждается синей печатью организаций или ИП. Говоря об электронном варианте, система проще. Документ не нуждается в проведении вышеперечисленных манипуляций. Каждая организация обязана проставить усиленную электронную подпись с цифровой защитой. Налоговая документация хранится в течение четырех лет с момента подписания.

Рекомендуется обратить внимание на нововведения при оформлении дополнительных листов. При корректировке и добавлении новых данных в книгу покупок, согласно действующему законодательству применяется новая форма отчетности

Производятся следующие манипуляции:

- В «Итого» переносятся конечные данные: из шестнадцатой графы за прошлый налоговый отчетный период, где зарегистрирована ошибка в счет-фактуре или в случае не оформления дополнительных листов. Из шестнадцатой графы за прошлый налоговый отчетный период, где зарегистрирована ошибка в счет-фактуре или в случае оформления дополнительных листов

- При выявлении ошибок до 16-ой строки, следующая запись идет с отрицательным показателем. В случае аннулирования документа, с восьмой по тринадцатую графы остаются пустыми.

- В шестнадцатом пункте должны быть подведены конечные расчеты и отображены в графе «Итого».

Можно ли вести книгу через 1С

Практически в каждой компании применяется программа 1С, которая обладает несколькими модификациями. Во многих версиях разрешено заполнять книгу продаж и покупок. Во время работы достаточно включать стандартные сведения из счетов-фактур, чтобы автоматически заполнялись нужные страницы книги.

К правилам использования 1С для заполнения документа относится:

- первоначально запускается программа;

- на странице главного меню выбирается раздел, называемый «Покупка»;

- среди открывшегося перечня находится вкладка «Ведение книги покупок»;

- дополнительно нужная вкладка располагается на панели функций;

- сведения в книгу вносятся по поступающим товарам или счетам-фактурам;

- если указываются доставленные товары или оказанные услуги, то ставится галочка, подтверждающая предъявление счетов-фактур, после чего указывается номер документа, его код и совершенные операции, которые позволяют отразить в книге вычеты по НДС;

- такой метод обладает некоторыми минусами, так как не получится сделать отдельные страницы по каждому счету-фактуре, так как приводятся исключительно их реквизиты;

- второй способ заключается в формировании записей на основании полученных счетов-фактур;

- при таком методе приводится детальная информация о каждом счете, причем к ней относится не только дата создания и номер, но и основание, коды операций, стоимость товаров, их описание, а также НДС;

- ставится галочка, позволяющая отразить вычеты НДС;

- при использовании второго способа в книге регистраций обязательно отражаются все полученные или выставленные счета-фактуры, причем сведения в них должны совпадать с информацией из книги.

При использовании ПО многие пункты заполняются автоматически, так как они вводятся при первоначальной регистрации. Поэтому достаточно нажать кнопку «Заполнить», чтобы сэкономить время и избежать ошибок в процессе переноса сведений из разных документов. При необходимости можно распечатать создаваемую книгу продаж и покупок, но обычно она передается в ФНС в электронной форме.

Бухгалтеры часто выбирают 1С для ведения книги, так как они хорошо разбираются в функционале программы, а также многие сведения заполняются автоматически, что позволяет экономить время на составление документов.