Как проверить книги продаж и покупок

Содержание:

Книга продаж

Книга продаж предназначена для расчета НДС к уплате в бюджет.

Книгу продаж заполняют:

- Плательщики НДС;

- Лица, освобожденные от обязанностей плательщика НДС на основании ст.145 НК РФ (так как согласно п.6 ст.145 НК РФ книга продаж является документом, подтверждающим право на освобождение от уплаты НДС);

- Налоговые агенты по НДС (даже если они применяют специальные налоговые режимы).

Какие документы регистрировать в Книге продаж?

- Счета-фактуры

- Данные лент ККТ (контрольно-кассовая техника) и БСО (бланки строгой отчетности)

- Счета-фактуры, выставленные налоговыми агентами

- Корректировочные счета-фактуры, составленные при увеличении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются продавцами

- Корректировочные счета-фактуры, составленные при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются покупателями

- Счета-фактуры, на основании которых входящий НДС был принят к вычету, при восстановлении НДС на основании п.3 ст.170 НК РФ

- Бухгалтерские справки-расчеты при восстановлении НДС по объектам недвижимости в соответствии с п.6 ст.171 НК РФ.

Как заполнить Книгу продаж?

В книге продаж в хронологическом порядке регистрируются документы, на основании которых начисляется НДС.

Корректировочный счет-фактура регистрируется в книге продаж за налоговый период, когда составлены документы, которые являются основанием для составления КСФ.

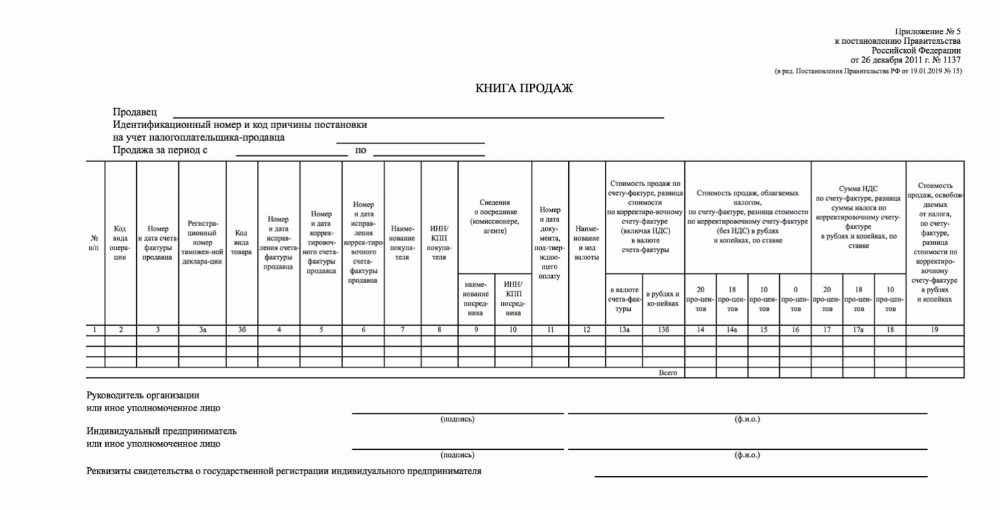

В шапке заполняется наименование продавца, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Графа 3а. Регистрационный номер таможенной декларации заполняется в особых случаях, а именно, когда товары для внутреннего потребления выпущены на территории Калининградской области и прошли этапы свободной экономической зоны. Регистрационный номер таможенной декларации — это номер, проставленный сотрудником таможенной службы в декларации на товары, под которым она зарегистрирована в реестре.

Графа 3б. Код вида товара заполняется, если товары вывозятся на территорию стран ЕАЭС. Код указывается на основании товарной номенклатуры внешнеэкономической деятельности союза.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета фактуры.

Графы 7, 8. Наименование покупателя, ИНН/КПП покупателя — указывается наименование, ИНН/КПП покупателя.

Графы 9, 10. Сведения о посреднике (комиссионере, агенте) — указывается наименование, ИНН/КПП посредника.

Графа 11. Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей.

Графа 12. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графы 13а, 13б. Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры. Стоимость указывается в валюте счета-фактуры (гр.13а для операций в валюте), в рублях и копейках (13б для операций в рублях).

Графы 14, 14а, 15, 16. Стоимость продаж, облагаемых налогом по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по соответствующей ставке 20%, 18%, 10%, 0%. При получении аванса данные поля не заполняются. По корректировочному счету-фактуре продавец показывает увеличение стоимости продаж, покупатель — уменьшение стоимости продаж.

Графы 17, 17Аа, 18. Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по соответствующей ставке 20%, 18%, 10%. По корректировочному счету-фактуре продавец показывает увеличение НДС, покупатель — уменьшение НДС.

Графа 19. Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках заполняется, если налогоплательщик имеет освобождение от уплаты НДС по ст.145 и 145.1 НК РФ.

Как проводить сверку

На основании положений ФЗ №134 с 2015 года все налогоплательщики при составлении декларации по НДС обязаны указывать сведения, содержащиеся в книге продаж и покупок. Дополнительно переносятся данные из счетов-фактур, которые были получены или выставлены. Представители ФНС проводят сверку этой информации.

Если во время проверки выявляются несоответствия, ошибки или неточности, то это приводит к привлечению компаний к ответственности. Сверка предполагает изучение документов сразу нескольких контрагентов. Обычно несоответствия говорят о следующих нарушениях:

- намеренное или случайное занижение размера НДС;

- завышение суммы, которая запрашивается в виде вычета.

Для получения более полной информации инспекторы запрашивают у налогоплательщиков дополнительную документацию. К ней относятся счета-фактуры, справки или иная первичная документация. Представитель компании вынужден составлять специальный письменный документ, в котором содержатся пояснения к каждому обнаруженному несоответствию.

Внимание! Пояснения передаются инспектору в течение 5 дней с момента получения соответствующего требования, причем если налогоплательщик не уложится в этот срок, то без объяснений взимается крупный штраф, а также принимается решение о неправомерности составления заявления на получение вычета. Если в процессе сверки выявляются разные проблемы или нарушения, то необходимо обратиться к партнерам, чтобы проверить первичную документацию

Нередко такие действия приводят к внесению корректировок в документы, что позволяет избежать негативных последствий от налоговых проверок. Но не допускается просто изменять документы задним числом, так как в будущем все равно может возникнуть разница при более детальной сверке

Если в процессе сверки выявляются разные проблемы или нарушения, то необходимо обратиться к партнерам, чтобы проверить первичную документацию. Нередко такие действия приводят к внесению корректировок в документы, что позволяет избежать негативных последствий от налоговых проверок. Но не допускается просто изменять документы задним числом, так как в будущем все равно может возникнуть разница при более детальной сверке.

Изменения в форме книги покупок и правилах ее заполнения

Комментируемое постановление изменило форму книги покупок и правила ее заполнения (п. 3 постановления). В графе 2 следует указывать код вида операции, а не дату и номер счета-фактуры. Ранее эта информация указывалась только в журнале учета счетов-фактур. Перечень кодов утвержден приказом ФНС России от 14.02.2012 № ММВ-7-3/83@ также для журнала учета. Отдельный перечень кодов для книги покупок пока не принят. Поэтому полагаем возможным использовать коды, утв. приказом ФНС России от 14.02.2012 № ММВ-7-3/83.

Введение в книгу покупок новой графы «Код операции» продиктовано тем, что с 1 января 2015 года налогоплательщики НДС (кроме посредников) не будут вести журнал учета счетов-фактур, который содержит данную информацию (п. 3 ст. 169 НК РФ в редакции Федерального закона от 20.04.2014 № 81-ФЗ).

Уточнено, что если в графе 2 указывается несколько кодов, их следует разделять точкой с запятой «;».

В графе 7 теперь указывается дата и номер документа, подтверждающего уплату НДС. Ранее информация о дате оплаты счета-фактуры продавца указывалась в графе 3. В постановлении уточняется, что данная графа заполняется при ввозе товаров в РФ. Рекомендуем заполнять данную графу также налоговым агентам при заявлении вычета НДС, обязательным условием которого является уплата налога (п. 3 ст. 171, п. 1 ст. 172 НК РФ).

В графе 10 объединена информация о ИНН и КПП продавца. Ранее ИНН продавца указывался в графе 5а, КПП – в графе 5б.

Добавлены графы, в которых следует указывать сведения о посреднике, через которого приобретаются товары (работы, услуги, имущественные права): графа 11 – его наименование, графа 12 – ИНН/КПП. Это направлено на прозрачность операций с участием посредника. Ведь при приобретении через посредника комитент (принципал) регистрирует в книге покупок счет-фактуру, перевыставленный посредником. В таком счете-фактуре, как правило, отсутствует информация о самом посреднике.

В графе 13 следует указывать номер таможенной декларации, если реализуются ввезенные в РФ товары, которые прошли таможенное декларирование. Такой подход в полной мере согласуется с правилами заполнения соответствующей графы 11 счета-фактуры. В ней ставится прочерк, если:

- оказаны услуги (письмо Минфина России от 20.09.2012 № 03-07-08/275);

- реализуются российские товары (письмо Минфина России от 20.09.2012 № 03-07-08/275);

- реализуются товары, ввезенные с территории стран – участниц Таможенного союза (письма Минфина России от 12.09.2012 № 03-07-14/88, от 25.07.2012 № 03-07-13/01-43).

Ранее в данной графе, помимо номера таможенной декларации, указывался также код страны происхождения товара.

Добавлена графа 14 «Наименование и код валюты». В ней следует указывать валюту, единую для всех товаров (работ, услуг, имущественных прав) по счету-фактуре, и ее цифровой код в соответствии с Общероссийским классификатором валют ОК (МК (ИСО 4217) 003-97) 014-2000, утв. постановлением Госстандарта России от 25.12.2000 № 405-ст. Соответствующая информация содержится в строке 7 счета-фактуры. В правилах отмечено, что данная графа заполняется только при приобретении за иностранную валюту, в том числе при безденежных расчетах. Если обязательство выражено в иностранной валюте, а расчеты производятся в рублях, то данная графа не заполняется.

Общая стоимость покупок по счету-фактуре с НДС (разница по корректировочному счету-фактуре с НДС) теперь указывается в графе 15, а не в графе 7. Новые правила обязывают указывать в данной графе стоимость в валюте, если расчеты за товары (работы, услуги, имущественные права) производятся в иностранной валюте. Прежняя редакция п. 8 правил ведения книги покупок требовала указывать стоимость в рублях и копейках.

Принимаемая к вычету сумма НДС по счету-фактуре (разница НДС по корректировочному счету-фактуре) указывается в графе 16 по-прежнему в рублях и копейках. Кроме того, в данную графу теперь следует переносить информацию из графы 9 строки «Всего к оплате» по счету-фактуре, а не стоимость товаров, по которым заявляли вычет НДС.

Кроме того, из книги покупок исключены графы, в которых стоимость и суммы НДС разбивались по налоговым ставкам (прежние графы 8а, 8б, 9а, 9б, 10, 11а, 11б), а также графы о стоимости покупок, освобожденных от НДС (прежняя графа 12).

Отметим, что в связи с введением новых граф изменена нумерация прежних. Аналогичные изменения внесены в форму и правила заполнения дополнительного листа книги покупок (пп.пп. «в» и «г» п. 3 постановления).

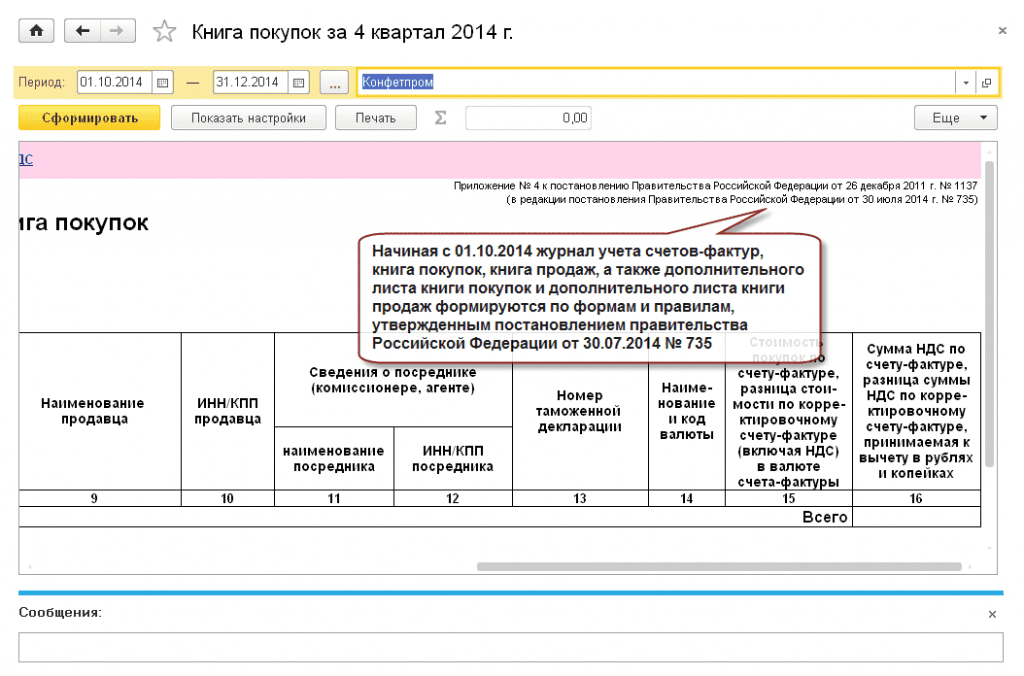

Соответствующие изменения внесены в программу «1С:Бухгалтерия 8», ред. 3.0, версия 3.0.34.19 – см. рис. 1.

Рис. 1 Новая форма книги покупок

Как регистрируются счёта-фактуры в книге покупок

Сведения, вносимые в книгу продаж и покупок, становятся источником для заполнения налоговой декларации, кроме того, она должна быть включена в декларацию: в п.8 вписываются данные из книги покупок, информация из книги продаж вводится в п. 9. Сама заполненная книга прилагается к декларации как доказательство достоверности вписанных данных. Счета-фактуры требуется регистрировать по датам их поступления в том периоде, когда появились обязанности по НДС.

Счёта-фактуры не нужно регистрировать при безвозмездной передаче товаров и услуг, если продукция передаётся через комитентов, при бумажно-валютных операциях на фондовых биржах.

Требуется зарегистрировать:

- расчетные документы, предъявленные поставщиком с показателями по ставке НДС, а также учётные документы об отгрузке.

- документы с подтверждением уплаты НДС при отгрузке с указанием всех реквизитов, возникших при формировании вычета по НДС.

Декларации по НДС в КПП — тема видео ниже:

Формирование документа

- Счета-фактуры, принимаемые покупателями от продавцов, требуется зафиксировать в книге покупок. Их регистрируют по датам появления права на налоговый вычет.

- Продавец применяет книгу продаж для фиксации счетов-фактур, контрольных кассовых лент, бланков строгой отчётности при предоставлении покупателям работ и товаров. Если при проведении какой-либо операции появляется обязательство по начислению и уплате НДС, то все имеющиеся по этим операциям счета-фактуры требуется занести в книгу продаж.

- Регистрация производится в хронологическом порядке, счета должны быть зафиксированы в том периоде, когда возникает обязательство по уплате налога.

- Налогоплательщик самостоятельно определяет, по какой форме оформить книгу продаж и покупок: согласно Правил она заполняется в электронной и бумажной формах.

- Требуется книги покупок и продаж отправлять ФНС в электронном виде, к ним прилагаются заполненные декларации по НДС. Перед отправкой книги необходимо завизировать усиленной электронной подписью.

- После окончания налогового периода (квартала) книги в бумажном виде должны быть должным образом оформлены. Срок их оформления — до 25-го числа месяца, следующего за этим периодом.

- Все страницы книги необходимо пронумеровать в порядке поступления документов, прошнуровать. Каждая страница заверяется подписью директора или уполномоченного им работника предприятия, либо индивидуальным предпринимателем. Электронные книги таких действий не требуют, вся информация в них собрана в нужном порядке, подписывать или распечатывать их не требуется.

Оба варианта книги покупок и продаж должны сохраняться на предприятии 5 лет, начиная с даты, когда была произведена последняя запись.

- Корректировочный счет-фактура заполняется, если изменилась стоимость работ или услуг, то есть при изменении налоговой базы. Повышение и понижение вписывается в графу 5, изменение стоимости – в графу 4, графа 3 – это уточненное количество продукции, работ и услуг. Сведения в корректировочном счете должны относиться к тому периоду, когда он был выставлен.

- Исправление требуется, если в счёте-фактуре допущено много ошибок: опечатки, неправильный реквизит, неверные ставки по налогу. Заполняется новый с исправленными данными счёт-фактура. Он относится к тому периоду, когда был выставлен первоначальный ошибочный счёт.

Дополнительный лист

При возникновении каких-либо ошибок в ходе заполнения книги покупок или продаж, а именно в счетах-фактурах, требуется оформить специальный дополнительный лист, в который вписываются исправленные или новые данные. Необходимость оформления дополнительного листа возникает, если:

- допущена ошибка в реквизитах организации;

- счёт-фактура зарегистрирована ошибочно;

- пропущена очередная регистрация счёта-фактуры в налоговом периоде.

Лист заполняется по установленным правилам и должен в обязательном порядке прилагаться к книге, а также передаваться в налоговую инспекцию вместе с книгой.

Оформление книги в 1С показано в данном видео:

Таблица 3. Соответствие показателей части 1 журнала учета и счета-фактуры, включая корректировочный

Графы ч. 1 журнала учета |

Строки и графы регистрируемого |

|

счета-фактуры |

корректировочного счета-фактуры |

|

Графы 5 "Номер счета-фактуры" и 6 "Дата составления счета-фактуры" |

Строка 1 |

Строка 1б |

Графы 7 "Номер корректировочного счета-фактуры" и 8 "Дата составления корректировочного счета-фактуры" |

- |

Строка 1 |

Графы 9 "Номер исправления" и 10 "Дата исправления" <*> |

Строка 1а |

Строка 1а |

Графа 12 "ИНН/КПП покупателя" |

Строка 6б |

Строка 3б |

Графа 13 "Наименование и код валюты" |

Строка 7 |

Строка 4 |

Графа 14 "Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре - всего" |

Графа 9 |

- |

Графа 15 "В том числе сумма НДС по счету-фактуре" |

Графа 8 |

- |

Графа 16 "Разница стоимости с учетом НДС по корректировочному счету-фактуре, отражающаяуменьшение" |

- |

Графа 9 строки "Всего уменьшение (сумма строк Г)" |

Графа 17 "Разница стоимости с учетом НДС по корректировочному счету-фактуре, отражающаяувеличение" |

- |

Графа 9 строки "Всего увеличение (сумма строк В)" |

Графа 18 "Разница НДС по корректировочному счету-фактуре, отражающаяуменьшение" |

- |

Графа 8 строки "Всего уменьшение (сумма строк Г)" |

Графа 19 "Разница НДС по корректировочному счету-фактуре, отражающаяувеличение" |

Графа 8 строки "Всего увеличение (сумма строк В)" |

|

-------------------------------- <*> При отсутствии данных, отраженных в строке 1а счета-фактуры, включая корректировочный, эти графы не заполняются. |

В ч. 1 журнала учета также указывается:

- в графах 5 и 6 — соответственно номер и дата счета-фактуры;

- графах 7 и 8 — номер и дата корректировочного счета-фактуры;

- графах 9 и 10 — номер и дата исправления;

- графах 11 и 12 — наименование и ИНН/КПП покупателя;

- графе 13 — наименование и код валюты;

- графах 14 и 15 — стоимость товаров, работ, услуг, имущественных прав по счету-фактуре всего и сумма НДС по счету-фактуре;

- графах 16 и 17 — разница стоимости реализации с учетом НДС по корректировочному счету-фактуре, отражающая уменьшение или увеличение стоимости:

- графах 18 и 19 — разница НДС по корректировочному счету-фактуре, отражающая соответственно уменьшение и увеличение.

При выставлении счетов-фактур, в том числе корректировочных и исправленных, на товары, работы, услуги и имущественные права, не подлежащие обложению НДС по операциям, указанным в ст. ст. 149, 145, 145.1 НК РФ, в графы 15, 18 или 19 ч. 1 журнала учета соответственно вносится запись «без НДС».

Если счет-фактура, в том числе корректировочный, составлен одновременно в отношении операций, облагаемых по налоговым ставкам 10 и 18%, и необлагаемых операций, то в графах 15, 18 или 19 соответственно указывается общая итоговая сумма налога по данному счету-фактуре.

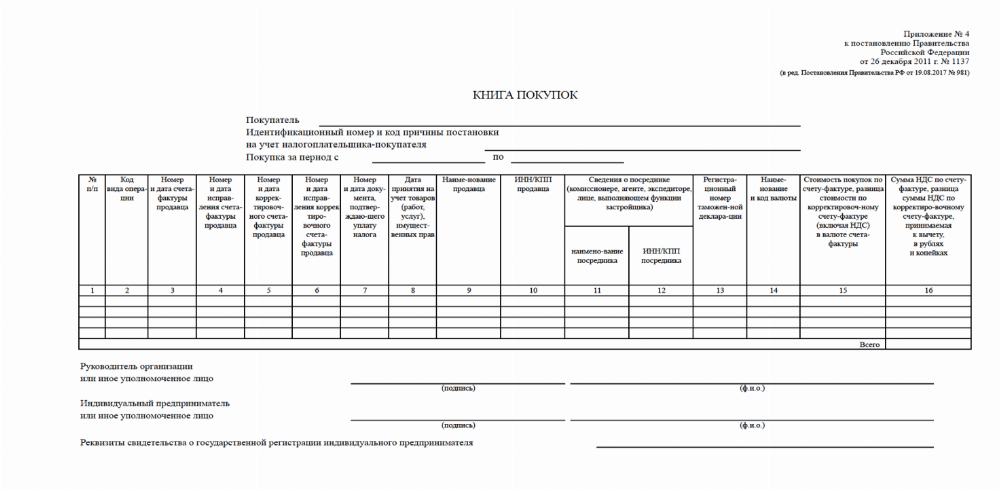

Книга покупок

Книга покупок применяется для расчета НДС, предъявляемого к вычету (п.1 Правила учета книги покупок).

Книгу покупок не заполняют лица:

- Освобожденные от обязанностей плательщика НДС на основании ст.145 и ст.145.1 НК РФ

- Осуществляющие только операции , не облагаемые НДС на основании ст.149 НК РФ

- Применяющие специальные налоговые режимы

- Реализующие товары (работы, услуги) только за пределами территории РФ

Какие документы регистрировать в Книге покупок?

- Полученные от продавцов счета фактуры и корректировочные счета-фактуры, по мере возникновения права на налоговые вычеты;

- Счета-фактуры по строительно-монтажным работам для собственного потребления, если есть право принять НДС к вычету;

- Таможенная декларация и платежные документы, подтверждающие уплату ввозного НДС, при импорте (п.6 Правила ведения книги покупок);

- Заявление о ввозе товаров и уплате косвенных налогов при ввозе товаров из ЕАЭС (п.6 Правила ведения книги покупок);

- БСО (бланки строкой отчетности) или их копии — по командировочным расходам (п.18 Правила ведения книги покупок).

Счета-фактуры, оформленные с нарушениями в Книге покупок не регистрируются и вычет по ним получать запрещено.

В шапке заполняется наименование покупателя, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Если вычет подтверждается на основании других документов, то в графе 3 указываются:

- Номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС при ввозе товаров из стран ЕАЭС;

- Регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области при отражении в книге покупок НДС, принимаемой к вычету на основании п.14 ст.171 НК РФ;

- Номер и дата платежно-расчетного документа (иного документа), содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж при отражении НДС с аванса, полученного в счет предстоящих поставок товаров (работ, услуг) и подлежащих вычету с даты отгрузки.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета-фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета-фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета-фактуры.

Графа 7. Номер и дата документа, подтверждающего уплату налога.

Графы 8. Дата принятия на учет товаров (работ, услуг, имущественных прав).

Графы 9, 10. Наименование, ИНН/КПП продавца.

Графы 11, 12. Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющим функции застройщика). Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей — наименование, ИНН/КПП .

Графа 13. Регистрационный номер таможенной декларации указывается в случае, если компания закупает товары в странах ЕАЭС.

Графа 14. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графа 15. Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счете-фактуре (включая НДС) в валюте счета-фактуры — указывается стоимость товаров (работ, услуг, имущественных прав) или сумма выданного аванса с НДС.

Графа 16. Сумма НДС по счету-фактуре, разница стоимости по корректировочному счете-фактуре, принимаемая к вычету, в рублях и копейках — указывается сумма НДС, принимаемого к вычету.

Подписаться на мой блог.

Проводки по НДС

Процесс уплаты любого налога сопровождается внесением нужных сведений в бухгалтерский баланс и другие аналогичные бумаги. Для этого используются правильные проводки, причем для НДС они представлены в следующем виде:

- Д19 К60 – учет входящего налога, который возникает при покупке товаров, работ или услуг, а также иных ценностей, получаемых от поставщиков;

- Д68 К19 – предъявление входящего НДС к вычету;

- Д90 К68 – отражение НДС.

В конце квартала составляется дебетовое сальдо по счету 68, что позволяет возместить НДС. Если используется кредитовое сальдо, то НДС уплачивается в бюджет.

Новая форма книги продаж с 1 октября 2017 года: бланк и образец заполнения

Как изменилась форма книги продаж с 1 октября 2017 года? Внесены ли поправки в правила заполнения книги? Где бесплатно скачать новый бланк? Как изменения повлияют на расчеты по НДС? Ответим на наиболее распространенные вопросы и приведем образец заполнения книги продаж на новом бланке.

Кто и зачем ведет книгу продаж

Чтобы определить сумму НДС к уплате, компания должна вести книгу продаж. Ее должны вести (п. 3 ст. 169 НК РФ):

- плательщики НДС, в т.ч. получившие освобождение по ст. 145 НК РФ;

- налоговые агенты по НДС (в том числе, «упрощенцы» и «вмененщики»).

В книге продаж необходимо, в частности, регистрировать:

- счета-фактуры, сформированные при совершении операций, которые признаются объектом налогообложения по НДС;

- показания лент ККТ и бланки строгой отчетности (при розничной торговле населению за наличный расчет);

- счета-фактуры, составленные (выставленные) налоговыми агентами;

- корректировочные счета-фактуры, составленные при увеличении стоимости – регистрируются продавцами;

- корректировочные счета-фактуры, составленные при уменьшении стоимости – регистрируются покупателями.

Что изменилось с 1 октября 2017 года

Форма и порядок ведения книги продаж определены в приложении 5 к Постановлению Правительства РФ от 26.12.2011 № 1137. Однако с 1 октября 2017 года вводится в действие новая форма книги продаж. Это обусловлено вступлением в силу Постановления Правительства от 19.08.2017 № 981. Также есть и другие поправки, которые связаны с заполнением книги и внесением в нее изменений. Далее поясним, что именно изменилось.

В книгу добавили две новые графы

Книга продаж с 1 октября 2017 года дополнена двумя новыми графами:

- графа «3а» – «Регистрационный номер таможенной декларации». Она нужна резидентам особой экономической зоны Калининградской области, чтобы указывать в новой графе номер таможенной декларации, оформленной при выпуске товаров;

- графа «3б» – «Код вида товара». Эта графа для организаций, которые экспортируют товары в страны ЕАЭС. Коды нужно заполнять в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Вместе с этим стоит сказать, что даже если эти графы вам не нужны (вы никак не связаны с особой экономической зоной и ввозите товары в ЕАЭС), то с 1 октября 2017 года, все равно, нужно формировать книгу продаж на новом бланке.

Скачать бланк новой формы книги продаж, действующий с 1 октября 2017 года.

Скачать образец заполнения новой формы книги продаж по форме, применяемой с 1 октября 2017 года.

Изменили сроки подписи книги

Если книга продаж формируется на бумажном носителе, то с 1 октября 2017 года руководитель (ИП или иное уполномоченное лицо) должен будет подписывать книгу не позднее 25-го числа месяца, который следует за налоговым периодом. Прежде книгу нужно было подписывать не позднее 20-го числа соответствующего месяца. То есть, стало на 5 дней больше.

Внесение исправлений и корректировок

При заполнении книги продаж, разумеется, возможны ошибки. С 1 октября 2017 года порядок внесения исправлений в книгу продаж будет прописал более подробно. Так, например, если требуется внести исправления в книгу продаж истекших налоговых периодов (то есть, кварталов), то следует заполнить дополнительный лист. В нем первоначальный счет-фактуру аннулируют (показатели отражаются со знаком «минус»), а исправительный – регистрируйте с положительными значениями.

Скачайте бланк дополнительного листа книги продаж, применяемой при расчетах по НДС, с 1 октября 2017 года.

Скачайте образец заполненного дополнительного листа книги продаж, применяемого с 1 октября 2017 года.

Также с 1 октября 2017 года более детально прописаны правила о регистрации в книге продаж корректировочных счетов-фактур. Так, допустим, когда увеличивается стоимость отгруженных товаров (работ, услуг), то в книге продаж следует зафиксировать реквизиты первичного документа, который подтверждает согласие (факт уведомления) покупателя на такое изменение условий договора. Прежде настолько подробно эти вопросы урегулированы не были.

Когда нужна книга

Основное назначение заключается в возможности получения актуальной информации для расчета налоговых вычетов, предоставляемых предпринимателям по НДС. Поэтому она необходима всем организациям, которые во время работы применяют ОСНО.

Не требуется книга в следующих ситуациях:

- компания получила официальное освобождение от обязанности рассчитывать и уплачивать НДС;

- фирма занимается продажей товаров за пределами РФ;

- заключаются сделки и реализуются операции, которые не облагаются НДС, что приводится в ст. 149 НК.

Это же относится к бизнесменам, которые выбрали специальные режимы налогообложения, поэтому уплачивают единый налог, заменяющий несколько сборов, к которым относится и НДС.

В книге содержится информация, нужная для расчета НДС.