Корректировочный акт выполненных работ

Содержание:

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

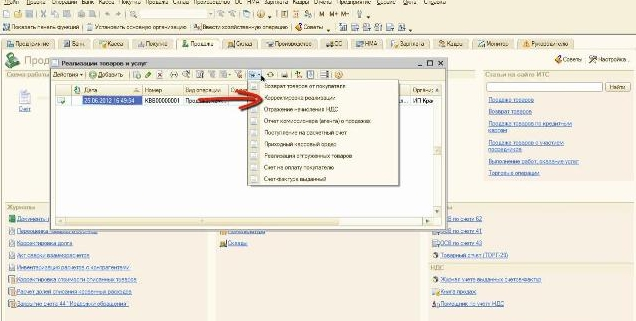

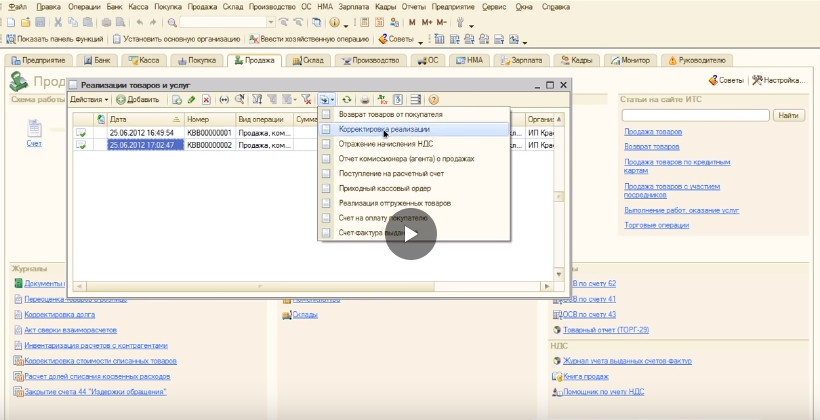

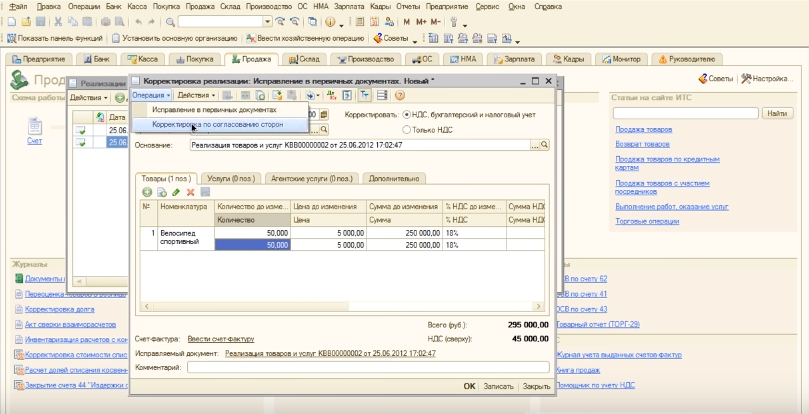

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

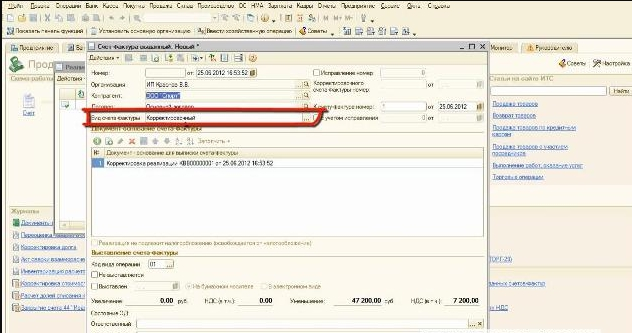

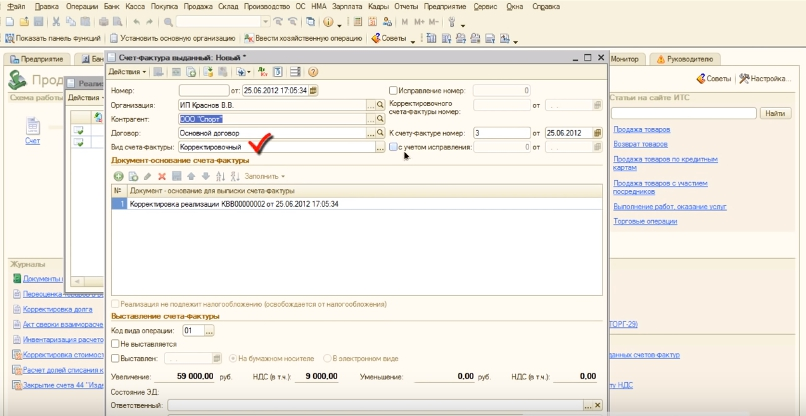

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

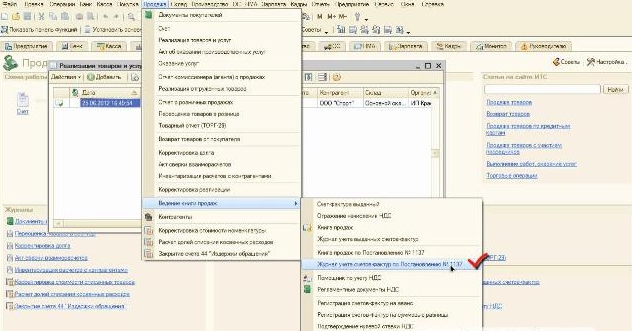

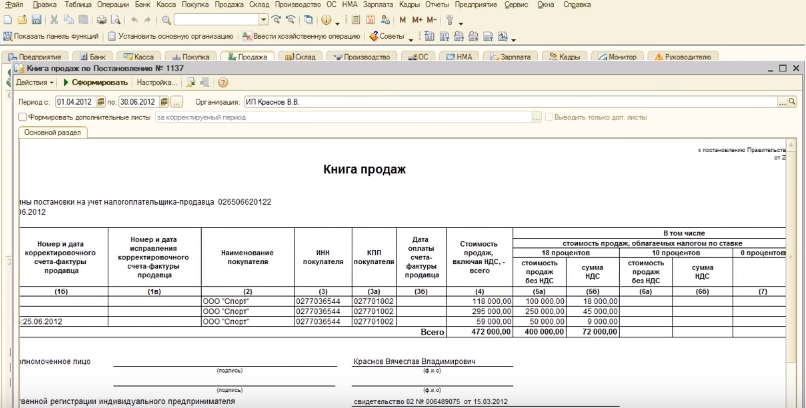

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

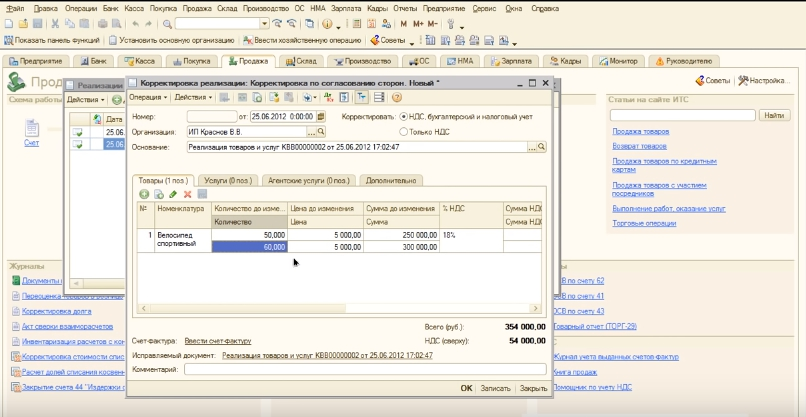

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

-

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Регистрация корректировочного счета-фактуры зависит от того, в какую сторону изменилась стоимость товаров, работ или услуг

При уменьшении стоимости отгрузки. Покупатель регистрирует в книге продаж наиболее ранний из полученных документов — первичный документ об изменении стоимости или корректировочный счет-фактуру. Об этом сказано в п. 14 разд. II Приложения N 5 к Постановлению N 1137 (далее — Приложение N 5).

Что касается продавца, то здесь дело обстоит несколько сложнее. Он регистрирует корректировочный счет-фактуру в книге покупок при возникновении права на налоговые вычеты. Это установлено абз. 1 п. 13 ст. 171 НК РФ и п. 12 разд. II Приложения N 4 к Постановлению N 1137 (далее — Приложение N 4). Такое право появляется у него в периоде получения первичного документа, подтверждающего согласие или факт уведомления покупателя об уменьшении стоимости отгруженных товаров. Это прописано в п. 10 ст. 172 НК РФ.

Однако данные правила действуют не всегда. Если стоимость отгрузки уменьшилась до того, как покупатель принял товары, работы, услуги к учету, то он не должен регистрировать корректировочный счет-фактуру в книге продаж. В книге покупок покупатель отражает сведения исходного счета-фактуры и только в части товаров, работ, услуг, фактически принятых к учету.

Такой вывод следует из Письма от 10.02.2012 N 03-07-09/05, в котором Минфин России рассмотрел правила регистрации корректировочного счета-фактуры покупателем, который выявил до принятия на учет товаров расхождение их количества. Ему отгрузили меньше, чем было указано в товарных накладных и счетах-фактурах. Исходя из общего правила, при уменьшении стоимости поставки продавец выставил покупателю корректировочный счет-фактуру, который последний, по мнению Минфина России, должен зарегистрировать только в журнале учета полученных и выставленных счетов-фактур.

Во избежание спорных ситуаций при налоговой проверке рекомендуем покупателю составить акт об установленном расхождении по количеству и качеству при приемке ТМЦ (форма N ТОРГ-2, утв. Постановлением Госкомстата России от 25.12.1998 N 132) и направить в адрес продавца претензию о выявленной недостаче. Эти документы подтвердят, что недопоставка обнаружена до принятия товара к учету.

Если бы недостача была выявлена после принятия товара к учету, то покупателю пришлось бы применять общие правила регистрации корректировочного счета-фактуры и восстановления НДС, установленные п. 3 ст. 168 и пп. 4 п. 3 ст. 170 НК РФ для случая уменьшения стоимости поставки.

При увеличении стоимости отгрузки. В данной ситуации продавец должен отразить корректировочный счет-фактуру в дополнительном листе книги продаж за налоговый период, в котором была осуществлена отгрузка (п. 10 разд. II Приложения N 5 и п. 10 ст. 154 НК РФ). В свою очередь покупатель регистрирует такой счет-фактуру в книге покупок текущего налогового периода (п. 13 ст. 171 и п. 10 ст. 172 НК РФ).

При увеличении стоимости одних позиций и уменьшении стоимости других. По мнению Е.Н. Вихляевой, советника отдела косвенных налогов Минфина России, в этом случае выставления отдельных счетов-фактур на уменьшение и увеличение стоимости гл. 21 НК РФ не предусматривает. Поэтому корректировочный счет-фактура будет все-таки один.

Однако, поскольку увеличение и уменьшение стоимости реализации приводит к различным налоговым последствиям, данный счет-фактура регистрируется одновременно и в книге покупок, и в книге продаж следующим образом:

- у продавца по позициям с увеличенной стоимостью — в книге продаж;

- у продавца по позициям с уменьшенной стоимостью — в книге покупок;

- у покупателя по позициям с увеличенной стоимостью — в книге покупок;

- у покупателя по позициям с уменьшенной стоимостью — в книге продаж.

Такой порядок следует из того, что по строкам «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)» подводятся итоги, в которых отражается как увеличение стоимости одних позиций, так и уменьшение стоимости других. Без вывода итога по всему корректировочному счету-фактуре.

Примечание. Итоговые значения по строкам «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)» учитываются при составлении книги покупок и книги продаж, а также дополнительных листов к ним.

Ниже в табл. 2 приведено соответствие показателей корректировочного счета-фактуры показателям новых форм книги покупок и книги продаж, а также журнала учета выставленных и полученных счетов-фактур.

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

- выполняет восстановление НДС на разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения. Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ);

- регистрирует корректировочный счет-фактуру в книге продаж.

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

|

1С:ИТС Подробнее о том, как покупателю регистрировать счета-фактуры при уменьшении стоимости товаров, см. ответы О.С. Думинской, советника государственной гражданской службы РФ 2-го класса отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России, в разделе . Примечание С указанными ответами О.С. Думинской (ФНС России) можно ознакомиться в статье «ФНС на примерах рассказала, как правильно вносить записи в книгу покупок и книгу продаж». |

Как заполнить УКД

В форме много реквизитов, разберем каждый из них.

Что такое статус УКД и что отметить

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Шапка УКД

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка . Первую дату ставит продавец, а вторую — фирма-покупатель

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке .

Если статус «2», то должна стоять дата совершения хозоперации (ст. 9 ФЗ №402-ФЗ).

Даты в строках (1) и могут совпадать либо отличаться: в строке отмечена более поздняя, чем в (1).

Корректировочные счета-фактуры: отражение в декларации НДС

У налогоплательщиков возникает вполне обоснованный вопрос о том, есть ли необходимость в отражении изменений корректировочного счета-фактуры в декларации по НДС.

Составляя корректировочный счет-фактура, уточненная декларация НДС не требуется.

В зависимости от того, какую информацию несет в себе корректирующий документ, а именно уменьшение или увеличение стоимости товаров, работ или услуг, корректировке подвергаются 8 и 9 раздел налоговой декларации, то есть книга покупок и книга продаж. Рассмотрим, каким образом следует поступить продавцу и покупателю.

Если составляется корректировочный счет-фактура предполагает уменьшение стоимости товара, в книге продаж это изменение отражения не находит

Однако снижение стоимости важно для покупателя, так как от этого напрямую зависит величина налогового вычета по НДС. Таким образом, уменьшающий стоимость СФ требует восстановить принятую ранее к вычету сумму налога и должен быть отражен в книге продаж

Что касается увеличения стоимости реализованных товаров, работ или услуг, эта ситуация является диаметрально противоположной. Соответственно, корректировочный счет-фактура на увеличение должен быть отражен в книге продаж у поставщика, что повлечет за собой необходимость в доплате налога в федеральный бюджет. В отношении покупателя в этом случае предполагается предоставление права на дополнительный вычет НДС по корректировочному счету-фактуре, что должно быть зарегистрировано в книге покупок.

Важным для продавца и покупателя является определение временного фактора, в течение которого образовавшийся налоговый вычет по НДС можно учесть. В соответствии с требованиями российского законодательства, использовать право на вычет можно не только в течение отчетного периода, в котором был выставлен корректировочный счет-фактуры. На это налогоплательщикам дается срок в течение трех лет с момента выставления данного документа.

Достаточно часто у налогоплательщиков возникает вопрос о том, составляется ли корректировочный счет-фактура без НДС? Отечественное право определяет, что компании и предприниматели, не являющиеся плательщиками НДС, корректирующие СФ не составляют.

В некоторых ситуациях у налогоплательщиков возникает необходимость в корректировке сведений, отраженных в ранее составленных первичных документах в отношении количества и/или стоимости реализованной фирмой продукции, выполненных работах или оказанных услугах. Для этого у компаний и коммерсантов, работающих с НДС, корректировочный счет-фактура является законодательно установленной возможностью отразить произведенные изменения документально. Следует помнить о том, что рассматриваемый корректирующий документ не может быть использован организациями и предпринимателями для целей исправления ошибок в оформлении первичной документации.

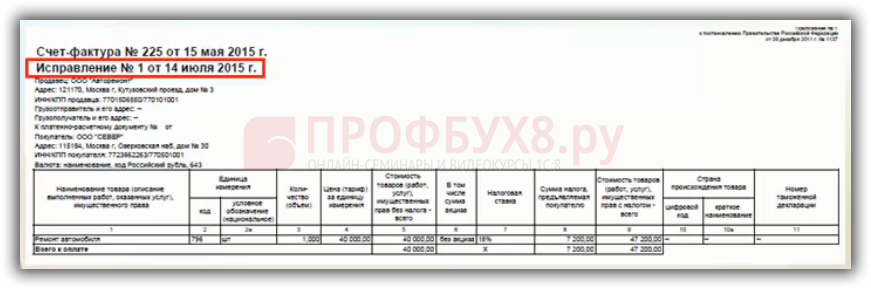

Пошаговая инструкция исправления ошибки, связанной с получением от поставщика исправительного счет-фактуры в 1С 8.3

Исправительный счет-фактура от поставщика составляется, когда данные в первичной счет-фактуре внесены неверно. Например, указан ошибочно ИНН контрагента или ошибочно указана цена товаров, работ, услуг.

Шаг 1. Поступление от поставщика исправленного счет-фактуры

Если ошибки или неточности допущены при формировании счета-фактуры, то продавец обязан его исправить путем создания Исправленного счет-фактуры (ИСФ) в силу п.7 Приложения 1 Постановления № 1137:

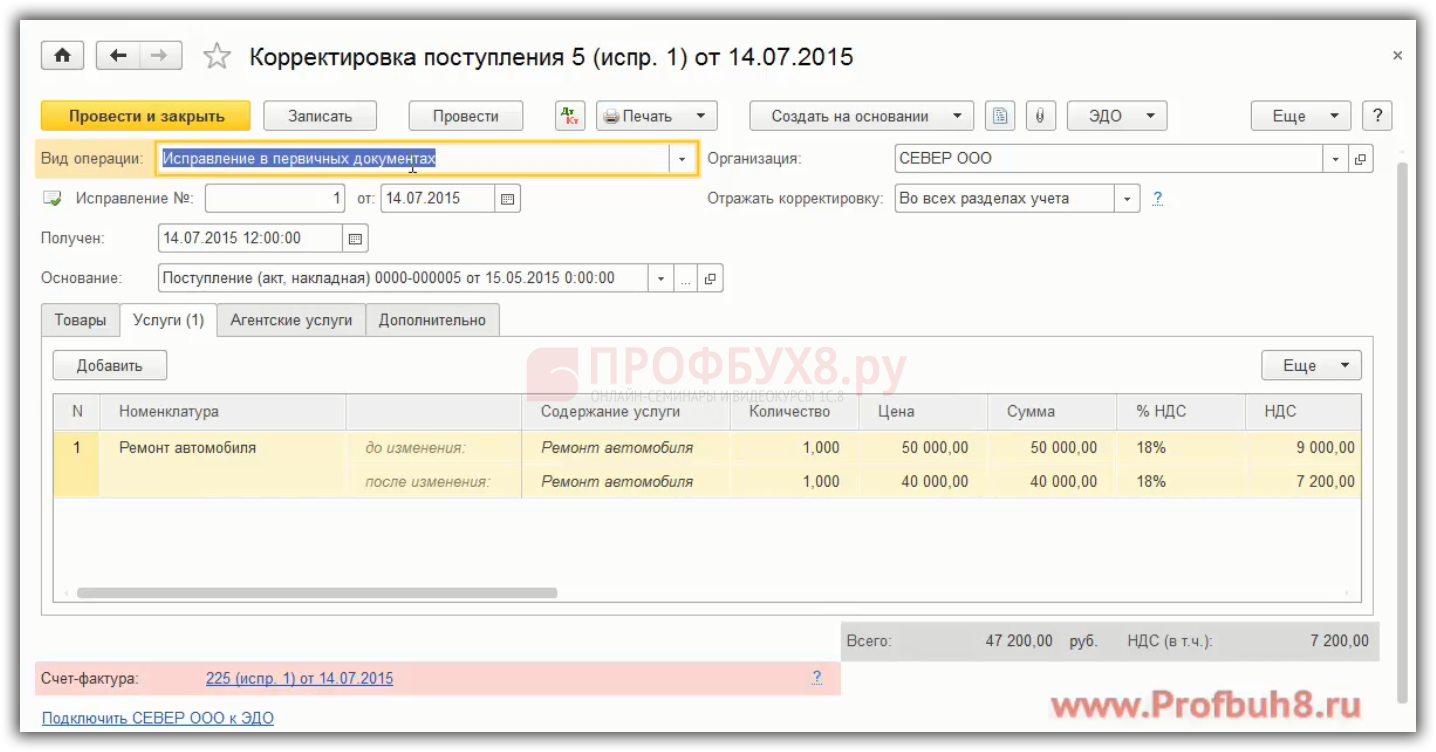

Шаг 2. Аннулируется запись первичного счет-фактуры

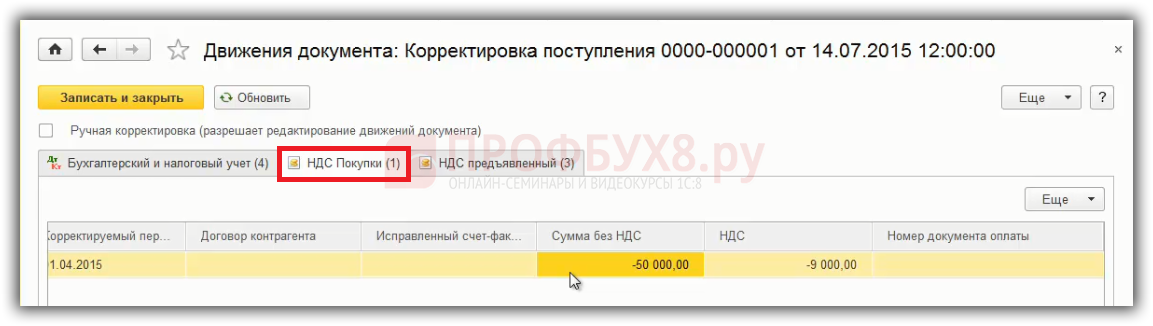

Аннулируется запись первичного СФ из книги покупок в Дополнительном листе к книге покупок за 2 квартал согласно п. 9 Правил ведения книги покупок Постановления №1137.

В 1С 8.3 чтобы аннулировать запись первичного СФ в книге покупок есть отдельный документ. Меню Покупки – корректировка поступления. Устанавливаем вид операции – Исправление в первичных документах:

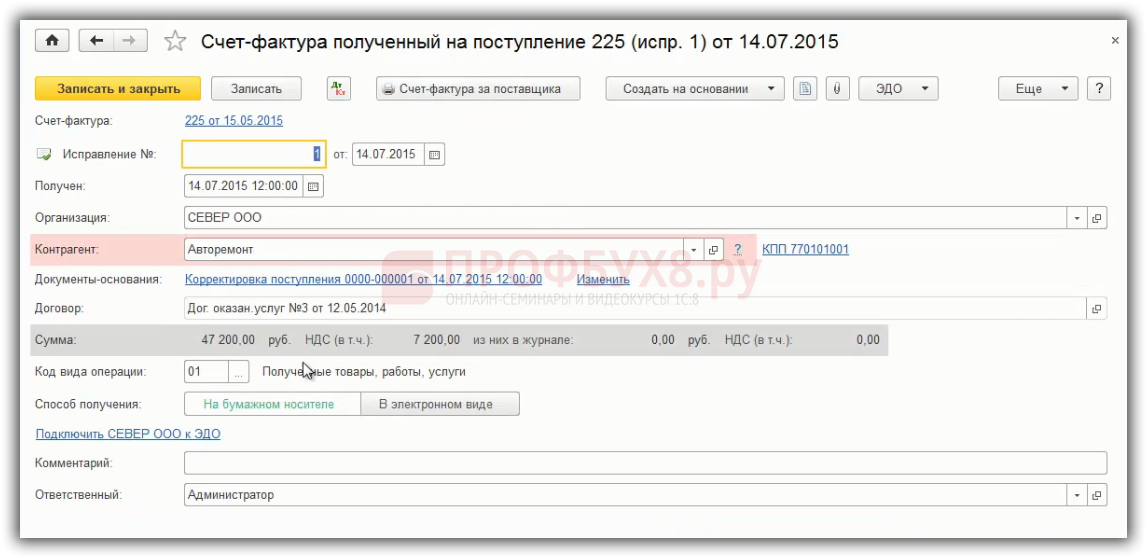

В 1С 8.3 регистрируется исправительный счет-фактура:

Из примера, для того, чтобы запись попала в дополнительный лист книги покупок за 2 квартал, то исправление счет-фактуры производится той датой, когда поставщик предоставил исправленный счет-фактуру.

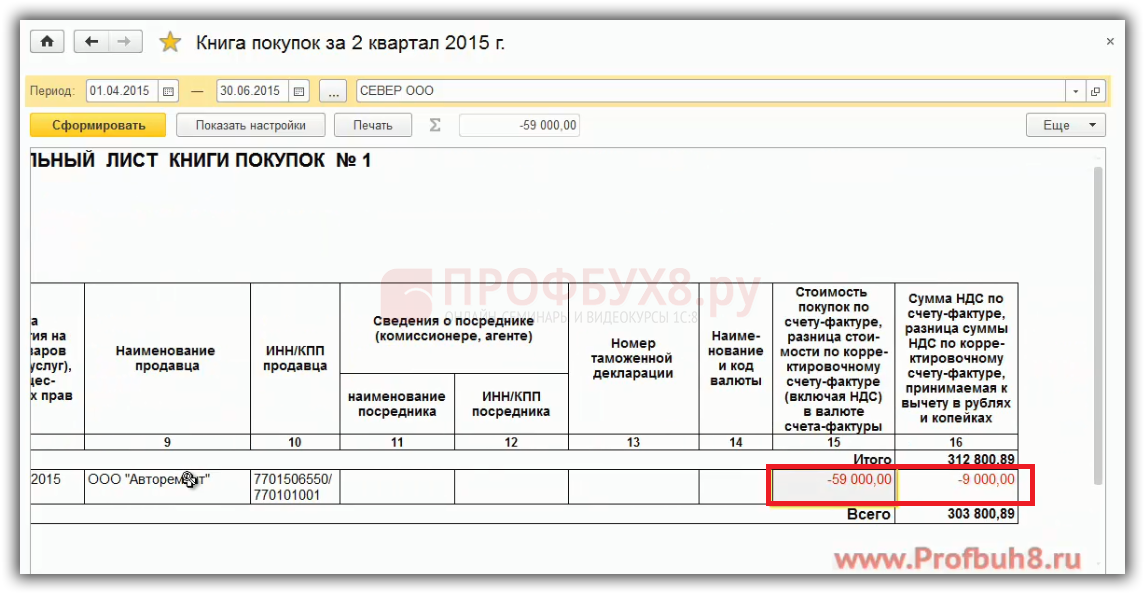

В 1С 8.3 автоматически производится запись в дополнительном листе к книге покупок за 2 квартал:

Если сформировать дополнительный лист к книге покупок за 2 квартал, первичная запись счета-фактуры аннулируется:

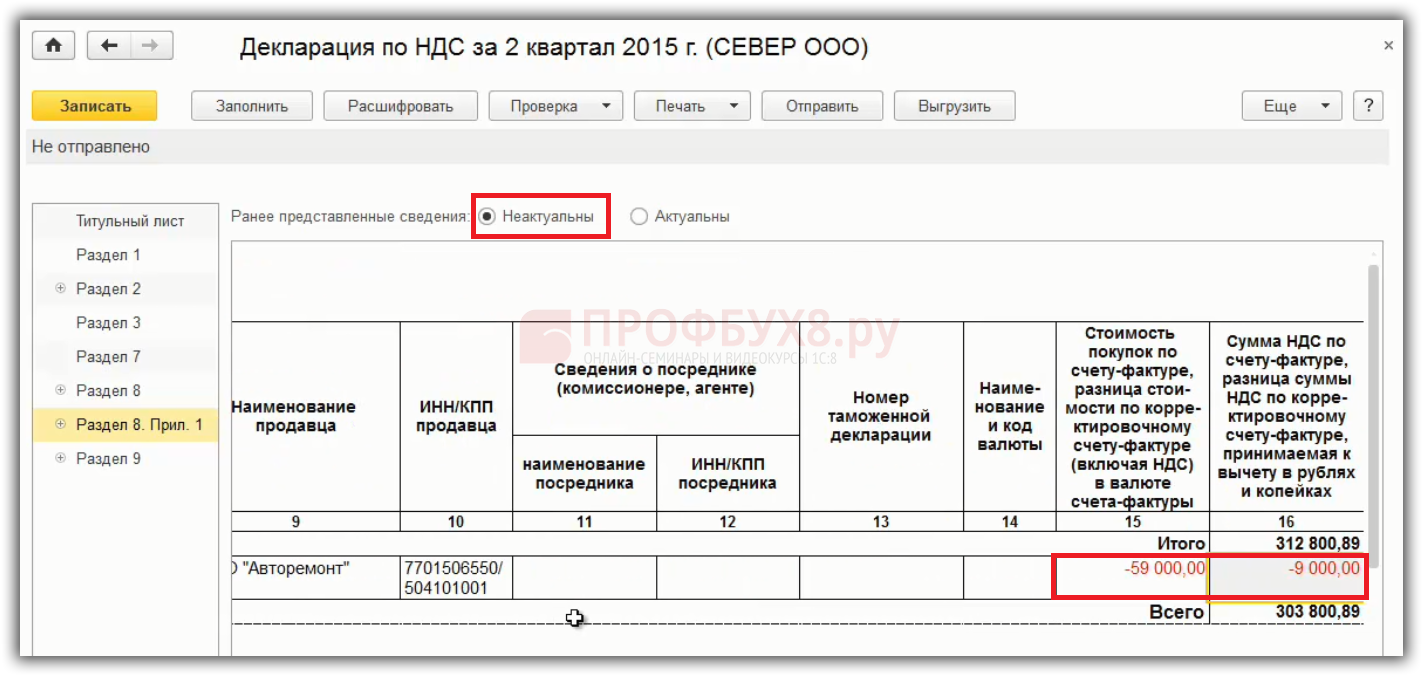

Шаг 4. Составление уточненной декларации по НДС в 1С 8.3

Составляется и представляется в ИФНС уточненная декларация по НДС за 2 квартал согласно п.1 ст.81 НК РФ. В 1С 8.3 данные из дополнительного листа Книги покупок по аннулируемому счет-фактуре включаются в Приложение №1 к разделу 8 с видом актуальности «0» – неактуальны. А также уменьшается сумма НДС к вычету по стр.120 Раздела 3. Соответственно, в 1С 8.3 будет произведена выгрузка в ИФНС Приложения №1 к Разделу 8. Также выгрузится Раздел 3 декларации по НДС:

Данные по Разделу 8 и 9 декларации по НДС не выгружаются заново, то есть устанавливается признак актуальности «1» – актуальны. Можно не перегружать данные из разделов 8 и 9 заново с признаком – Актуальны.

Шаг 5. Исправительный счет-фактура регистрируется в книге покупок в 1С 8.3

Исправительный счет-фактура отражается в книге покупок за 3 квартал. ИСФ может быть зарегистрирован в книге покупок в течение трех лет с даты принятия на учет товаров, работ, услуг, но не ранее даты получения ИСФ в силу п.1.1 ст. 172 НК РФ.

Шаг 6. Вычет НДС по исправленному счету-фактуре

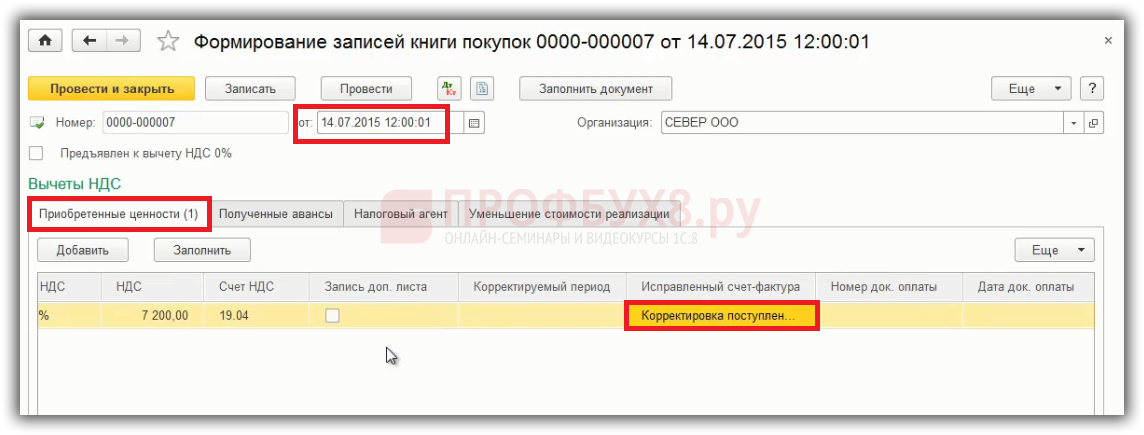

Вычет НДС по исправленному счету-фактуре заполняется в декларации по НДС за 3 квартал в стр.120 разделов 3 и 8.

В 1С 8.3 вычет НДС по исправленному счету-фактуре принимается через формирование записи книги покупок. Меню Операции – Регламентные операции НДС – формирование записей книги покупок. На закладке приобретенные ценности исправленный счет-фактура попадет:

Соответственно, исправленный счет-фактура отразится в декларации по НДС за 3 квартал в Разделе 8 и выгружается заново.

Порядок исправления ошибки, связанной с получением от поставщика исправительного счет-фактуры пошагово на примере с проводками представлен в таблице:

На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС и как правильно вести учет НДС в 1С 8.3

На сайте ПРОФБУХ8 Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:1C:Бухгалтерияhttps://profbuh8.ru/2015/10/besplatno-buh-red-3/https://profbuh8.ru/2015/10/besplatno-buh-red-2/

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

2

оценок, среднее:

5,00

из 5)

Загрузка…

Поставьте вашу оценку этой статье:

2

оценок, среднее:

5,00

из 5)

Загрузка…

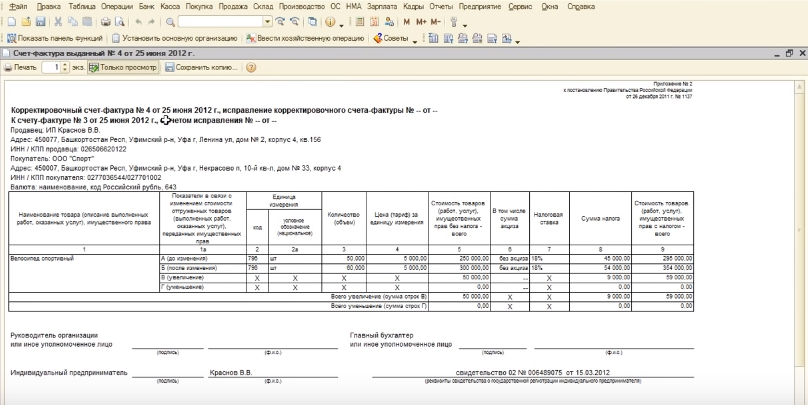

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

|

Вид ошибки |

В чем проявляется |

Строка, графа счета-фактуры |

|---|---|---|

|

Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) |

Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя* |

Строки 2, 2а, 2б, 6,6а, 6б |

|

Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) |

Неверно указано наименование товара, работ или услуг |

Графа 1 |

|

Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны: – наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

|

Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) |

Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% |

Графа 7 |

|

Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) |

Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф |

Графа 8 |

|

Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) |

Счет-фактура завизирован лицом, не имеющим на это полномочий*** |

Строки для указания Ф. И. О. и проставления подписей |

* Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03-07-11/130).

** Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03-07-09/46708, от 30.05.2013 № 03-07-09/19826).

*** Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

- допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03-07-09/9433, от 15.08.2012 № 03-07-09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

- допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03-07-09/34);

- неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

- счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры).