Реестр счетов-фактур: контроль правильности дат и номеров перед выгрузкой (скд)

Содержание:

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Кто журнал ведет?

В первую очередь обращает на себя внимание то, что теперь правила четко определяют круг лиц, обязанных вести журнал учета. Как и сейчас, журнал ведется на бумаге или в электронном виде и только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии (субкомиссии), агентских (субагентских) договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав (далее – ТРУИП) от имени комиссионера (субкомиссионера), агента (субагента), на основе договоров транспортной экспедиции, при выполнении функций застройщика (п

1 правил).

Журнал (в перечисленных выше ситуациях) нужно заполнять как налогоплательщикам, в том числе исполняющим обязанности налоговых агентов, так и освобожденным от обязанностей плательщика НДС по исчислению и уплате налога, а также лицам, не являющимся плательщиками НДС.

Для экспедиторов в правила введен «свой» пункт (1.1), уточняющий, при каких обстоятельствах им вменено в обязанности вести журнал:

-

при осуществлении предпринимательской деятельности на основе договоров транспортной экспедиции;

-

в случае приобретения ТРУ от своего имени, стоимость которых не включается в расходы в соответствии с условиями заключенных договоров (то есть при определении налоговой базы в порядке, установленном гл. 23, 25, 26.1 и 26.2 НК РФ);

-

если в составе доходов учитываются доходы в виде вознаграждения при исполнении указанных договоров.

Кстати, о вознаграждении при исполнении посреднических договоров (транспортной экспедиции, а также при выполнении функций застройщика, комиссии (субкомиссии), агенстких (субагентских), предусматривающих реализацию и (или) приобретение ТРУИП от имени комиссионера (субкомиссионера), агента (субагента)), а точнее сказать, о счетах-фактурах на такие доходы: уточнено, что в журнале они не регистрируются (п. 1.2 Правил ведения журнала учета).

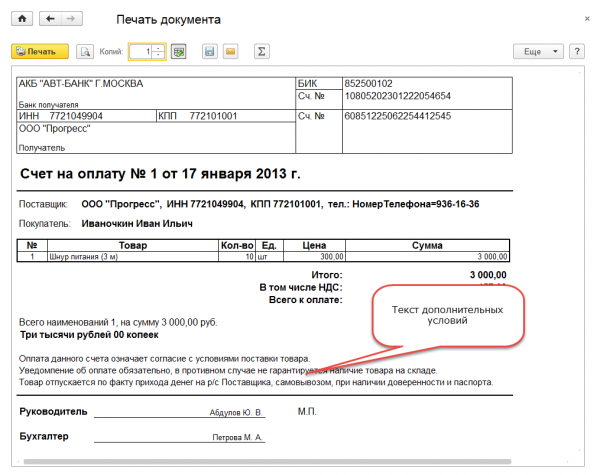

Когда и кем выставляется счёт-фактура

Когда говорят о счёте-фактуре, подразумевают специальный документ, где обязательно указывается информация об услугах, которые оказывает организация, а также о товарах, которые она реализует.

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ,

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»,

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении), с документом можно ознакомиться здесь.

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС,

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него,

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте,

- вместе с отгруженным товаром.

Таблица: виды счетов-фактур

| Наименование | Характеристика |

| Стандартный счёт-фактура | Не позже пяти дней после оплаты товара или услуги он оформляется поставщиком. Аналогичная схема действует, если возникла необходимость в возврате товара поставщику. |

| Авансовый счёт-фактура | Выписывается в счёт будущей поставки, если имела место предоплата. В нём фиксируются данные расчётно-платёжного документа. |

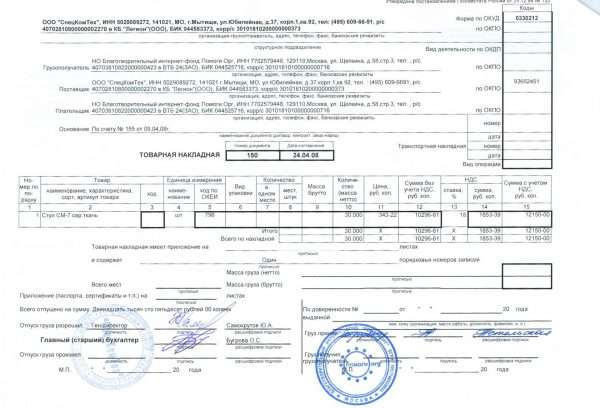

Не стоит путать счёт-фактуру и товарную накладную.

Товарная накладная — документированное доказательство перехода в собственность того или иного товара.

Товарная накладная имеет ряд отличий от счёта-фактуры

Отличия данных документов друг от друга прослеживаются в следующем:

- В оформлении. Накладная может быть составлена в свободной форме, тогда как счёт-фактура должна заполняться по предложенному законодательством образцу.

- В назначении. Для вычета НДС используется только счёт-фактура. Накладная выступает доказательством того, что товар был передан заказчику.

- В предъявлении претензий к поставщику. Заказчик может выставлять претензии на основании накладной. Счёт-фактура таким способом не используется.

- В количестве предоставляемых экземпляров. Товарная накладная подписывается в двух экземплярах (продавцом и покупателем), тогда как счёт-фактура — только продавцом.

Помимо этого, счёт-фактура отличается и от счёта.

Счёт — это документированное уведомление об оплате товара/услуги, выдаваемое покупателю продавцом.

Счёт не касается обязательств по НДС, он предназначен исключительно для создания платёжного документа

Существуют следующие отличия счёта от счёта-фактуры:

- счёт не касается обязательств по НДС,

- не определены сроки для выставления счёта (если только конкретные сроки не оговорены в договоре),

- счёт не является бланком строгой отчётности, предоставляемым ИФНС.

Компаратор оборотов в информационных базах Промо

Простой, универсальный, удобный и очень быстрый инструмент для сравнения оборотов в двух информационных базах через COM-соединение. В отчете на указанном интервале поиска выделяются все интервалы, на которых обороты по заданному регистру различаются. Это делается методом половинного деления. В этих интервалах показываются регистраторы, имеющие различающиеся обороты. Универсальность достигается возможностью выбора контролируемого регистра (включая регистр бухгалтерии), набора учитываемых при сравнении ресурсов выбранного регистра, отбора по организации и возможностью задания списка контролируемых счетов.

1 стартмани

Нюансы оформления документа

При оформлении отчета требуется заполнить коды видов операций (КВО), перечисленные в приложении к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@. В приведенном выше примере используется КВО 01, данный код вносится в графу 3 как 1-й, так и 2-й части журнала. Кроме того, существуют коды для обозначения сделок посредника (согласно правилам, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137 (ред. от 19.01.2019), в нашем варианте 1, этот код вносится в графу 12 только 2-й части журнала.

Важно! Счета-фактуры, поступающие в компанию, подлежат регистрации в строгой хронологии по дате прихода, а выданные, соответственно, датируются в журнале учета выставленных счетов-фактур днем выдачи (составления). Данное правило также распространяется на исправленные или корректировочные документы и не зависит от способа получения документа — поступил он напечатанным на бумаге или электронно

Узнайте подробнее о правилах нумерации счетов-фактур.

Счета-фактуры на полную или частичную предварительную оплату, выданные третьим лицом в счет будущей сделки, и счета-фактуры на суммы вознаграждений, причитающихся комиссионеру, регистрации в журнале не подлежат.

***

Журнал является важным налоговым регистром. Его обязаны вести некоторые фирмы и предприниматели и сдавать в электронном виде в налоговые органы по итогам квартала. Данные в документ необходимо заносить в хронологическом порядке, не забывая указывать обязательные коды, которые закреплены в нормативных документах.

***

Еще больше информации по теме — в нашей рубрике «НДС».

Контроль удержанного и перечисленного НДФЛ (по срокам перечисления, в соответствии с 6-НДФЛ). Бухгалтерия 3.0 и ЗУП 2.5 и ЗКБУ 1.0.91 и ЗУП 3.0

Отчет разработан для контроля правильности уплаты НДФЛ по срокам уплаты, в соответствии с правилами/данными 6-НДФЛ. Для Бухгалтерии 3.0.

25/03/2016 Добавлен отчет для ЗУП 2.5 (он также работоспособен и в ЗКБУ 1.0.91).

28/03/2016 Добавлен отчет для ЗУП 2.5: при определении крайнего срока уплаты НДФЛ учитываются выходные дни, и в качестве крайнего срока уплаты указывается ближайший рабочий

день, следующий за выходным, в соответствии с производственным календарем (06/05/2016: этот отчет сломался с версии 2.5.103… — ему на смену разработан новый отчет, который использует поле КрайнийСрокУплаты, добавленное разработчиками в релизе 2.5.103… в регистр накопления).

29/03/2016 Добавлен отчет для ЗУП 3.0, без переноса выходных дней. (тестировала на своей маленькой учебной базе — если будут проблемы — обращайтесь!).

06/05/2016 Добавлен отчет для ЗУП с 2.5.103.2 (он также должен быть работоспособен работоспособен и с какой-то версии ЗКБУ 1.0.95?..) (использует поле КрайнийСрокУплаты, добавленное разработчиками в релизе 2.5.103… в регистр накопления).

20/07/2016 Добавлен отчет для ЗУП.2.5 — добавлены столбцы с нарастающим итогом — именно по этим столбцам видно итого мы переплатили или недоплатили.

1 стартмани

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

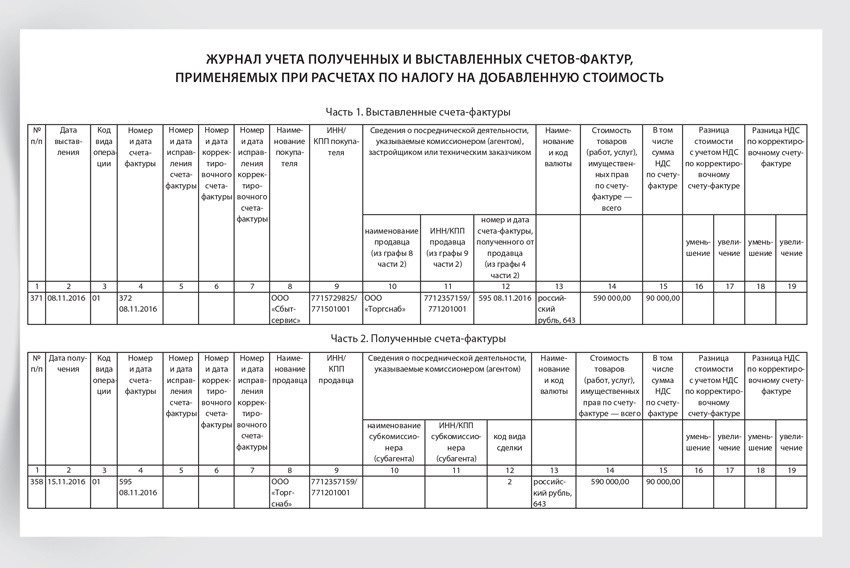

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

Универсальная экспресс-проверка ведения учёта для 8.2 (обычные формы)

Экспресс-проверка ведения учёта + редактор алгоритмов проверок.

Здесь правил нет, зато, есть конструктор для создания своих проверок непосредственно в режиме 1С Предприятие.

В качестве основы была взята разработка «Экспресс-проверка ведения учета для 1С:Управление торговлей 8» (http://infostart.ru/public/21398/), а также на Инфостарте существует ряд подобных обработок под разные конфигурации.

Алгоритмы хранятся в регистре сведений «Настройки пользователей», т.е. требуется наличие функционала БСП в конфигурации.

+ Может запускаться из внешних обработок

+ Не требуются изменения конфигурации

1 стартмани

Куда отдавать журнал

Сдача документа осуществляется в Инспекцию ФНС, по месту официальной регистрации действующей компании. Отчитываться по месту регистрации обязаны все компании, которые занимаются:

- грузовыми и пассажирскими перевозками;

- разносной и развозной торговлей;

- размещением рекламы.

Впервые полученный журнал инспекторы проанализируют, дадут после его анализа свои пояснения, замечания, и обязательно подскажут, какие именно дополнения нужно будет сделать. По результатам проверки налоговики имею право попросить письменные пояснения и предоставление первичных дополнительных бумаг, подтверждающих те или иные операции. Так прояснятся спорные моменты и другие вопросы по деятельности конкретного юридического лица.

Дополнительно журнал может быть предоставлен в ПФР, ФСС и Росстат. Сдавать отчеты напрямую онлайн можно с помощью удобного сервиса 1С-Отчетность. Это быстро и удобно.

Особенности заполнения журнала учета в 2019 году

Журнал ведется исключительно в тех кварталах, когда вы выставляли или получали счета-фактуры, действуя в интересах третьих лиц.

Регистрируются в нем только те счета-фактуры, по которым вы сами НДС не начисляете и не принимаете к вычету. Счета-фактуры на собственное вознаграждение не в журнале учета не указываются.

Если ваше предприятие является плательщиком НДС или налоговым агентом по НДС, то включите сведения из журнала в разделы 10 и 11 декларации по НДС.

Если для заполнения журнала вы пользуетесь программой 1С 8.3, регистры обязательно необходимо распечатать на бумаге с нумерацией и прошивкой.

Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

Уникальные возможности Универсального отчета !

Готовое решение по постановке управленческого учета дебиторской и кредиторской задолженности:

— отсроченная и просроченная задолженность;

— платежный календарь (поставщики и покупатели);

— структура задолженности по интервалам;

— структура задолженности по срокам.

В настоящее время достаточно распространенной формой отгрузки товаров является отсрочка оплаты. Компания получает отсрочку оплаты от поставщика и предоставляет отсрочку покупателям. Таким образом у компании возникает необходимость организовать учет отсроченной кредиторской и дебиторской задолженностей. Типовые конфигурации 1С: ПРЕДПРИЯТИЕ 8 предоставляют возможность вести такой учет только при условии, что в договоре контрагента установлено «Вести по документам расчетов с контрагентами». Такая детализация ведения взаиморасчетов удобна далеко не всем компаниям.

Не забываем «плюсовать» и писать комментарии 🙂

5 стартмани

Кто сдает журнал учета счетов-фактур

В отделение ИФНС предоставлять учетный документ обязаны только компании, занимающиеся посредничеством. Исключение составляют лишь случаи, когда контрагенты достигли между собой договоренности по поводу невыставления счетов-фактур – документа, который удостоверяет отгрузку продукции или предоставление услуги по факту их реальной стоимости.

Письмо Минфина № 03-11-11/63683 (31.10.16 г.) сделало пояснение: «Если установлено, что покупатель не оплачивает НДС, то агент имеет право подписать с ним документ о невыставлении фактурного счета». Данная процедура говорит о том, что заводить журнал по приобретению товаров не нужно.

Внимание! Фактическую сдачу документации осуществляет назначенный руководителем компании ответственный сотрудник.

Правила ведения журнала учета полученных и выставленных счетов-фактур

К особенности заполнения документа относятся правила оформления разделов. Части таблиц, с указанием фактурных счетов посреднических компаний, без учета собственного вознаграждения, требуют точности заполнения. Если организация является плательщиком НДС, то необходимые сведения обязательно должны быть включены в разделы № 10 и № 11 декларации по налогам и агентам.

Предприятия к 2020 перешли на использование в ведении бухгалтерии программы 1С 8.3. Журнал с регистрами распечатывается по установленной нумерации, и обязательно прошивается. Правила оформления журнала по фактурным счетам предложены Приложением № 3 Постановления Кабинета Министров № 1137 (26.12.2011 г.).

В первом разделе находятся указания по регистрации документации, выставленной посредниками. Во втором разделе указаны зарегистрированные счета, полученные при сотрудничестве сторон. Стандартный вид документа представлен:

- названием, ИНН и КПП предприятия;

- указанием отчетного квартала.

Описывание данных осуществляется по хронологии выполненных операций. Сюда относятся различные типы бланков, в том числе, откорректированные и исправленные. Второй раздел состоит из указания следующих показателей:

- даты выставленных счетов;

- используемые операционные коды;

- номера бланков с конкретным числом их заполнения;

- точные реквизиты клиента-покупателя;

- информация о посреднической организации и ее деятельности;

- денежные расчетные единицы;

- НДС;

- стоимость ТМЦ, работ и услуг;

- сведения о разнице по исправленным бланкам.

Заполняя журнал в программе 1С: Бухгалтерия 8, нужно обращать внимание на ее актуальность для конкретного предприятия, следить за обновлениями, соблюдать регламент заполнения. Электронная подпись документа должна быть усиленной

Ведение бумажной формы журнала считается необязательным.

Данные обязаны полностью быть идентичными с бухгалтерскими сведениями и присвоенным кодом. 1, 2 части отчетного документа представлены таблицами.

Важно! Стандартная форма ведения и оформления журнала по фактурным счетам, принятая в 2011 г., включает в себя «шапку» и две части (регистрацию выданных + полученных средств).

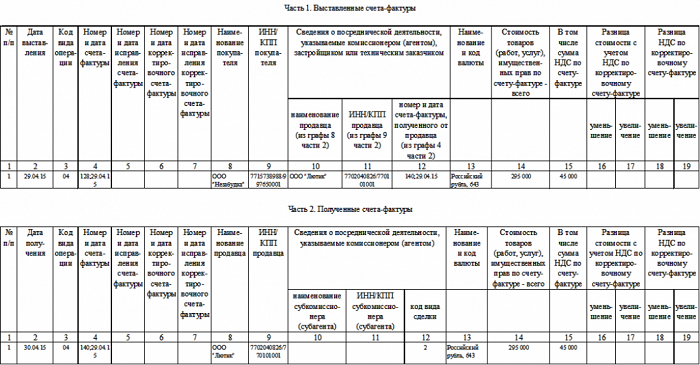

Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур у субкомиссионера

Выставленные в адрес покупателей счета-фактуры субкомиссионер должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур, в части 1 «Выставленные счета-фактуры».

Полученные от комиссионера счета-фактуры субкомиссионер должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур, в части 2 «Полученные счета-фактуры».

Систематизируем особенности регистрации счетов-фактур субкомиссионером в журнале учета полученных и выставленных счетов-фактур в таблице:

Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур Основание Часть 1 «Выставленные счета-фактуры» Графа 1 Указывается номер по порядку согласно хронологии. Пп. «а» п.7 Правил Графа 2 Указывается дата выставления счета-фактуры в адрес покупателей. Пп. «б» п.7 Правил Графа 3 Указывается код вида операций для посреднических сделок, связанных с отгрузкой (передачей) товара на основе договора комиссии (код 04). В том случае, если от покупателя получен аванс в счет предстоящих поставок товаров, то указывается код 05. Пп. «в» п.7 Правил, Приказ ФНС РФ от 14.02.2012 г. №ММВ-7-3/83@. Графа 4 Указывается порядковый номер и дата счета-фактуры, выставленный покупателю. Источник информации – строка 1 счета-фактуры. Пп. «г» п.7 Правил Графа 8 Приводится наименование покупателя. Источник информации – строка 6 счета-фактуры. Пп. «з» п.7 Правил Графа 9 Приводится ИНН/КПП покупателя. Источник информации – строка 6б счета-фактуры. Пп. «и» п.7 Правил Графа 10 Приводится наименование комиссионера. Источник информации – графа 8 части 2 «Полученные счета-фактуры». Пп. «к» п.7 Правил Графа 11 Приводится ИНН/КПП комиссионера. Источник информации – графа 9 части 2 «Полученные счета-фактуры». Пп. «л» п.7 Правил Графа 12 Указываются номер и дата счета-фактуры, выставленного комиссионером в адрес субкомиссионера. Источник информации – графа 9 части 2 «Полученные счета-фактуры». Пп. «м» п.7 Правил Графа 13 Указывается наименование и код валюты. Например, российский рубль, 643. Источник информации – строка 7 счета-фактуры. Пп. «н» п.7 Правил Графа 14 Приводится стоимость товаров по счету-фактуре (всего с учетом НДС). Источник информации – строка 9 счета-фактуры. Пп. «о» п.7 Правил Графа 15 Приводится сумма НДС по счету-фактуре. Источник информации – строка 8 счета-фактуры. Пп

«п» п.7 Правил Обратите внимание! В книге продаж счета-фактуры, предъявленные покупателям от имени субкомиссионера, не регистрируются (п.20 Правил). Регистрации в книге продаж подлежат только счета-фактуры, выставленные комиссионеру (ООО «Лютик») на сумму комиссионного вознаграждения

При этом такие счета-фактуры не регистрируются в журнале учета полученных и выставленных счетов-фактур (абз.4 НК РФ, пп. «а» п. 7, пп. «а» п. 11 Правил, Письмо Минфина РФ от 22.01.2015 г. №03-07-11/1698). Часть 2 «Полученные счета-фактуры» Графа 1 Указывается номер по порядку согласно хронологии. Пп. «а» п.11 Правил Графа 2 Указывается дата получения счета-фактуры от комиссионера. Пп. «б» п.11 Правил Графа 3 Указывается код вида операций для посреднических сделок, связанных с отгрузкой (передачей) товара на основе договора комиссии (код 04). В том случае, если от покупателя получен аванс в счет предстоящих поставок товаров, то указывается код 05. Пп. «в» п.11 Правил Графа 4 Указывается порядковый номер и дата счета-фактуры. Комиссионер, реализуя товары по договору субкомиссии, обязан в общеустановленном порядке выписать субкомиссионеру от своего имени счет-фактуру. Источник информации – строка 1 счета-фактуры. Пп. «г» п.11 Правил Графа 8 Приводится наименование комиссионера. Источник информации – строка 2 счета-фактуры. Пп. «з» п.11 Правил Графа 9 Приводится ИНН/КПП комиссионера. Источник информации – строка 2б счета-фактуры. Пп. «и» п.11 Правил Обратите внимание! Графы 10-11, содержащие информацию о посреднической деятельности, субкомиссионером не заполняются. Эти графы заполняет комиссионер, указывая наименование, ИНН/КПП субкомиссионера. Графа 12 Приводится код вида сделки. В данном случае – 02. Пп. «н» п.11 Правил Графа 14 Приводится стоимость товаров по счету-фактуре комиссионера (всего с учетом НДС). Источник информации — графа 9 счета-фактуры. пп. «о» п.11 Правил Графа 15 Приводится сумма НДС по счету-фактуре комиссионера. Источник информации — графа 8 счета-фактуры. пп. «п» п.11 Правил Обратите внимание! В книге покупок счета-фактуры, полученные от комиссионера (ООО «Лютик»), не регистрируются (п. 11 Правил).

Образец журнала учета полученных и выставленных счетов-фактур ООО «Василек» представлен ниже.

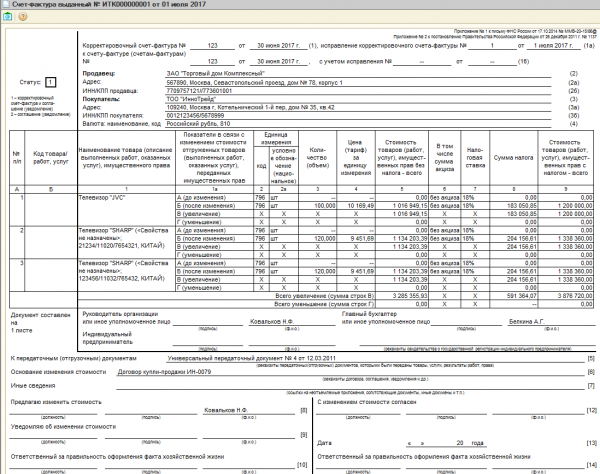

Аннулирование счетов-фактур и внесение в них изменений

Если счёт-фактура оформлен с ошибками (например, в реквизитах) или требуется заменить данные (количество товаров и т. д.) в связи с изменениями условий сделки, возникает необходимость в аннулировании данного документа. Это возможно с помощью корректировки (выставления корректировочного счёта-фактуры) или исправления (выставления исправительного счёта-фактуры).

В ряде случаев возникает необходимость в аннулировании счёта-фактуры

Корректировочный счёт-фактуру выставляют в таких случаях:

- при изменении стоимости товаров и услуг,

- при недостаче товара (когда товар приходит в одном количестве, а в счёте-фактуре указано большее количество),

- при обнаружении брака (когда часть товара повреждена).

Корректировочный счет-фактура оформляется дополнительно к первоначальному документу.

При возврате бракованной продукции оформляется корректировочный счёт-фактура

Постановление Правительства РФ от 19.08.2017 №981 официально зафиксировало право налогоплательщиков добавлять в корректировочный счёт-фактуру любые строки и графы.

Исправительный счёт-фактура выставляется в следующих ситуациях:

- когда имеются ошибки технического плана (в документе зафиксирован неточный адрес),

- когда имеются арифметические ошибки.

Если ошибки не искажают зафиксированную в документе информацию, то нет необходимости оформлять новый экземпляр счёта-фактуры. В исправительном счёте-фактуре в строке 1а («исправление») указывается порядковый номер и дата исправления «первичного» документа. Образец исправительного счёта-фактуры здесь. Продавец должен выполнить следующие действия:

- Аннулировать запись об ошибочном счёте-фактуре.

- Зарегистрировать правильный образец.

Особенности заполнения счетов-фактур при возврате товара

Нередко товар возвращается обратно продавцу (из-за ненадлежащего качества и т. д.), что должно быть отражено в учёте. Накладная в таком случае является основным документом.

Если товар принят, производится следующий порядок действий:

- Оформляется обычный счёт-фактура на обратную реализацию товара.

- Продавец и покупатель меняются местами, а товар возвращается в исходную точку.

Если заказчик (покупатель) намеревается вернуть товар, не состоящий на учёте, действуют следующим образом:

- На основании полученного счёта-фактуры покупатель возвращает всю партию поставщику. Продавец не оформляет счёт-корректировку, а просто уменьшает стоимость отгруженных товаров на сумму возврата.

- Покупатель не оформляет вычет НДС, так как входящий счёт-фактура не был зарегистрирован. Продавец же имеет право на вычет, для этого счёт-фактуру необходимо внести в книгу покупок (по факту получения от покупателя возврата партии товара).

Бракованный товар при возврате продавцу должен быть учтён надлежащим образом

Нередки ситуации, когда оформляется частичный возврат продукции (часть товара не соответствует требованиям). Корректировкой поставки в этом случае занимается поставщик:

- В книге покупок покупатель регистрирует товар, признанный качественным.

- Продавец предоставляет покупателю счёт-корректировку. На сумму НДС по возвращённому товару продавец может оформить вычет НДС. Но для этого корректировку нужно провести в том квартале, в котором покупатель сделал возврат товара.

- Полученный от продавца счёт-корректировку в книге покупок покупатель может не регистрировать. Уточнение суммы осуществляется на основании справки-расчёта, оформленного при возврате товара (сумма поставки за минусом стоимости возврата, выделенный НДС по каждой позиции).

В том случае, если покупатель, возвращающий товар, использует упрощённый режим налогообложения, то процедурой оформления документа занимается продавец.

Видео: счета-фактуры при возврате

https://youtube.com/watch?v=HTqLniRv2HM

Для правильного заполнения счёта-фактуры нелишним будет ознакомиться с постановлениями Правительства РФ и Налоговым кодексом, регулирующими процедуру оформления документа поставщиком (продавцом) заказчику (продавцу). В том случае, если в журналах покупок и продаж организацией зафиксированы неверные данные, лицо, ответственное за выполнение этих обязанностей, должно аннулировать счёт-фактуру и произвести изменения в записи. В этом случае оформляется либо корректировочный счёт-фактура, либо исправительный. Действия зависят от периода, в котором существовал счёт-фактура, требующий аннулирования, записи производятся в самих журналах или в дополнительных листах к ним.

Коды видов операций по НДС

Чтобы осуществлять контроль за поставщиками и покупателями при посреднических действиях, необходимо пользоваться специальными кодами (определяющих выполняемые операции), которые проверяются инспекторами налоговой службы. Всего насчитывается 24 основных кода, которые определены ИФНС в одну общую таблицу-классификатор, с пояснениями по их использованию и обозначениям.

Коды и сведения по реквизитам указывают на все виды договорных сделок посредников. Возле каждой операции указывается необходимый код. Такое распределение упрощает проверку и систематизирует выполненные условия взаимодействия контрагентов. При посредничестве реализуемой продукции, принадлежащей конкретному комитенту, процесс сотрудничества отражается не только в специальной книге продаж данного лица, но и во второй части журнала по счетам. Такой процесс предполагает внесение данных по двум частям журнала с помощью кода КВО — 01.

Если посредническая компания реализует товар комитента с одновременной продажей личной продукции, то он будет считаться, и поставщиком, и комиссионером. Здесь компания-посредник обязана оформить счет на весь ассортимент товара (и свой, и реализуемый от лица-комитента). Продавец-посредник должен указать операцию с кодом КВО 15 в книге продаж, а также в журнале по фактурным счетам. Но в книге о покупках он должен поставить код КВО 01.

Затем комитент переделывает фактурный счет – сюда он вносит информацию, касающуюся только личного товара. Здесь используется код 01 для его книги продаж, и второй код – 15 для 2-й части журнала счетов-фактур у посредников.

Кто сдает журнал учета счет-фактур

Сдавать отчетность этого типа обязаны те лица, которые имеют обязательство вести данный учет. Стоит отметить, что не всегда такая обязанность сопровождает уплату НДС. Плательщик вполне может быть вообще не обязан его платить. Тогда отчетность состоит из НДС-ной декларации.

Последние коррективы в плане перечня организаций и предпринимательских лиц, обязанных сдавать этот отчетный документ, в Налоговом Кодексе состоялись в 2015 году, существенно его расширив, поэтому стоит знать, входит конкретный предпринимательский объект в число сдающих или нет.

Это может быть сделка, когда в нее привлечен комиссионер или агент. В таком случае именно объект, выступающий посредником, составляет и сдает отчетный документ. Экспедиторская деятельность также является причиной для подачи регистра.

Отдельно стоит отметить застройщиков, которые, по сути своей, привлекают третьих лиц без осуществления собственного участия. Они также входят в число тех, кто сдает журнал учета счетов-фактур.

Подробности о том, кто и как сдает журнал, смотрите в видео:

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани