Транспортные расходы в «1с:бухгалтерия 8» редакции 3.0

Содержание:

Понятие транспортных расходов

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

Транспортные расходы включаются в стоимость товара

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки.

Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт. = 88.

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт. = 132.

Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

Транспортные расходы отражаются в составе расходов на продажу

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте здесь.

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример:

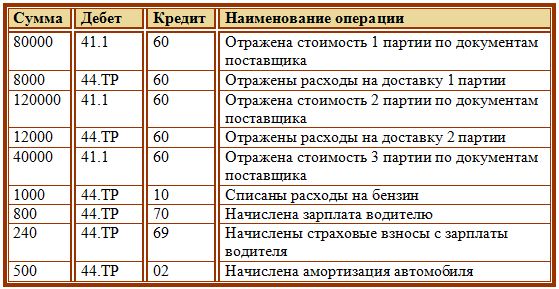

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

- расходы на бензин – 1000.

- зарплата водителя – 800.

- страховые взносы с зарплаты водителя – 240.

- амортизация автомобиля – 500.

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000.

За месяц с 41 счета на продажу был списан товар на сумму 150 000.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32540 * 150000 / 320000 = 15253.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

ТЗР = дебетовое сальдо 44.ТР * кредитовое сальдо 41.1 / дебетовое сальдо 41.1.

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу. Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Учет транспортно-заготовительных расходов при продаже ТМЦ

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

Бухгалтерский учет транспортных услуг

Перевозка грузов и пассажиров – важная часть затрат любой компании, но осуществляется она по-разному. Одни имеют собственный автопарк для доставки ТМЦ контрагентам, другие пользуются услугами специализированных компаний-перевозчиков, а потому и отражение затрат на транспортировку в бухучете происходит неодинаково. Рассмотрим различные варианты учета услуг транспортировки.

Бухгалтерский учет транспортных услуг, оказываемых собственным транспортом

Если коммерческая фирма доставляет товар покупателю на своем транспорте, то стоимость доставки входит в структуру затрат по реализации, т.е. расходы, связанные с эксплуатацией автомобиля, будут аккумулироваться на сч. 44 и увеличивать стоимость товара. Проводки в учете компании будут следующими:

|

Операция |

Д/т |

К/т |

|

Начисление износа по ТС |

44 |

02 |

|

Списание ГСМ, автозапчастей |

44 |

10 |

|

Начисление з/платы водителя |

44 |

70 |

|

Начисление страхвзносов в фонды |

44 |

69 |

|

Списание затрат по эксплуатации ТС |

90/2 |

44 |

При перевозке товара обязательным сопроводительным документом является путевой лист на транспортное средство, а товар указывается в товарно-транспортной накладной.

Производственная компания выпустила партию изделий – 100 единиц себестоимостью 2000 руб. Заключен договор с покупателем на поставку этой партии транспортом продавца. Продажная цена одного изделия – 3600 руб. Необходимо включить в отпускную стоимость единицы товара транспортные расходы общей суммой 19 580 руб., куда входят затраты на:

- ГСМ – 8000 руб.;

- Амортизация ТС – 3000 руб.;

- Зарплата водителя – 6600 руб.;

- Отчисления в фонды (6600 х 30%) – 1980 руб.

Бухгалтер распределит эти затраты проводками:

|

Операция |

Д/т |

К/т |

Сумма |

|

Оплата ГСМ |

44 |

10 |

8000 |

|

Износ ТС |

44 |

02 |

3000 |

|

Оплата труда водителя |

44 |

70 |

6600 |

|

Страховые взносы |

44 |

69 |

1980 |

|

Расходы по доставке списаны в себестоимость продаж вместе с другими расходами на реализацию |

90/2 |

44 |

19 580 |

Стоимость транспортных услуг повысит продажную стоимость партии товара до 379 580 руб. (3600 х 100 + 19 580), а цена каждого изделия будет равна 3795,8 руб. (3795,8 / 100).

В бухучете компании – продавца, осуществляющего доставку товара, стоимость транспортировки входит в себестоимость товара и учитывается в сумме прямых затрат на производство товара.

Бухучет в транспортной компании

Оказание перевозочных услуг – пассажирских и грузовых, осуществляемых на транспортных средствах, имеющихся в собственности фирмы или лизинге, в специализированных транспортных компаниях является отдельным видом деятельности. Формирование себестоимости перевозок здесь не будет составной частью процесса продажи, поэтому осуществляется на счетах производства:

- Сч. 20, генерирующий расходы, напрямую связанные с перевозочным процессом;

- Сч. 26, объединяющий управленческие затраты компании.

В учете специализированного логистического предприятия транспортные услуги сопровождаются проводками:

|

Операция |

Д/т |

К/т |

|

62 |

90/1 |

|

|

НДС |

90/3 |

68 |

|

Затраты, связанные с выполнением доставки: |

||

|

– прямые |

20 |

02, 05, 10, 60, 68, 69, 70, 71, 76 |

|

– косвенные |

26 |

02, 05, 10, 60, 68, 69, 70, 71, 76 |

|

Списание затрат |

90/2 |

20, 26 |

Оказание транспортных услуг оформляется договором, где указывается стоимость перевозки, а также могут присутствовать дополнительные услуги, входящие в компетенцию экспедитора или предусматривается привлечение сторонних исполнителей (погрузка/разгрузка).

Пример: бухучет в транспортной компании

Компания «АВТО» по договору с ООО «Крона» перевозит оборудование стоимостью 550 000 рублей. Стоимость перевозочной услуги составила 118 000 руб. с учетом НДС. В общую сумму услуг включается собственно перевозка и экспедиционное сопровождения груза, их себестоимость составила 56 000 руб. В бухучете ООО «АВТО» формируются проводки:

|

Операция |

Д/т |

К/т |

Сумма |

|

Оборудование принято на ответхранение |

002 |

550 000 |

|

|

Оплата услуги согласно договору |

51 |

62 |

118 000 |

|

Выручка |

62 |

90/1 |

118 000 |

|

Начислен НДС по услуге |

90/3 |

68 |

18 000 |

|

В затраты по выполненной доставке вошли расходы: |

|||

|

Амортизация ТС |

20 |

02 |

2000 |

|

ГСМ |

20 |

10 |

24 000 |

|

Зарплата водителя/экспедитора |

20 |

70 |

12 000 |

|

Страховые взносы с з/платы |

20 |

69 |

3600 |

|

Командировочные расходы |

20 |

71 |

10 400 |

|

Расходы по управлению процессом |

26 |

71 |

4000 |

|

Расходы включены в результаты |

90/1 |

20, 26 |

56 000 |

|

По факту доставки груза оборудование снимается с ответхранения |

002 |

550 000 |

|

|

Выведен финансовый результат от перевозки (118 000 – 18 000 – 2000 – 24 000 – 12 000 – 3600 – 10 400 – 4000) |

90/9 |

99 |

44 000 |

В конце месяца, при закрытии производственных счетов, накопленные на счетах 20 и 26 суммы списывают на себестоимость перевозок. В компаниях с развернутой системой формирования затрат в учете транспортных услуг могут применяться счета обслуживающих и вспомогательных производств (23, 29).

Расчет транспортных расходов — формула

Кроме этого, мы доставляем срочные экспресс-отправления за 1 день, во многие города России: Москва, Санкт-Петербург, Нижний Новгород, Новосибирск, Пермь, Ростов-на-Дону, Краснодар, Екатеринбург, Самара, Уфа, Казань и другие. К вашим услугам, различные варианты доставки: экспресс-лайт склад-склад, экспресс-лайт склад-дверь, экспресс-лайт дверь-склад, экспресс-лайт дверь-дверь, СУПЕР-экспресс и БЛИЦ-экспресс. А также новый тариф для физических лиц, с оплатой отправителем — Посылочка. Вы также можете вызвать курьера на забор отправления по бесплатному телефону 8-800-250-04-05.

Для размещения калькулятора на своем сайте воспользуйтесь простым онлайн-конструктором www.kit.cdek-calc.ru

Как разместить калькулятор на своем сайте

Сайт СДЭКОфисы СДЭКОтследить заказ

2016 г — 2018 г. Курьерская компания СДЭКГорячая линия: 8 800 250-04-05

Транспортные расходы на основании посреднического договора

Некоторые компании не имеют собственного транспорта для перевозки продукции, и им приходится заключать посреднические договора с транспортными предприятиями, оплачивает такие услуги покупатель. Рассмотрим бухучет транспортных услуг у заказчика и исполнителя.

Учет у компании-исполнителя при получении посреднического вознаграждения:

- Дт76 Кт90 – начислено посредническое вознаграждение;

- Дт90 Кт68 – НДС с суммы вознаграждения.

Если компания выступает как посредник, то полученные суммы за расходы по транспортировке не включайте в затраты, только можно если это посредническое вознаграждение.

Учет у компании-покупателя, при выполнении посреднических услуг:

При таком договоре компания-покупатель обязуется возместить расходы по транспортировке и услуги посредника. Запись в бухучете будет такой:

- Дт60 Кт50,51 – произведена оплата за посреднические услуги;

- Дт20,25,26,44 Кт60 – списаны расходы посреднических услуг;

- Дт60 Кт50,51 – оплачены расходы по доставке продукции;

- Дт20,25,26,44 Кт60 – списаны расходы на перевозку товара.

При получении транспортной накладной от перевозчика, суммы включите в себестоимость продукции. От продавца необходимо взять акт об оказании услуг, для списания посреднических затрат в расходы предприятия.

Торговые организация и микропредприятия имеют право отнести затраты на доставку в коммерческие расходы. Все остальные предприятия могут воспользоваться таким правом, если на конец отчетного периода отсутствуют остатки по МПЗ.

На какой счет отнести транспортные расходы если отдельно

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту. Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике. Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга. В зависимости от способа учета транспортных расходов формируются соответствующие проводки.

Особенности учета транспортных расходов

К транспортным расходам (иначе говорят, транспортно-заготовительные расходы) можно отнести следующие затраты:

- Оплата транспортных расходов за доставку товара;

- Оплата за погрузочно-разгрузочные работы;

- Плата за временное хранение.

Варианты оплаты стоимости услуг по доставке товара:

- Стоимость доставки предприятие включает в цену товара;

- Возврат потраченной суммы продавцом согласно заключенному договору с покупателем;

- Покупатель оплачивает транспортные расходы отдельной суммой;

- Оплачивают услуги согласно заключенному договору на доставку товара с транспортной компанией.

Пример 1. Сумма транспортных расходов включена в стоимость товара

Организация ООО «ВЕСНА» закупила техники на общую сумму 531 000,00 руб., в т.ч. НДС — 81 000,00 руб. Транспортные расходы составили 29 500,00 руб, НДС 4 500,00 руб. Согласно учетной политике предприятия транспортные расходы включаются в себестоимость товара. Для формирования себестоимости служит счет 15.

Согласно пункту 6 ПБУ 5/01 затраты по доставке могут включаться в их фактическую стоимость. Фактическая стоимость списывается на счет 41 «Товары».

В бухгалтерском учете отражены транспортные расходы по доставке, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 15 | 60 | 450 000,00 | Учтена покупная стоимость купленной техники | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 81 000,00 | Учтен НДС по приобретенной технике | |

| 15 | 60 | 25 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 4 500,00 | Учтен НДС по транспортным расходам | |

| 41 | 15 | 475 000,00 | Учтена фактическая стоимость купленной техники |

Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

ООО «ВЕСНА» закупила товары на общую сумму 413 000,00 руб, в т.ч. НДС 63 000,00 руб. Транспортные расходы составили 20 060,00 руб, в т.ч. НДС 3 060,00 руб. Согласно учетной политике транспортные расходы включаются в состав расходов на продажу. Формирование себестоимости производится на счете 41.

Получите 267 видеоуроков по 1С бесплатно:

Согласно пункту 13 ПБУ 5/01 транспортные расходы входят в состав расходов на продажу.

В бухгалтерском учете формируются проводки по транспортным расходам:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 350 000,00 | Учтена покупная стоимость товаров | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 63 000,00 | Учтен НДС по приобретенным товарам | |

| 44.01 | 60 | 17 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 3 060,00 | Учтен НДС по транспортным налогам |

Пример 3. Доставка товара услугами транспортной компании

ООО «ВЕСНА» реализует товар покупателю товар на общую сумму 885 000,00 руб, в т.ч. НДС 135 000,00 руб. Согласно учетной политике стоимость транспортных услуг включена в цену товара. По условиям договора ООО «ВЕСНА» должна доставить товар покупателю. Для доставки товара заключен договор с транспортной компанией. По условиям договора стоимость услуг по доставке товара покупателю составляет 35 400,00 руб, в т.ч. НДС 5 400,00 руб.

В бухгалтерском учете отражены транспортные расходы по договору оказания услуг, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62 | 90.01 | 885 000,00 | Учет выручки от реализации товаров | Товарная накладная (ТОРГ-12),Счет фактура выданный,Товарно-транспортная накладная(форма 1-Т) |

| 90.03 | 68.02 | 135 000,00 | Начислен НДС с реализации товаров | |

| 90.02 | 41 | 885 000,00 | Списание реализованных товаров | |

| 44.01 | 60 | 30 000,00 | Учет расходов на доставку товаров покупателю транспортной компанией | Договор доставки,Акт об оказании транспортных услуг, Транспортная накладная,Товарно-транспортная накладная (форма 1-Т),Товарная накладная (ТОРГ-12) |

| 19.04 | 60 | 5 400,00 | Учет входного НДС, предъявленного транспортной компанией | Счет фактура полученный |

| 51 | 62 | 885 000,00 | Оплата покупателя за реализованный товар | Банковская выписка |

| 60 | 51 | 35 400,00 | Оплата транспортной компании за доставку товара | Банковская выписка |

| 90.07.01 | 44.01 | 30 000,00 | Списаны расходы за доставку реализованного товара | Бухгалтерская справка |

| 68 | 19 | 5 400,00 | НДС принят к вычету | Книга покупок |

Специфика затрат при перевозках

При учете затрат, связанных с перевозками, внимания заслуживают следующие вещи:

Используемые транспортные средства должны обязательно найти отражение в учете: в балансе, если они собственные или взяты в лизинг с учетом на балансе получателя, или за балансом, если они арендованы или получены в лизинг с учетом на балансе лизингодателя. Это позволит обоснованно принимать к учету все затраты по их содержанию.

О забалансовом счете 001 «Арендованные основные средства» расскажем в этой статье.

Должна иметь место регистрация транспортных средств за перевозчиком: постоянная, если средства в собственности, или временная, если они арендованы или взяты в лизинг. Наличие этой регистрации (даже когда она временная) обязывает перевозчика к начислению и уплате транспортного налога.

Отнесение в затраты ГСМ, необходимых для работы транспортных средств, производится в соответствии с утвержденными нормами их списания. Эти нормы либо утверждены законодательно (и должны применяться для определенных отраслей), либо разрабатываются компанией самостоятельно. Это требует организации учета расхода ГСМ по каждому из транспортных средств и применения соответствующего алгоритма списания с отнесением излишков расхода в затраты, не уменьшающие базу по прибыли.

Порядок учета и списания ГСМ см. здесь.

- Безопасность работы автотранспорта в зимних условиях зависит от применения специальных шин, рассчитанных не на одну зиму. Необходимой станет организация не только неоднократной выдачи этих шин со склада, но и приема их на хранение на летний период с соответствующим отражением этих операций в учете.

- Непременными составляющими затрат станут расходы:

- на страхование транспортных средств, которое будет включаться в затраты частями в течение времени действия страхового полиса;

- периодический технический осмотр транспорта;

- проведение регулярного технического обслуживания;

- обязательные первичные (при приеме на работу) и предрейсовые медосмотры лиц, управляющих транспортными средствами;

Нюансы медосмотров для работников транспортной компании узнайте из материала «Предрейсовый медицинский осмотр водителей в 2018 году».

-

- оплату специальных перерывов в работе, предназначенных для отдыха, для лиц, управляющих транспортом;

- услуги по погрузо-разгрузочным работам, взвешиванию груза, очистке транспортных средств;

- оплату проезда по платным дорогам, за въезд на территорию предприятий, хранение грузов, использование подъездных путей, подачу вагонов.

Бухучет в транспортной компании отличается рядом особенностей, обусловленных спецификой осуществляемой деятельности. Эта специфика влияет не только на учет доходов и расходов, но и на налогообложение.

Планирование транспортных расходов

Рассмотрим последовательность планирования транспортных расходов на примере предприятия по производству бетона.

В первую очередь классифицируем состав автопарка предприятия.

Грузовые автомобили:

Самосвал с прицепом — спецтехника, 5 ед. Междугородние рейсы (перевозка отсева и щебня).

Автобетоносмеситель — специальный автомобиль с миксером, 4 ед. Работа по городу. Доставка бетона заказчикам.

Цементовоз — специальный автомобиль с прицепом-бочкой, 1 ед. + дополнительный прицеп-бочка. Междугородние рейсы.

Легковой автотранспорт:

«Волга» — 1 ед. Работа по городу.

«Тойота» — 1 ед. Работа по городу.

«Газель» — 1 ед. Работа по городу и за город.

Теперь перейдем непосредственно к планированию транспортных расходов.

Транспортные расходы напрямую связаны с планом производства. План производства — источником информации о том, сколько и какой продукции будет произведено в планируемый период.

Если договорами предусмотрена доставка продукции до покупателей транспортом производителя, то на основании плана производства можно сформировать план расходов на доставку продукции покупателям.

Кроме того, исходя из плана производства определяется количество сырья, необходимого для выполнения плана и которое посредством транспортных средств должно быть доставлено на предприятие. Исключение — затраты на содержание легкового транспорта и техники, эксплуатирующейся на работах, напрямую не связанных с производством и реализацией продукции.

Итак, при планировании транспортных расходов необходимо помнить о том, что:

планирование производства продукции в большинстве своем строится на договорах с заказчиками этой продукции. Потребность клиентов в продукции предприятия на планируемый период подтверждается заявкой (заказом), оформленной в виде документа, или, в крайнем случае, устной договоренностью.

Безусловно, в планируемый период могут появиться разовые заявки, могут быть заключены новые договоры с клиентами. Но это не значит, что их вероятное появление нужно учитывать при планировании. Скорее это внеплановые заказы, а значит, и выпуск продукции по данным заказам будет сверхплановым;

в договорах с клиентами или в дополнительных соглашениях оговариваются адреса объектов, куда должна доставляться продукция предприятия. То есть изначально мы можем определить оптимальный маршрут движения автомобилей, доставляющих продукцию заказчику.

Чаще всего для определения планового пробега до объекта используются данные анализа путевых листов (или данные навигации) за предыдущие периоды.

При планировании пробега автомобиля рациональнее всего использовать минимальные показатели, хотя нужно учитывать и время доставки груза. Например, если ехать через центр города по самому короткому пути, можно попасть в пробку, и время доставки необоснованно увеличится;

Обратите внимание!

Выбранный маршрут должен быть проработан логистами с учетом не только краткости расстояния и продолжительности рейса, но и:

-

загруженности дорог, в том силе по времени суток;

-

состояния дорог и перспективы проведения ремонтных работ;

-

ограничений по скоростному режиму и весу, в том числе нагрузки на оси автомобиля.

если объект новый и расстояние до него неизвестно, в качестве ориентира при планировании можно взять величину пробега до ближайшего к нему места, куда или откуда доставлялась продукция предприятия. Также первоначальную информацию о расстоянии до точки разгрузки (погрузки) можно взять из интернет-ресурсов. Далее плановый пробег корректируют исходя из фактических данных путевых листов (навигации) по оптимальным показателям времени и километража.

Обратите внимание!

Если автомобиль имеет дополнительное оборудование, на которое нормами предусматривается дополнительный расход дизтоплива, не зависящий от пробега автомобиля, необходимо планировать и время работы подобного оборудования (автономный двигатель миксера автобетоносмесителя, насосы у илососов и т. д.).

Теперь выясним, какие данные нужны нам для расчета плановых транспортных расходов, и займемся самими расчетами.

Для расчета плановых транспортных расходов в разрезе каждой единицы автопарка необходима следующая информация:

- план производства;

- план-график отгрузок и рейсов;

- оптимальное расстояние до объекта и обратно;

- оптимальное время рейсов;

- утвержденные нормы расхода ГСМ;

- нормы времени на погрузку, разгрузку и маневрирование;

- расценки оплаты труда;

- плановые расходы на запчасти и ремонт.

МОДЕЛЬ ПРЕДВАРИТЕЛЬНОГО КОНТРОЛЯ ЭФФЕКТИВНОСТИ ПОСТАВКИ

Перед построением модели руководитель финансово-экономической службы компании должен определиться с показателями, которые будут в ней задействованы.

Перечень показателей во многом зависит от действующих бизнес-процессов и организационной структуры организации, однако суть модели предварительного контроля эффективности поставки не меняется. Она заключается в следующем:

- по каждой сформированной поставке логист вносит в модель данные о сумме товара и валовом доходе (их отражают в учетной базе, составляя документ реализации по этой поставке);

- логист вносит в модель данные о:

– грузоподъемности машины и фактическом весе поставки;

– норме расхода бензина для автомобиля поставки и плановом пробеге автомобиля до склада покупателя и обратно;

– транспортных расходах в части зарплаты и командировочных водителя;

- модель автоматически рассчитывает остальные транспортные расходы, рентабельность поставки и степень загруженности автомобиля;

- модель сопоставляет полученные результаты по рентабельности и загруженности с установленными в компании нормами и выдает сообщение о возможности/невозможности отправить автомобиль к покупателю;

- если модель запрещает отправление хотя бы по одному из двух указанных параметров, логист должен сделать запрос коммерческому отделу о необходимости переформирования поставки товара для данного автомобиля.

В таблице 2 приведен пример работы модели при оформлении поставки товара на автомобиле грузоподъемностью в 5 т.

|

Таблица 2. Модель оценки эффективности поставки |

|

|

Показатель |

Значение |

|

Грузоподъемность автомобиля, кг |

5000 |

|

Вес продукции в поставке, кг |

3500 |

|

Загруженность автомобиля, % |

70 |

|

Расход горюче-смазочных материалов на 100 км, л |

30 |

|

Расстояние поставки, км |

200 |

|

Цена горюче-смазочных материалов, руб./л |

45 |

|

Сумма поставки, руб. |

400 000 |

|

Валовой доход поставки, руб. |

150 000 |

|

Прямые затраты, руб. |

4641 |

|

В том числе: горюче-смазочные материалы |

2700 |

|

заработная плата |

1591 |

|

командировочные |

350 |

|

Накладные расходы, руб. |

21 667 |

|

В том числе: ремонт и содержание транспорта (2,50 %) |

10 000 |

|

амортизация транспорта (1,67 %) |

6667 |

|

управленческие расходы логистики (1,25 %) |

5000 |

|

Всего расходы по поставке, руб. |

26 308 |

|

Доход по поставке, руб. |

123 692 |

|

Рентабельность поставки, % |

31 |

|

Норма загруженности, % |

75 |

|

Норма рентабельности поставки, % |

25 |

|

Соответствие нормы рентабельности |

Да |

|

Соответствие нормы загруженности |

Нет |

Как следует из контрольного расчета, данная поставка товара соответствует норме рентабельности, но не соответствует норме загруженности этого автомобиля (под рентабельностью здесь понимается разница между валовым доходом и суммой всех транспортных расходов по поставке, деленная на сумму поставки товара покупателю).

По итогам расчета логисты должны предпринять одно из действий:

- рассмотреть возможность дополнительной комплектации данного автомобиля в этот день товаром для другого покупателя, который находится на одном маршруте с первым;

- провести переговоры с покупателем о возможности отправки товара в другой день, чтобы максимально использовать номинальную грузоподъемность указанного автомобиля.

Важный момент: накладные транспортные расходы в модели рассчитываются на основе фактических данных прошедшего периода (в нашем случае это 4 кв. 2018 г.) как соотношение суммы расходов за период к сумме реализации товаров за этот же период (табл. 3).

|

Таблица 3. Данные для расчета накладных расходов за 4 кв. 2018 г. |

|||

|

Показатель |

Сумма |

Процент |

Примечание |

|

Продажи, всего |

120 000 |

Отражаются все расходы транспортного цеха за период |

|

|

Ремонт и содержание транспорта |

3000 |

2,50 |

|

|

Амортизация транспорта |

2000 |

1,67 |

|

|

Общетранспортные расходы |

1500 |

1,25 |

Нужно убедиться, что представленная модель предварительного контроля эффективности поставок действует корректно и позволяет оптимизировать транспортные расходы еще на стадии формирования отгрузки товара покупателю. Для этого пересчитаем результаты анализа транспортных расходов компании «Альфа» за четвертый квартал 2018 г. в привязке к указанным в модели нормативам рентабельности и загруженности транспорта.