Кбк 18210202140061100160 в 2019 и 2020 году для ип

Содержание:

Назначение

Таким образом, за счет правильного написания БКБ организация получает возможность:

- проводить различные платежные операции без каких-либо ошибок и сложностей;

- отслеживать историю передвижения финансов компании;

- упростить работу для сотрудников государственных учреждений;

- грамотно спланировать собственный бюджет, а также обеспечить управление денежными потоками организации;

- постоянно отслеживать любые задолженности по этой категории платежей.

Использование кода бюджетной классификации представляет собой гарантию того, что необходимая сумма в конечном итоге дойдет до нужного счета, в то время как юридическое лицо или же частный предприниматель не получит каких-либо штрафных санкций.

Дополнительные пояснения

Рассматриваемое кодовое обозначение в нынешнем календарном году действует в соответствии с приказом под номером 132н (от 08 июня 2018г.).

Все виды юридических лиц обязаны уплачивать не только налоговые отчисления, но и страховые взносы в разного рода фонды, не относящиеся к бюджету: медицинские, пенсионные и так далее. Индивидуальные предприниматели обязаны платить два вида страховых взносов:

- фиксированный: 29354 рублей на 2021 г., при доходе до 300 тыс. рублей;

- дополнительный: в размере 1-го процента от дохода свыше 300 000 рублей.

Отметим также, что с начала 2021 года в рассматриваемом кодовом обозначении изменился администратор доходов бюджета. Вместо Пенсионного фонда России им стала Федеральная налоговая служба (цифры «182» в начале данного КБК), поэтому все страховые взносы теперь проходят через налоговую инспекцию. Вследствие этого все фиксированные платежи юридические лица должны с 1 января 2021 года в ПФР проводить по КБК 182 1 0210 160 в ФНС.

Страхвзносы, начисляемые в размере 1-го процента при превышении доходной части 300 тысяч рублей, время от времени вводят ИП-шников в заблуждение, так как министерство финансов периодически пытается дополнить теми или иными кодами классификатор КБК. Поэтому возникает резонный вопрос «на какой код платить данные страхвзносы?» Минфин планировал в начале 2021 года разделить фиксированные и дополнительные страховые взносы на два разных кода КБК, чтобы отделить их друг от друга. Однако, он решил обозначить их одним и тем же кодовым цифровым обозначением (приказы под номерами: 255н — от 27 декабря 2021 и 35н — от 28 февраля 2018). Следовательно, дополнительные отчисления в размере 1-го процента при превышении 300 тыс. рублей платить в ПФР необходимо по КБК 18210202140061110160.

Отметим также, что при согласовании бюджетных кодов на 2021 год в очередной раз возникло недопонимание из-за того, что Министерство финансов РФ в приказе под номером 132н (от 8 июня 2018) в расшифровке кода не разъяснило об отчислении сумм дополнительных взносов в размере 1-го процента при превышении доходной части юридического лица 300 тыс. рублей. Тем не менее согласно приказу под номером 132н, в наступившем году оплата страховых отчислений индивидуальным предпринимателем фиксированных и дополнительных также должна быть осуществлена по рассматриваемому коду 18210202140061110160.

В основе функционирования финансовой системы страны лежит четкая классификация поступающих платежей: денежные потоки от сбора налогов, пени, штрафов, взносов и других поступлений учитываются обособлено по каждому виду и характеристикам. Подобное разграничение обеспечивает применение разработанной системы кодирования платежей по направлениям, т.е. использования системы шифров – КБК. Разберемся, какие перечисления сопровождаются КБК 182 1 0210 160, и какие особенности этих платежей следует учесть бухгалтеру.

Когда последний раз обновлялись КБК по страховым взносам

С 2017 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Наличие ситуации, когда после 2016 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2017 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2016 года и за периоды после января 2017 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

Подробнее о КБК читайте в этом материале.

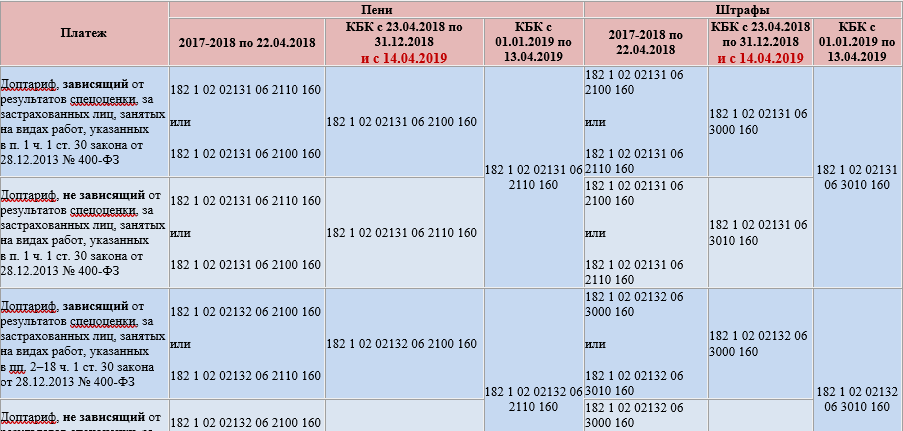

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

О подробностях мы рассказывали здесь.

С января 2019 года значения КБК определялись согласно приказу Минфина от 08.06.2018 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2018 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2019 года такой градации не было. Все платежи вносились на КБК, который установлен для списка в целом.

О нюансах мы рассказывали в материале «С 2019 года — изменения в КБК«.

Однако с 14.04.2019 пеням и штрафам за взносы по доптарифам Минфин вернул КБК 2018 года.

Таким образом, последнее обновление КБК по страховым взносам имеет место с 14.04.2019. Больше пока ничего не менялось, и эти же КБК будут действовать в 2021 году (приказ Минфина от 08.06.2020 № 99н).

Все актуальные КБК по страхвзносам, включая измененные с 14.04.2019, можно увидеть в таблице, скачав ее в последнем разделе данной статьи.

Другие разделы КБК

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Коды бюджетной классификации на 2021 год. Налог на доходы физических лиц

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

Страховые взносы ИП за себя в 2021 году – кому, сколько и когда платить

Все страховые взносы, которые уплачивает индивидуальный предприниматель, делятся на два типа: фиксированные или «за себя» и за сотрудников. Фиксированные взносы предприниматель платит не зависимо от того, есть у него сотрудники или нет

Кроме того, абсолютно не важно велась ли предпринимателем деятельность в течение года и был ли получен доход – взносы «за себя» подлежат перечислению в бюджет в любом случае

За наемных сотрудников взносы в бюджет перечисляют работодатели, за счет них формируется будущая пенсия работника и бесплатно оказываются медицинские услуги. За предпринимателя платить некому, поэтому он должен позаботиться о себе сам путем перечисления фиксированных взносов.

В обязательном порядке перечисляются два вида взносов.

Индивидуальные предприниматели перечисляют в бюджет два вида фиксированных взносов:

- Взносы на пенсионное обеспечение

- Взносы на медицинское страхование

Взносы на пенсионное обеспечение позволяют предпринимателю в будущем получать пенсию наравне с теми, кто работал по найму.

Взносы на медицинское страхование позволяют получать медицинскую помощь в государственных медицинских учреждениях. Однако, получить пособие в случае болезни при уплате таких взносов не получится.

В 2021 году сумма взносов, которую нужно перечислить в бюджет, установлена законодательно, статьей 430 НК РФ.

Фиксированные страховые взносы на пенсионное обеспечение в 2021 году для предпринимателя составят 29354 рубля за год. Величина взносов на медицинское страхование составляет 6884 рубля за 2021 год.

Из года в год размер страховых взносов для предпринимателя растет.

Страховые взносы перечисляются в бюджет только за тот период, когда физическое лицо было в статусе предпринимателя. Расчет суммы взносов проводится исходя из количества полных месяцев и календарных дней работы предпринимателя.

Фиксированные взносы являются обязательными к уплате при любых условиях, их размер не может быть изменен в течение года.

Есть другой тип взносов на пенсионное страхование, которые зависят от размера дохода. В том случае, когда по итогу года индивидуальный предприниматель получил доход, превышающий 300000 рублей, он должен перечислить в бюджет с суммы превышения 1%. Например, если предприниматель по итогу года получил доход в размере 500000 рублей, то размер взноса будет следующим: (500000 – 300000) * 1% = 2000 рублей.

То есть получается, что кроме обязательных фиксированных взносов, предприниматель должен перечислять еще 1% на пенсионное обеспечение, в зависимости от его дохода.

Взносы в размере 1% перечисляются в бюджет до 1 июля после отчетного года.

Каждый платеж в бюджет распределяется по кодам бюджетной классификации. Это позволяет вести учет поступлений по каждому виду платежа в отдельности. Кроме этого, предусмотрено перечисление отдельно на разные КБК основной суммы взносов, суммы пеней и штрафов.

Для фиксированных взносов выделены свои КБК – отдельно для пенсионных взносов и для медицинских.

| Вид взносов | КБК по взносам | КБК пени по взносам |

| Пенсионное страхование | 18210202140061110160 | 18210202140062110160 |

| Медицинское страхование | 18210202103081013160 | 18210202103082013160 |

| 1% с суммы превышения | 18210202140061110160 | 18210202140062110160 |

Как видим, взносы на пенсионное страхование и 1% с суммы свыше 300000 рублей перечисляются на один и тот же КБК. КБК, на который перечисляются пени схожи с КБК самих взносов и отличаются от них только 14 знаком кода.

С 14 апреля 2021 года в кодах бюджетной классификации произошли изменения, однако, фиксированных страховых взносов предпринимателей они не коснулись.

Для пенсионных взносов существует так называемый «потолок», то есть максимальный размер взносов.

Вплоть до 2021 года размер взносов вычислялся исходя из минимального размера оплаты труда. С 2021 года порядок определения суммы взносов изменился. В настоящее время величину страховых взносов определяет законодатель. Соответственно, изменилась и максимальная сумма взносов. Она соответствует восьмикратной сумме взносов за год.

Таким образом, максимальная величина взносов на пенсионное страхование в 2021 году составляет: 29354 * 8 = 234832 рубля.

Сумма взносов на медицинское страхование не ограничивается рамками.

Пенсионные взносы ИП на доход более 300 000 руб. в 2019 году (расшифровка КБК 18210202140061110160)

С 2017 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

Поскольку уплата взносов после передачи контроля возможна в т. ч. и за периоды, имевшие место до наступления 2017 года (т. е. те, когда взносы были в ведении ПФР), платежи с целью их привязки к соответствующему администратору разделены по КБК: для взносов за периоды до 01.01.2017 установлен КБК 18210202140061100160, а для платежей за периоды с 01.01.2017 — КБК 18210202140061110160.

Аналогичным образом разделены и КБК, относящиеся к пеням и штрафам. За периоды до 01.01.2017 пени нужно платить с применением КБК 18210202140062100160, а штрафы — с использованием кода 18210202140063000160. Для периодов с 01.01.2017 при уплате пеней указывается код 18210202140062110160, а при погашении штрафа — 18210202140063010160.

ИП при перечислении взносов за себя в ПФР в 2019 году должен использовать единый КБК 18210202140061110160 независимо от того, получен доход до 300 000 руб. или выше этой суммы.

Подробности см. в материале «Отменен КБК для 1-процентных взносов ИП».

Отдельный КБК должен использоваться при перечислении взносов в ПФР на работников. Применяют его юрлица и ИП, нанимающие работников (причем не только по трудовому договору, но также и по гражданско-правовым договорам) и выплачивающие иные доходы физлицам.

В связи со сменой с 2017 года куратора страховых взносов платежи по ним также сменили свой КБК, обнаружив привязку его значения к периоду, за который уплачиваются взносы. Если платеж относится к периоду до 01.01.2017, ему следует присвоить КБК 18210202010061000160, а если к периоду, начавшемуся после 01.01.2017, то КБК 18210202010061010160.

При уплате пеней и штрафов за периоды до 01.01.2017 необходимо использовать КБК, соответственно, 18210202010062100160 и 18210202010063000160. Те же платежи за периоды после 01.01.2017 будут осуществляться по КБК 18210202010062110160 и 18210202010063010160.

Внимание! Минфин с 23.04.2018 ввел новые КБК для уплаты пеней и штрафов по доптарифам на страхвзносы, уплачиваемых за работников, занятых на вредных работах. Подробности см

здесь.

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 0100 110 |

| — иностранным организациям | 182 1 0100 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 0700 110 |

| — по иным водным объектам | 182 1 0700 110 |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 1200 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 1200 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 0100 110 |

Читать дальше: Где можно получить проездной билет для пенсионера

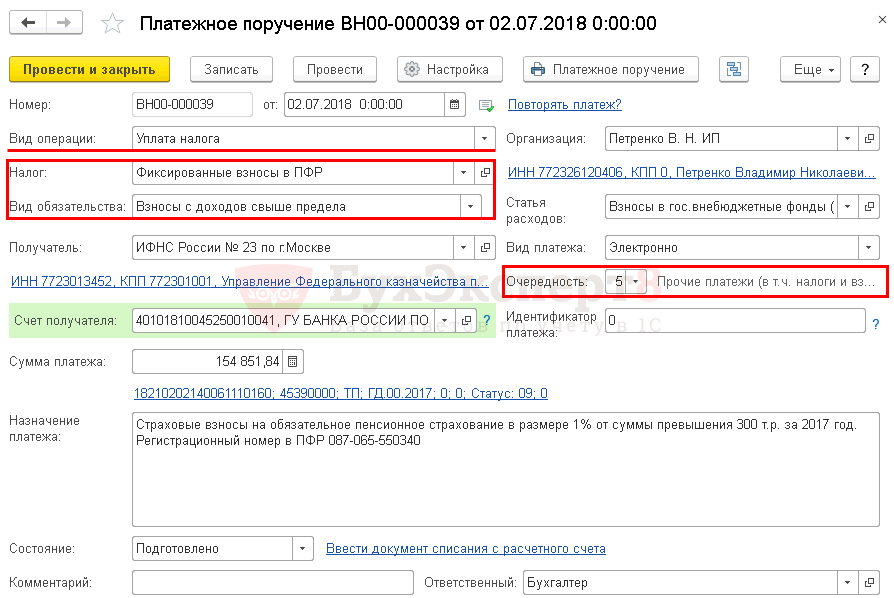

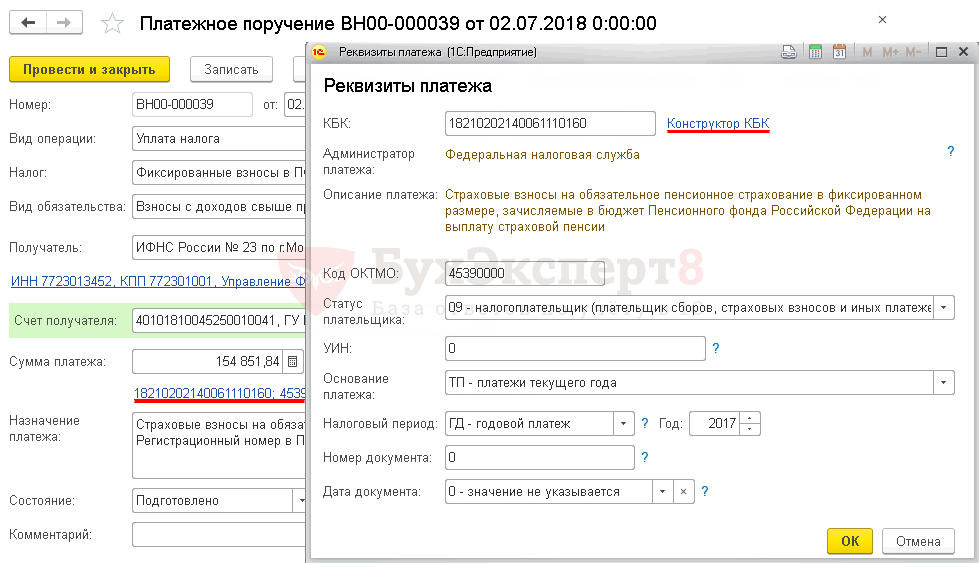

Платежное поручение на уплату фиксированного взноса в ПФР

Общие реквизиты

Платежное поручение на уплату страховых взносов в фиксированном размере, зачисляемых в бюджет ПФР, формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Списание. При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное — Задачи — Список задач;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

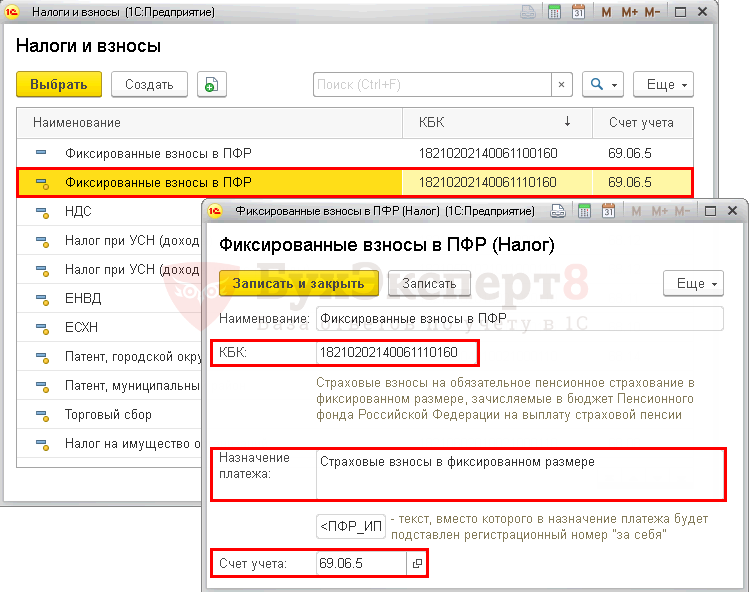

Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы.

Фиксированные взносы в ПФР предопределены в справочнике Налоги и взносы. Для них заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета взносов.

- Вид обязательства — Взносы с доходов свыше предела. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении. В данном случае КБК будет указан тот же, что и при Виде обязательства Взносы, постоянная часть.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

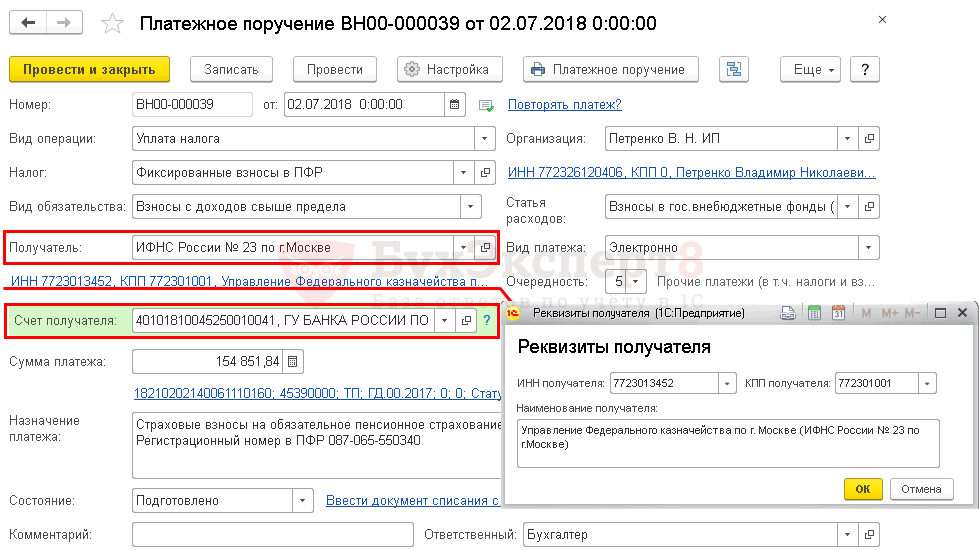

Реквизиты получателя — ИФНС

Так как получателем взносов является налоговая инспекция, в которой зарегистрирован ИП, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель — ИФНС, в которую платятся взносы, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК — 18210202140061110160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО — код территории места регистрации ИП. Значение заполняется автоматически из справочника Организации.

- Статус плательщика — 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель.

- УИН —, т. к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП—платежи текущего года, проставляется при уплате взносов по сроку.

- Налоговый период — ГД—годовой платеж, так как взносы уплачиваются за налоговый период — год.

- Год — 2017, т. е. год, за который уплачиваются взносы.

- Номер документа — ;

- Дата документа — 0-значение не указывается.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Какие надо оплачивать взносы

Страховые взносы созданы для того, чтобы каждый работающий человек страны имел некоторый запас денег на случай страхового типа, коими являются болезни, временная потеря трудоспособности, выход на пенсию.

Именно для того, чтобы иметь финансовое обеспечение, создаются страховые фонды, которые и занимаются собиранием финансовых средств.

Средства накапливаются за счет того, что каждое лицо оплачивает определенную часть из той суммы дохода, которую оно получает. Если это сотрудники ИП, то взносы производятся за счет получаемой ими заработной платы. В том случае, если ИП сотрудников не имеет, то он обязан сам себя страховать, а взносы производятся за счет тех доходов, которые он получает от бизнеса.

Взносы бывают:

- Социального

- Медицинского

- Пенсионного направления

Не приводится распределение по фондам, потому что взносы в 2020 году переходят под контроль ФНС.

При этом к тем взносам, которые предприниматель оплачивает сам за себя, относятся именно фиксированные взносы.

КБК 2021 — 182 1 02 02140 06 2110 160

КБК, на который уплачивается налог при УСН, зависит от выбранного ИП объекта налогообложения.

| Объект обложения по налогу при УСН | КБК |

|---|---|

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы (налог, уплачиваемый в обычном порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2020 г. При уплате этого налога нужно указать в платежке КБК 182 1 05 02010 02 1000 110.

КБК патента для ИП на 2021 год

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

| Бюджет, в который зачисляется налог | КБК |

|---|---|

| Бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| Бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| Бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| Бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| Бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

Статья раскрывает тему КБК 18210202140061200160 для уплаты ИП страховых взносов на ОПС до 2021 года, а также в 2021 и 2021 году. В тексте приведена для ИП расшифровка КБК 18210202140061200160 для 2018 и 2021 г. Проанализируем, какой налог индивидуальные предприниматели смогут уплатить под КБК 18210202140061200160 в 2021 и 2021 г., и какое наименование платежа при этом следует указать.

В определении области применения в 2021 и 2021 г. КБК 18210202140061200160 поможет расшифровка кода, которая подскажет, какой налог и за какой период ИП сможет оплатить под этим КБК.

С 01.01.17 г. КБК 18210202140061200160 был отменен, вместо него утвержден код 18210202140061210160, а с 23.04.18 г. коды для всех типов доходов ИП заменены единым КБК, расшифровка которого определяет назначение платежа в виде «Фиксированных взносов на выплату страховой пенсии».

В таблице приведена сравнительная информация по КБК для перечисления взносов по ОПС для ИП в период до и после 23.04.18 г.

Вопрос: КБК 18210202140061110160: как расшифровать код в 2019 году, какой налог платить?

Ответ: КБК 18210202140061110160 действует с 1 января 2021 года. И в 2021 году тоже. Он предназначен для уплаты страховых взносов на обязательное пенсионное страхование ИП:

в фиксированном размере в ПФР с доходов свыше 300 тыс. руб. в ПФР

Посмотрите расшифровку 2021 года в отношении КБК 18210202140061200160. После передачи взносов в ведение ФНС, он претерпел серьезные изменения. И теперь применяется по-новому.

Юридические и физические лица регулярно сталкиваются с кодами бюджетной классификации, сокращенно КБК, когда необходимо внести в бюджет тот или иной платеж. Это могут быть налоги, взносы, пошлины, проценты по ним, а также штрафы, пени, доплаты и прочие платежи.

В 2021 году контролировать страховые взносы стала налоговая инспекция. В связи с чем, поменялись многие КБК, а иные вообще утратили свое значение.

Так случилось с КБК 18210202140061200160. До реформы он расшифровывался как платеж индивидуальным предпринимателем взносы на пенсионное обеспечение, исходя из 1% с базы, превышающей 300 000 рублей в год.

С 2021 года в коде по взносам на обязательную пенсию, в 16 и 17 разряде должно быть число 10. Такова структура кода, где цифры с 14 по 17 указывают на конкретику перечисления. Для взноса для ИП на ОПС – это 1010, для пени по тому же взносу – 2110, для штрафа — 3010.

Таким образом, делая платеж после января 2021 года, забудьте про КБК 18210202140061200160. Новый код для этих целей КБК 18210202140061110160.

Цифры КБК путать никак нельзя. Структура кодов такова, что нередко друг от друга они отличаются только одним знаком. Значит, велика вероятность того, что вы платили одно, а ФНС зачтет этот платеж за другое или вообще не примет его.

Перечень новых КБК от ПФ

Юридические лица

Код

Наименование КБК

39210202010061000160

страховые взносы

39210202010062000160

пени

39210202010063000160

штрафы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой части трудовой пенсии

39210202020061000160

страховые взносы

39210202020062000160

пени

39210202020063000160

штрафы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР на выплату накопительной части трудовой пенсии

39210202080061000160

страховые взносы

39210202080062000160

пени

39210202080063000160

штрафы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации на выплату доплат к пенсии

39210202041061000160

Дополнительные взносы, на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы

II. Физические лица

Код

Наименование КБК

39210202030061000160

страховые взносы

39210202030062000160

пени

39210202030063000160

штрафы в виде фиксированного платежа, зачисляемые в ПФР на выплату страховой части трудовой пенсии

39210202040061000160

страховые взносы

39210202040062000160

пени

39210202040063000160

штрафы в виде фиксированного платежа, зачисляемые в ПФР на выплату накопительной части трудовой пенсии

39210202100061000160

страховые взносы

39210202100062000160

пени

39210202100063000160

штрафы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года на выплату страховой части трудовой пенсии

39210202110061000160

страховые взносы

39210202110062000160

пени

39210202110063000160

штрафы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, пени, штрафы на выплату накопительной части трудовой пенсии

39210202041061000160

Дополнительные взносы, на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнит. страховые взносы

III. Юридические и физические лица

Код

Наименование КБК

39210202100081000160

страховые взносы

39210202100082000160

пени

39210202100083000160

штрафы на обязательное медицинское страхование в федеральный бюджет ФОМС

39210202110091000160

страховые взносы

39210202110092000160

пени

39210202110093000160

штрафы на обязательное медицинское страхование, в бюджеты территориальных фондов обязательного медицинского страхования

IV. Пени, штрафы

Код

Наименование КБК

39211620010060000140

Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства

39211620050010000140

Штрафы , налагаемые ПФР и его территориальными в соответствии со статьями 48-51 ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | |

| 393 1 0200 160 | страховые взносы |

| 393 1 0200 160 | пени |

| 393 1 0200 160 | штрафы |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | |

| 393 1 0200 160 | страховые взносы |

| 393 1 0200 160 | пени |

| 393 1 0200 160 | штрафы |