Фиксированные взносы ип в 2019 году за себя

Содержание:

Размер страховых взносов

Взносы ИП состоят из фиксированной части и дополнительного 1 %. Фиксированную часть платят все предприниматели, даже при отсутствии деятельности. Размер фиксированных страховых взносов в 2021 году составляет 40 874 руб. Из них:

- на обязательное пенсионное страхование (в ПФР) — 32 448 руб.,

- на обязательное медицинское страхование (в ФФОМС) — 8426 руб.

Если ваш доход за год превысит 300 тыс. руб., то вам нужно дополнительно заплатить 1 % от суммы превышения.

Пример. Если за 2021 год Иван заработал 1 млн. руб., то он должен заплатить фиксированные страховые взносы — 40 874 руб. и дополнительный 1 % — 7000 руб.: (1 000 000 − 300 000) × 1 %. Всего 47 874 руб.

Максимальная сумма взносов, включая фиксированную часть и дополнительный 1 %, составляет 268 010 руб.

Рассчитать: Калькулятор страховых взносов ИП

Тарифы страховых взносов

Прежде чем перейти к тарифам, определим на какие самые распространенные виды подразделяются взносы:

- на обязательное пенсионное страхование (ОПС)

- на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

- на обязательное медицинское страхование (ОМС)

- на страхование от несчастных случаев на производстве и профессиональных заболеваний (НсиПЗ, или – травматизм)

В 2019, как и в 2018 году, тарифы страховых взносов остаются прежними. Для работодателей, которые начнут начислять зарплату и оплачивать взносы с 2019 года, необходимо отметить, что существуют общие и льготные тарифы страховых взносов. Также имеются границы сумм выплат на каждое физическое лицо (общая сумма за год), в пределах которых тарифы меняются, но, как правило, преобладающее большинство работодателей остаются в пределах базы сумм выплат физлицам (до 815 000,00 руб. на каждое физическое лицо для расчетов взносов в ВНиМ и ОМС; до 1 021 000,00 руб. –для ПФР), поэтому в этой статье будем рассматривать распространенные ставки.

Общие тарифы предусмотрены ст. 426 НК РФ и предназначены для плательщиков взносов, которые производят выплаты физическим лицам. Именно они не имеют право на льготные тарифы и ограничиваются следующими ставками:

- ОПС – 22%

- ВНиМ – 2,9%

- ОМС – 5,1%

- НсиПЗ – 0,2-8,5% (ставка зависит от класса проф. риска по основному виду деятельности)

Всего классов проф. риска 32, которые распределяются в зависимости от характера выполняемых сотрудниками работ. Например, вероятность получения более тяжелой травмы выше для слесаря в цехе, нежели для офисного сотрудника.

К какому именно классу профессионального риска относится фирма, подскажет Приказ Минтруда № 851 от 30.12.2016 года.

Важно! Взносы на травматизм (НСиПЗ) устанавливает ФСС путем ежегодного предоставления основного вида деятельности организациями и ИП, кто изменил основной вид своей деятельности и об этом внес запись в ЕГРИП! Это установлено правилами отнесения видов экономической деятельности к классу профессионального риска, утвержденными Постановлением Правительства РФ № 713 от 01.12.2005г. Льготные тарифы страховых взносов, а точнее ставки, условия их применения и лица, в отношении которых они применяются, представлены в статье 427 НК РФ

Максимально подробно ознакомиться с ними рекомендуется организациям на УСН, а также ИП на патенте. Льгота по страховым взносам зависит от видов деятельности, величины годового дохода фирмы, или ИП и других индивидуальных факторов. К основным льготникам относятся:

Льготные тарифы страховых взносов, а точнее ставки, условия их применения и лица, в отношении которых они применяются, представлены в статье 427 НК РФ. Максимально подробно ознакомиться с ними рекомендуется организациям на УСН, а также ИП на патенте. Льгота по страховым взносам зависит от видов деятельности, величины годового дохода фирмы, или ИП и других индивидуальных факторов. К основным льготникам относятся:

- IT-компании

- Аптеки на ЕНВД

- Компании, внедряющие результаты интеллектуальной деятельности

- ИП на патенте

- Компании на УСН с льготной деятельностью

- Благотворительные и некоммерческие организации на УСН

- Резиденты Сколково

- Резиденты особых экономических зон

Разновидности налогов для ИП

Каждая компания, предприятие или организация обязана вносить в казну государства страховые взносы. При этом не имеет значения, сколько работников трудятся в компании.

Важно! Любой ИП должен платить налоги даже в том случае, если он не имеет ни одного наемного работника. Об этом говориться в ст

430 НК РФ.

В 2019 году предприниматели должны делать только два обязательных платежа – медицинское и пенсионное страхование. Существует несколько причин, освобождающих индивидуального предпринимателя от налоговых сборов, но при этом он все же может платить их. Если предприниматель, освобожденный от налогов, все-таки платит их, то в страховых случаях он может получить пособие.

Если предприниматель по тем или иным причинам приостановил свою деятельность, он все равно должен продолжать вносить налоговые сборы. Каждый действующий ИП облагается двумя видами налогов. В 2019 году это правило продолжает действовать.

Существуют также страховые взносы на случай болезни, травмы и рождения ребенка. Однако предприниматель может платить их по желанию. Государство поощряет такую инициативу повышенными страховыми пособиями.

В соответствии с 425 статьей налогового кодекса России применяются определенные процентные ставки для ИП, указанные ниже. Они никогда не изменялись, и являются действующими.

- 26% – процент пенсионного взноса на страховку ИП

- 5.1% – процент медицинского взноса на страхование ИП

- 2.9% – процентная ставка в случаях болезни или материнства ИП

Понятие

Итак, перед тем как мы начнем полноценный разбор всего понятия «страховые взносы» или «авансовые платежи», как их называют иногда, надо бы начать с ввода в тему. Разделим само понятие на части и пробежимся по каждой из них, определив, что они значат для нас и для Российской Федерации.

Налоги

Так как изначально страховые взносы тесно связаны с налогообложением и конкретно с налогами, сначала мы пройдемся по самому понятию «налога» в нашей стране, как такового. Если верить информации из законодательства и Налогового Кодекса в частности, то налог — это общеобязательный, при том индивидуальный для каждого, платеж, который является безвозмездным и взимается в принудительной форме органами государственной власти. Также, налоги могут различаться в зависимости от вида деятельности и налогоплательщика.

Вообще, сбор налогов направлен на положительные вещи, такие как: формирование и обеспечение государственного бюджета Российской Федерации. Оттуда же все деньги уходят далее на обеспечение и финансирование государственных и муниципальных организаций и учреждений, которые в свою очередь сами ведут поддержку тех самых изначальных налогоплательщиков.

Авансы

Теперь перейдем ко второй части нашего первого понятие — к «авансу». Что обозначает это слово узнать достаточно просто — это довольно-таки популярный вид платежей в нашей стране. Имеет вид платежа, который вносится в бюджет или уплачивается сотруднику до выполнения обозначенной работы или совершения купли-продажи по договоренности. Грубо говоря, это есть оплата еще не совершенной работы, не оказанной услуги или пока не проданного товара.

Также, при разговоре об авансах, не стоит забывать, что они могут очень часто является видом финансирования различных компаний, стартапов или проектов. Как раз именно потому что авансовые платежи фактически перечисляются до совершения действия, за которое предназначена оплата. Но если вдруг, профинансированные объекты не удовлетворяют поставленные перед ними требования, то деньги возвращаются вкладчику.

Платежи

Ну и как же теперь объединить два вышеописанных понятия во что-то одно? Да не так уж и сложно на самом то деле, в налогообложении РФ есть как раз именно такие преждевременные платежи, которые зовут либо авансовыми, либо страховыми. При использовании такой системы оплаты, к примеру, налогов, можно за несколько месяцев выплачивать сумму полного отчетного периода по ходу его течения. Ну или не всю сумму, а хотя бы её часть, которая бы потом вычиталась из всей общей суммы налога.

А вот теперь разберемся же почему их называют «страховыми». Это происходит потому что все платежи, которые совершаются ежемесячно обычно идут на страхование работников организации или предпринимателя. Деньги, которые налогоплательщик выделяет из прибыли, полученной за период, идут на оплату этих же самых страховых взносов, как уже было сказано выше, каждый месяц отчетного года или квартала.

ИП как плательщик

Регистрация ИП – это всегда шаг важный и ответственный. Вместе с явными преимуществами официального ведения дела и правами, приобретаемыми со статусом ИП, существует и ряд обязанностей, возникающих перед предпринимателем. Оплата страховых взносов в ПФР в 2019 году для ИП – одна из таковых. Кроме того, ИП должен понимать, что по всем обязательствам он отвечает всем личным имуществом.

Законом предусмотрен перечень имущества, не подлежащего взысканию при возникновении непогашенных задолженностей:

- единственное жильё, подходящее для проживания;

- земля, на которой расположено это жильё;

- вещи для личного использования (кроме предметов роскоши);

- оборудование для работы (кроме дорогостоящего);

- еда и топливо.

Любой бизнес может отличаться от другого видом деятельности, трудностью работы, масштабами и т. д.

В зависимости от формы ведения дела, ИП имеет право:

- без посторонней помощи вести деятельность;

- нанимать в штат работников;

- прибегать к помощи подрядчиков.

ИП оплачивает страховые фонды РФ за себя. Как работодатель в случае наличия сотрудников ИП обязан уплачивать суммы и за них.

Взносы за себя

С момента регистрации ИП и до момента снятия его с учёта, страховые взносы для ИП – прямая обязанность, в том числе и в 2019 году. Независимо от факта ведения предпринимательства и даже от того, что физическое лицо может работать на кого-то другого, являясь ИП, он должен производить выплаты в фонды. Для ИП страховые взносы на себя в 2019 году отличаются от платежей за работников порядком расчёта и оплаты. На данный момент фиксированные платежи не имеют привязки к МРОТ, установлены законодательно.

Пока в ЕГРИП (гос. реестр ИП) не появится записи о ликвидации ИП, обязанность по уплате взносов сохраняется.

ИП обязан платить за себя:

- две суммы – фиксированный платёж и процент с дохода – перечисляется в ПФ РФ;

- платежи в ФОМС.

В ФСС сосредотачиваются суммы для выплаты при несчастных случаях на работе или при профессиональных болезнях. В данный фонд ИП не может платить даже добровольно.

Страховые платежи за сотрудников

Заключая трудовые договоры, ИП должен осознавать, что он становится работодателем. Это означает, что с появлением в штате работников, в пользу них нужно перечислять страховые выплаты с суммы начислений. Согласно главе 34 НК РФ, рассчитывать размер страховых сумм нужно от выплат любого характера. Как работодатель, ИП и любое юридическое лицо в этом плане равны.

Уплата взносов ИП за сотрудников в 2019 году – это затраты работодателя. Они не удерживается из сумм выплат работникам (как, например, НДФЛ), а платятся сверх этих сумм.

Правила применения льготных ставок:

- Удостовериться в наличии права пользования сниженными ставками.

- Добросовестно и честно производить выплаты за каждого сотрудника до момента достижения установленной предельной базы (1021000 р. в ПФР и 815000 р. в ФФОМС).

- Производить дальнейший расчёт взносов по льготным ставкам.

Существуют неоспоримые льготы для всех: независимо от наличия льготного права, каждый ИП может рассчитывать суммы платежей в ПФР по сниженной ставке в 10%. В ФФОМС снижение ставок не предусмотрено, а в ФСС – 0%.

Страховые взносы в 2019 году для ИП – демонстрирует таблица:

Сроки и способы уплаты взносов

Фиксированные платежи за ИПв 2019 году оплачиваются следующим образом:

- Выплаты на ОМС и ОПС вносятся в бюджет до окончания налогового периода – календарного года (до 31 декабря 2019г.).

- На оплату в ПФР 1%-го взноса даётся время до 1 июля 2019г.

Последний день платежа может выпасть на выходной или праздничный. В этом случае дата оплаты переносится на ближайший рабочий день.

Страховые взносы снижают нагрузку на ИП по некоторым налогам. Поэтому поквартальная оплата не только разделит сумму разового платежа (частями платить удобнее), но и станет вычетом из суммы налога или налогооблагаемой базы в каждом квартале. Единовременная оплата также пойдёт на вычет, но уже по итогам года.

Так как платежи перевели в ведомство ИФНС, то и реквизиты полностью поменялись, в том числе и бюджетные коды.

КБК на ОПС (реквизиты одни на страховой и 1%-й взносы):

- основной платёж – 18210202140061110160;

- штрафы – 18210202140063010160;

- пени – 18210202140062110160

КБК для отчислений по ОМС:

- основной платёж – 18210202103081013160;

- штрафы – 18210202103083013160;

- пени –

Оплачивать налоги и взносы ИП можно всеми возможными способами:

- Безналичным способом через расчётный счёт в банке. Нужен документ – платёжное поручение.

- Наличными деньгами через кассу банка или терминал.Платёжным документом послужит квитанция.

- Безналичным методом со своей пластиковой карты (консультант банка поможет осуществить платёж, если предприниматель затрудняется).

Платёжные документы,как поручение, так и квитанцию можно сделать самостоятельно через различные онлайн-сервисы. Очень удобно сформировать бумаги на официальном сайтеИФНС. Если у предпринимателя на нём есть свой личный кабинет, то документ будет оформлен практически полностью, дополнительные данные не понадобятся (кроме суммы и периода). Останется только распечатать платёжку и заплатить.

В интернете можно найти онлайн-калькуляторы, которые помогут рассчитать поквартальные суммы взносов. Оплату можно вносить ежемесячно, если предпринимателю так удобнее.

Как определить доход ИП для расчета страховых взносов

Что учитывать в доходах для расчета страховых взносов зависит от применяемой системы налогообложения.

При совмещении налоговых режимов доходы суммируется по каждому из них. На ЕНВД и патенте для расчета взносов в 1% суммируются вмененный доход по ЕНВД и потенциально возможный доход из патента. Полученная сумма свыше 300 тыс. руб. будет облагаться взносом в 1% на обязательное пенсионное страхование.

Упрощенная система налогообложения (УСН доход)

На упрощенке доходом являются все поступления от предпринимательской деятельности: доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (проценты по банковским вкладам, проценты по выданным займам и пр. .

Все доходы свыше 300 тыс. руб. будут облагаться 1% взносом на обязательное пенсионное страхование. При годовом доходе в 1,5 млн. руб. предприниматель заплатит 48 238 руб. взносов в 2019 году:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 12 000 руб. (1% от 1,2 млн руб.)

Не все поступления на расчетный счет и в кассу ИП считаются «доходами»

Обратите внимание, пополнение расчетного счета ИП собственными деньгами и возврат ранее выданных займов доходом не является. Эти суммы не нужно включать в доходы.

Упрощенная система налогообложения (УСН доходы минус расходы)

На «расходной» упрощенке 1% взнос нужно рассчитывать только от доходов без учета расходов.

Минфин и ФНС РФ считают, что при определении величины дохода для расчета взносов в ПФР, расходы не учитываются. Эта позиция выражена ими в письмах, например: письма Минфина России от 15.03.2018 № 03-15-05/15892, от 12.02.2018 № 03-15-07/8369, ФНС от 21.02.2018 № ГД-4-11/3541@.

Вы можете рассчитать 1% от доходов, уменьшенных на расходы. Но это спорная позиция и налоговики при камеральной проверке декларации не согласятся с таким расчетом страховых взносов. Если вы готовы отстаивать свою позицию в суде, то можете рассчитать взносы от прибыли, а не от доходов. Положительные решения есть, например Верховный суд в определении от 22.11.2017 № 303-КГ17-8359 сказал, что ИП с объектом «доходы минус расходы» вправе учитывать затраты при исчислении дохода для расчета дополнительных страховых взносов в ПФР. К тому же, ФНС РФ довела данное определение ВС РФ до всех ИФНС РФ письмом от 18.01.2018 № СА-4-7/756.

ФНС РФ приняла позицию ВС РФ и КС РФ (постановление от 30.11.2016 № 27-П): дополнительные взносы надо считать с доходов за минусом расходов.

Вместе с тем ФНС России согласна и с Минфином (письма Минфина России от 12.02.2018 № 03-15-07/8369, от 21.05.2018 № 03-15-06/34428), что расходы не должны учитываться. Такую позицию финансистов налоговики довели до сведения ИФНС, выпустив письмо от 21.02.2018 № ГД-4-11/3541@.

В результате ФНС России выпустили письмо от 03.07.2018 № БС-4-7/12733@ «О направлении решения ВС РФ от 08.06.2018 по делу № АКПИ18-273». В письме сказано: расходы по ст. 346.16 НК РФ не учитываются при формировании базы для исчисления страховых взносов ИП с дохода выше 300 000 руб.

Если вы не хотите споров с налоговой, то не учитывайте расходы для расчета взносов.

Общая система налогообложения

На общей системе налогообложения доход для расчета взносов берется за вычетом расходов. Этот вопрос закрыл КС РФ в постановлении от 30.11.2016 № 27-П — ИП на общей системе налогообложения вправе при определении суммы дохода для расчета взносов уменьшить доход на профессиональные налоговые вычеты по ст. 221 НК РФ (письмо ФНС России от 10.02.2017 № БС-4-11/2494@ (вместе с письмом Минфина России от 06.02.2017 № 03-15-07/6070)). Пока не будут внесены изменения в НК РФ этот вопрос останется закрытым — на ОСНО можно учитывать расходы для целей исчисления дополнительного страхового взноса.

На общей системе налогообложения ИП уменьшают доходы на сумму расходов (профессиональных вычетов) для расчета дополнительного страхового взноса в 1%, а на «расходной» упрощенке расходы не учитываются.

ЕНВД

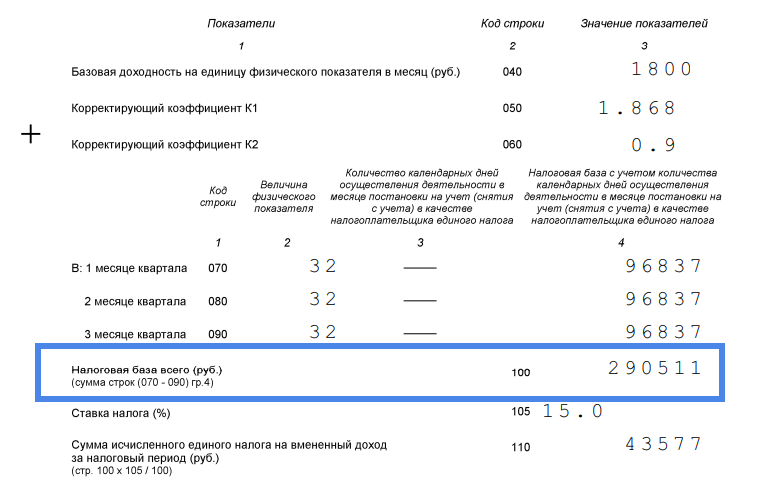

На ЕНВД для расчета взносов принимается сумма вмененного дохода: нужно сложить налоговая базу из строки 100 декларации за каждый квартал.

В данном примере сумма вмененного дохода не менялась в течение всего года. Поэтому вмененный доход за год составил 290 511 х 4 = 1 162 044. В результате 1% взнос нужно заплатить в размере 8 620,44 руб. ((1 162 044 — 300 000) х1%).

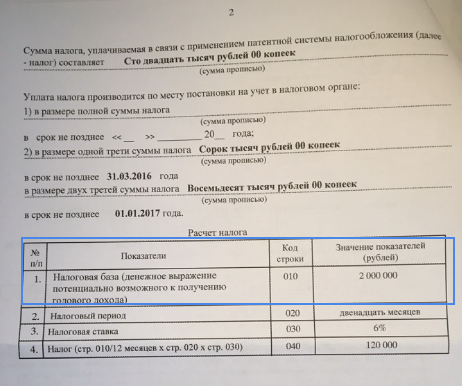

Патентная система налогообложения

ИП на патенте при расчете дополнительного страхового взноса на ОПС берут потенциально возможный (а не фактический) доход.

ИП на патенте с потенциально возможным доходом в 2 млн. в 2019 году заплатит взносов 53 238 руб.:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 1% в размере 17 000 руб. (1% от 1,7 млн.)

На патентной системе налогообложения нельзя уменьшить сумму налога на оплаченные страховые взносы, в отличие от ЕНВД и УСН.

Льготы для предпринимателей

Но причина этому должна быть уважительной, и Налоговый кодекс их все предусматривает:

- уход за каждым ребёнком до 1.5 лет (но не более 6 лет для предпринимателей, имеющих нескольких детей);

- прохождение срочной службы;

- вынужденный уход за особыми категориями граждан: пожилые люди от 80 и старше лет, дети-инвалиды, взрослые – инвалиды 1 группы;

- проживание за рубежом с супругом (или супругой), являющимся служащим международной организации (полный их перечень содержит кодекс);

- частный бизнесмен является супругом (или супругой) военнослужащего, вынужденного по роду службы временно проживать в другом месте;

- для адвокатов – период приостановки деятельности.

Все эти периоды подтверждаются документально заранее, оформляется уведомление. Например, свидетельство о рождении ребёнка для желающей уйти в декретный отпуск матери. В ФНС за весь период должны быть сданы нулевые декларации по основной деятельности. Разумеется, коммерческая деятельность в льготном периоде запрещена.

В других случаях льгот не предоставляется. Даже если ИП является пенсионером либо официально трудоустроен в другом месте, оплатить фиксированные взносы в срок и в полном объёме он все равно обязан.

Как уменьшить налог на взносы

На УСН с объектом «доходы» и ЕНВД предприниматели могут уменьшить налог на взносы.

На УСН уменьшаем налог на сумму оплаченных взносов. Если платили взносы равными частями каждый квартал, то авансовые платежи по УСН можно платить меньше на сумму взносов, оплаченных в этом же квартале, за который платите аванс.

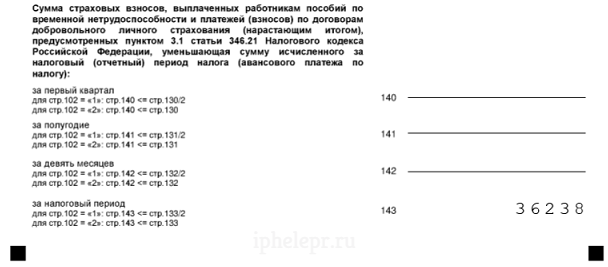

Если платите взносы разом в конце года, то уменьшаете налог по итогам года. В декларации по УСН есть специальный раздел 2.1.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, (объект налогообложения — доходы)», в котором указывается сумма оплаченных взносов и период, когда они были оплачены.

В строке 143 раздела указывается сумма всех оплаченных взносов в течение года, на которую уменьшается налог.

Когда и как ИП уплачивают страховые взносы за себя?

Согласно статье Налогового кодекса России №430 Индивидуальные предприниматели обязаны платить взносы «за себя». C 2019 года ИП в любом случае платят их, независимо от того, занимаются они бизнесом или нет. Основным фактором для обязательных выплат является факт регистрации ИП.

Сроки

- Основной фиксированный взнос вносится до 31.12.2019г.

- В случае, если лимитированный доход за год превышен, вносится 1% дополнительного взноса до 31.06.2020г.

Поквартальных платежей в 2019 году не установлено, но есть смысл поэтапно производить оплату, тем самым уменьшая сумму платежа за год. Согласно той же статье №430 оплата налога производится только за фактическое пребывание человека в статусе ИП.

За несвоевременную уплату насчитывается пеня. Это происходит только в случае правильного расчета. Если цифры были занижены по ошибке или специально, в любом случае это считается налоговым правонарушением и наказывается штрафом согласно ст.122 налогового кодекса РФ. Сумма штрафа 20-40% от недоплаченной суммы.

Куда платить?

С 2017 года ПФР больше не принимает страховые взносы. Ее деятельность свелась к учету поступлений средств на счет страхователя. Оплата производится в налоговой инспекции. Как это сделать, можно узнать или в НИ по месту регистрации или на «сервисе ФНС».

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.