Автозаполнение налоговой декларации по усн в 2019 году

Содержание:

Шаг 5. Отправка отчёта

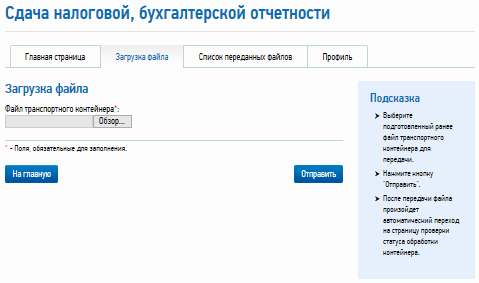

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

Для чего нужна и когда сдавать декларацию УСН?

Все организации и индивидуальные предприниматели должны заполнять декларацию. Относится это даже к тем, которые не вели свою фактическую деятельность, а также при закрытии ИП. Более подробно об этом будет рассказано по ходу статьи.

Данный документ необходимо подавать после окончания налогового периода:

- для ИП – до 30 апреля;

- для ООО – до 31 марта.

Отчёт необходимо предоставлять в налоговую службу по месту проживания (для ИП) либо по юридическому адресу (для ООО). Подаваться документ может в трёх видах:

- в письменном виде, лично;

- через почту с описью вложения;

- через Интернет и операторов ЭДО либо через сервис налоговой службы.

За нарушения сроков подачи декларации УСН предусмотрена административная ответственность в размере:

- 1 тыс. руб., если была осуществлена оплата, но сроки подачи декларации были нарушены;

- 5% от месячной налоговой суммы; но не более 30% от общей суммы.

Порядок сдачи декларации УСН

Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ изменил только форму налоговой декларации УСН, но не порядок ее сдачи. Сроки представления отчетности по-прежнему указаны в Налоговом кодексе (статья 346.23) и зависят от того, по какому основанию она сдается. Приводим их в таблице.

| Основание сдачи | Крайний срок |

|---|---|

| Отчет за прошедший год | 31 марта для организаций и 30 апреля для ИП |

| Закрытие ИП, ликвидация ООО или прекращение деятельности | 25 число месяца, следующего за месяцем закрытия или прекращения деятельности |

| Утрата права применения упрощенной системы налогообложения | 25 число месяца, следующего за кварталом, в котором утрачено право на УСН |

Напоминаем: если крайний срок сдачи декларации УСН выпадает на праздничный или выходной день, он переносится на следующий рабочий день. За нарушение сроков налогоплательщика оштрафуют, при этом сумма штрафа зависит от того, был ли вовремя оплачен налог на основании данных декларации (статья 119 НК РФ).

Если налог был перечислен в установленный срок, то штраф составит 1 000 рублей за каждый месяц просрочки. Если нет, то размер санкции составит от 5% до 30% неуплаченной суммы. Кроме того, на основании статьи 76 НК РФ налоговые органы вправе заблокировать расчетный счет организации или ИП, если просрочка превысила 10 дней.

Что касается способов подачи, то здесь тоже ничего нового. Если у налогоплательщика есть усиленная квалифицированная ЭЦП, декларацию проще всего сдать онлайн. Отчет также можно направить почтой заказным письмом с описью вложения.

И наконец, декларация УСН может быть сдана в налоговую инспекцию лично или представителем по доверенности. В этом случае надо подготовить два экземпляра отчета и на одном из них запросить отметку ИФНС.

Индивидуальным предпринимателям, которым необходимо получить документальное подтверждение доходов, например, для оформления ипотеки, мы рекомендуем как раз последний способ. Только учитывайте, что многие ИФНС в период продолжающихся ограничений из-за коронавируса принимают посетителей по предварительной онлайн-записи. Она доступна в личном кабинете налогоплательщика на сайте ФНС.

Как оплатить в карантин, чтобы не штрафанули?

Здесь не все так просто. Обещанную отсрочку по налогам на полгода получат не все. Если бизнес малый/средний и ведется он в тех отраслях, которые наиболее пострадали от коронавируса, то упрощенный налог платить предстоит:

- ИП до 31 октября;

- ООО до 30 сентября.

Какие именно сферы считаются наиболее пострадавшими, можно узнать на сайте КабМина. Список этот периодически дополняется.

А что касается всех остальных, то они платят сразу, как закончится Первомай, то есть до 6 мая – крайний срок. Кстати, оплатить предприниматели могут не выходя из дома, с сайта налоговой по своей карте.

И напоследок, несколько рекомендаций по сдаче отчетности от ФНС.

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

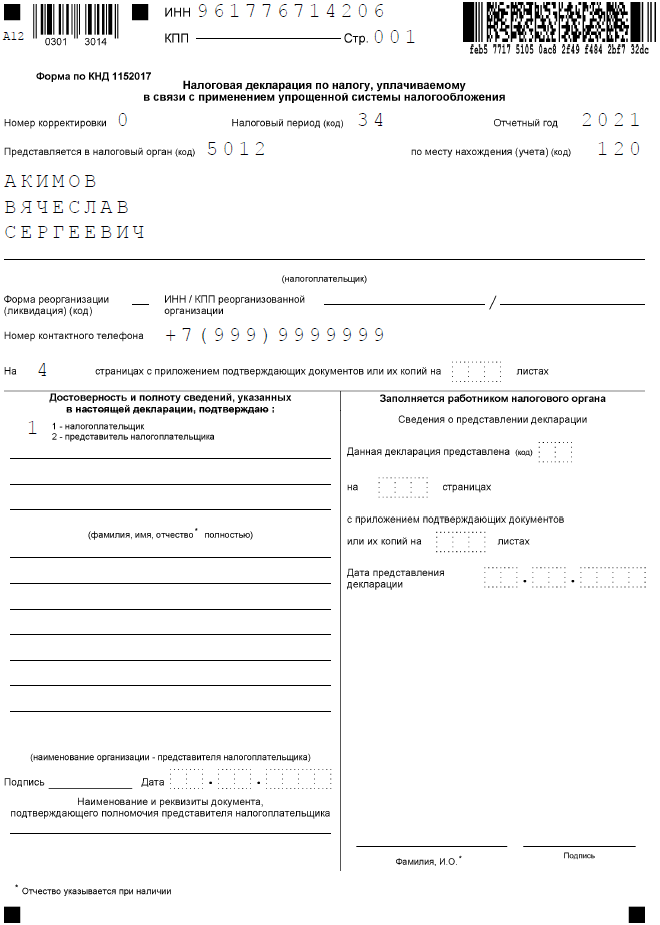

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2021;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

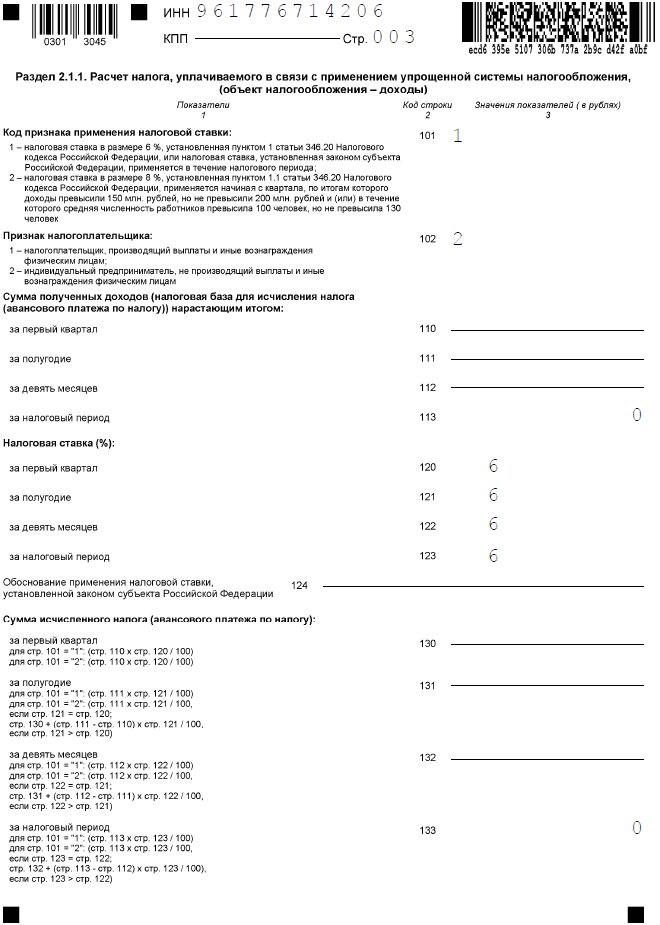

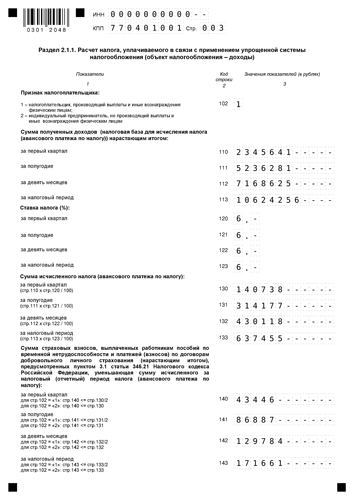

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

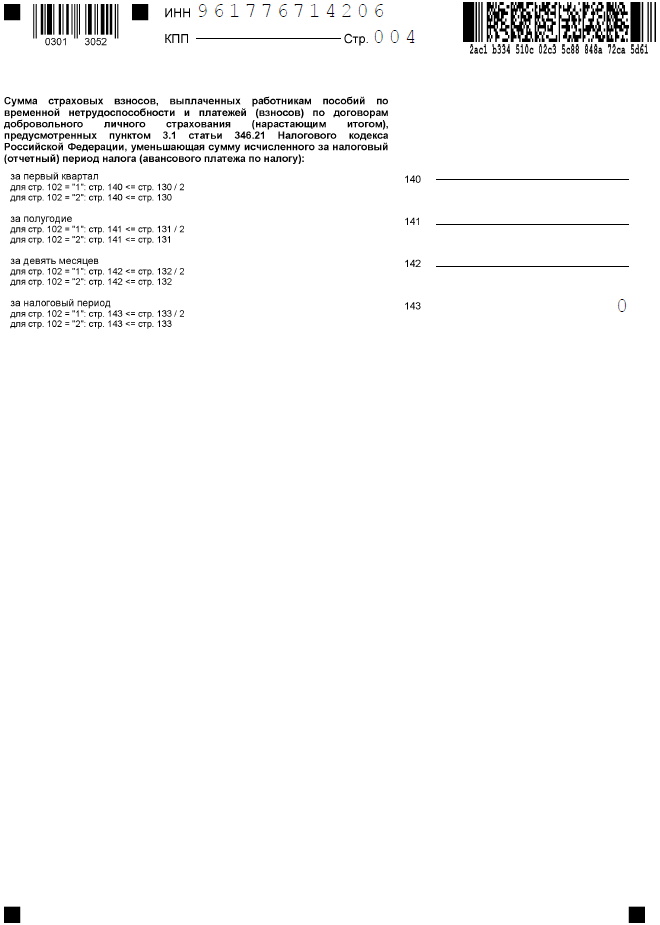

- 140-143 – суммы взносов, перечисленные в каждом периоде.

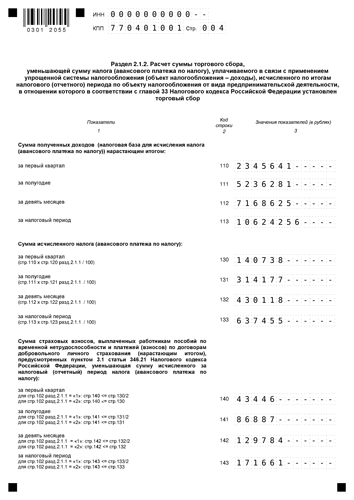

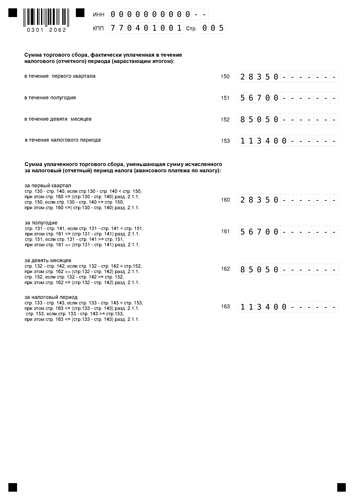

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

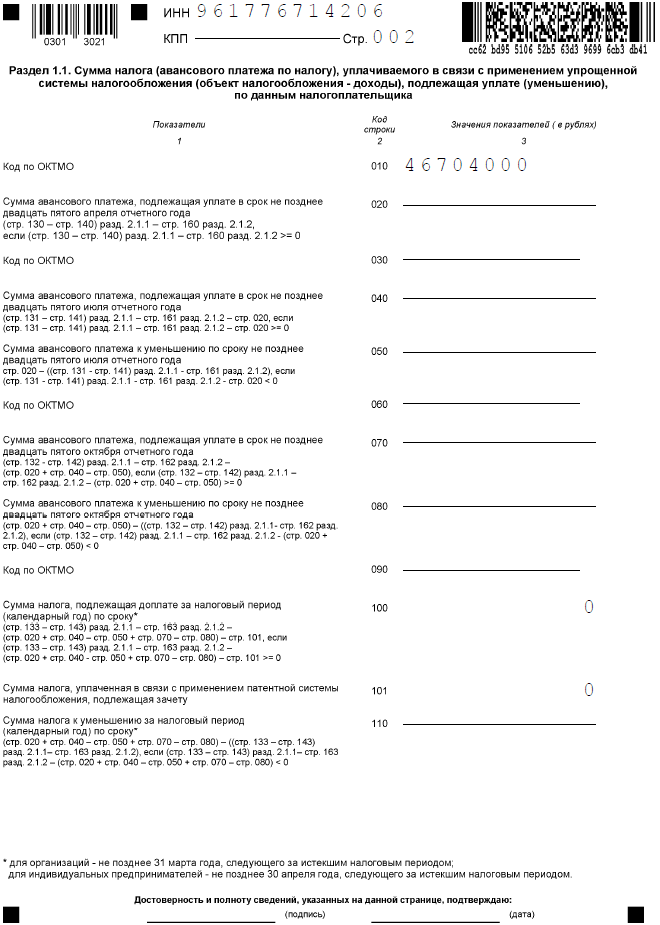

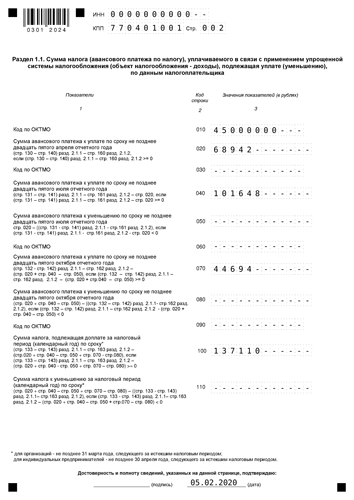

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

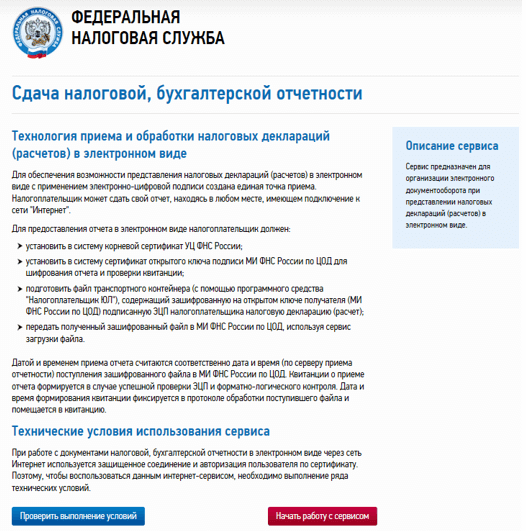

Как построен процесс сдачи электронной отчетности

В России цифровые услуги развиваются в последнее время весьма активно. Тем не менее сдать отчетность в ФНС в электронном виде не так просто, как может показаться на первый взгляд. Например, через сервис «Госуслуги» можно направить только декларацию 3-НДФЛ.

Если говорить кратко о том, как сдать декларацию по УСН для ИП через интернет, то алгоритм следующий:

- оформить квалифицированную электронную подпись, если ее нет;

- произвести установку ПО для работы с КЭП (процесс требует технических навыков или привлечения специалиста);

- получить идентификатор абонента на сайте ФНС;

- проверить возможности применения электронной подписи ИП через личный кабинет налогоплательщика — все ли компоненты установлены и верно настроены;

- установить бесплатную программу «Налогоплательщик ЮЛ», разработанную налоговой службой;

- подготовить в этой программе файл декларации и сформировать транспортный контейнер с файлом;

- передать полученный файл через специальный сервис налоговой службы «Представление налоговой и бухгалтерской отчетности в электронной форме», подписав его КЭП.

Оставим за рамками статьи описание процесса получения электронной подписи (это можно сделать в любом удостоверяющем центре), а также технические моменты, связанные с установкой программного обеспечения.

Добавим лишь, что без КЭП сдать отчетность невозможно, поэтому способ онлайн-подачи можно назвать бесплатным лишь условно. Таким он будет для тех, у кого уже есть электронная подпись. Если же ИП хочет сдать нулевую отчетность, и у него нет КЭП, то такой способ ему не подойдет. А теперь подробнее о подаче декларации УСН ИП через сайт налоговой службы.

Сложности, которые могут возникнуть при сдаче отчетности

При предоставлении отчетности в «бумажном» виду лично могут возникнуть определенные сложности, самые частые мы приведем ниже.

Сотрудники ИФНС могут потребовать приложить файл декларации в формате XML на дискете или флешке;

Если сотрудников в организации менее 100 человек, то это требование незаконно (п.3 ст.80 НК).

Сотрудники ИФНС могут требовать специальную форму декларации с двумерным штрих-кодом

Такой штрих-код облегчает инспекторам внесение данных отчетности, так как в нем дублируется информация, содержащаяся в документе. Данное требование незаконно и противоречит НК РФ. Двумерного кода в законодательно утвержденной форме документа нет (см. пункт «Форма налоговой декларации по КНД 1152017» выше).

Мало того, в обязанности ФНС (п.3 ст.80 НК) вменено предоставление пустых бланков по требованию налогоплательщиков, и бланки эти тоже будут указанной формы (без двумерного штрих-кода).

Сотрудники ИФНС могут требовать при сдаче отчетности за 2020 год новую форму декларации.

Требование незаконно, ссылайтесь на Письмо ФНС от 02.02.21 N СД-4-3/1135@, о котором говорилось выше.

Обращаем ваше внимание на то, что при отправке «бумажной» отчетности по почте письмом с описью этих незаконных требований не будет.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 243 000 | 14 580 | 10 000 |

| Первое полугодие | 415 000 | 24 900 | 18 000 |

| Девять месяцев | 743 000 | 44 040 | 30 000 |

| Календарный год | 926 000 | 55 560 | 40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 643 000 | 38 580 | 30 000 |

| Первое полугодие | 1 453 000 | 87 180 | 78 000 |

| Девять месяцев | 1 993 000 | 119 580 | 123 000 |

| Календарный год | 2 913 000 | 174 780 | 150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Нужно ли вообще сдавать УСН-декларацию за 2019 год, если их отменили?

Действительно в планах налоговиков отменить не только сдачу деклараций, но и ведение КУДиР для «упрощенцев» на ставке «Доходы», в том случае, если они применяют онлайн-кассу в 2020 году. Но, во-первых, пока эта инициатива находится на стадии законопроекта. А, во-вторых, если его и примут, то такая возможность появится не раньше 1 июля 2020 года.

Поэтому за 2019 год декларацию предстоит сдавать всем по старинке. Что крайне просто сделать, используя наш онлайн-сервис (откроется в отдельном окне) и подсказки. И напоследок, еще несколько ответов на самые частые вопросы наших подписчиков, чтобы их не осталось совсем.

Часты вопросы: налоговики неправомерно отказывают в приеме деклараций

- Вопрос: могут ли налоговики отказать в приеме декларации, если на бланке нет двухмерного штрих-кода?

Ответ: Нет. Отказ в таком случае будет неправомерным. Все причины для отказа в приеме отчетности прописаны в Административном регламенте, который утвердил Минфин России от 02.07.2012 № 99н. В нем такого основания не указано. Кроме того из письма ФНС от 18.04.2014 N ПА-4-6/7440, тоже следует что «…отсутствие на бланке налоговой декларации двумерного штрих-кода … не являются причинами для отказа в приеме соответствующей налоговой декларации».

- Вопрос: можно ли отправить сформированный в вашем сервисе файл в налоговую через портал ИФНС для сдачи отчетности через интернет.

Ответ: нет. Чтобы сдавать отчетность через интернет, нужно сформировать файл с помощью специальной программы подготовки отчетности и иметь электронную цифровую подпись, чтобы подписать его при отправке.

- Вопрос: при последней сдаче УСН-декларации инспектор отказал в приеме отчета и сказал, что если у нас доход за год больше 1 млн. руб., то сдавать нужно в электронном виде. Есть ли такие требования?

Ответ: нет. Таких требований для УСН-декларации не предусмотрено.

- Вопрос: если ИП закрывается, когда сдавать последнюю декларацию?

Ответ: при снятии ИП-упрощенца с учета декларацию нужно подать не позднее 25 числа месяца, следующего за месяцем в котором была запись в ЕГРИП о прекращении деятельности. Декларация подается по той же форме, что и годовая отчетность.

Итого: Заполнить декларацию УСН 6% за 2019 для ИП онлайн просто и быстро. Но, это — полдела. Ее еще нужно сдать. Налоговики действительно часто неправомерно отказываются принимать отчетность. Если вы уверены в том, что у вас все верно, тогда требуйте письменный отказ с обоснованием.

Если не хочется ругаться, можно отправить отчетность по почте. Также можно подать электронную жалобу через личный кабинет налогоплательщика во вкладке «Обратная связь».

Подпишись

Не упусти важные новости

*Мы беспокоимся о вашей безопассности и не рассылаем спам!

PDF-материал для ИП и ООО

6 простейших способов сэкономить на налогах до 100% от оборота

Бесплатно

Порядок перехода на УСН

По общему правилу организации и ИП УСН начинают применять с начала налогового периода (то есть календарного года).

Особое условие установлено для вновь созданных организаций (вновь зарегистрированных предпринимателей) — они вправе применять «упрощенку» с даты постановки на учет в налоговом органе.

О переходе на УСН организация должна уведомить налоговый орган по месту нахождения, а индивидуальные предприниматели — по месту жительства, не позднее 31 декабря года, предшествующего тому, в котором планируется переход. В уведомлении указывается выбранный объект налогообложения, а также остаточная стоимость основных средств и размер доходов по состоянию на 1 октября текущего года.

Отметим, что порядок перехода на УСН является уведомительным, то есть налогоплательщик обязан уведомить государство о своем желании и возможности применять упрощенную систему. Ждать же ответного разрешения или уведомления от налоговой не нужно.

Сформировать правильное уведомление о переходе на УСН ИП 2017 и ООО смогут быстро и бесплатно в онлайн-сервисе Документовед на нашем портале.

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель должен уведомить налоговый орган о переходе на УСН не позднее, чем по истечении 30 календарных дней с даты постановки на учет. Эта дата указана в выданном свидетельстве о постановке на учет (ОГРН). А срок в 30 дней начинает отсчитываться с даты, следующей за датой постановки на учет в налоговой.

Обращаем внимание!

При непредставлении уведомления о переходе на УСН в указанные сроки налогоплательщики не вправе применять данный налоговый режим.

Организации и индивидуальные предприниматели, применяющие ЕНВД (единый налог на вмененный доход) вправе перейти на УСН в течение календарного года. Это может произойти в двух случаях:

- они перестали вести деятельность, подпадающую под ЕНВД, до окончания текущего календарного года;

- они перестали соответствовать критериям применения ЕНВД.

В этих случаях нужно уведомить налоговый орган в течение 5 дней после окончания деятельности на ЕНВД. Для этого необходимо подать два документа — заявление о снятии с учета в качестве плательщика ЕНВД и заявление о переходе на УСН.

Важно!

Если по итогам отчетного (налогового) периода доходы налогоплательщика, превысили 150 млн рублей (абз. 1 п. 4 ст. 346.13 НК РФ) или допущено иное несоответствие установленным требованиям, то он считается утратившим право на применение УСН с начала того квартала, в котором допущено такое превышение (или несоответствие иным требованиям).

Налогоплательщик информирует об этом налоговый орган в течение 15 календарных дней по окончании отчетного (налогового) периода. Он также обязан уведомить налоговую инспекцию и в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, — и сделать это также нужно не позднее 15 дней со дня прекращения такой деятельности.

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает это сделать.

Формы заявления о переходе на УСН ИП в 2017 году и ООО, а также сообщения об утрате права на ее применение утверждены Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Налогоплательщик вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на ее применение.

Как отправить декларацию

Отчетность предоставляют в налоговую инспекцию тремя способами:

- по интернету;

- почтой;

- лично.

Отправка в электронном формате

Первое — переведите файл в нужный формат. ФНС принимает отчетность в формате xml. Если ваша отчетность сформирована в формате excel, придется перевести файл в xml. Придется разбираться в нерядовых функциях excel: http://lumpics.ru/how-to-convert-excel-to-xml/.

Если отчетность сформирована в pdf-формате, воспользуйтесь онлайн-конвертером файлов из pdf в excel. Затем файл excel сохраняем в формате xml через функцию «Сохранить как».

Но чтобы избежать ошибок при сохранении файла в нужном формате, изначально формируйте его в специально предназначенной для этого программе.

Следующий вопрос: как отправить файл по интернету? Для этого есть несколько способов.

Как заполнять и отправлять налоговую декларацию УСН

Заполнить отчет можно от руки и на компьютере. Если вы любите работать по-старинке и еще не забыли, как писать ручкой, учтите эти правила:

- чернила надо брать только черного, синего или фиолетового цвета;

- штрих и прочие корректирующие средства использовать нельзя.

Еще несколько правил заполнения для всех:

- текстовые поля заполняются печатными заглавными буквами;

- в одном знакоместе указывается один символ;

- пустые знакоместа заполняются прочерками;

- скреплять листы степплером и печатать на обеих сторонах нельзя;

- при заполнении на компьютере используется шрифт Courier New высотой 16 — 18 пунктов.

Способы отправки:

- Подать декларацию УСН в налоговую лично.

- Отправить почтой с описью вложения.

- Отправить в электронном виде.

Первый способ самый хлопотный. Нужно будет прийти в инспекцию и, возможно, отстоять очередь. Если инспектор найдет ошибки и не примет отчет, поход придется повторить.

При отправке почтой желательно учитывать срок доставки, и лучше с запасом. Можно отправить отчет и в последний день, это не будет нарушением, ведь дата на штампе по закону и будет считаться датой сдачи отчета независимо от того, когда он на самом деле дойдет до налоговой. Но если вдруг почта задержится в пути и в течение 10 дней после крайнего срока сдачи в ИФНС не дождутся отчета, они могут заблокировать расчетный счет. Хоть вашей вины в этом не будет, но разблокировка займет время.

Отправка в электронном виде – самый удобный вариант, т.к. не нужно никуда ходить и тратить время.

Образец заполнения декларации по УСН с объектом налогообложения «доходы»

Так, как подробный расчет для индивидуальных предпринимателей мы уже рассматривали, приведем пример для организации, используя для этого данные гипотетического Общества с ограниченной ответственностью «Оптовик».

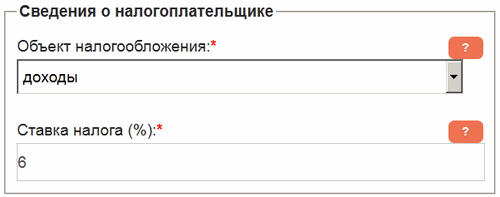

Указываем в форме «Сведения о налогоплательщике» сервиса, расположенного в левой колонке сайта, объект «Доходы» и ставку налога – 6%. В некоторых регионах эта ставка ниже, кроме того, в случае налоговых каникул ставится ставка «0» процентов, поэтому будьте внимательны.

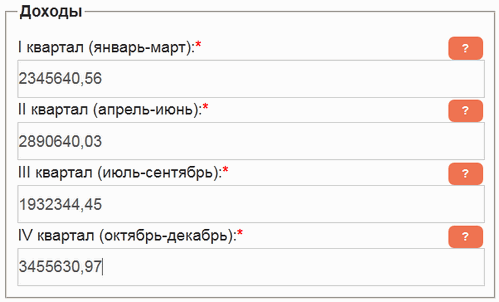

В следующем блоке указываем полученные доходы поквартально. И хоть в декларации необходимо округлять суммы до полных рублей, поля можно заполнить дробными значениями, — сервис, в процессе расчета, округлит полученный результат. В качестве дробного разделителя можно использовать как точку, так и запятую.

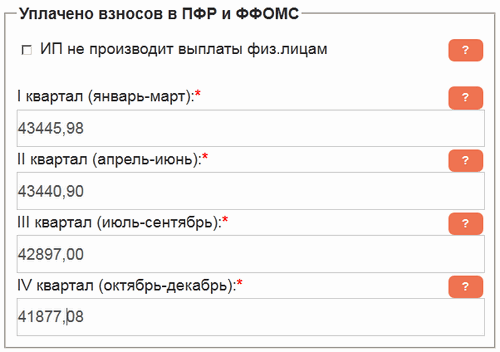

В блоке «Уплачено взносов в ПФР и ФФОМС» данные также вносим поквартально, суммируя их. Например, в первом квартале 2019 года ООО «Оптовик» в ПФР перечислило 35610.00 руб., а в ФФОМС – 7835.98. В поле первого квартала записываем сумму этих чисел – 43445.98 руб.

Галочка «ИП не производит выплаты физ.лицам», в случае заполнения формы данными юридического лица, на расчеты не влияет.

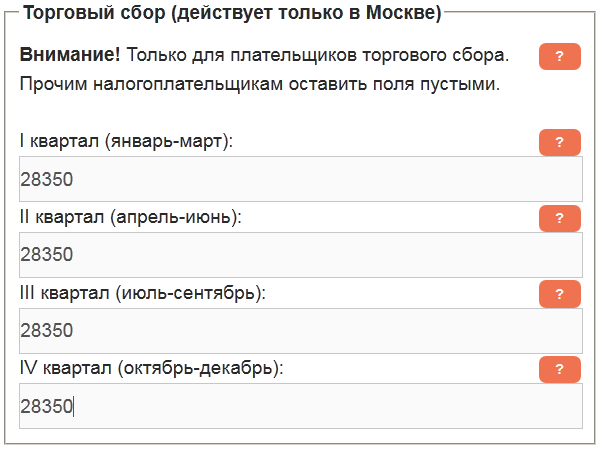

Организация, взятая нами в качестве примера, работает в Москве и является плательщиком торгового сбора, уплачивая каждый квартал 28350 руб. Вносим эти суммы в поля следующей формы. ЮЛ, не являющиеся плательщиками этого сбора, должны оставить данные поля пустыми.

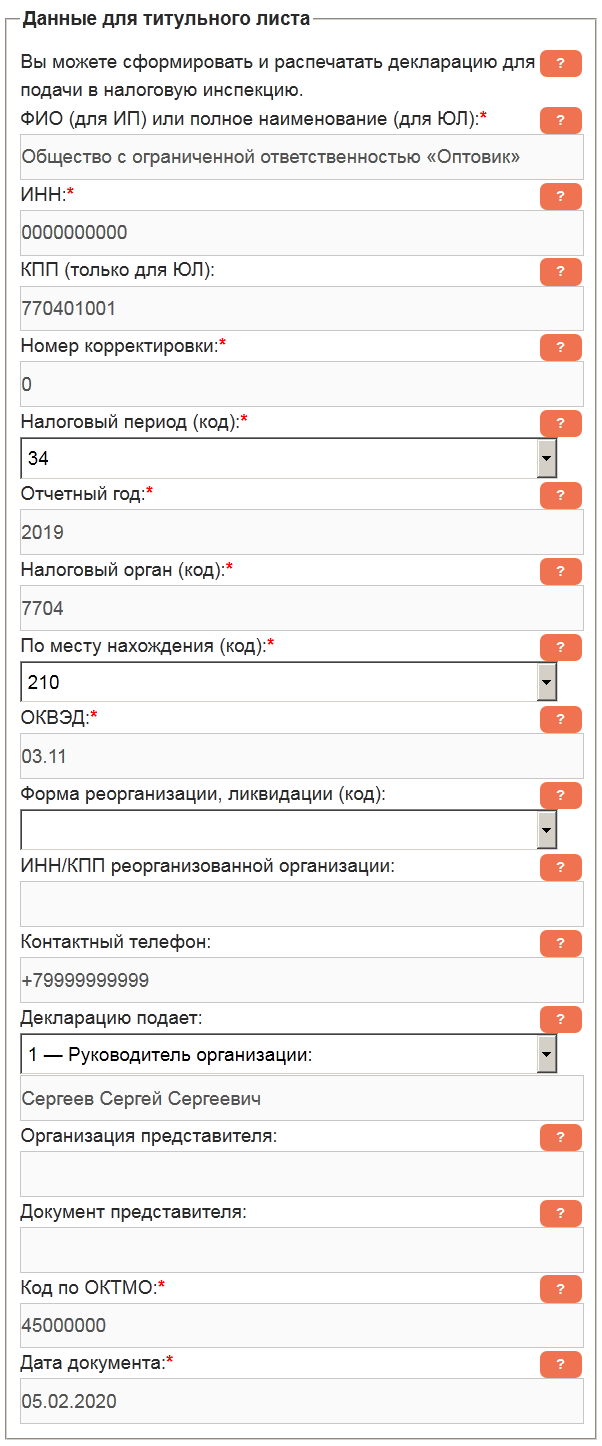

Для выяснения сумм налога можно уже нажимать кнопку «Рассчитать», данные вычисления будут представлены в текстовом виде. Но нам нужно получить заполненную декларацию, поэтому ставим галочку «Сформировать документ для печати». Далее, в появившемся блоке «Данные для титульного листа» необходимо заполнить обязательные поля, отмеченные оранжевой звездочкой.

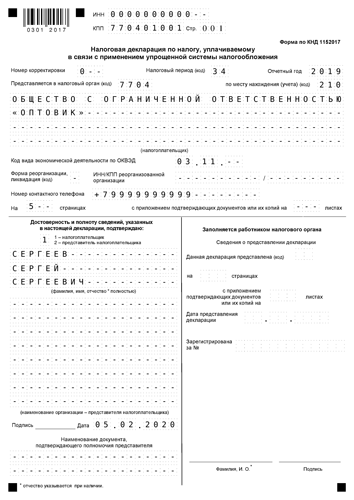

После нажатия кнопки «Рассчитать» кликаем по появившейся ссылке и заполненный документ откроется в новой вкладке браузера. На нем присутствует слово «Образец», в остальном же он соответствует «Порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» приведенному в Приказе ФНС России от 26.02.2016 № ММВ-7-3/99@. Если же нажать кнопку «Убрать водяные знаки» и оплатить 99 руб., то во вновь формируемых документах этого слова не будет.

Ниже представлены страницы декларации, сформированные сервисом на основании данных, приведенных выше. Также пример декларации по УСН с объектом «доходы» за 2019 год можно скачать в формате PDF.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Порядок предоставления отчетности

Предоставляется налоговая декларация для ИП в налоговую инспекцию по месту проживания, ЮЛ — по месту юридического адреса. Предусмотрено несколько способов подачи отчетности:

На бумажном носителе. Заполнить декларацию нужно в двух экземплярах, один из них вы отдадите в ФНС, второй экземпляр, с штампом о приеме и подписью сотрудником налоговой инспекции является подтверждением того, что отчетность сдана. Подать декларацию таким образом можно лично или через представителя, и которого есть нотариальная доверенность.

Почтовым отправлением. В этом случае тоже документ заполняется два раза (или, в случае если он сформирован данным онлайн-сервисом — распечатывается два раза). К нему прилагается опись вложения в двух экземплярах (скачать шаблон описи). Документы отправляются Почтой России ценным письмом. При данном способе предоставления отчетности, подтверждением ее сдачи является чек и опись вложения, в котором стоит штамп почтового отделения с датой.

В электронном виде. Отчетность можно подать через интернет с помощью онлайн-сервиса на сайте ФНС или через операторов, которые предоставляют услуги электронного документооборота.