Отчетность ип на усн в 2019 году

Содержание:

Шаг 5. Отправка отчёта

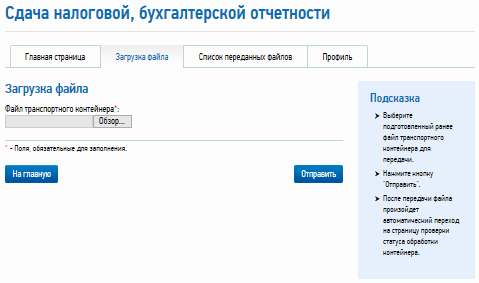

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

Какую налоговую отчетность сдает ИП без работников

Какие понадобится сдавать отчеты ИП в 2021 году без работников, зависит от выбранного бизнесменом налогового режима. Поэтому стоит разобраться по каждой системе налогообложения отдельно.

На УСН

Отчетность за ИП доходы без работников предполагает мягкие условия, чем при общей системе взимания налогов. Требуется сдавать такие документы:

- Книга доходов и расходов (КУДиР). В ней указывают все операции, связанные с ведением предпринимательской деятельности, проводимые через кассы, расчетные счета. Каждый отчетный период составляется новый документ.

- Декларация за годовой период. Отправляется в налоговую инспекцию не позже 30 апреля. Платить же сбор разрешается как одним платежом, так и частями, например, раз в месяц или в квартал.

По упрощенке бизнесмены уплачивают налог величиной 6% при системе «доход» и 15% — по «доходы минусы расходы». Рассчитать сборы можно через онлайн-калькулятор в интернете.

На ЕНВД

Это самый облегченный вариант для предпринимателей, так как предполагает минимальную отчетность. Гражданину достаточно сдавать до 20 числа после окончания отчетного квартала отчет по уплате налога на вмененный доход. Больше никаких бумаг не требуется.

Обратите внимание! Если человек совмещает ЕНВД и УСН, то понадобится отчитывать по обоим режимам.

В некоторых случаях бизнесмены на ЕНВД отчитываются по уплате НДС. К ним относятся такие ситуации:

- Производится ввоз продукции из зарубежных стран.

- Заключается аренда имущественных объектов, принадлежащих государству или муниципальным образованиям.

- Осуществляется продажа товаров с выставлением счета-фактуры.

- Совершаются прочие операции, которые прописаны в статье 161 НК РФ.

Суммы, уплаченные за НДС, не учитываются при расчете налогового вычета.

На ОСНО

Общая система налогообложения предполагает строгое ведение отчетности для ИП без сотрудников. Главный документ, который обязан вести бизнесмен — книга расходов и доходов. В ней отражаются все финансовые операции, производимые во время занятия предпринимательством.

По окончании года предприниматель должен представить в налоговую инспекцию такие бумаги:

- Указанную выше книгу расходов и доходов.

- Декларацию 3-НДФЛ. В ней прописывается прибыль гражданина за отчетный период, в которую включаются разные источники дохода. В ней указывается еще уплата налогов, размеры этих сборов. Сдавать документ в налоговый орган требуется не позднее 30 апреля.

- Декларацию 4-НДФЛ. Предусмотрена для новых предпринимателей и отражает информацию о предполагаемой прибыли. Если бизнесмены зарегистрированы уже давно, то подают такой документ в том случае, если их доходы превысили или, наоборот, уменьшились на половину от заявленной ранее суммы.

- Отчет по оплате земельного и транспортного налога. Подается до 1 февраля.

- Отчет по НДС. Предприниматели, находящиеся на ОСНО, платят налог на добавленную стоимость. О нем они отчитываются каждый квартал до 25 числа. Отчетность требуется высылать в электронном виде. Оплата же сбора осуществляется ежемесячно.

Если у бизнесмена имеется в собственности имущество, принадлежащее ему как ИП, то за него требуется платить налог, о чем необходимо отчитываться.

Для предпринимателей с сотрудниками предусмотрен еще отчет о среднесписочной численности ИП. Без работников такая отчетность не нужна.

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег. Доходы учитываются в день, когда вы их получили

Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Фиксированные платежи ИП на УСН

В 2018 году метод расчета фиксированных взносов ИП за себя был изменен. Это связано с окончательно принятым решением правительства не увязывать размер фиксированных взносов с величиной МРОТ.

Напомним, правительство сочло, что в связи с тем, что МРОТ на 2018 год вырос по сравнению с МРОТ на 2017 год на 1 989 рублей и составил 9 489 рублей, размер фиксированных взносов существенно увеличится. Размер фиксированных взносов в этом случае составил бы 35 412 рублей. Т.е. ИП пришлось бы в 2018 году уплатить на 7422 рубля больше, чем в 2017 году.

Поэтому Правительство выступило с предложением установить размер фиксированных взносов таким образом чтобы, годовая сумма взносов обеспечивала предпринимателю минимум 1 балл индивидуального пенсионного коэффициента. После принятия соответствующего закона фиксированная часть страховых пенсионных взносов на 2018 год составила 26 545 рублей в год (т.е. была рассчитана, исходя из суммы 8 508 рублей в месяц), на медицинское страхование размер взносов составил 5 840 рублей.

Результаты изменения законодательства в части расчет размера страховых взносов

Федеральным законом от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», внесены изменения в ст.430 НК РФ в части указания фиксированного размера взносов на пенсионное и медицинское страхование:

В 2018 году:

- на пенсионное страхование (если годовой доход не превышает 300 000 рублей) – 26 545 рублей;

- на медицинское страхование (независимо от дохода) – 5 840 рублей.

В 2019 году:

- на пенсионное страхование ( если годовой доход не превышает 300 000 рублей) – 29 354 рубля;

- на медицинское страхование (независимо от дохода) – 6 884 рубля.

В 2020 году:

- на пенсионное страхование (если годовой доход не превышает 300 000 рублей) – 32 448 рублей;

- на медицинское страхование (независимо от дохода) – 8 426 рублей.

Отчетность ИП на УСН в 2020 году

Декларация за 2019 год

Отметим, что авансовые платежи нужно уплачивать каждый квартал, а налоговую отчетность, то есть декларацию УСН следует подавать один раз в год (в ФНС до 30 апреля по месту жительства индивидуального предпринимателя).

Таким образом, отчетность ИП на УСН без работников в 2020 году сдается за истекший календарный год (2019).

Подать декларацию ИП может разными способами:

- лично;

- через представителя (по нотариальной доверенности).

- по почте;

- по электронной почте — через сайт ФНС https://www.nalog.ru/rn50/service/pred_elv/ но для сдачи через сайт ФНС необходимо приобретение усиленной электронной подписи.

Обратите внимание, что вне зависимости от того, велась предпринимательская деятельность или нет, декларацию все равно нужно подавать (нулевая декларация).

Книга учета доходов и расходов (КУДИР)

Кроме декларации, которая подается один раз в год, ИП на УСН обязаны вести Книгу учета доходов и расходов (КУДИР) в течение года. Книгу можно вести как в электронной форме, так и на бумажном носителе.

Начиная с 2013 года, книгу больше не нужно заверять в налоговой службе. При этом страницы КУДИР должны быть пронумерованы и прошиты. Отметим, что за отсутствие книги ИП грозит штраф.

Заполнять Книгу учета доходов и расходов ИП на УСН совсем несложно. В документ вносятся операции, которые проводятся предпринимателем (в хронологическом порядке). На каждый налоговый период заводится новая КУДИР. ФНС может потребовать предоставить Книгу учета доходов и расходов.

Кто не может применять УСН в 2021 году

Не могут применять УСН в 2021 году индивидуальные предприниматели, которые занимаются такими видами деятельности и при иных условиях:

- Производство подакцизных товаров ( алкогольная и табачная продукция, легковые автомобили, бензин, топливо и т.д.);

- Добыча и реализация полезных ископаемых, за исключением общераспространенных, таких как песок, глина, торф, щебень, строительный камень и т.д.;

- Предприниматели, которые перешли на единый сельхоз налог;

- Количество наемных работников превышает 100 человек;

- Предприниматели, которые не сообщили о переходе на УСН в установленный законом срок.

Для того, что бы избежать ситуации когда индивидуальный предприниматель не сможет перейти на УСН, необходимо особое внимание уделять выбору ОКВЭД

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ИП необходимо сдавать в ИФНС налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 30 апреля следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Патентная система налогообложения (ПСН) | Не подается | — |

| Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года не позднее 30 апреля следующего года |

| Декларация 4-НДФЛ | Отменена с 2020 года! | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги. Бесплатная консультация по налогам

Бесплатная консультация по налогам

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП, применяющие УСН, ОСН, ПСН и ЕСХН. Обязательное заверение КУДИР в ИФНС отмено. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей).

Более подробно про КУДИР.

Формы отчетности

Формы отчетов для предпринимателей меняются от выбранной системы налогообложения.

На УСН

ИП без работников какую сдавать отчетность:

- Налоговая декларация. Подается ежегодно в электронном или бумажном виде;

- КУДИР. Сдавать книгу никуда не надо, ее может запросить налоговый инспектор при проверке. Предприниматели на режиме «Доходы минус расходы» должны подкреплять к книге копии всех чеков и квитанций, подтверждающих расходы. При режиме УСН «Доходы» в нее вносятся все поступления и данные по уплаченным страховым взносам, на которые уменьшается налогооблагаемая база.

Отчетность ИП на системе УСН с работниками, кроме перечисленных:

- Справка 2-НДФЛ по каждому сотруднику, содержащая сведения о выплатах и удержаниях;

- Общий отчет 6-НДФЛ по всем сотрудникам с начала отчетного года нарастающим итогом;

- Среднесписочная численность, содержащая данные обо всех официально оформленных у ИП сотрудниках;

- Отчет РСВ по страховым взносам;

- Сведения СЗВ-СТАЖ и ОДВ-1, содержащие данные о стаже наемных работников;

- Данные по всем договорам по форме СЗВ-М, заключенным с работниками, включая разовые услуги;

- Отчет 4-ФСС, содержащий сведения об оплате страховых взносов на возможные несчастные случаи.

НДФЛ

НДФЛ

На ОСНО

Если ИП на ОСНО, какие отчеты сдавать, если сотрудники в штате не числятся:

- Отчет 4-НДФЛ о предполагаемом доходе.

- Декларация о доходах 3-НДФЛ.

- Декларация НДС.

Ответить на вопрос, какую отчетность сдает ИП на ОСНО, имеющий сотрудников в штате, легко, потому что они будут теми же, что и на системе УСН с наемными работниками.

На ЕНВД

Если у бизнесмена числятся в штате наемные сотрудники, то кроме декларации в ФНС, он должен будет сдавать отчеты в ПФР и ФСС. Отчетность по ЕНВД для ИП ничем не будет отличаться от ОСНО и УСН, имеющих работников в штате фирмы.

Отчетность ИП без наемных работников на УСН

На упрощенной системе налогообложения отчетность ИП без наемных работников сдается лишь раз в год. Декларацию по УСН нужно представить в ИФНС до 30 апреля. Заполняется отчет на основании Книги учета доходов и расходов, которую ведет предприниматель, в течение всего года.

По форме, утвержденной приказом ФНС № ММВ-7-3/352@ от 04.07.2014, ИП заполняет только титульный лист и разделы, соответствующие выбранному объекту налогообложения на УСН по ставкам 6% или 15%.

Хоть отчетность нужно сдавать раз в год, но уплачивать авансовые платежи нужно после завершения каждого квартала до 25 числа.

Уменьшить и авансовые платежи, и налоги в полном объеме, можно на перечисленные предпринимателем фиксированные взносы в ПФР.

Что представляет собой УСН

Упрощенная система налогообложения (УСН) – это специальный режим налогообложения, который подразумевает особый порядок уплаты налогов и в основном ориентирован на малый и средний бизнес.

Для того, что бы применить УСН необходимо соответствовать определенным условиям:

- Наемных работников не должно быть больше 100 человек;

- Годовой доход не должен превышать 150 млн. рублей;

- Остаточная стоимость основных средств не должна превышать 150млн. рублей;

- Доля участия в уставном капитале других организаций не более 25%.

Особенностью УСН является то, что происходит замена основных налогов на общей системе налогообложения, одним единственным налогом. При использовании УСН не платятся такие налоги как:

- Налог на доходы физических лиц (НДФЛ);

- Налог на прибыль;

- Налог на добавленную стоимость, за исключением экспорта;

- Налог на имущество, за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость

Как уменьшить сумму штрафа

В течение месяца после его получения направьте в налоговую ходатайствов свободной форме. К ходатайству приложите документы (например, платежку об уплате налога). Основные причины смягчения ответственности — болезнь, тяжёлые обстоятельства и отсутствие денег. Налоговая также учтёт, если срок нарушен незначительно, а долг небольшой. В успешном случае штраф снизят в два раза.

Отчетность в Росстат

Все предприниматели до 1 апреля 2021 года подают в Росстат форму 1-предприниматель за 2020 год. Эта форма сдается 1 раз в 5 лет. Если ее не сдать, предпринимателю грозит штраф от 10 000 до 20 000 рублей.

Сроки сдачи

ИП без сотрудников сдавать отчетность в 2021 году должен в конкретные сроки. Они зависят от того, какой режим уплаты выбран бизнесменом. Установлены следующие периоды для отчетов по налогам:

- УСН — до 30 апреля следующего года.

- ЕНВД — до 20 числа первого месяца, который начинает следующий отчетный квартал.

- ОСНО — 3-НДФЛ сдается до 30 апреля следующего года, 4-НДФЛ — не позже 5 дней после завершения месяца, в котором образовалась первая прибыль, отчет по НДС — до 20 числа первого месяца следующего квартала.

Если режимы совмещаются, соблюдаются сроки, предусмотренные для каждого режима отдельно.

Для дополнительных налогов тоже установлены свои сроки, к примеру, земельный сбор платят до 1 февраля следующего года.

Заявление на УСН при регистрации ООО

Если вы оценили преимущества упрощенки для ООО, то обратите внимание, что перейти на УСН при регистрации организации надо вовремя. Налоговый кодекс дает для подачи уведомления о переходе на упрощенную систему всего лишь 30 дней после регистрации ООО

Подавать уведомление на УСН можно и сразу при регистрации организации, вместе с пакетом других документов. Здесь, правда, вы можете столкнуться с тем, что регистрирующая налоговая инспекция не примет у вас уведомление, если на учете вы будете стоять в другой ИФНС. Такая ситуация возможна в крупных городах, где регистрацией ООО и ИП занимаются специальные налоговые инспекции. В этом случае уведомление о переходе на упрощенный режим подавать надо по адресу налоговой инспекции, указанной в свидетельстве постановки организации на налоговый учет.

Если же вы, по какой-то причине или по незнанию, нарушили 30-дневный срок перехода на УСН при регистрации ООО, то будете плательщиком общей системы налогообложения. Перейти на УСН или поменять вариант налогообложения с «Доходы» на «Доходы минус расходы» вы сможете только с начала следующего года. В этом случае подать заявление о переходе на упрощенный режим надо не позднее 31 декабря текущего года.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Отчетность ИП без наемных работников на ЕНВД

В ИФНС на вмененке отчетность ИП без наемных сотрудников сдается каждый квартал до 20 числа после его окончания. Форма утверждена приказом ФНС №ММВ-7-3/353@ от 04.07.14 года. Платить рассчитанный в декларации налог нужно также до 20 числа.

Чтобы посчитать ЕНВД, предприниматель должен:

- умножить базовую доходность на физический показатель каждого месяца квартала

- Суммировать эти значения и умножить их на коэффициенты К1 и К2. На 2015 год К1 = 1,798, К2 – уточнить в налоговой по месту регистрации.

- Полученный результат нужно умножить на ставку 15%.

Если у предпринимателя несколько объектов налогообложения (например, торговые точки по разным адресам или несколько видов деятельности на вмененке), рассчитать налог нужно для каждого, а полученные значения суммировать.

ЕНВД можно также уменьшить на уплаченные страховые взносы. Но тут есть нюанс. Снизить налог за квартал можно только на уплаченную сумму взносов. Если она оказалась больше ЕНВД, который нужно было бы перечислить в бюджет, то платить ничего не надо. Но разницу между взносом и налогом «перекинуть» на следующий квартал нельзя. К примеру, предприниматель заплатил фиксированную часть взносов одной суммой в декабре. Значит он может уменьшить только ЕНВД за 4 квартал. Поэтому перечисление взносов стоит распределить по кварталам равномерно.

Уже начался переход ИП с ЕНВД на УСН и частично на патенте, к 2021 году ЕНВД исчезнет как налоговая система. Что будет с отчетность УСН – никто не знает, налоговая готовит изменения, но пока есть только анонсы и задачи по отчетности. В принципе и речи не идет об обязательной отчетности в электронном виде по примеру работодателей, у которых более 25 сотрудников, но тенденция очевидна – налоговая заставляет переходить на электронную отчетность. Как можно сформировать отчетность онлайн и бесплатно? Воспользоваться сервисом Контур Эльба:

Полмесяца можно работать бесплатно, вполне себе хороший вариант. Но это на крайний случай, в обычном режиме ИП без наемных работников отчетность можно формировать автоматически и сдавать через Эльбу на платных тарифах. Но тут, конечно, придется взвесить все за и против, уровень комфорта, удобства, конечно, запредельный, Эльба делает всё и за ИП, и за бухгалтера, и при этом имеет встроенные возможности чтобы бизнес мог оказывать услуги, продавать товары, вести онлайн-кассу (кассовое ПО многих производителей интегрировано с Эльбой), работать напрямую с интернет-банками, делать сверку с налоговой и мн.др. Если ИП без наемных работников достаточно активно ведет деятельность, то едва ли можно найти лучшую альтернативу, ни один бухгалтер за стоимость тарифа Эльбы работать не будет. А если учесть, что Контур Эльба дарит три месяца в подарок при первом переходе на любой платный тариф, то стоимость вообще символическая получается, бухгалтер даже разговаривать не станет с таким бюджетом. А в Эльбе – есть всё, выдают ЭЦП (она входит в стоимость всех тарифов), при необходимости можно перейти на другой тариф и начать вести сотрудников, например, ну и т.д.

Отчетность при закрытии ИП

Объем подаваемой отчетности при закрытии ИП напрямую зависит от системы налогообложения, на которой осуществлял свою деятельность предприниматель. Какие отчеты понадобятся для закрытия:

- Предприниматели, работающие на УСН должны подать налоговую декларацию до 25 числа следующего месяца после внесения записи в ЕГРИП;

- Бизнесмен на ЕНВД подает декларацию после закрытия ИП согласно законодательно установленным срокам, до 20 числа месяца, следующего за отчетным кварталом. В течение 15 дней после закрытия ИП нужно заплатить все задолженности за себя по страховым взносам;

- Предприниматели, применяющие систему ЕСХН, сдают декларацию по правилам, действующим для ИП на УСН;

- ИП на общей системе налогообложения должны сдать две декларации: НДФЛ и НДС. 3-НДФЛ подается в течение 5 рабочих дней после внесения записи о ликвидации. Сведения о НДС подаются в обычном порядке, до 25 числа месяца, идущего за отчетным кварталом.

Бухгалтер составляет отчеты

Бухгалтер составляет отчеты

Предприниматели на патенте освобождены от любой отчетности, поэтому ничего никуда не сдают.

Бизнесменам с наемными работниками придется сдать гораздо больше отчетов:

- РСВ. Необходимо подать данные в налоговую инспекцию раньше подачи заявления о прекращения предпринимательской деятельности;

- 2-НДФЛ. Нужно подать данные в ФНС до 1 апреля года, следующего за отчетным после ликвидации ИП;

- 6-НДФЛ. Рассчитывается нарастающим итогом с начала года до даты ликвидации ИП. Точных сроков сдачи ФНС не установлено;

- СЗВ-СТАЖ и СЗВ-М. Заполняется и сдается в Пенсионный фонд до момента подачи заявления на закрытие ИП;

- 4-ФСС. Отчет сдается в Фонд социального страхования до дня написания заявления на ликвидацию ИП.

Все необходимые формы отчетности, а также инструкции по их заполнению можно скачать в интернете. ИП, где количество сотрудников более 25 человек, рекомендуется обращаться за помощью по ведению учета в специальные сервисы или нанимать в штат бухгалтера.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Пониженная ставка налога при УСН: кто на нее имеет право

Вместе с увеличением доходов на УСН в 2021 изменения для упрощенцев коснулись и лимита по численности.

При росте количества сотрудников с 100 до 130 человек также можно применять УСН. Лимит УСН 2021 года увеличен. Но рост численности – это необходимость перехода на увеличенную налоговую ставку:

- 8%, если объект налогообложения — «доходы»;

- 20%, если «доходы минус расходы».

Таким образом, по 266-ФЗ (от 30 июля 2020) предусмотрены расширенные возможности для использования УСН.

Теперь ставки можно разделить на три категории:

- Традиционные – 6% и 15% на упрощенке с количеством работников 100 и менее человек; доходом до 150 млн рублей.

- Повышенные – 8% и 20% с квартала, в котором зафиксировано превышение: до 130 сотрудников и (или) до 200 млн рублей дохода.

- Сниженные. Они действуют для некоторых регионов. Закон разрешает местным властям вводить налоговые каникулы, во время которых можно либо вообще не платить налоги, либо же применять пониженную ставку УНС на 2021 год.

Региональные законы предполагают снижение ставки до 1-5% (это предусмотрено также 346.20 НК РФ). Особые условия могут быть распространены либо на всех ИП и ООО на УСН в регионе, либо же на какие-то специфические категории, которые власти решили развивать.

Например, в Крыму и Севастополе для всех «упрощенцев» в 2021 году предусмотрена 3% ставка. В других же регионах предприниматели из научной, социальной сфер могут рассчитывать на двухлетние налоговые каникулы (ставка 0%).

Кроме того, в большинстве регионов России «упрощенцам» из сфер, которые пострадали от мер для борьбы с коронавирусной инфекцией, предложены льготные ставки (по региональным законам от 2020 года).

Вернемся к теме повышенных ставок УСН и новым правилам. Повышенные ставки УСН в народе назвали «переходным периодом» для компаний.

Считается, что высокую ставку в 8% и 20% смогут использовать те компании, у которых внезапно бизнес пошел в гору. То есть компания сможет подготовиться к применению общей системы налогообложения, нанять дополнительного бухгалтера, не уходя с УСН.

Использовать переходный период можно так долго, как это требуется. Главное, не выходить за рамки 200 млн рублей дохода и 130 человек в найме.

У предпринимателей, только перешедших на УСН, возникают вопросы по расчету налога. Поэтому разберем принцип для гипотетической . Представим, что компания имеет меньше 100 человек работников, однако доходы в течение года растут.

Из таблицы видно, что в первом и втором квартале совокупные доходы компании были 140 млн рублей, поэтому предприятие может использовать ставку в 6% для расчета авансовых платежей за 1 и 2 кварталы. Таким образом, аванс за первый квартал составит 4,8 млн рублей, за второй — 3,6 млн рублей. Всего — 8,4 млн.

Результаты третьего квартала показали сравнительно невысокий доход. Однако сумма доходов за первые 9 месяцев превысила планку 150 млн. Поскольку лимит до 200 млн не был превышен, фирма может использовать ставку в 8%. Налог за 3 квартал — 3,2 млн рублей.

Доход за 4 квартал делает невозможным использование УСН, так как превышен лимит в 200 млн. Всего доходы за год составили 220 млн рублей. Следовательно, фирма не может использовать УСН и должна применять общую систему налогообложения.

Автоматизируйте бухгалтерскую и налоговую отчетность при помощи программы Класс365. Вы сможете контролировать денежные потоки в компании, а личный календарь напомнит о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас>>

В новой форме декларации, которая была утверждена в 2021 году, изменения по ставкам УСН также прописаны. Речь о строке 101 в разделе 2.1.1 и 201 в разделе 2.2. Необходимо прописать код признака: 1 — стандартная; 2 — повышенная ставка.

Кроме этого, новая версия документа содержит показатель «Код налоговой льготы», который налоговики будут использовать для автоматизации сбора сведений о налоговых поступлениях в регионах.

Новая декларация может подаваться как в электронном, так и в бумажном формате.

Есть вероятность, что с 1 июля 2021 года будет отменена декларация для тех предпринимателей на УСН «доходы», которые используют онлайн-кассы. Пока в Госдуме рассматривается такой законопроект. Однако отказ от декларации предполагает, что в ФНС будут сами автоматически рассчитывать налог по фискальным документам. Это сопряжено с необходимостью технического апгрейда.