Нулевая отчётность в налоговую, пфр и фсс в 2021 году

Содержание:

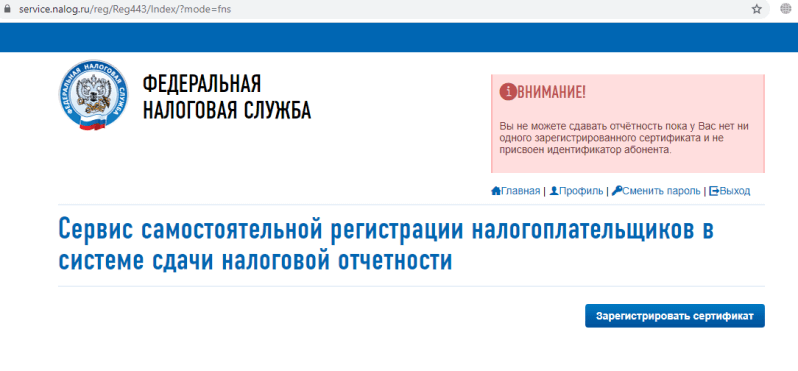

Идентификатор абонента

Перед тем, как подать декларацию через интернет, нужно получить идентификатор абонента. Это уникальный код, который следует указать при формировании контейнера с отчетом. Чтобы его получить, необходимо:

- найти на сайте ФНС « Сервис самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности» и зарегистрироваться в нем;

- подтвердить электронный адрес и войти в систему;

- нажать кнопку «Зарегистрировать сертификат» (имеется в виду сертификат КЭП);

- выбрать файл сертификата (о том, как это сделать, читайте ниже) и нажать «Передать на регистрацию»;

- когда сертификат будет зарегистрирован (это может занять несколько часов), клиенту будет присвоен идентификатор абонента. Найти его можно в правом верхнем углу экрана, войдя в сервис самостоятельной регистрации.

Отчетность и налоги ИП на УСН

Предприниматели на «упрощенке», зарегистрировавшиеся в 2021г., сдают налоговую отчетность до 30 апреля следующего года. При этом есть несколько тонкостей:

-

если предприниматель так и не приступил к коммерческой деятельности, то есть не получил доход, он сдает нулевой отчет;

-

если ИП работал по схеме «Доходы минус расходы» и в течение года лишь тратил средства на обустройство и развитие бизнеса, не получая доходов, он тоже может сдать нулевой отчет.

Налог на УСН предприниматели оплачивают по итогам каждого квартала, до 25 числа следующего за ним месяца. Сумму за последний квартал вносят до 30 апреля следующего года.

Если доходы за минувший квартал у предпринимателя равны нулю, то совершать авансовые платежи не нужно.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

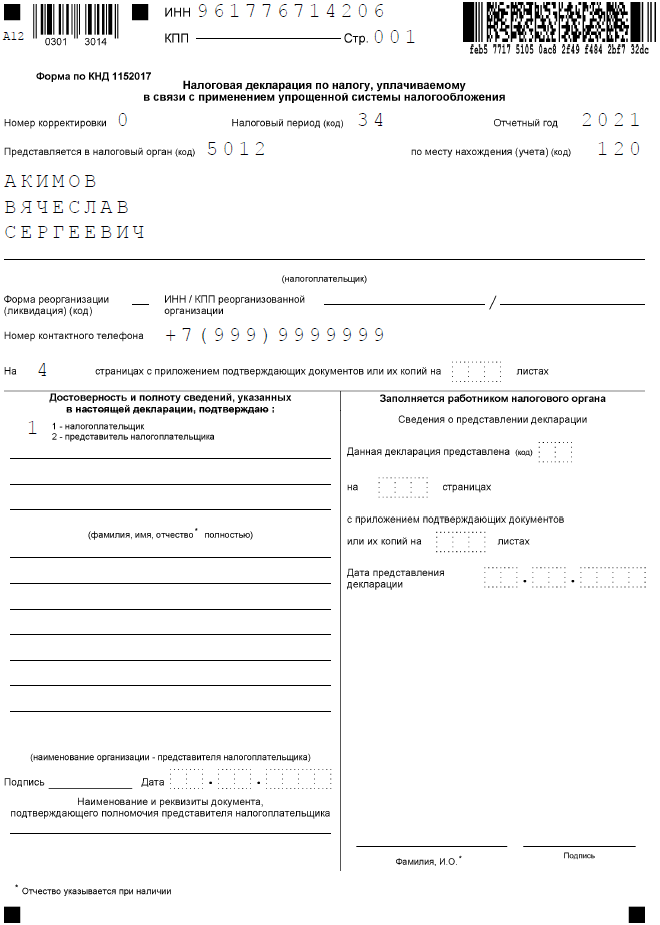

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

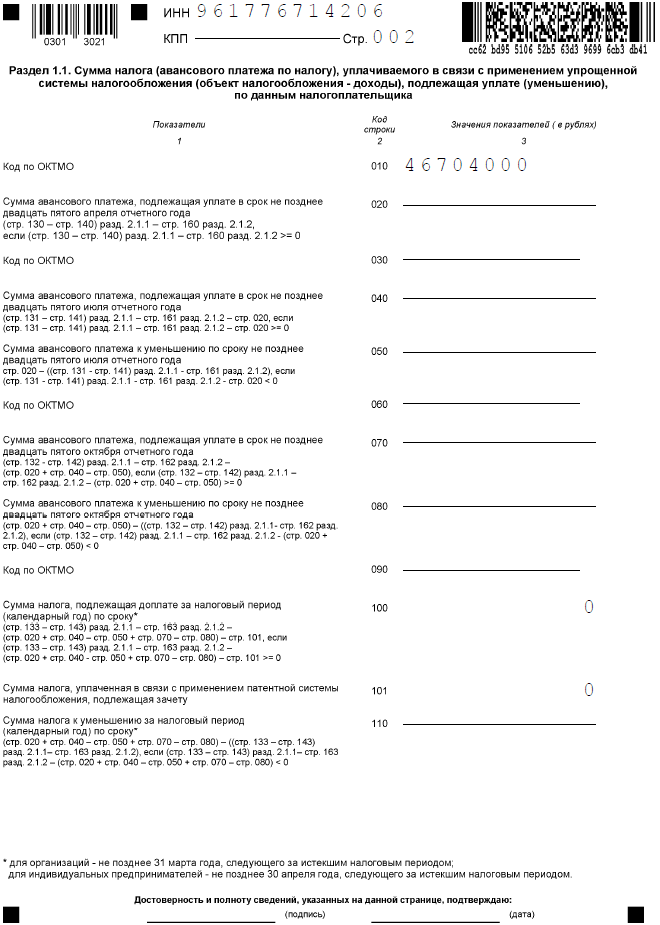

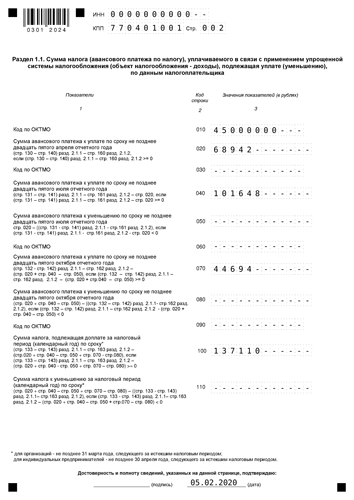

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

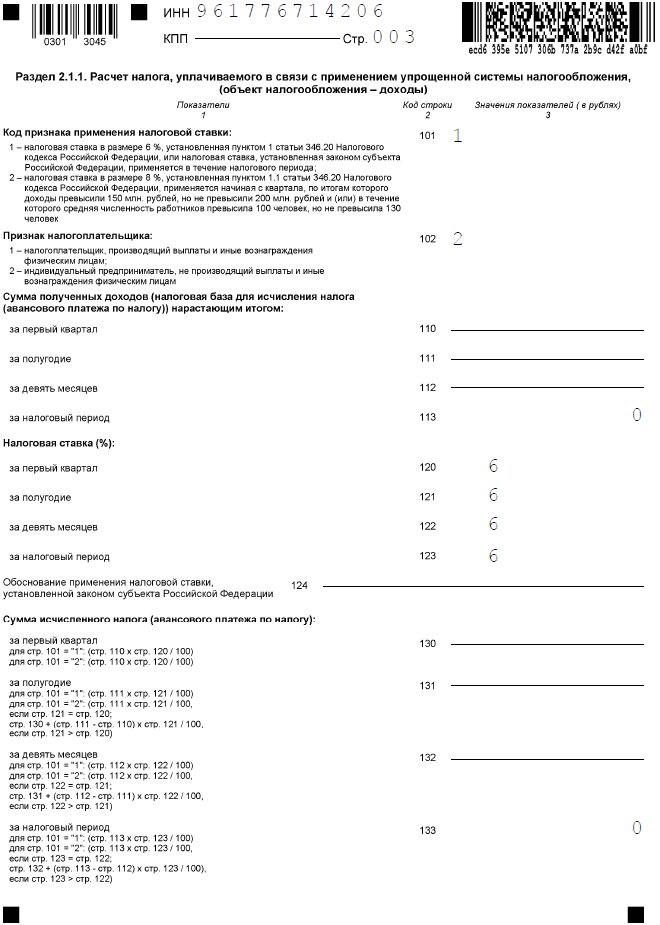

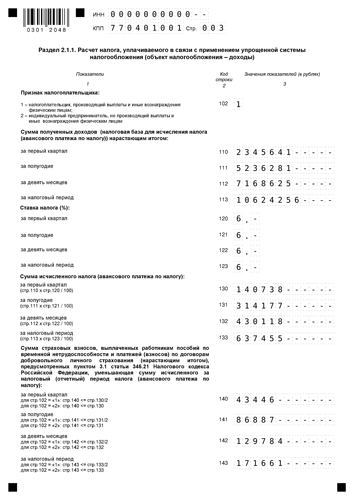

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

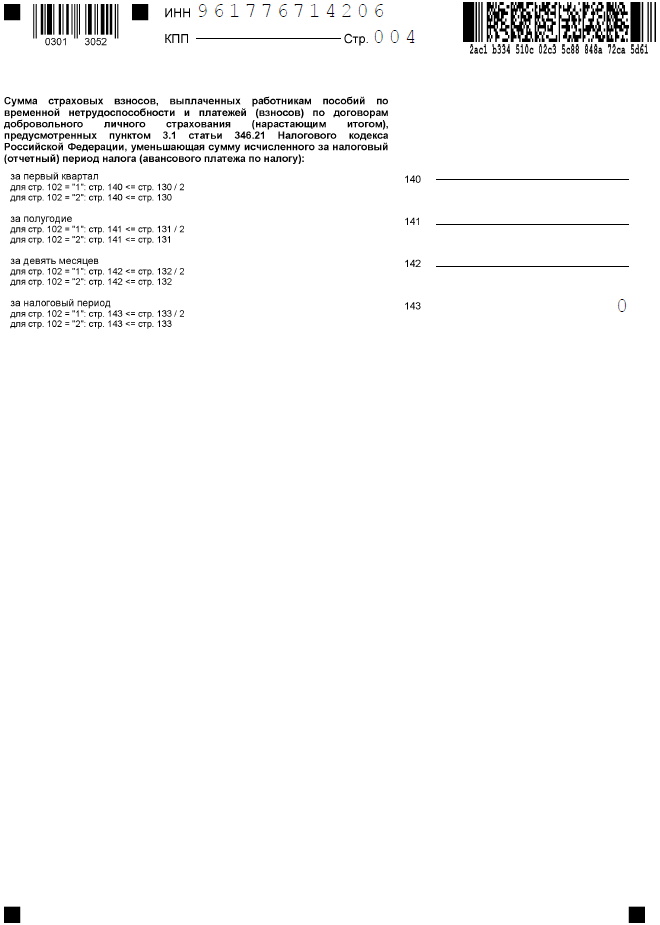

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

УСН

Упрощённая система предусматривает декларирование 1 сбора с поквартальной уплатой авансовых взносов.

УСН подразделяется по налоговой базе и ставкам на:

- «доходы», 1%-6%

- «доходы минус расходы», 5%-15%.

Любой упрощенец отчётность в 2019 г. подаёт по форме, установленной Приказом № ММВ-7-3/99@ от 26.02.2016:

- 1 раз до 30 апреля за прошедший календарный год;

- если происходит ликвидация — в следующем месяце отказа от статуса ИП, не позднее 25 числа (за фактически отработанное время);

- в случае нарушения условий применения упрощённой системы предприниматель теряет право на спецрежим и должен проинформировать ИФНС о результатах деятельности в 25-дневный срок после окончания квартала.

Задержка отчётности карается финансовыми санкциями в сумме 5% от величины указанного в декларации налога, но не меньше 1000 р. и не больше 30%.

Когда надо сдать декларацию по упрощённой системе

Итак, большинство ИП, перешедших на упрощённый режим и продолжающих деятельность в его рамках, соблюдают общий срок сдачи отчётности. Напомним, что декларация по УСН для ИП за 2020 год должна быть сдана до 30 апреля 2021 года включительно.

В конце сентября 2019 года законом № 325-ФЗ были приняты правки в Налоговый кодекс. Среди прочего, внесено изменение в понятие «первый налоговый период» для тех организаций и предпринимателей, кто зарегистрировался в декабре и в качестве налоговой системы выбирал УСН (пункт 4 статьи 55 НК РФ).

До вступления в силу упомянутых поправок, первым считался налоговый период с даты регистрации в декабре до конца следующего года. Например, компания открылась 15 декабря 2018 года. Первый налоговый период в этом случае — с 15.12.2018 по 31.12.2019. То есть применяющим эти спецрежимы компаниям и индивидуальным предпринимателям первую декларацию нужно было подать только в 2020 году.

Но с 29.09.2019 все изменилось — первым налоговым теперь считается период с даты регистрации по конец того же года. Т.е. организации, созданные в декабре 2020 года теперь должны отчитаться на общих условиях в 2021 году.

Отдельные операции

Кроме основных бюджетных сборов, под действие которых подпадают все предприниматели, для некоторых видов деятельности или объектов нормативными актами предусмотрено дополнительное налогообложение:

- Акциз. Декларация подаётся ежемесячно до 25 числа за предыдущий период. Плательщиками налога являются предприниматели, осуществляющие операции с подакцизными товарами на территории РФ. Производители алкоголя подают извещение о перечислении аванса в 4-х экземплярах до 18 числа текущего периода вместе с копиями подтверждающих документов.

- Водный налог. Бизнесмены, которые получили лицензию на использование объектов, включая подземные, подают квартальную отчётность до 20 числа следующего месяца в районную ИФНС, где осуществляется деятельность.

- Налог на добычу полезных ископаемых. Плательщиками являются ИП на основании выданных лицензий на право пользования недрами. Отчётность сдаётся в основную ИФНС помесячно до окончания следующего периода.

- Регулярные платежи за пользование недрами. Возлагаются на ИП, которые ведут лицензируемую изыскательную, оценочную или строительную деятельность, не связанную с непосредственной добычей ископаемых. Отчётность квартальная, сроки аналогичные декларации по НДПИ.

- Сборы за пользование объектами водных биологических ресурсов. Плательщики — предприниматели, которые зарабатывают ловлей рыбы и прочих морепродуктов. Разовая отчётность подаётся со сведениями о лицензиях и начисленных суммах сборов в 10-дневный срок после получения права на деятельность. Форму с данными о количестве прилова нужно предоставить до 20 числа следующего месяца, когда заканчивается действие разрешения.

- Сборы за пользование объектами животного мира. Платят ИП, занимающиеся охотой и получившие на это разрешение. Сведения о выданных документах и обязательных суммах подаются в Налоговую службу в срок до 10 дней с момента вручения лицензии.

- Торговый сбор. Устанавливают местные власти для осуществления товарных операций. Не платят ИП на ПСН и ЕСХН. В качестве отчётности выступает уведомление с отражением суммы сбора, которое бизнесмены должны подать самостоятельно в ИФНС.

Отчётность по таким сборам не подаётся, ФНС самостоятельно определяет сумму и направляет уведомление по адресу ИП для перечисления в бюджет:

- Платёж за землю. Для лиц, у которых в собственности есть участок.

- Транспортный налог. Владельцам движимого имущества, независимо от того, используются ли автомобили в предпринимательской деятельности, нужно оплачивать этот региональный сбор.

Экологическая отчётность подаётся, когда бизнесмен осуществляет операции по:

- размещению, ликвидации, переработке отходов;

- занимается охраной окружающей среды;

- загрязняет природу вредными выбросами.

Существует линейка обязательных форм для статистики и Росприроднадзора, в зависимости от особенностей бизнеса. В основном это ежегодные отчёты — 2-ТП (воздух), 2-ТП (водхоз), 2-ТП (отходы), Декларация по плате за НВОС.

Отчетность ИП с работниками в налоговой, ПФР и ФСС

Всю отчетность индивидуального предпринимателя, у которого есть наемные работники, можно разделить на три вида:

- отчетность в налоговую службу (ФНС);

- отчетность в Пенсионный фонд (ПФР);

- отчетность в Фонд социального страхования (ФСС).

Согласно действующему налоговому календарю, установлены следующие сроки сдачи отчетности:

В ФНС подается:

- Среднесписочная численность работников — по итогам календарного года (но не позднее 20 января следующего года). С 2021 года Отчет о среднесписочной численности отменен, показатель среднесписочная численность указывается в отчете РСВ.

- Справки 2-НДФЛ по итогам календарного года (но не позднее 1 апреля следующего года).

- Реестры сведений о доходах физических лиц (прикладываются к справкам 2-НДФЛ).

- Отчет 6-НДФЛ — ежеквартальный отчет, введенный с 2016 года. Отчет сдается по итогам квартала – не позднее последнего дня месяца, следующего за отчетным периодом, по итогам года – не позднее 1 апреля.

-

Расчет по начисленным и уплаченным страховым взносам в ПФР и ФФОМС за работников (форма РСВ) — по итогам каждого квартала не позднее 20 числа (для электронной формы отчетности) и 15 числа (для бумажной формы) 2-го месяца следующего квартала.

- Ведение персонифицированного учета необходимо отражать в 3 разделе формы РСВ.

В ПФР подается:

- Ежемесячный отчет СЗВ-М в срок до 15 числа месяца, следующего за отчетным.

- Ежегодный отчет СЗВ-СТАЖ предоставляется в срок до 1 марта, года следующего за отчетным. Существует дополнительный срок подачи СЗВ-СТАЖ. Если в организации или ИП имеется работник, планирующий в ближайшее время выход на пенсию, то СЗВ-СТАЖ необходимо сформировать на конкретного работника и предоставить в ПФР в течение 3-х календарных дней с даты получения заявления от работника о предоставлении отчета по форме СЗВ СТАЖ.

- Новый отчет СЗВ-ТД предоставляется, только если у ИП или у ООО в отчетном периоде было кадровое событие:

- при переводе на другую постоянную работу, заявления работника о бумажном варианте ведения трудовой книжки либо о предоставлении ему сведений о трудовой деятельности по статье 66.1 ТК – в срок до 15 числа месяца, следующего за месяцем в котором произошло вышеуказанное событие (п. 2.4, абз. 2 подп. 2 п. 2.5 ст. 11 Закона от 01.04.1996 № 27-ФЗ);

- при приеме на работу и увольнении работника — не позднее рабочего дня, следующего за днем издания приказа или иного документа, подтверждающих оформление трудовых отношений (п. 2.4, абз. 3 подп. 2 п. 2.5 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

В ФСС подается:

Расчет по начисленным и уплаченным страховым взносам в ФСС за работников (форма 4-ФСС) — по итогам каждого квартала (но не позднее 25 числа -для электронной формы и 15 числа — для бумажной формы) 1-го месяца следующего квартала.

Налоговый календарь для ИП на УСН без работников

Хотя календарь сроков сдачи отчётов и платежей на упрощённом режиме – один из самых простых, его удобнее запомнить в виде таблицы. Сохраните его себе, чтобы не забыть, что платит ИП на упрощёнке, и когда отчитывается. В 2021 году некоторые отчётные даты выпадают на выходные дни, поэтому переносятся на следующий рабочий день.

Таблица: какие платежи платит и какую отчётность сдает ИП на УСН без работников

|

Платёж или отчётность |

Отчётный период |

Крайний срок |

|---|---|---|

|

Авансовый платёж за 1-ый квартал |

1-ый квартал 2021 года |

26.04.21 |

|

Налоговая декларация |

2020 год |

30.04.21 |

|

Налог по итогам года |

2020 год |

30.04.21 |

|

Дополнительный взнос 1% |

2020 год |

01.07.21 |

|

Авансовый платёж за полугодие |

1-ое полугодие 2021 года |

26.07.21 |

|

Авансовый платёж за 9 месяцев |

9 месяцев 2021 года |

25.10.21 |

|

Страховые взносы за себя |

2021 год |

31.12.21 |

|

Отчётность в Росстат |

2020 год |

01.04.21 |

Обратите внимание: в общем случае Росстат должен уведомить о том, что вы попали в выборку и должны к определённому сроку сдать статистическую отчётность. Однако раз в пять лет ведомство проводит сплошное наблюдение за субъектами МСП, поэтому отчитаться не позже 1 апреля 2021 года должны все ИП.

Какие документы составляются для бухгалтерской отчетности ИП?

Бухгалтерская отчетность для ИП составляется и подается в контролирующие органы 1 раз в год. В комплекте документов в обязательном порядке должен быть бухгалтерский баланс, а также отчет о финансовых результатах деятельности предпринимателя (его еще называют отчетом о прибылях и убытках). ИП разрешается не прикладывать приложения к этим документам.

В отчетах должны отражаться все данные за период с 1 января по 31 декабря. Бухгалтерские отчеты необходимо предоставить контролирующим органам до 31 марта года, который следует за отчетным.

Старайтесь не затягивать с отчетами и не переносить их сдачу на последний день. Во время сдачи документов нередко выявляются ошибки. Если вы пойдете сдавать отчет в последний день, то рискуете не успеть внести необходимые исправления.

Бухгалтерский баланс должны подавать все предприниматели без исключения вне зависимости от того, каким видом деятельности они занимались и какую использовали систему налогообложения.

Баланс является главной формой бухгалтерской отчетности. Документ должен быть подписан ИП и главным бухгалтером (если таковой имеется). На упрощенной системе налогообложения (УСН) ИП разрешается не прикладывать приложения к балансу и отчету о прибылях и убытках.

Образец заполнения декларации по УСН с объектом налогообложения «доходы»

Так, как подробный расчет для индивидуальных предпринимателей мы уже рассматривали, приведем пример для организации, используя для этого данные гипотетического Общества с ограниченной ответственностью «Оптовик».

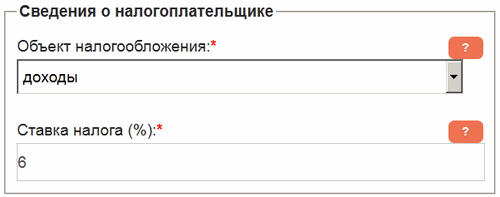

Указываем в форме «Сведения о налогоплательщике» сервиса, расположенного в левой колонке сайта, объект «Доходы» и ставку налога – 6%. В некоторых регионах эта ставка ниже, кроме того, в случае налоговых каникул ставится ставка «0» процентов, поэтому будьте внимательны.

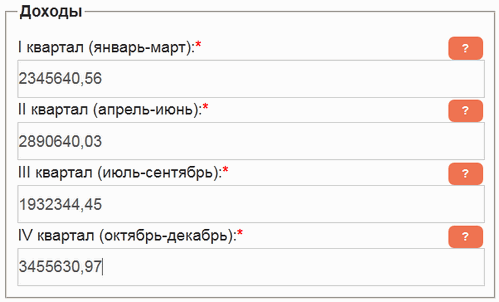

В следующем блоке указываем полученные доходы поквартально. И хоть в декларации необходимо округлять суммы до полных рублей, поля можно заполнить дробными значениями, — сервис, в процессе расчета, округлит полученный результат. В качестве дробного разделителя можно использовать как точку, так и запятую.

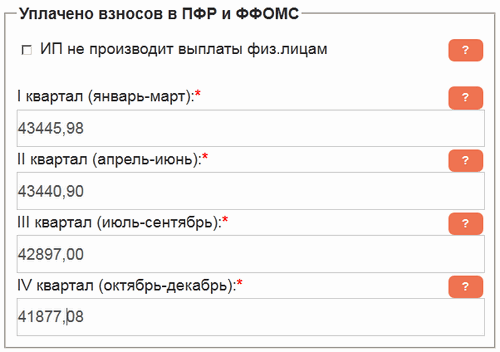

В блоке «Уплачено взносов в ПФР и ФФОМС» данные также вносим поквартально, суммируя их. Например, в первом квартале 2019 года ООО «Оптовик» в ПФР перечислило 35610.00 руб., а в ФФОМС – 7835.98. В поле первого квартала записываем сумму этих чисел – 43445.98 руб.

Галочка «ИП не производит выплаты физ.лицам», в случае заполнения формы данными юридического лица, на расчеты не влияет.

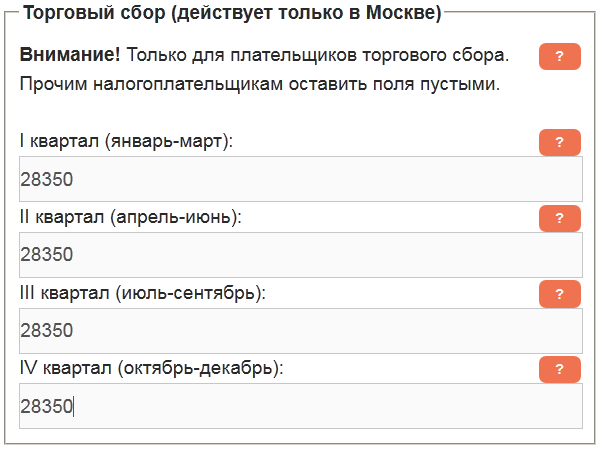

Организация, взятая нами в качестве примера, работает в Москве и является плательщиком торгового сбора, уплачивая каждый квартал 28350 руб. Вносим эти суммы в поля следующей формы. ЮЛ, не являющиеся плательщиками этого сбора, должны оставить данные поля пустыми.

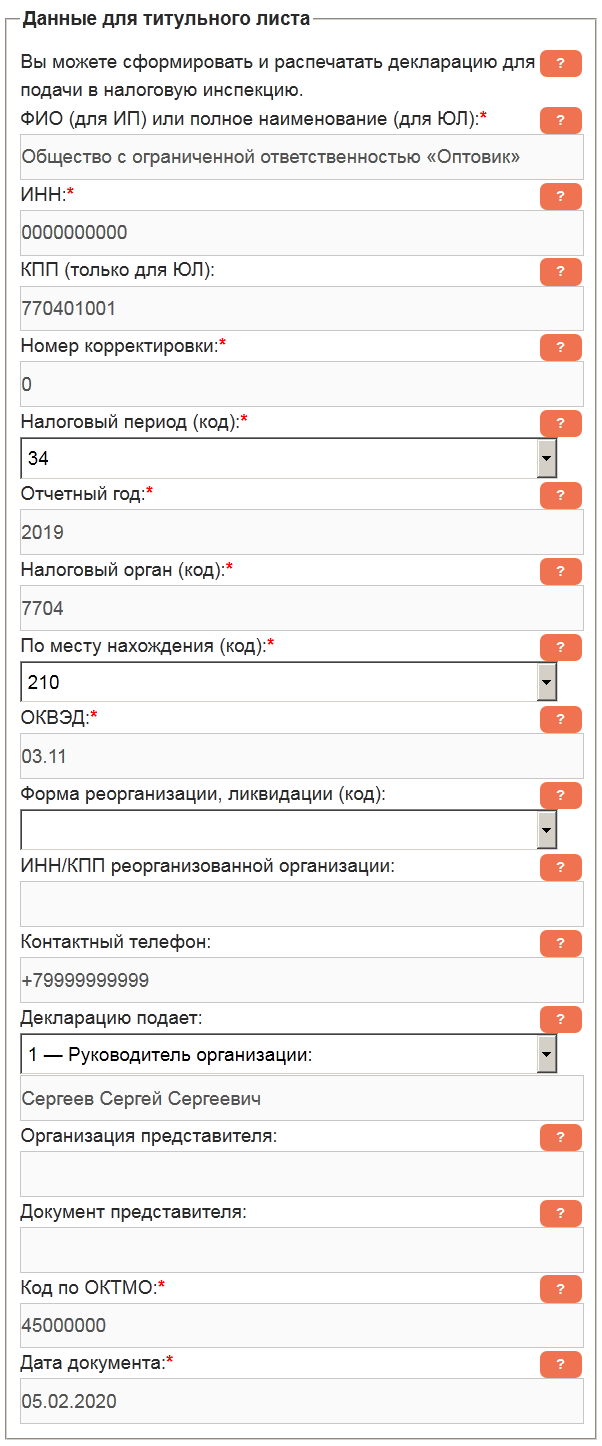

Для выяснения сумм налога можно уже нажимать кнопку «Рассчитать», данные вычисления будут представлены в текстовом виде. Но нам нужно получить заполненную декларацию, поэтому ставим галочку «Сформировать документ для печати». Далее, в появившемся блоке «Данные для титульного листа» необходимо заполнить обязательные поля, отмеченные оранжевой звездочкой.

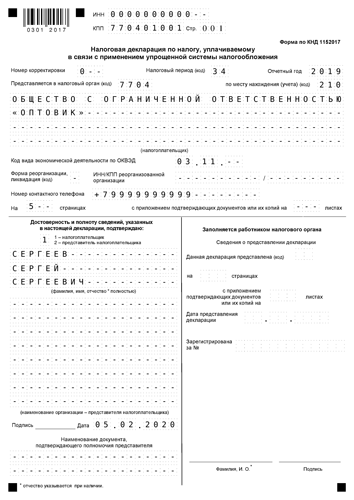

После нажатия кнопки «Рассчитать» кликаем по появившейся ссылке и заполненный документ откроется в новой вкладке браузера. На нем присутствует слово «Образец», в остальном же он соответствует «Порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» приведенному в Приказе ФНС России от 26.02.2016 № ММВ-7-3/99@. Если же нажать кнопку «Убрать водяные знаки» и оплатить 99 руб., то во вновь формируемых документах этого слова не будет.

Ниже представлены страницы декларации, сформированные сервисом на основании данных, приведенных выше. Также пример декларации по УСН с объектом «доходы» за 2019 год можно скачать в формате PDF.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ИП необходимо сдавать в ИФНС налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 30 апреля следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Патентная система налогообложения (ПСН) | Не подается | — |

| Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года не позднее 30 апреля следующего года |

| Декларация 4-НДФЛ | Отменена с 2020 года! | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги. Бесплатная консультация по налогам

Бесплатная консультация по налогам

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП, применяющие УСН, ОСН, ПСН и ЕСХН. Обязательное заверение КУДИР в ИФНС отмено. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей).

Более подробно про КУДИР.

Особые сроки сдачи декларации УСН

Специальные сроки сдачи отчётности для индивидуального предпринимателя на УСН зависят от нескольких причин:

- добровольное согласие на продолжение работы в рамках упрощёнки;

- соблюдение требований и ограничений налогового режима;

- продолжение предпринимательской деятельности, как таковой.

Эти сроки подачи декларации по УСН тоже устанавливает Налоговый кодекс, поэтому обратимся к первоисточнику, статье 346.23.

1. При добровольном отказе от упрощёнки — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН. Но сначала надо в течение 15 рабочих дней со дня прекращения такой деятельности подать в ИФНС уведомление об отказе по форме 26.2-8.

Например, вы решили отказаться от упрощёнки со 2 мая 2021 года. Значит, уведомление об отказе надо подать не позже 22 мая. А декларацию за отработанные месяцы сдать не позже 25 июня 2021 года.

Обратите внимание: это не переход с УСН по определённому виду деятельности на другой режим, а именно отказ. Так, многие ИП сначала переходят на УСН, а потом оформляют патент

И если оказывается, что оплачивать патент выгодно, и никакой другой деятельности, кроме патентной, предприниматель не планирует, то от упрощёнки можно отказаться в течение года. А вот переход с упрощённой системы на другую возможен только с нового года, тогда в конце декабря текущего года подают другое уведомление — по форме 26.2-3.

2. При нарушении ограничений упрощённого режима – не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН. На самом деле, существенных ограничений для предпринимателя-упрощенца немного:

- получение годового дохода свыше 200 млн рублей;

- превышение средней численности работников – более 130 человек;

- занятие деятельностью, указанной в статье 346.12 НК РФ.

Предположим, 10 июня 2021 года численность работников ИП превысила 130 человек. В течение 15 календарных (а не рабочих) дней надо подать в свою инспекцию сообщение о несоответствии требованиям применения УСН по форме № 26.2-4. Последняя декларация по упрощённому режиму в этом случае сдаётся по окончании второго квартала, в срок не позднее 25 июля 2021 года.

3. При снятии предпринимателя с учёта – в том же порядке, что и в первой ситуации, т.е. не позднее 25-го числа месяца, следующего за месяцем, в котором ИП было закрыто. Специально сообщать об отказе от упрощёнки в такой ситуации не требуется (Письмо ФНС России от 08.04.2016 № СД-3-3/1530@). Надо только сдать декларацию за период с начала года и до снятия ИП с учёта. Так, если запись в ЕГРИП о прекращении деятельности внесена 20 марта 2021 года, то крайний срок сдачи декларации – 25 апреля 2021 года.

Для удобства все сроки сдачи отчётности по УСН для индивидуальных предпринимателей мы свели в таблицу.

|

Ситуация |

Крайний срок сдачи декларации |

|---|---|

|

Общий срок сдачи |

30 апреля года, следующего за отчётным годом |

|

При добровольном отказе от УСН |

25-го числа месяца, следующего за месяцем, в котором подано уведомление по форме 26.2-8 |

|

При нарушении требований УСН |

25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН |

|

При закрытии ИП |

25-го числа месяца, следующего за месяцем закрытия ИП |

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2–4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Отчеты организаций

Большая часть юридических лиц, применяющих упрощенный режим налогообложения, имеют статус ООО — общество с ограниченной ответственностью. Для организаций обязательными являются итоговая бухгалтерская, налоговая и статистическая отчетность, ежемесячные и квартальные формы, отчеты во внебюджетные фонды.

Актуальная таблица и сроки сдачи отчетности ООО на УСН в 2021 году (годовые формы).

|

Куда сдавать |

Наименование формы |

Бланк |

Периодичность сдачи |

Сроки сдачи годовой отчетности за 2020 год при УСН |

|---|---|---|---|---|

|

ФНС |

Декларация по УСНО | Ежегодно | До 31.03.2021 | |

| Бухгалтерский баланс и приложения | Ежегодно | До 31.03.2021 | ||

| Справка 2-НДФЛ | Ежегодно | До 01.03.2021 | ||

| ПФР | СЗВ-СТАЖ | Ежегодно | До 01.03.2021 |

ВАЖНО!

Хозяйствующие субъекты обязаны отчитываться в территориальные органы статистики. Для организаций на УСН состав форм утверждает Росстат

Узнавайте, какие формы необходимо сдавать вашей компании, на . Потребуется только ИНН.

Помимо годовых, организации на упрощенке обязаны сдавать квартальный отчет в налоговую: для ООО обязательны РСВ и 6-НДФЛ. Кроме того, ежеквартально подаются отчетные документы в ФСС, ПФР и Росстат. Перечень форм для статистики отличается для каждого респондента по отраслевому признаку и выборке ведомства, а вот отчетность во внебюджетные фонды едина для всех организаций.

Ежеквартальная таблица отчетов ООО на УСН в 2021 году — в ФНС, ФСС, ПФР.

| Куда сдавать | Наименование формы | Бланк | Периодичность сдачи | Сроки сдачи |

|---|---|---|---|---|

| ФНС | Расчет 6-НДФЛ | Ежеквартально | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| Единый расчет по страховым взносам | Ежеквартально | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

||

| ФСС | 4-ФСС | Ежеквартально | На бумаге:

Электронно:

|

|

|

ПФ РФ |

СЗВ-М | Ежемесячно | До 15 числа месяца, следующего за отчетным | |

| СЗВ-ТД | Ежемесячно, но только при условии кадровых передвижений в отчетном месяце | До 15 числа месяца, следующего за отчетным |

Приведем общий перечень, какие отчеты сдает ООО на УСН в 2020 году с работниками, в таблице (за 2020 год и в 2021 году).

| Контролирующий орган | Отчетная форма |

|---|---|

| ФНС | Декларация по УСН |

| 6-НДФЛ | |

| 2-НДФЛ | |

| ЕРСВ | |

| ПФР | СЗВ-СТАЖ |

| СЗВ-М | |

| СЗВ-ТД | |

| ФСС | 4-ФСС |

| Подтверждение вида деятельности (ООО — до 15.04.2021) |

Налоговый кодекс регламентирует, какую отчетность сдает ООО на УСН без работников за 2020 год и в течение 2021, — отсутствие служащих не освобождает организацию от обязанности предоставлять отчетность, предписанную выбранным режимом. То есть организации на упрощенной системе налогообложения подают и обязательную налоговую отчетность, и отчеты во внебюджетные фонды и Росстат, и итоговые бухгалтерские формы. Для таких компаний допускается сдача бухгалтерских отчетов в упрощенном виде.

Полная таблица отчетности при УСН в 2021 году для ООО по календарю бухгалтера на 2021 год (для организаций без работников).

| Куда сдавать | Что сдавать | В какие сроки отчитаться |

|---|---|---|

| ФНС | Декларация УСН | До 31.03.2021 |

| Бухгалтерская отчетность | До 31.03.2021 | |

| ЕРСВ (нулевой или со сведениями об учредителе) | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

|

| 6-НДФЛ | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| ПФР | СЗВ-СТАЖ | До 01.03.2021 |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным | |

| ФСС | 4-ФСС | На бумаге:

Электронно:

|

| Подтверждение основного вида деятельности | До 15.04.2021 | |

| Росстат | По выборке Росстата | По срокам, установленным Росстатом |