Нулевая отчетность в пенсионный фонд

Содержание:

Виды и формы отчетов в ПФР

На сегодняшний день в России существует 2 вида пенсионной отчетности:

На сегодняшний день в России существует 2 вида пенсионной отчетности:

- годовой отчет;

- ежеквартальный отчет.

В каждом из этих документов предоставляется вся необходимая информация о штатных сотрудниках и обо всех уплаченных в ПФР взносах, рассчитанных на основании доходов каждого из работников.

Оформление и сдача отчетности в пенсионный фонд представляют собой достаточно трудоемкий процесс, начинающийся с расчета величины взноса для каждого из сотрудников и заканчивающийся стоянием в продолжительных очередях в Пенсионный фонд.

Пенсионная отчетность по обязательному страхованию включает в себя 2 формы:

- РСВ-1, представляющая расчет начислений на пенсионное и медицинское обязательное страхование.

- форма-4 ФСС, которая представляет расчеты по взносам на социальное обязательное страхование.

Последняя форма применяется в случае временной потери трудоспособности вследствие материнства или несчастного случая на производстве, а также профессионального заболевания. Используют ее и для подсчета расходов на выплату по страховому обеспечению.

Для чего нужны изменения?

Обсуждая то, какие изменения при сдаче отчетности в ПФР в 2021 году планируются правительством, просто нельзя не сказать о том, с какой целью власти затеяли проведение данных мероприятий. Дело в том, что последние позволят существенно облегчить жизнь каждого налогоплательщика страны, однако большинство бухгалтеров не согласно с данным утверждением, потому что они считают, что посмотреть на данную ситуацию можно с нескольких точек зрения.

С одной стороны оформляемой документации становится меньше, потому что несколько платежных поручений заменяются одним, что снижает затраты времени на их оформление и, соответственно, уменьшает вероятность того, что человек будет делать ошибки. Более того, теперь бухгалтера должны заполнять только одну общую форму в ФНС, хотя ранее им приходилось заполнять несколько документов и отправлять их в разные места, что требовало от человека огромных временных затрат.

О том, насколько полезным окажется данное изменение, говорить пока еще очень рано, потому что обычно при освоении новых форм отчетности трудозатраты налогоплательщиков возрастают, потому что им необходимо тщательно разобраться в новых схемах и данных. Стоит, однако, понимать еще и то, что отчетность в ПФР в 2021 году, изменения которой обсуждались выше, приведет к тому, что за ней будут боле жестко следить органы ФСН

Изначально кажется, что налогоплательщикам должно быть буквально все-равно, какая из организаций их проверяет, но на практике становится понятно, что разные организации проверок имеют разные цели и правила слежения за выполнением собственных требований, поэтому данный факт необходимо обязательно принимать во внимание

Сроки и периодичность сдачи отчетов

Откровенно говоря, сроки сдачи отчетности в ПФР в 2018 году особенно не изменятся, потому что по последним данным С3В-М будет сдаваться в тот же период, что и ранее. Годовой отчет в фонд необходимо подавать в самом начале отчетного периода (то есть трудового года). Однако некоторые отчеты пройдется сдавать в немного другое время. Например, сведения о стаже, которые подаются ежемесячно, теперь можно подавать проверяющим не до 10 числа, до 15-го. При этом не стоит забывать о том, что если последний день отчетности выпадает на официальный праздник или выходной, то отчет можно сдать в следующий рабочий. Годовой отчет о налоговой деятельности сдается до первого марта, и в этом случае периодичность отчетности в ПФР никак не будет изменяться, следовательно, по этому поводу можно особенно не переживать. Относительно способов сдачи отчетов требования также остались неизменными – организации, в которых заняты менее 24 человек, могут подавать документацию в бумажном виде, в случае если сотрудников больше, то требованием Пенсионного Фонда является электронный отчет.

В завершение стоит сказать о том, что старые формы отчетности, которые отправлялись до 2021 года, более приниматься не будут. Относительно предоставления каких-либо штрафов никакой информации нет, поэтому суммы за нарушения отчетности пока еще неизвестны, но в том, что штрафы все-таки будут сомневаться точно не стоит.

Что изменилось в отчетности в ПФР

Главное изменение — это введение новой формы отчетности в ПФР — СЗВ-ТД. Это не просто новый формуляр, который придется ежеквартально сдавать в ПФР. Такая сдача отчетности в Пенсионный фонд подразумевает переход на электронные трудовые книжки в России.

От бумажных носителей отказываться не обязательно. Работники, решившие сохранить старую трудовую книжку, подают письменное заявление на имя работодателя. Если заявление подано, то работодатель обязан вести трудовую книжку в электронном и бумажном видах.

Для вновь принятых работников с 2021 года бумажная трудовая книжка уже не заводится. Для этой категории работников предусмотрены только электронные документы.

Сроки сдачи отчётности в ПФР в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Сведения о застрахованных лицах в ПФР (СЗВ-М) | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 | |

| Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 |

Отправка СЗВ-М

После того как вы проверили отчет СЗВ-М онлайн или программой ПФР, необходимо убедиться, что файл сформирован в нужном формате. Следует перевести файл в нужный формат. ФНС принимает документы в формате xml. Если ваш документ сформирован в формате excel, нужно повозиться, чтобы перевести файл в xml. Придется разбираться в нерядовых функциях excel.

Если же бланк сформирован в pdf-формате, можно воспользоваться онлайн-конвертером файлов из pdf в excel. Затем файл excel сохраняем в формате xml через функцию «сохранить как».

Но чтобы избежать ошибок при сохранении файла в нужном формате, лучше изначально заполнить его в специально предназначенной для этого программе или онлайн-сервисе.

Как уменьшить сумму штрафа

В течение месяца после его получения направьте в налоговую ходатайствов свободной форме. К ходатайству приложите документы (например, платежку об уплате налога). Основные причины смягчения ответственности — болезнь, тяжёлые обстоятельства и отсутствие денег. Налоговая также учтёт, если срок нарушен незначительно, а долг небольшой. В успешном случае штраф снизят в два раза.

Отчетность в Росстат

Все предприниматели до 1 апреля 2021 года подают в Росстат форму 1-предприниматель за 2020 год. Эта форма сдается 1 раз в 5 лет. Если ее не сдать, предпринимателю грозит штраф от 10 000 до 20 000 рублей.

Обязательные отчеты в ПФР

Форм, обязательных для сдачи в Пенсионный фонд РФ в 2021 году, несколько — СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД и др. Кроме обязательной отчетности, сотрудники ПФР вправе запрашивать иную информацию. Например, сведения о страховом стаже специалистов за прошедшие периоды. Бланки и сроки предоставления таких данных обычно отражаются в письменном запросе о предоставлении сведений. Основные отчеты являются персонифицированными, поэтому нулевая отчетность в ПФР в 2021 году действующим законодательством не предусмотрена. В любой организации всегда есть директор, который работает даже при отсутствии деятельности. Отчетность заполняется на него.

Бланки отчета в ПФР

Прежде чем разбираться с правилами и сроками сдачи отчетов, следует детально изучить весь перечень необходимых документов.

Прежде чем разбираться с правилами и сроками сдачи отчетов, следует детально изучить весь перечень необходимых документов.

Помимо двух приведенных форм отчетности, организациям и предпринимателям необходимо освоить и документацию по персонифицированному учету, к которой относятся:

- бланк СЗВ-6-1, содержащий сведения о страховых взносах, начисленных и уплаченных в рамках всеобщего пенсионного страхования. В нем, также, отмечается страховой стаж конкретного работника.

- бланк СЗВ-6-2, представляющий реестр сведений и являющийся дополнением к прошлому документу.

- бланк СЗВ-6-3, содержащий информацию о сумме всех выплат и прочих вознаграждений, которые начисляются страхователем в пользу своего работника.

- бланк АДВ-6-2, представляющий опись сведений, которые передаются работодателем в пенсионный фонд.

- бланк АДВ-6-3, который содержит опись документации о страховых взносах работодателя и о страховом стаже сотрудников.

- бланк АДВ-6-4, содержащий опись документации о сумме всех выплат и других вознаграждений, которые начисляются страхователем в пользу физ. лица.

Практически вся, перечисленная в статье, отчетная документация ежеквартально предоставляется в органы пенсионного фонда, не позднее 15-го числа каждого второго месяца отсчетного квартала.

В качестве исключений выступают формы АДВ-6-4, а также, СЗВ-6-3. Отчет по этим документам предоставляется всего 1 раз в год.

Виды отчетности в Пенсионный фонд

Всю информацию, которую придется предоставить в Пенсионный фонд, группируют по отчетному периоду:

- ежемесячная отчетность в ПФР;

- ежеквартальная;

- годовая.

Отдельно выделяют группу сведений, которые предоставляются в ПФ РФ по индивидуальному запросу. Например, когда сотрудник учреждения оформляется на пенсию, то представители внебюджетного фонда вправе запросить отсутствующую информацию. Состав отчетности работодателя-ИП в ПФР не отличается от перечня форм для организаций.

ВАЖНО!

За непредоставление обязательной информации предусмотрена административная ответственность.

Что изменится в СЗВ-ТД с 1 июля 2021 года

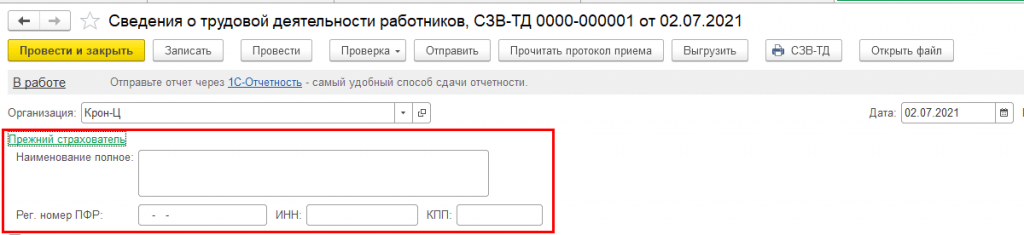

В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся компания. Этот раздел заполняется, если организации — правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

Для заполнения этих данных в форме документа СЗВ-ТД (если дата документа больше или равна 01.07.2021) добавлены реквизиты.

Рис.1

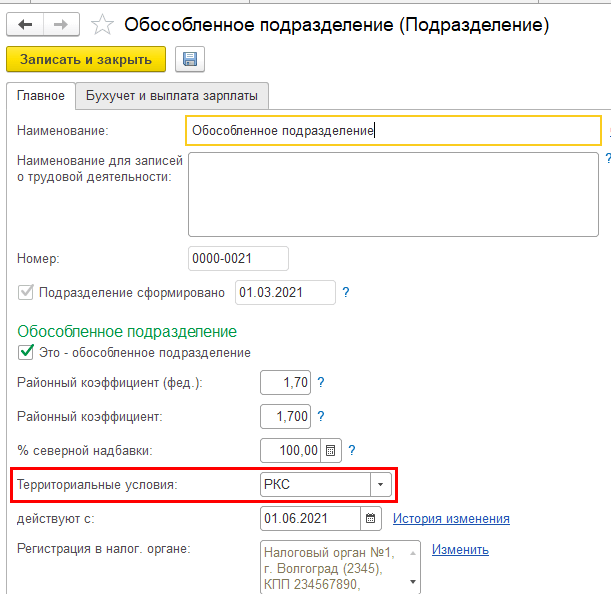

Еще одно изменение – в форме будет новая графа «Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера». Для заполнения этой графы вводятся коды территориальных условий работы:

- РКС – работа в районах Крайнего Севера;

- МКС – работа в местностях, приравненных к районам Крайнего Севера.

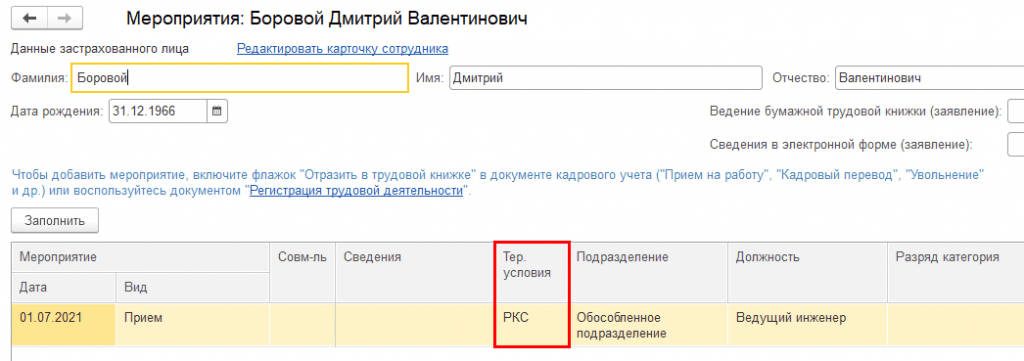

Если в настройках организации или подразделения указаны территориальные условия,

Рис.2

то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

Рис.3

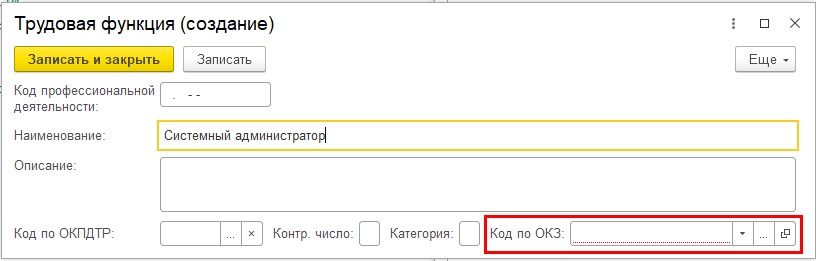

Существенные изменения внесены в табличную часть отчета: графа 5 «Код выполняемой функции (при наличии)» действующего бланка с 1 июля 2021 года преобразуется в графу 6 «Код выполняемой функции» без оговорки «при наличии». Т.е. если раньше графу «Код выполняемой функции» надо было заполнять только при применении профстандартов, то с 1 июля 2021 года ее нужно заполнять всем работодателям в соответствии с Общероссийским классификатором занятий (ОКЗ) ОК 010-2014 (МСКЗ-08), утвержденным приказом Росстандарта от 12.12.2014 № 2020-ст.

До 1 июля 2021 года в графе «Код выполняемой функции (при наличии)» указывается соответствующий код, состоящий из 7 цифро-буквенных знаков в формате «XX.XXX-X-X», где:

- первые 5 цифровых знаков, разделенные точкой — это код наименования вида профессиональной деятельности (раздел I профессионального стандарта), содержащего обобщенную трудовую функцию, к которой относится выполняемая работником работа по должности (профессии), специальности (раздел III профессионального стандарта);

- последние 2 цифро-буквенных знака (раздел II профессионального стандарта) — буквенный знак кода обобщенной трудовой функции и цифровой знак — уровень квалификации, к которому относится данная обобщенная трудовая функция.

С 1 июля 2021 года в графе «Код выполняемой функции» указывается кодовое обозначение занятия, соответствующее занимаемой должности (профессии), виду трудовой деятельности, осуществляемой на рабочем месте при исполнении трудовых функций (работ, обязанностей), состоящее из 5 цифровых знаков в формате «ХХХХ.Х», где:

- первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

- пятый знак — контрольное число.

Важно! Заполнение «Кода выполняемой функции» в отчетах по форме СЗВ-ТД с 01.07.2021 становится обязательным для всех работодателей!

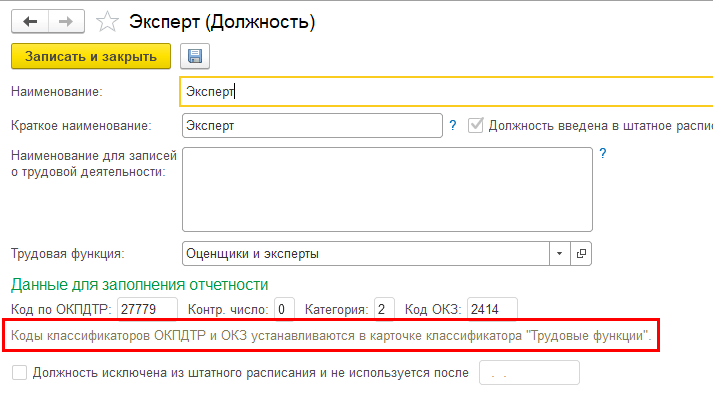

В программе в справочнике «Трудовые функции» указание кода по ОКЗ теперь является обязательным.

Рис.4

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

Рис.5

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если вы ранее заполняли в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указывали, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функции с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

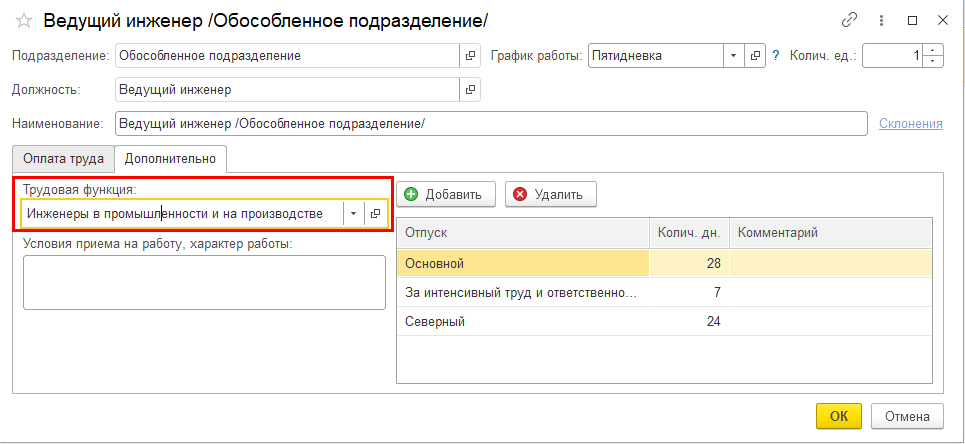

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

Рис.6

Если в справочнике должностей трудовые функции заполнены, то для их заполнения в позициях штатного расписания можно воспользоваться дополнительной обработкой, доступной .

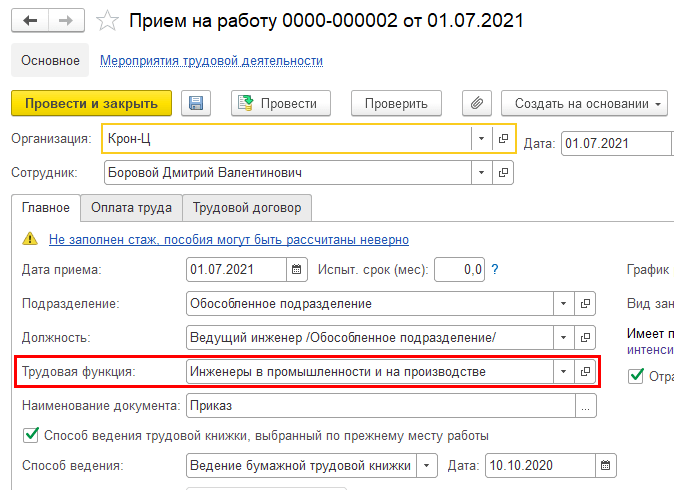

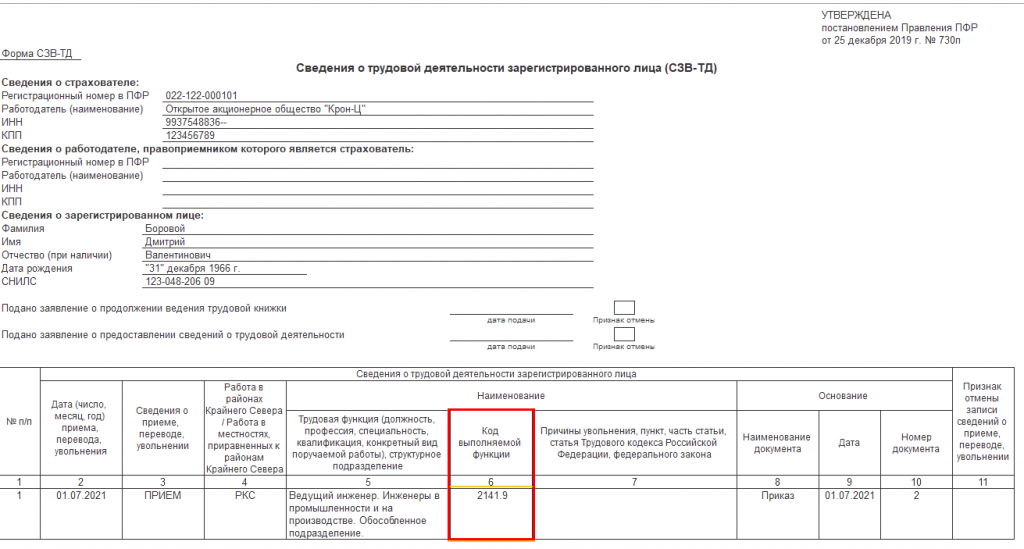

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Рис.7

Рис.8

В программе «1C:Зарплата и управление персоналом» изменен и электронный формат файла для отчетов с датой 01.07.2021 и позже.

Нововведения

Краткий обзор нововведений, которые содержатся в этом проекте.? Реклама

- ПФР собирается взаимодействовать с операторами ЭДО через REST API;

- откреплённую электронную подпись (во всяком случае, при работе по ТКС) можно будет использовать только с образами электронных документов (pdf, jpg и т. д.);

- XML-файлы (файлы отчётов и packageDescription) предлагается подписывать встраиваемой подписью (XMLDSig) в соответствующих местах, предусмотренных Альбомом форматов (старые форматы документов от 122п/192п и более старые, не предусматривающие таких вещей, подать по новому порядку не получится);

- прописывается порядок подключения операторов к СЭД ПФР;

- создаётся Кабинет страхователя, через который можно будет отправлять отчётность (у страхователя должно быть ПО для подписания отчётов и, конечно, КЭП, плюс ему потребуется заключить специальное соглашение с ПФР);

- прежнее Соглашение об электронном документообороте между страхователем и УПФР предлагается заменить заявлением на регистрацию — ответ на него пришлют в электронном виде;

- также прописан порядок выхода страхователя из системы ЭДО ПФР и порядок информирования о представительстве и прекращении такового.

Мы попросили прокомментировать этот проект IT-специалиста Виктора Любезного. Вот как он сформулировал свои мысли о предстоящих нововведениях:? Реклама

Отчеты в ПФР: виды, порядок и сроки подачи, штрафы

Отчетность в Пенсионный фонд в 2021 году подразделяется на четыре вида – это отчеты предоставляемые:

- ежемесячно;

- поквартально;

- раз в год;

- по запросу ПФР или в связи с конкретной необходимостью.

Для каждого вида отчетности регламентированы предельные сроки сдачи. Нарушение сроков, а также подача недостоверных или неполных сведений влечет наложение штрафов на ответственных и должностных лиц. Штрафы Пенсионного фонда имеют свою особенность – они исчисляются в зависимости от численности застрахованных лиц. Расчет штрафной суммы производится из учета 500 рублей за каждого застрахованного сотрудника (ст. 17 закона о персучете от 01.04.1996 № 27-ФЗ).

Ежемесячная отчетность

К ежемесячному виду отчетности перед ПФ относятся сведения по форме СЗВ-М, включающие данные о застрахованных лицах: их ФИО, номера СНИЛС и ИНН (утв. постановлением Правления ПФР от 01.02.2016 № 83п).

Изменений в форме и содержании бланка этого отчета не произошло, а вот срок его сдачи был откорректирован в 2021 г. Сформированный отчет должен подаваться не позднее 15 числа каждого месяца, следующего за отчетным. Это требование установлено пунктом 2.2 ст. 11 Закона о персонифицированном учете № 27-ФЗ.

Квартальная отчетность

Отчетность, которую работодатель предоставляет в ПФР ежеквартально – форма ДСВ-3 (утв. постановлением Правления ПФР от 09.06.2016 № 482п).

Это реестр застрахованных лиц, за которых перечисляются дополнительные страхвзносы на накопительную часть пенсии. Его работодатель обязан сдать только в том случае, если в отчетном периоде уплачивались взносы, предусмотренные нормами закона № 56-ФЗ от 30.04.2008г. Сроки его сдачи – не позже 20 числа месяца, наступившего за отчетным кварталом. То есть, это отчетность не для всех.

Годовая отчетность

Обновленное законодательство обязует работника сдавать новый вид отчетности – по форме СЗВ-СТАЖ. В 2021 году этот отчет представлялся страхователями впервые. Ранее данные, которые указываются в этой форме, работодатель отражал в составе отчета РСВ-1, однако теперь они выведены в самостоятельный вид отчета, для которого Пенсионный фонд постановлением № 3п от 11.01.2017 г. утвердил отдельную форму бланка.

Новый отчет отражает основные сведения по страховому стажу работников предприятия, и должен сдаваться страхователем не позднее 1 марта года, наступившего за отчетным.

Однако в двух случаях эти сведения необходимо подать до окончания отчетного периода:

- при назначении застрахованному лицу пенсии – предоставляется в ПФР в течение 3 календарных дней с момента обращения работника к работодателю;

- при реорганизации или полной ликвидации предприятия — в течение месяца после того, как будет утвержден разделительный или ликвидационный баланс, но не позднее той даты, которая будет указана в акте передачи соответствующих документов в инспекцию ФНС.

Заполненный СЗВ-СТАЖ страхователь обязан выдать на руки работнику (пункт 4 статьи 11 Закона № 27-ФЗ):

- в день окончания действия трудового договора (увольнения),

- по личному письменному обращению – по заявлению работника, продолжающего работать на предприятии, заполненный и заверенный печатью отчет выдается не позднее 5 рабочих дней с момента обращения.

Единоразово представляемые документы

К группе единовременного характера относится ряд документов, подаваемых в Пенсионный фонд при возникновении конкретной необходимости. К ним, в частности, относятся:

- форма АДВ-1 (анкета застрахованного лица) — составляется в случае принятия сотрудника с неполным пакетом обязательных для трудоустройства документов (без СНИЛС);

- форма АДВ-2 (заявление о замене СНИЛС) — составляемая при изменении анкетных данных застрахованного лица (смена ФИО и т.п.);

- форма АДВ-3 (заявление о выдаче дубликата СНИЛС) — составляется при потере или порче работником страхового свидетельства;

- форма СЗВ-К (сведения о страховом стаже работника по состоянию на январь 2002 года) — составляется по отельному требованию ПФР.

Сроки сдачи отчётности в ИФНС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Справки 2-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Будет входить в состав 6-НДФЛ | |

| Расчет 6-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 02.08.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 01.03.2022 | |

| Расчет по страховым взносам | За 2020 год | Не позднее 01.02.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 30.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 31.01.2022 | |

| Сведения о среднесписочной численности | За 2020 год | Входят в состав РСВ |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За январь – февраль 2021 года | Не позднее 29.03.2021 | |

| За январь – март 2021 года | Не позднее 28.04.2021 | |

| За январь – апрель 2021 года | Не позднее 28.05.2021 | |

| За январь – май 2021 года | Не позднее 28.06.2021 | |

| За январь – июнь 2021 года | Не позднее 28.07.2021 | |

| За январь – июль 2021 года | Не позднее 30.08.2021 | |

| За январь – август 2021 года | Не позднее 28.09.2021 | |

| За январь – сентябрь 2021 года | Не позднее 28.10.2021 | |

| За январь – октябрь 2021 года | Не позднее 29.11.2021 | |

| За январь – ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по НДС | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2020 года | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За II квартал 2021 года | Не позднее 20.07.2021 | |

| За III квартал 2021 года | Не позднее 20.10.2021 | |

| За IV квартал 2021 года | Не позднее 20.01.2022 | |

| Декларация по налогу при УСН | За 2020 год (представляют организации) | Не позднее 31.03.2021 |

| За 2020 год (представляют ИП) | Не позднее 30.04.2021 | |

| За 2021 год (представляют организации) | Не позднее 31.03.2022 | |

| За 2021 год (представляют ИП) | Не позднее 03.05.2022 | |

| Декларация по ЕНВД | За IV квартал 2020 год | Не позднее 20.01.2021 |

| Декларация по ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 | |

| Декларация по налогу на имущество организаций | За 2020 год | Не позднее 30.03.2021 |

| За 2021 год | Не позднее 30.03.2022 | |

| Единая упрощенная декларация | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Декларация по форме 3-НДФЛ (только для ИП) | За 2020 год | Не позднее 30.04.2021 |

| За 2021 год | Не позднее 03.05.2022 |

Обязательные взносы и отчетность

Обязательными для ИП без работников являются взносы в ФНС и ПФР. Суммы выплат зависят от системы налогообложения, которую ИП выбирает при постановке на учет.

В ПФР эта сумма взносов фиксированная за текущий год при условии дохода, не превышающего 300 000 рублей. Выплаты ИП может производить частями, например ежемесячно, или одной суммой в удобное время.

Обычно индивидуальные предприниматели оплачивают пенсионные взносы в конце календарного года. В 2021 году фиксированная сумма для ИП без сотрудников составляет 23 400 рублей, если доход за год не превысил 300 000 рублей (согласно информации на сайте ПФР).

В 2021 году отчет ИП в ПФР без сотрудников не подается, даже при выплатах за себя. Причем это не зависит от того, на какой системе налогообложения находится физическое лицо. ИП не должен собирать квитанции по платежам и заполнять отчетные документы, чтобы передать все в ПФР лично. Информация в ведомство поступает без участия физического лица, на основании уплаченных взносов.

Информация в ведомство поступает без участия физического лица, на основании уплаченных взносов.

Поэтому предпринимателю, вид деятельности которого не сопряжен с фермерским/крестьянским хозяйством, нет необходимости готовить отчет в Пенсионный фонд по форме РСВ-2. Достаточно уплатить фиксированные взносы вовремя, чтобы не получить штраф. Подробнее можно узнать на сайте ПФР.

Если деятельность ИП – это фермерское хозяйство, то сдача отчетности в ПФР обязательна, даже если предприниматель не является работодателем. По данным ПФ РФ, срок отчета установлен до 1 марта 2018 года. Сдать отчет можно на бумажном носителе или в электронном варианте через портал Пенсионного фонда.

Сведения о страховом стаже (форма С3В-СТАЖ)

сдаются в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным годом.

Если численность сотрудников превышает 25 человек, отчетность в ПФР необходимо представлять в электронном виде с усиленной квалифицированной электронной подписью.

Кроме того, в ПФР сдаются реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию или уплачены взносы работодателя Такие реестры сдаются не позднее 20 дней со дня окончания квартала.

Эта рубрика поможет правильно составить (в том числе в решениях «1С») и вовремя сдать необходимые сведения в ПФР в соответствии с требованиями законодательства.

Как сформировать СЗВ-ТД

Для сдачи СЗВ-ТД используется бланк из Постановления ПФР № 730п. Отчет формируется по каждому работнику на трудовом договоре. Если с ним заключен ГПХ договор, он в отчет не включается.

Пошаговый алгоритм формирования СЗВ-ТД:

сведения о страхователе

В этом блоке указывается наименование работодателя, его ИНН/КПП и регистрационный номер в ПФР (информацию можно найти в регистрационных документах юрлица или ИП). Название указывается как в учредительной документации.

сведения о зарегистрированном лице

В блоке указываются сведения о работнике — ФИО, СНИЛС и дата рождения.

сведения о трудовой книжке

Здесь указывается, подавал ли сотрудник заявление о формате трудовой книжки. Если да, то необходимо поставить дату этого заявления по конкретной строке — либо для бумажного, либо для электронного варианта. Если заявление не подавалось, блок остается незаполненным.

отчетный период

В данной графе указывается, за какой периода подается отчетность. При заполнении ежемесячного СЗВ-ТД отчетным периодом является конкретный месяц и год;

сведения о трудовой деятельности

Этот отдел представляет собой таблицу и является наиболее сложным при заполнении. Он заполняется таким образом:

- гр. 1 — порядковый номер записи;

- гр. 2 — дата кадрового мероприятия;

- гр. 3 — суть кадрового мероприятия с кодом (п. 2.5.3 правил, утв. Постановлением № 730п);

- гр. 4 — трудовая функция работника и подразделение;

- гр. 5 — код выполняемой функции. В 2020 г. эту графу не нужно было заполнять. С 2021 г. графа заполняется теми работодателями, которые применяют утвержденные профстандарты. Графа не заполняется, если по должности не утвержден профстандарт;

- гр. 6 — причина увольнения. Заполняется, если сотрудник уволен. Информация вносится аналогично, как и запись в трудовой книжке при увольнении — с указанием пункта и статьи и ТК РФ, на основании которых произведено расторжение трудового договора;

- гр. 7-9 — реквизиты документа, на основании которого произведено кадровое мероприятие (его наименование, дата и номер);

- гр. 10 — заполняется только при корректировке информации, ранее поданной в СЗВ-ТД за предыдущий период;

При переименовании юрлица или ИП СЗВ-ТД также нужно заполнять, и информацию указывать отдельной строчкой. В этом случае в гр. 2 указывается дата, в которую произошло изменение названия. В гр. 3 нужно отразить суть мероприятия — «Переименование», а в гр. 4 указать, что «Старое наименование с конкретной даты переименовано в Новое наименование». В гр. 7-9 также указываются реквизиты документа, на основании которого произведено переименование работодателя.

подписание документа

Руководитель подписывает отчет СЗВ-ТД и ставит на нем печать (при ее использовании). ФИО руководителя нужно заполнять полностью, а не инициалами (п. 1.11 правил, утв. Постановлением № 730п).

Чтобы не ошибиться при заполнении СЗВ-ТД, воспользуйтесь возможностями 1С:ЗУП. Программа содержит актуальный бланк документа, при формировании которого информация берется напрямую из учетной системы. Заполненный отчет можно сразу отправить в ПФР без выгрузки на компьютер, для чего нужно воспользоваться сервисом 1С-Отчетность.

Какие отчёты нужно направлять

В 2017 году администрирование пенсионных взносов было передано в ФНС. После этого работодатели стали подавать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже.

СЗВ-М

Отчёт СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть отчитаться, например, за июль нужно до 15 августа. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день. В 2020 году по этой причине переносились отчёты за январь – на 17 февраля и за февраль – на 16 марта. Отчитаться за июль следует до 17 августа, а за октябрь – 16 ноября. Остальные отчётные даты не переносятся. Также не было сдвига срока сдачи указанной формы из-за коронавирусных ограничений.

Форма СЗВ-М утверждена постановлением Правления ПФР от 1 февраля 2016 года № 83п. Инструкция по заполнению отсутствует, поскольку отчёт очень простой, а все необходимые пояснения есть прямо в нём.

В форме нужно указать регистрационный номер работодателя в ПФР, его наименование, ИНН и КПП, год и месяц, за который она поддаётся, а также тип (обычно это «исход» – исходящая, то есть первичная). Основная часть – это таблица, где нужно указать фамилию, имя и отчество работника, его СНИЛС и ИНН.

СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 6 декабря 2018 года № 507п. Обычно она подаётся ежегодно. Срок – до 1 марта года, следующего за отчётным, но иногда направить её нужно в другие сроки. Например, если работник обратился за назначением пенсии, то СЗВ-СТАЖ подаётся в течение 3 календарных дней. Для этого предназначается её специальный вид, который так и называется – «назначение пенсии».

В СЗВ-СТАЖ необходимо отразить информацию о страхователе, застрахованных лицах и их стаже. Указывается наименование компании (или имя ИП), ИНН, КПП, регистрационный номер в пенсионном фонде, а также отчётный период и тип формы.

В табличной части помимо фамилии, имени, отчества и СНИЛС застрахованного лица, необходимо указать периоды работы в отчётном году. Если он отработан полностью, то указывается 1 января и 31 декабря. Если работник в текущем году был принят или уволен, то одна из этих дат меняется на дату начала либо окончания договора. Также в отчёте нужно указать периоды деятельности в особых условиях, которые дают право на досрочное назначение пенсии.

СЗВ-ТД

В связи с переходом на электронные трудовые книжки в 2020 году появилась новая учётная форма СЗВ-ТД. Она нужна для того, чтобы сведения о трудовой деятельности сотрудников были переданы в информационную систему Пенсионного фонда.

Помимо этого, отчёт нужно направить при смене работодателем наименования или в случае, когда работник подал заявление о выборе формы трудовой книжки. Если подобных событий не было, то подавать в отношении этого сотрудника СЗВ-ТД не надо. Соответственно, если таких мероприятий не было ни у кого из них, то форма не подаётся вовсе. Однако нужно не забыть передать сведения о таких работниках в Пенсионный фонд не позднее 15 февраля 2021 года.

Сроки сдачи СЗВ-ТД в 2020 году такие:

- если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений;

- в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отличие от прочих форм персонифицированной отчётности, СЗВ-ТД заполняется на каждого сотрудника отдельно. В ней нужно указать сведения об организации и застрахованном лице, отметить, подавалось ли заявление о выборе формы трудовой книжки и в каком виде, а также отчётный период. В основной части формы отражаются кадровые перемещения сотрудника. По сути, СЗВ-ТД представляет собой аналог трудовой книжки, который ведётся в цифровом формате.

Отправка СЗВ-М в электронном формате

Пенсионный фонд не предоставляет работодателям возможности отправить отчет из личного кабинета на сайте ПФР, поэтому в электронном виде направить бланк можно через оператора электронного документооборота (ЭДО).

Операторы ЭДО — это специализированные компании, которые предоставляют сервисы не только по формированию отчетности, но и по ее отправке в налоговые органы по защищенным каналам связи с использованием электронной цифровой подписи.

Для этого потребуется заключить договор с оператором ЭДО, чтобы подключиться к его сервису и получить ЭЦП, и уведомить ПФР о сдаче документов в электронном виде.

Материалы

Возврат антивирусных субсидий по требованию ИФНС: позиция судов

1758

15.09.2021

Могут ли налоговые органы требовать с компаний возврата ранее полученных из бюджета «антивирусных» субсидий из-за ошибок и неточностей в сданной отчетности? Рассказываем.

Как в 1С подготовить формы АДВ-1 и АДВ-2 для персонифицированного учета

1450

09.09.2021

К формам документов, используемым для регистрации граждан в системе индивидуального (персонифицированного) учета, относятся анкета зарегистрированного лица (форма АДВ-1), заявление об изменении анкетных данных зарегистрированного лица, содержащихся в индивидуальном лицевом счете (форма АДВ-2), и заявление о выдаче документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета (форма АДВ-3). Эксперты 1С рассказывают в статье, как в «1С:Зарплате и управлении персоналом 8» редакции 3 подготовить формы АДВ-1 и АДВ-2.

Судебный вердикт: нельзя штрафовать за несдачу отчетности из-за коронавирусных ограничений

2639

11.08.2021

Арбитражный суд Западно-Сибирского округа в постановлении от 15.07.2021 № А46-16132/2020 разъяснил, может ли ПФР штрафовать организации, которые опоздали со сдачей персонифицированной отчетности из-за санитарных ограничений, введенных в связи с распространением коронавирусной инфекции.