Взносы за сотрудника в негосударственный пенсионный фонд: учет и налогообложение

Содержание:

Субъекты добровольного страхования

В рамках договора НПО в отношения вступает несколько категорий лиц, т.е. субъектов этих правоотношений:

- Негосударственный пенсионный фонд – организация, которая оказывает рассматриваемую услугу, принимая взносы, инвестируя их в различные проекты и сферы, и выплачивая негосударственные пенсии действующим пенсионерам или иным лицам, имеющим на это право в соответствии с условиями договора.

- Вкладчики – лица, осуществляющие внесением регулярных платежей в счет формирования НПО. В качестве этих лиц могут выступать сами граждане, а также их работодатели. Категория последнего не имеет значения, в этом качестве могут выступать как организации, так и индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица. Эти лица всегда выступают второй стороной договора НПО.

- Участники – те граждане, в интересах которых осуществляются взносы в рамках НПО, т.е. по сути, будущие получатели выплат негосударственной пенсии. В случае внесения взносов гражданином от своего имени и в своих интересах, он одновременно будет являться и участником и вкладчиком.

В качестве самостоятельных субъектов правоотношений по НПО могут выступать управляющие компании, осуществляющие непосредственное инвестирование накапливаемых средств.

Кого заставят отчислять взносы на медицину

Совсем недавно Президентом России подписаны поправки к закону 29.11.2010 № 326-ФЗ «О медстраховании», согласно которому уже в 2020-м году ряд самозанятых граждан должен платить отчисления на здравоохранение — медицинские взносы. Сумма — фиксированная: 8 426 рублей за год

При этом неважно, сколько вы заработали в течение года: 500 рублей, 5 000 или полмиллиона. Налог един для всех

Так вот, под эту обязанность попадают только самозанятые на НДФЛ. Пока этот список исчерпывающ (репетиторы, няни, сиделки, помощники по хозяйству). Однако скоро в него добавят всех фрилансеров.

Таким образом, вам нужно будет выбирать: работать на НПД (если конечно ваш регион попадает в этот эксперимент), либо на НДФЛ. В последнем случае выше и налог, и еще придется дополнительно уплачивать взносы. Гражданам, не имеющим права применять НПД, остается только НДФЛ либо регистрация в качестве ИП с выбором одного из спецрежимов (два вида УСН, ЕНВД, ЕСХН).

Подводим итоги

Повторим все вышесказанное, чтобы не было путаницы:

- Плательщики экспериментального налога на профдоход (закон № 422-ФЗ) взносы на ОМС по-прежнему не платят.

- Люди, которые зарегистрированы в ФНС согласно п. 7.3 ст. 83 НК РФ, в 2020 году начнут платить медицинские взносы.

- НПД «дешевле», но его могут применять не все. Тем, кто не попадает под этим режим, остается схема «НДФЛ + взносы» либо «ИП + один из спецрежимов».

Неразбериха, всколыхнувшая армию граждан, работающих на себя, связана прежде всего с тем, что до сих пор нет законодательно закрепленного понятия «самозанятый».

Мы будем следить за экспериментами властей, которые в последнее время не дают никому соскучиться, и сообщать вам полезную и интересную информацию. А здесь вы может задать вопрос нашим экспертам и бесплатно получить на него ответ. Присоединяйтесь к нам!

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

В 2018 проект по налоговым выплатам готовился и утверждался для самозанятых, правительством были сделаны оговорки по взносам в ОМС, ПФР и платежей схожими для ИП. Многое говорилось о налоговых каникулах, пенсиях и льготах. В законопроекте появилась фраза “… взносы только для ОМС, для ПФР не предусмотрены”. Была оговорка “по Фрейду”: пенсия достаётся официально работающим. К 2019 становится ясно, — социальные отчисления в бюджет считаются добровольным жестом граждан, желающие обеспечить старость. Но платят ли самозанятые в пенсионный фонд вообще, как это делает большая половина трудоспособного населения?

Тонкости договора о ДС

Содержание договора рассматриваемого вида ДС устанавливается каждым фондом самостоятельно с учетом норм законодательства. С формой такого документа предварительно до его заключения или визита в офис компании всегда можно ознакомиться на официальном сайте того или иного НПФ.

При этом типовая форма этого документа в ближайшем будущем планируется утвердить Указанием Центробанка, в настоящее время рассматривается и обсуждается его проект.

Итак, на что стоит обратить особое внимание в договоре о ДС:

- Выбранная пенсионная схема. Каждый НПФ предлагает различные схемы формирования и выплаты негосударственной пенсии в части порядка внесения взносов, получения сумм накопления участником или его правопреемником, времени назначения НПО. В самом тексте договора, как правило, лишь указывается номер такой схемы, расшифровка же ее приведена в Правилах конкретного фонда.

- Основания возникновения права на получение ежемесячных выплат в рамках НПО.

- Правила внесения взносов (их размер, периодичность, протяженность времени внесения).

- Период действия договора.

Рассматриваемый договор касается очень важной сферы, поэтому подлежит тщательному изучению целиком. Это касается не только озвученных моментов, но и всех остальных разделов, будь то права и обязанности сторон, их ответственность, тонкости правопреемства и др

Разница между добровольным и обязательным

Основные различия двух этих видов страхования заложены в самом их наименовании. Обязательное подразумевает обязанность гражданина или его работодателя осуществлять взносы в ПФР на будущее государственное пособие пожилого гражданина. Решение о добровольном страховании принимается самим лицом или его работодателем, государство оставляет возможность использования данного инструмента на усмотрение самих этих лиц.

В рамках НПО лицо, вступающее в договорные отношения с фондом, имеет возможность по своему усмотрению определить:

- размер платежей;

- длительность их перечисления;

- периодичность внесения;

- схему формирования (правила наследования, период начала выплат и т.п.).

Правила НПО устанавливаются управляющими компаниями самостоятельно, но должны подчиняться Типовым страховым правилам, утвержденным Центробанком. Указанные правила НПФ регистрируются в Банке России, а при внесении в них изменений регистрации подлежат и они.

Роль государства в формировании НПО заключается в установлении общих законодательных норм и регулировании деятельности НПФ. Непосредственного участия в формировании негосударственных пенсий власти не принимают, поскольку оно является лишь дополнительным к обязательному страхованию.

Давайте поэкспериментируем?

Как вы уже наверно знаете, с 2019 года 4-х регионах России ввели эксперимент: самозанятых граждан обязали платить налог на профессиональный доход (НПД) по ставке 4% (при сотрудничестве с физлицами) или 6% (при работе с организациями).

В список экспериментальных регионов попали Москва и Московская область, Калужская область и Татарстан. Если эксперимент пройдет удачно, то этот налоговый режим накроет волной всю Россию-матушку.

На таких самозанятых распространяется действие закона от 27.11.2018 № 422-ФЗ. Он разрешает платить НПД только тем, у кого:

- годовой доход менее 2 млн 400 тыс. рублей;

- нет работодателя;

- нет наемных работников.

Причем это могут быть «простые граждане», а также те, кто зарегистрирован в качестве ИП.

Ищем отличия

Несмотря на схожесть процессов обязательное и добровольное накопительное пенсионное страхование имеют кардинальные различия:

добровольное опирается на действие заключенного договора, обязательное – на государство;

добровольное – это изъявление своего желания; обязательное – выполнение правил государства;

добровольное дает возможность выбрать оптимальную программу и тариф, обязательное – не дает;

при добровольном важное значение имеет схема страхования, при обязательном в большей степени важны тарифы и процентные ставки.

Заключая такой договор, вы полностью берете на себя ответственность за ваше будущее. Для России такая практика относительно нова, но она неоднократно доказала свою эффективность.

Уровень финансового благосостояния отечественных пенсионеров оставляет желать лучшего. В том числе именно поэтому государство законодательно предусмотрело дополнительные инструменты накопления гражданами их будущего ежемесячного дохода.

Одним из них и стало добровольное страхование в системе пенсионного обеспечения РФ. Рассмотрим, что же это такое, чем оно отличается от страхования, являющегося обязанностью граждан и их работодателей, и каким образом реализуется на практике.

Как выплачивается накопительная пенсия

Накопительная пенсия выплачивается гражданину, когда он достигает пенсионного возраста, но только после того, как он сам за ней обратится. Подать заявление на ее выплату можно в любое время после достижения этого возраста в орган Пенсионного фонда России или НПФ.

- Если пенсионер перечислял свои накопления в управляющую компанию, то назначать и выплачивать пенсию будет ПФР.

- Если накопительная пенсия формировалась в негосударственном фонде, то назначать и выплачивать ее будет данный НПФ.

Застрахованное лицо вправе выбрать один из двух видов выплаты – срочную или бессрочную. Также, при определенных обстоятельствах могут назначить единовременную выплату сразу всех накоплений.

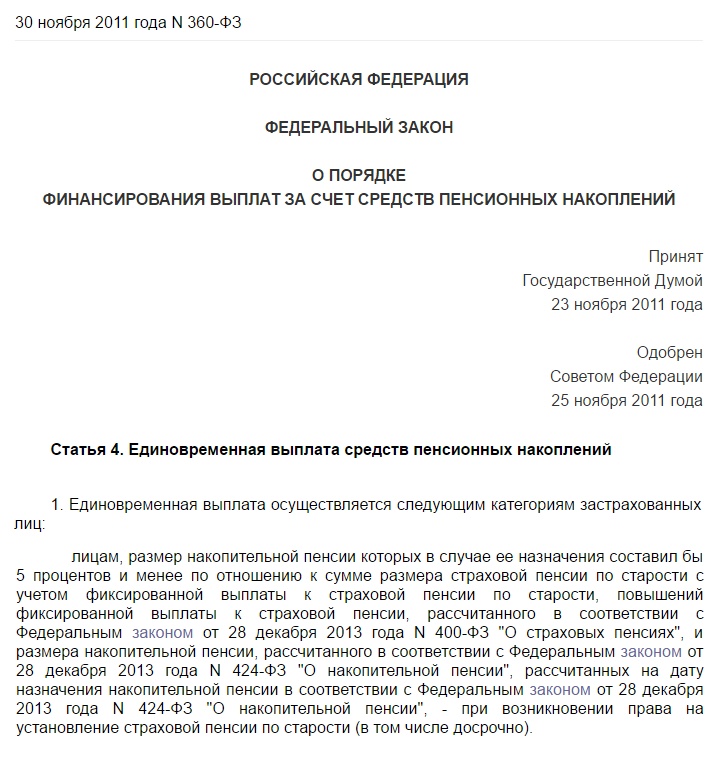

Единовременная выплата средств пенсионных накоплений

В соответствии со статьей 4 Федерального закона № 360 от 30.11.2011 «О порядке финансирования выплат за счет средств пенсионных накоплений» допускается выплата всех имеющихся на лицевом счете пенсионных накоплений за один раз:

- застрахованным лицам, у которых размер ежемесячной накопительной пенсии составит 5% (или меньше), чем размер установленной страховой пенсии по старости;

- гражданам, которые получают пенсионное обеспечение по инвалидности или по случаю потери кормильца;

- лицам, получающим государственную социальную пенсию по старости, так как у них нет необходимого трудового стажа или величины индивидуального пенсионного коэффициента (ИПК).

Если застрахованному лицу выплатили все средства накоплений единовременно, но гражданин продолжает перечислять средства в фонд, то эти накопления начинают формироваться заново, но обратиться за ее единовременной выплатой снова можно только через 5 лет.

Срочная выплата накопительной пенсии

При обращении за накопительной пенсией застрахованное лицо может выбрать ее срочную выплату. В этом случае гражданин сам определяет, как долго ему будут выплачиваться накопления. Но тут тоже есть свое ограничение – продолжительность срока не может быть менее 10 лет (120 месяцев). Рассчитывается срочная выплата так:

где:

- СП – срочная пенсия;

- ПН – размер накоплений;

- Т – срок, в течение которого будут производиться выплаты.

Пример

Круглова Анастасия Константиновна несколько лет назад заключила с негосударственным пенсионным фондом договор. На протяжении этого времени она регулярно перечисляла в НПФ определенную сумму денежных средств, которые инвестировались выбранным НПФ. В связи с этим на ее лицевом счете сформировались накопления в размере 600 тысяч рублей.

В этом году Анастасия Константиновна вышла на пенсию, и ей была назначена страховая ежемесячная пенсия в размере 15 тысяч рублей. Так как она достигла пенсионного возраста и на ее счете имеются накопления, гражданка Круглова обратилась в свой НПФ за назначением срочной накопительной выплаты. Продолжительность срока в заявлении о назначении она указала 120 месяцев.

В НПФ произвели расчет по вышеуказанной формуле:

600000 / 120 = 5000 рублей.

Эти деньги будут выплачиваться ей вместе со страховой пенсией по старости каждый месяц до 1 августа (до корректировки). После корректировки размер данной выплаты изменится, в соответствии с законодательством.

Таким образом, ежемесячное денежное обеспечение Анастасии Константиновны в сумме составило 20 тысяч рублей.

Ежегодно с первого августа размер срочной пенсии подлежит корректировке по формуле:

где:

- СВ – срочная выплата;

- СВк – прежний размер СВ;

- ПНк – сумма накоплений на первое июля;

- Т – срок, уменьшенный на 12 месяцев.

Если гражданин обратится за срочной пенсией позднее положенного срока, то размер выплаты средств будет выше.

Бессрочная (пожизненная) выплата пенсионных средств

В отличие от срочной пенсионной выплаты, при выборе бессрочной гражданин получает свои накопления каждый месяц до конца его жизни. Размер этой выплаты зависит от ожидаемого периода, продолжительность которого ежегодно определяет государство на основании официальных данных о продолжительности жизни в нашей стране. В 2020 году этот период составляет 258 месяцев.

Для расчета ежемесячных выплат нужно общую сумму средств пенсионных накоплений разделить на 258 месяцев.

Какую сумму нужно уплачивать

Для формирования страхового стажа сумма взноса за год с момента регистрации должна быть не менее 32 448 рублей при доходе менее 300 000. Если сумма превышает 300 000 рублей, то к взносу добавляется еще 1% от суммы дохода.

Таким образом, если гражданин зарабатывает свыше 25 000 рублей ежемесячно, то сумма страхового взноса будет выше. При средней зарплате в 50 000 рублей она составит ~ 35 000 рублей.

Сумма взноса меняется ежегодно. Так, например, в предыдущем году она составляла 29 779 рублей. При этом внести сумму можно как единовременно, так и регулярными платежами.

В случае, если внесенная сумма за год будет меньше указанной, страховой стаж будет засчитан пропорционально этой сумме. В цифрах это выглядит так:

Программы ДС у НПФ

Каждый НПФ помимо обязательного страхования предлагает программы НПО. Причем принимать участие в такой программе можно также по различным схемам, утверждаемым внутренними правилами фонда. В каждом из них перечень различен. ГАЗФОНД, например, предлагает 7 возможных схем участия, в НПФ «Транснефть» таковых схем уже 10.

В каждом случае они подлежат индивидуальному изучению в зависимости от конкретной ситуации, целях вкладчиков и участников.

Различия этих схем заключается в следующих критериях:

- длительность осуществления пенсионных выплат;

- время наступления права участника на получение ежемесячного дохода в рамках НПО;

- уровень участия в программе работодателя и сотрудника;

- размеры взносов, длительность и периодичность их внесения.

Полный перечень программ и схем конкретного фонда должен быть приведен в его пенсионных правилах, утверждаемых Советом директоров. Любому гражданину должен быть предоставлен свободный доступ для ознакомления с ними.

В заключение отметим, что добровольное страхование в рамках НПО позволяет гражданам самостоятельно сформировать дополнительный источник дохода в пожилом возрасте. ДС служит не только увеличению будущего дохода пенсионера, но может рассматриваться как инвестиция или дополнительная гарантия работнику со стороны работодателя. При заключении договора необходимо ответственно выбрать схему формирования и выплаты НПО.

Как делать добровольные взносы на пенсию

Уплата добровольных страховых взносов производится по соответствующему номеру КБК любым удобным для будущего пенсионера способом:

- через веб-банкинг;

- по терминалу;

- личным посещением банковского учреждения.

Реквизиты для осуществления добровольных страховых отчислений в ПФР размещены в открытом доступе на сайте данного ведомства, без необходимости посещения личного кабинета.

Предоставление подтверждения внесенных страховых перечислений добровольного характера не потребуется, поскольку суммы учитываются в системе автоматически.

У многих плательщиков возникает вопрос, облагаются ли такие взносы НДФЛ, что немаловажно для учета размера данных выплат. Согласно ч

3 ст. 213 НК РФ, добровольные перечисления освобождены от обложения НДФЛ, поэтому вся переведенная сумма будет учитываться в качестве платы за дополнительные пенсионные баллы.

Добровольные страховые взносы в ПФР – выгодный способ увеличения пенсии, путем покупки баллов. Это тем более актуально, что указанные выплаты (ДСВ) освобождены от обложения НДФЛ и другими налогами, с предоставлением возможности плательщику самостоятельно определять периодичность и суммы отчислений.

Данный способ выплат – удобное дополнение к системе обязательного страхования, доступный для различных категорий застрахованных лиц. Таким образом, пенсионер может докупить в ПФР недостающий стаж, с возможностью улучшения показателей, влияющих на сумму пособия, которого не хватила по причине неофициального трудоустройства в предыдущие периоды или по другим обстоятельствам.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

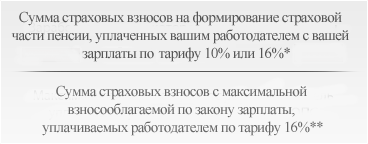

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Нужно ли платить самозанятым в ПФР?

С 2019 все пенсионные отчисления для самозанятых стали обязательными. Об этом заявил сам начальник Налоговой Службы. Остаётся маленький нюанс:

- Взносы оплачиваются в фонды.

- Отчислений направляются в ИФНС.

Во втором случае самозанятые с пенсионным фондом взаимодействуют на правах законных требований. Человек отдает с зарплаты, взамен получает пакет льгот, медицинское обеспечение при срочной помощи. В первом случае идёт речь о добровольном взносе из доходов в негосударственные страховые компании — жизни, здоровья и т. д. Здесь рождается оговорка: добровольно производятся отчисления во внебюджетные организации всеми занятыми. В ПФР взносы делают только самозанятые.

Стоит изучить законопроект, где говорится, нужно ли самозанятым платить пенсионные взносы в ПФР. Так, участники экспериментального режима “Налог на профессиональную деятельность” могут стать налогоплательщиками, получая взамен трудовой стаж совместно со страховым.

Виды добровольного пенсионного страхования

Условия добровольного пенсионного страхования не регулируются государством, поэтому страховая компания или НПФ, имеют не только внутренние правила, но и различные программы страхования. Преимуществом ДПС является возможность выбора наиболее подходящей.

ДПС в НПФ

Помимо управления обязательными пенсионными сбережениями граждан, негосударственные фонды предлагают страхователям дополнительное страхование, при котором клиент сам выбирает размер взносов и график их внесения. А от размера накоплений будет зависеть сумма дополнительной пенсии и срок её выплаты. Эти сбережения могут наследоваться, они не делятся при разводе и не могут быть взысканными третьими лицами, например, приставами.

Недостатком такого вида страхования является то, что инвестиции, которые делает НПФ, не всегда приумножают вложения клиента и при наступлении страхового случая клиент получает только сумму вложенных средств. Плюс – можно вернуть налог, 13% от внесённой суммы (до 15,6 тысяч рублей в год).

ДПС в программах СК

Страховые компании в программах пенсионных накоплений предлагают различные комбинации условий:

- внесение взносов ежемесячное, поквартальное или раз в год;

- самостоятельное определение размера взноса;

- выплата разовая или ежемесячная;

- на ограниченный срок или пожизненно;

- возможность освобождения от внесения взносов при наступлении инвалидности (1 и 2 групп);

- включение в программу страховок от несчастного случая, травм или тяжёлых заболеваний.

Перед походом в СК, желательно заранее изучить предлагаемые продукты, чтобы подобрать для себя оптимальный вариант.

Гарантированный пенсионный план (ГПП)

Проект, который называется гарантированный пенсионный план, предложен министерством финансов РФ. Гражданам предлагают заключать с НПФ договор ГПП. Размер взносов будет выбираться самостоятельно. Главное отличие от уже имеющихся договоров ДПС, что можно через полгода после первого взноса выйти из проекта и забрать деньги обратно или приостанавливать пополнение счёта на срок до 5 лет, а потом возобновлять его.

Выплаты по ГПП начнутся при наступлении пенсионного возраста (60 женщины/65 мужчины) или через 30 лет после первого взноса (что раньше наступит). В случае смерти гражданина, скопленные средства будут переданы выгодоприобретателям.

Если проект одобрят, то изменения в законодательстве будут приняты с 01.01.2021 г.

Для побуждения к участию в формировании ГПП предполагается введение налоговых льгот для участников и их работодателей.