Как ип сдать налоговую декларацию

Содержание:

Налоги и отчёты на спецрежимах

Остальные налоги и отчёты зависят от выбранной системы налогообложения. Начинающие предприниматели чаще всего выбирают спецрежимы УСН, ЕНВД и патент, поэтому мы расскажем об отчётах для этих систем.

УСН

Если вы решили работать на УСН, по итогам года нужно сдать отчёт в налоговую. Для ООО срок сдачи — до 31 марта, а для ИП — до 30 апреля. Отчёт по УСН — главный документ, который поможет проверить, правильно ли вы заплатили налоги, не утаили ли часть доходов от государства и другие важные вещи. Даже если в минувшем году вы ничего не заработали, все равно придётся отправить «нулевую» декларацию.

Несмотря на то что отчёт подаётся раз в год, налог нужно платить поквартально:

- за квартал до 26 апреля;

- за полугодие до 26 июля;

- за 9 месяцев до 25 октября.

Патент

Патент подходит только ИП, у которых меньше 15 сотрудников, и доход не превышает 60 млн рублей в год. Главное преимущество — не нужно сдавать отчёт в налоговую по деятельности на патенте. Если вы подавали заявление на патент, то нужно просто вовремя платить сумму патента.

Патент на срок до 6 месяцев нужно оплатить не позднее окончания действия патента.

Патент на срок от 6 месяцев до года оплачивается двумя частями:

- 1/3 суммы не позднее 90 дней после начала действия патента.

- Оставшуюся часть, 2/3 суммы, не позднее срока окончания действия патента.

Позиция ФНС

Налоговое ведомство в Письме от 13.09.2017 года № БС – 4 — 11/18282@ отмечает, что:

- В положениях Закона № 212 — ФЗ отсутствуют нормы, ограничивающие сроки представления налогоплательщиком сведений о доходах в ФНС (о которых впоследствии информируется ПФР).

- Выходит, что ИП, забывший представить декларацию за определенный период, вправе сделать это в любой момент позднее. Как только ФНС получит ее, то в распоряжении ведомства появятся сведения о доходах налогоплательщика, которые затем можно будет передать в ПФР.

- Основное назначение норм Закона № 212 — ФЗ, позволяющих ПФР увеличивать взносы в несколько раз — установление юридических оснований для дополнительного контроля над доходами ИП в целях корректного расчета не фиксированной части взносов, а той, что зависит от дохода, превышающего 300 тыс. рублей.

- Выходит, что по мнению ФНС указанную норму, в принципе, не следует применять как оправдывающую многократное увеличение взносов. ПФР, таким образом, может иметь смысл пересмотреть свой подход к трактовке данной нормы.

- В компетенции ПФР — установление правильности исчисления взносов.

- Выходит, что если Фонд будет следовать политике увеличения платежей, истребуемых с ИП, не разбираясь в ситуации, то его действия можно будет расценить как не соответствующие указанной компетенции.

В итоге, ФНС признает, что поддерживает право ИП на пересчет обязательств ИП, в отношении которых закон дает ПФР формальное право увеличить требования по пенсионным взносам. Но при одном условии: ИП, так или иначе, должен представить в ФНС декларацию по периоду, за который исчислены взносы в сумме, вызывающей вопросы.

Как быстро сдать декларацию в налоговую службу через интернет двумя способами

Развитие информационных технологий и активное распространение интернет-услуг наталкивает многих предпринимателей на мысль о том, что налоговую и бухгалтерскую отчетность, запрашиваемую в законном порядке ИФНС, можно было бы отправить в электронном виде. Однако использование для передачи финансовой информации электронной почты представляется весьма рискованным мероприятием. В этом свете налоговая служба предусмотрела два способа безопасной и оперативной отправки информации.

Отправка декларации в ИФНС через оператора ЭДО

На территории России в настоящее время действует 88 лицензированных компаний, предоставляющих услуги электронного документооборота. С полным их списком можно ознакомиться на сайте ФНС России. Порядок передачи финансовой отчетности или налоговой декларации через такого рода посредников осуществляется так:

- Плательщик регистрируется на сайте выбранной компании и оплачивает услугу;

- После приема платежа система открывает клиенту доступ к телекоммуникационному каналу;

- В специальном окне предприниматель прикрепляет свою отчетность в электронном виде;

- Система ЭДО проставляет на отчетности или декларации электронную подпись и отправляет документ в ФНС;

- На мобильный телефон клиента приходит СМС-уведомление о получении документов налоговой службой.

Передача декларации в налоговую службу через сайт ФНС

В настоящее время специальный сервис по отправке финансовых и налоговых документов для камеральной проверки стал доступен на официальном сайте ФНС. Для этого плательщику налога необходимо совершить следующие действия:

- На сайте налоговой службы перейти в раздел «Электронные сервисы»;

- В открывшемся обширном списке выбрать пункт «Предоставление налоговой и бухгалтерской отчетности в электронном виде»;

- Скачать и установить на своем ПК корневой сертификат и сертификат открытого ключа. Эти программы помогут предпринимателю в дальнейшем без труда формировать обязательную электронную подпись и корректно шифровать данные квитанции;

- Подготовить отчет или декларацию в электронном виде;

- Передать зашифрованный документ при помощи специального окошка загрузки файла.

Такая система приема электронных документов применяется как в отношении физических, так и в отношении юридических лиц. Время приема соответствует времени отправки плательщику уведомления в получении документов. Как правило, этот процесс занимает считанные минуты.

Два рассмотренных выше способа отправки деклараций через интернет применимы не только в добровольном порядке, но и для тех организаций, которые обязаны представлять свою документацию в электронном виде. С каждым годом перечень таких субъектов становится все шире. Предполагается, что в будущем вся документация, передаваемая в ИФНС, будет переведена в электронный вид.

Таким образом, ныне предприниматели могут без труда отправлять свои бухгалтерские отчеты для камеральной проверки, а также налоговые декларации в ИФНС через интернет

Однако важно знать, что бесплатный сервис на официальном сайте налоговой службы пока действует в тестовом режиме. Поэтому в настоящее время гораздо надежнее отправлять бумаги через операторов ЭДО

Налоговая декларация для ИП: 4 основных вида

Итак, вы частный предприниматель.

Теперь вам нужно определиться с системой налогообложения. Каждый тип налогообложения предполагает определенные виды деятельности

Иногда важно и место ведения деятельности

Существует 4 основных способа уплаты налога для ИП:

- ЕНВД

- УСН

- ЕСХН

- ОСН

1) Налоговая декларация для ЕНВД

В документе указывается приблизительный доход, с которого взимается налог в 15%.

Даже если не велась предпринимательская деятельность, отчет подавать необходимо.

При такой форме налогообложения возможность подачи «нулевой» декларации не предусмотрена.

Отчетные документы при ЕНВД предоставляются в налоговые органы ежеквартально.

Крайний срок подачи: 20 число следующего за отчетным кварталом месяца. Это единственный вид отчетных документов для этого типа налогообложения.

Сдавать отчет следует по месту ведения бизнеса.

Для некоторых видов деятельности, когда сложно определить место оказания услуг (например, развоз продуктов питания на заказ), бланки отчетности сдаются по месту жительства предпринимателя.

Скачать бланк декларации по ЕНВД можно на официальном сайте (https://www.nalog.ru/rn77/taxation/submission_statements/#title8) или взять в ИФНС, лично посетив инстанцию.

ЕНВД вменяется ИП на следующие виды предпринимательства:

- общепит;

- сдача в аренду жилья, земельных участков, торговых точек;

- транспортные услуги;

- розничная торговля;

- бытовые услуги;

- техобслуживание;

- ветеринарные услуги;

- наружная реклама.

2) Декларация для УСН

Установленная форма – НДФЛ-3.

Если отсутствует движение денег на счетах в банках, нет самих объектов налогообложения или ИП закрывается, подается нулевая отчетность по УСН (ежеквартально).

Обязательные поля, которые должны быть заполнены в бланке налогового отчета по УСН:

- ФИО (или зарегистрированное название организации),

- ИНН,

- налог в процентах,

- период налогообложения,

- код ОКВЭД,

- взносы по страхованию,

- КБК (код бюджетной классификации),

- ОКАТО.

Декларацию предоставляют 1 раз за год. Предусмотрена возможность подачи документа до 30 апреля следующего календарного года.

Есть 2 способа подачи документа:

- В первом варианте указывается прибыль и затраты за текущий период.

- Во втором варианте указывается доход и предусмотренная законом сумма уменьшения налога.

Найти бланки можно также на официальном сайте или взять, лично посетив налоговую инспекцию.

Недавно появилась декларация с 0%-й ставкой по УСН для предпринимателей Крыма, Севастополя и регионов, где введены налоговые каникулы.

3) Декларация для ЕСХН

Подается по месту расположения земельного участка, которым владеет или который арендует ИП.

Предусмотренный отрезок времени отчетности по получению доходов – 1 календарный год.

Крайние сроки подачи документа: до 31 марта следующего года после отчетного периода.

Если деятельности по ведению сельского хозяйства не было, то декларацию подают до 25 числа месяца, следующим после ее прекращения.

За не предоставленный вовремя отчет начисляются штрафы.

4) Декларации при ОСН

Крайний срок подачи: месяц + 5 дней с момента фиксации прибыли.

Для ИП, который только начинает свою работу, ее подача является обязательной. В документе рассчитываются авансовые платежи.

Для ИП, которые работают не первый год, эти платежи могут быть рассчитаны на основе предыдущих данных.

Поэтому, штрафы за неподачу отчетности не предусмотрены.

ОСН – это более сложная форма отчетности.

Она может сочетать несколько способов уплаты налогов: может подаваться отчетность по ЕНВД, единая упрощенная, отчетность по транспортному налогу и пр.

Также предоставляется декларация по НДС.

Отчетным периодом для этой формы налогообложения является квартал. 25 число следующего месяца после отчетного периода – конечное число предоставления документа.

Если отсутствовали движения средств по счетам, то предприниматель имеет возможность отчитаться по единой упрощенной декларации:

Налог на Добавочную Стоимость (НДС) вменяется участникам ВЭД (Внеэкономическая Деятельность), которые осуществляют экспорт и импорт товаров.

Предусмотрена форма отчетности по косвенным налогам для ИП, которые осуществляют доставку товара через Таможенный Союз.

Это новый тип отчетности. Декларация по НДС может подаваться как уточненная.

Происходит это в случае обнаружения ошибок в поданном документе: указанный налог меньше или больше необходимой суммы.

Куда нужно подавать бумаги на разных режимах

-

На первой странице ресурса в выпадающем списке выбираем вид плательщика налога — ИП и адрес прописки декларанта.

-

Если в выпадающем списке адресов найти свой, то онлайн-ресурс автоматически выдаст код ИФНС. Обязательны для внесения: город, улица и номер дома.

-

Система за несколько секунд сформирует нужные данные, указав полные реквизиты фискального отделения: четырёхзначный код (пригодится при заполнении декларации), полное название, адрес и общий телефон ИФНС, время работы подразделения и пр. Что может понадобиться при личном визите декларанта в инспекцию.

-

Есть в этом сервисе и раздел, где можно уточнить полные платёжные реквизиты «своей» налоговой инспекции, а также сразу сформировать платёжку и оплатить её в режиме онлайн с расчётного счёта ИП, карты, электронного кошелька и даже мобильного телефона. Назначение бизнес-платежа может быть различным: налог по итогам декларирования, страховой сбор ИП и пр.

Для декларирования точный почтовый адрес инспекции, куда направляется расчёт, не нужен (разве что, если отчёт будет представляться с помощью почтового отправления). А вот код подразделения обязателен, он ставится на титульном листе декларации. Уточнить его можно и более простым путём: первые четыре цифры идентификационного номера (ИНН) бизнесмена — это и есть идентификатор районной инспекции, где был зарегистрирован ИП.

Что касается определения инспекции для плательщиков ЕНВД, здесь регламент места постановки на учёт и декларирования для ИП определён статьёй 346.28 главы 26.3 НК РФ. Главное отличие здесь заключается в том, что ИП должен сдавать отчёт по налогу не по месту прописки, а по месту ведения бизнес-деятельности. Причём этот нормативный акт рассматривает несколько факторов и ситуаций:

- Если ИП ведёт бизнес, у которого нельзя зафиксировать конкретное место оказания услуги, он представляет декларацию по вменёнке в ИФНС по месту своего жительства. Примеры таких видов деятельности:

- грузоперевозки, в том числе пассажирские;

- передвижные объекты розничной торговли;

- размещение рекламы на транспорте.

- Если у коммерсанта на ЕНВД есть несколько объектов, подпадающих под один вид деятельности (ОКВЭД) и коммерческая деятельность осуществляется на территории одного муниципального образования, то сдаётся единая декларация, в которой указывается один код муниципалитета (по классификатору ОКТМО), в ней складываются физические показатели.

- Если же бизнес ведётся в разных районах, то налоговикам направляется столько деклараций, сколько муниципальных образований охвачено бизнесом (по количеству ОКТМО).

- Когда коммерсант работает по разным видам деятельности, но в одном муниципальном районе, заполняется одна декларация, в ней — отдельные листы по каждому ОКВЭД (раздел №2 формы). Декларирование проходит по месту прописки налогоплательщика вменёнки.

- Если же бизнес охватывает несколько территорий муниципалитетов, то расчёты направляются в ИФНС определённого района. А раздел №2 декларации содержит столько листов, сколько ОКВЭД есть у ИП.

Если практически все ИП сдают отчётность по месту прописки, то вменёнщики отчитываются по месту ведения бизнеса

Заполнение бланков налоговых деклараций

Особенно, при отсутствии работников.

Поскольку закон не предусматривает личное заполнение отчетных документов, то не исключена возможность обращения к бухгалтеру.

Также можно воспользоваться услугами специализированных на отчетной налоговой деятельности фирм.

Посреднические услуги стоят недешево.

И не всегда специалист владеет должными навыками заполнения сложной отчетности.

Есть хорошая альтернатива в виде бухгалтерских программ в интернете и онлайн-сервисов:

- https://service-online.su/forms/nalog/deklaratsiya_usn/ (бесплатно);

- https://www.nalogia.ru/declaration/online.php(стоимость услуги — 599 рублей);

- https://verni-nalog.ru/3-ndfl (услуга платная — 400 рублей);

- https://ndflka.ru (за одну придется заплатить 599 рублей).

На основе предоставленной информации, автоматически рассчитывается сумма налогов, предоставляются подсказки и инструкции по заполнению бланков.

Далее вам останется только распечатать готовую заполненную декларацию.

Важно следить за актуальностью формы бланков, так как их образцы довольно часто меняются

Почему отчетность так важна?

Все предприятия должны платить налоги, эта обязанность распространяется и на индивидуальных предпринимателей. Каждый бизнесмен должен четко знать свои права и обязанности, это надежно защищает индивидуального предпринимателя от негативных моментов. Главное, что вам нужно, — увязать вид деятельности вашей компании с требованием законодательства, строго соблюдать правила, присущие выбранному вами режиму налогообложения.

Помните о том, что даже при закрытии бизнеса вы должны будете отчитаться о доходах.

https://youtube.com/watch?v=ESH505vZ7Ns

Если вы этого не сделаете, то это может стать причиной отказа в снятии ИП с учета.

Порядок и формальные правила заполнения

Чтобы декларация не вернулась на доработку и не была возвращена с отметкой «в приёме отказано», нужно соблюсти все формальности при её заполнении. Особенно это актуально для расчётов, которые сдаются в распечатанном виде. Электронные формы, которые оформляются на компьютере, заполнять чуть проще, но тем не менее детали знать нужно. Рамочные руководства налоговиков выглядят так:

Все декларации (за исключением расчёта по НДС) можно оформлять и на бумажном носителе, и в электронном виде. Когда декларация заполняется от руки, допускается использование чернил синего или чёрного цветов. Когда это делается с помощью ПК, нужно оставлять установленный в шаблоне шрифт — Courier New 16—18.

Не допускается распечатка страниц с помощью двусторонней печати. Каждая страница печатается на отдельном листе.

Нумеровать страницы рекомендуется уже после заполнения всей декларации. Нумерация должна быть сквозной и учитывать только заполненные листы. Страницы без информации учитывать и распечатывать не нужно.

Запрещены какие-либо исправления в документе.

Учитывая то, что в верхней левой части титул-листа у всех деклараций находится штриховое кодирование расчёта, нельзя скреплять страницы, используя степлер или канцелярские скрепки, дабы не повредить код.

Запрещено прошивать страницы в каком-либо месте. Все листы должны свободно разбираться. Это необходимо для сканирования и сохранения скан-копий в электронном формате во внутренней системе ФНС РФ.

Все формы деклараций подготовлены для машиночтения, поэтому каждому показателю в расчёте принадлежит определённое знакоместо (сточка, графа, блок)

Правила их заполнения:при заполнении от руки надо писать заглавными печатными буквами;

текст пишется слева направо, начало — от крайней левой ячейки;

стоимостные показатели, напротив, равняются по правому краю;

когда в блоке отсутствуют данные, в каждом знакоместе проставляется прочерк (актуально только для рукописных форм, при заполнении на ПК можно не учитывать этот момент);

дата проставляется в формате «ДД.ММ.ГГГГ».

Когда в декларации нужно учесть валютные операции, все цифры должны быть переведены в рубли по курсу, который был установлен Центробанком РФ в день их поступления или выплат.

Обратите внимание на показатели, после заполнения которых остаются пустые ячейки, к примеру, код по ОКТМО (муниципалитета, где зарегистрирован или отчитывается ИП, уточнить его можно по гиперссылке). В коде всего 8 знаков, а знакомест11, при заполнении нужно слева направо внести код, а далее поставить 3 дефиса-прочерка, например, «12121212—».

ИНН декларанта указывается на всех страницах отчёта.

Когда форма представляется в ИФНС доверенным лицом ИП, к декларации в обязательном порядке должна быть прикреплена ксерокопия доверенности, заверенной в нотариальной конторе.

И главное — все данные должны «биться» с налоговым учётом предпринимателя

То есть все цифры в Книге учёта ИП должны совпадать с физическими показателями в декларации. Стоит знать, что налоговый инспектор, проводящий камеральную проверку, имеет право запросить КУДиР, а также все фискальные документы, которые в ней отражены.

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Надо ли отчитываться по УСН, если деятельность не ведётся

Когда отчитываются упрощенцы, не ведущие деятельность в рамках УСН? Для них специальных сроков сдачи не установлено, так же, как и освобождения от обязанности подавать декларацию. Если вы когда-то подали уведомление о переходе на упрощёнку, но при этом не ведёте деятельности в рамках этого режима, надо не позже 30 апреля сдать нулевую декларацию.

Для ИП на УСН, не ведущих деятельность, есть ещё один вариант сдачи отчётности – единая упрощённая декларация. Правда, этот вариант вряд ли можно назвать более удобным.

Во-первых, единая упрощённая декларация сдаётся в более короткие сроки – не позже 20-го числа по окончании отчётного периода. Для упрощенцев это 20 января 2021 года за предыдущий 2020 год. Во-вторых, отчитаться по ЕУД можно только тогда, когда через расчётный счёт или кассу не было движения денежных средств.

То есть, единая упрощённая декларация подойдёт только для тех индивидуальных предпринимателей, которые вообще не ведут предпринимательскую деятельность и не проводят никакие платежи. А кроме того, обратились в ИФНС практически сразу после окончания новогодних каникул.

ООО ведут бухучёт и сдают бухотчётность

Вам предстоит учитывать информацию о деятельности организации и её финансовом положении. Для учёта важны все хозяйственные операции: продажа товаров, закупка материалов у поставщиков, оказание услуг клиентам, выплата зарплаты сотрудникам. Каждую операцию нужно подтверждать документом: договором, актом, накладной или платежкой.

В конце года все данные обобщаются в один отчет, который называется «Бухгалтерская отчётность». Этот отчёт в первую очередь нужен налоговой, его следует сдавать каждый год до 31 марта в электронной форме.

Бухучёт — тема непростая, но Эльба поможет вам справиться с этим без бухгалтера. Читайте больше подробностей в статье «Бухучет без бухгалтера: что нужно знать ООО».

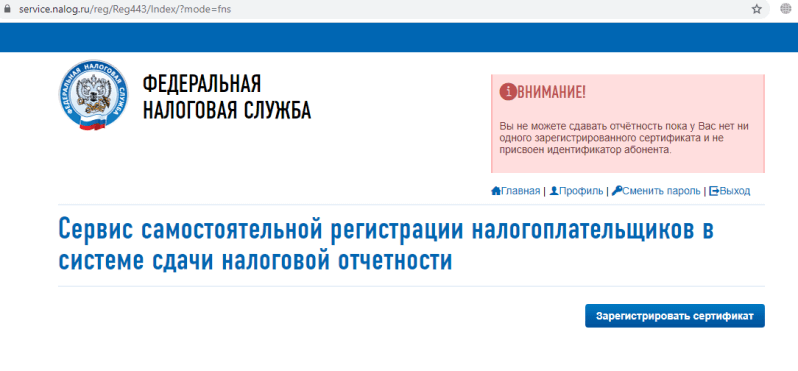

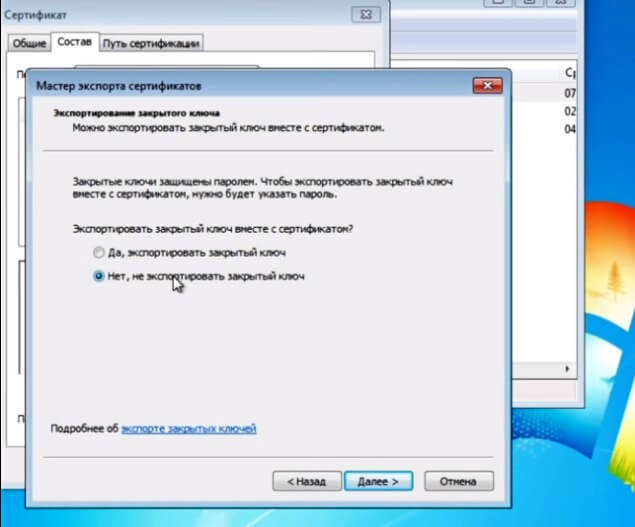

Идентификатор абонента

Перед тем, как подать декларацию через интернет, нужно получить идентификатор абонента. Это уникальный код, который следует указать при формировании контейнера с отчетом. Чтобы его получить, необходимо:

- найти на сайте ФНС « Сервис самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности» и зарегистрироваться в нем;

- подтвердить электронный адрес и войти в систему;

- нажать кнопку «Зарегистрировать сертификат» (имеется в виду сертификат КЭП);

- выбрать файл сертификата (о том, как это сделать, читайте ниже) и нажать «Передать на регистрацию»;

- когда сертификат будет зарегистрирован (это может занять несколько часов), клиенту будет присвоен идентификатор абонента. Найти его можно в правом верхнем углу экрана, войдя в сервис самостоятельной регистрации.

Перерыв в бизнесе ИП — за что платим, как отчитываемся

Бывают жизненные ситуации, когда человек, зарегистрированный в качестве частного предпринимателя, вынужден на время отложить свой бизнес. Причины могут быть разными: другая временная работа, уход за близкими, необходимость собственного лечения или просто хочется отдохнуть.

В любом случае замораживание коммерческой деятельности следует выполнить правильно, чётко понимая свои права и обязанности как налогоплательщика. Это позволит избежать многих проблем, штрафов и разбирательств с налоговиками.

Ключевые вопросы, которые встают на данном этапе:

- должен ли ИП платить налоги и за что;

- от каких платежей государство освобождает неработающих предпринимателей;

- какие взносы будут отменены только после полного закрытия бизнеса;

- как отчитываться перед налоговой службой и внебюджетными фондами в период, когда бизнес-деятельность не осуществляется.

Если говорить об обязательных платежах недействующего ИП, то нужно знать, что, даже не занимаясь бизнесом, предприниматель обязан делать отчисления как самозанятый гражданин в Пенсионный фонд РФ, а также в Фонд обязательного медицинского страхования.

Обязанность по уплате страховых взносов вступает в силу с момента регистрации ИП и прекращается только в момент официального закрытия частного бизнеса.

С 2018 года меняется порядок определения размера фиксированного платежа ИП — теперь этот размер не будет привязан к МРОТ:

- Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5 840 руб. (пп. 2 п. 1 ст. 430 НК РФ).

- Все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26 545 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таблица: КБК для страховых взносов ИП с 01.01.2017

| Вид страхового взноса | КБК (поле 104 платёжки) |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1013 160 |

Есть некоторые послабления по вопросу приостановления оплаты страховых взносов. Они напрямую зависят от причины, по которой бизнесмен сворачивает своё дело. Однако чтобы приостановить выплаты в страховые внебюджетные фонды, нужны веские основания:

- уход за ребёнком до полутора лет, инвалидом первой группы или престарелым человеком старше 80 лет;

- невозможность вести бизнес в регионе, где с семьёй проживает предприниматель (например, войсковые части, заграница);

- служба по призыву.

Все остальные предприниматели не освобождаются от пенсионных сборов, а также взносов на обязательное медицинское страхование.

приостановка страховых выплат ИП возможна, но для неё нужны веские основания

Что касается налоговой отчётности в период отсутствия бизнес-деятельности ИП, ответ однозначный — декларации по итогам отчётного периода предоставлять нужно. Это не зависит от того, на какой период приостановлена деятельность (несколько месяцев или лет). Пока предприниматель не вычеркнут из единого реестра предпринимателей (ЕГРИП), это основная обязанность ИП.

Данные требования закреплены в статье 289 НК РФ «Налоговая декларация». В ней законодательно установлено, что своевременная сдача расчёта по декларированию налога — прямая обязанность всех ИП, независимо от того, должны ли они выплачивать налоги или авансовые платежи, ведут ли они свою деятельность или просто числятся предпринимателями. Каждый частный бизнесмен по истечении отчётного налогового периода, который устанавливается системой налогообложения, должен сдать декларации по всем закреплённым за этой системой (и видами деятельности ИП) налогам.

Главная цель предоставления нулевой декларации — подтверждение права ИП не выплачивать налоговые сборы. Нулевая декларация может быть применена только в случаях, когда ИП не получал дохода, не проводил расчётные операции, то есть не было движения денежных средств ни на расчётных счетах в банках, ни по кассе. Этот факт будет главным обоснованием временной остановки бизнеса.

Нулевая отчётность на бизнес-каникулах предусмотрена почти для всех налоговых режимов, за исключением:

- патентной системы — потому что по ней просто нет отчётности;

- налога на вменённый доход — так как это не подразумевается самой системой налогообложения, даже если просто разобраться в понятиях: налог вменён на доход, нет дохода — не работает система.

Для декларантов, которые не осуществляют частную коммерческую деятельность, по каждому налоговому режиму существуют свои нулевые декларации.

Декларирование налогов обязательно даже при нулевых показателях деятельности ИП

Выводы

Если предприниматель не вел финансово-хозяйственную деятельность в отчетном периоде, он имеет право предоставить в налоговую инспекцию нулевую декларацию. Подтверждением того, что деятельность не осуществлялась, является полное отсутствие движения средств на счетах налогоплательщика. Если же был хотя бы минимальный экономический результат коммерческой деятельности и производились выплаты физическим лицам, соответственно, были операции на расчетных счетах, предпринимателю придется предоставить в контролирующие органы обычную налоговую отчетность.

Опубликовано:

Добавить комментарий

Вам понравится