Как заполнить декларацию по налогу на прибыль

Содержание:

Кто сдает декларацию по налогу на прибыль в 2020 году

Организации, выбравшие для своей деятельности общую систему налогообложения (ОСНО), обязаны платить налог на прибыль от своей деятельности и предоставлять налоговую декларацию на прибыль.

Если юридическое лицо в течение 30-ти дней после своей регистрации не определилось с выбором системы налогообложения или не выбрало систему с меньшей административной и налоговой нагрузкой (УСН, ЕНВД), то данные организации по умолчанию являются плательщиками налога на прибыль. Следовательно, они обязаны сдавать декларацию по налогу на прибыль, даже при отсутствии деятельности в конкретном налоговом периоде.

Основные требования к заполнению декларации 3-НДФЛ в 2020 году

Ежегодно Правительство вносит какие-либо поправки в состав этого документа. Поэтому первое, что должен сделать налогоплательщик перед началом заполнения декларации, — это уточнить, соответствует ли бланк тому году, за который составляется отчет.

Так, декларация 3-НДФЛ в 2020 году составляется по форме, утвержденной Приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Второй шаг — решить для себя, каким способом будет заполнена декларация. Существует три метода формирования этого документа:

- заполнить вручную бланки декларации;

- занести данные в программу «Декларация» на компьютере и распечатать страницы на принтере;

- оформить отчет в личном кабинете на сайте Федеральной налоговой службы и отправить его в свою инспекцию в электронном виде;

- заполнить декларацию в платных онлайн-сервисах.

При первом методе бланки берут в налоговой инспекции или скачивают на специализированных сайтах. Для заполнения используют ручки с черной или синей пастой. В процессе работы цвет пасты менять нельзя. Категорически запрещается зачеркивать или замазывать корректором данные. Такая декларация будет сразу отклонена инспектором. Поэтому желательно иметь запасной комплект бланков, чтобы была возможность заменить испорченные листы в декларации 3-НДФЛ в 2020 году.

При скреплении заполненных бланков степлером надо следить, чтобы не допустить деформации штрих — кодов в левом верхнем углу каждой страницы.

Все стоимостные показатели указываются в рублях и копейках. Если доход получен не в России, то до его пересчета в рубли указывают в иностранной валюте. Суммы налога на доходы физических лиц исчисляются и указываются в полных рублях. Порядок округления до полного рубля общепринятый: сумма от 1 до 49 копеек включительно отбрасывается, а всё что свыше — считается полным рублём.

Например, сумма налога составила 12562 рубля 25 копеек. В декларации надо записать 12 562 рубля. А если сумма налога будет 12 562 рублей 50 копеек, то в декларацию заносится 12 563 рубля.

При заполнении 3-НДФЛ в 2020 году в программе «Декларация» алгоритм работы несколько иной:

- скачать программу на компьютер;

- заполнить все необходимые разделы программы;

- проверить правильность заполнения;

- распечатать на принтере;

- поставить на каждой странице дату заполнения и личную подпись;

- сдать декларацию 3-НДФЛ в 2020 году в налоговую инспекцию.

При распечатке необходимо придерживаться требований инструкции:

- Печать только на одной стороне листа.

- Чернила в принтере должны быть черного или синего цвета.

Для использования третьего метода заполнения отчетности надо иметь личный кабинет на официальном сайте Федеральной налоговой службы. В личном кабинете налогоплательщика имеются все его основные данные: точные фамилия, имя и отчество, адрес регистрации, ИНН, номер, дата и место выдачи паспорта.

Кроме того, если налогоплательщик имеет доход, из которого налог удерживает налоговый агент (работодатель, например), то в Личном кабинете отражаются все справки формы 2-НДФЛ. При необходимости программа самостоятельно перенесет данные из этих справок в декларацию.

Вся документация, которая должна быть приложена к декларации, сканируется и представляется в электронном виде. Требования к отсканированным документам:

- качество изображения должно быть четким;

- печати на документах также должны быть не смазаны и хорошо читаться;

- «вес» документов не должен превышать необходимые размеры (указаны на сайте).

Заполненная декларация 3-НДФЛ в 2020 году подписывается электронной подписью и отправляется в налоговую инспекцию по электронной связи.

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу раньше сдавали только организации, а с 2021 года она вообще отменена. Земельный налог платят по месту нахождения земельных участков, сроки уплаты устанавливаются статьей 388 НК РФ. За прошедший год налог надо перечислить не позднее 1 марта следующего года. Авансовые платежи — не позднее последнего числа месяца, следующего за отчетным кварталом.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу тоже отменили с 2021 года. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

Что поменялось в бланке

В нем содержится не только сама форма отчетности, но также и правила ее формирования.

В соответствии с Приказом № ММВ-7-3/475@ в обновленной декларации будут такие новшества:

- на Титульнике

- обновили штрих-код;

- убрали графу, в которой ранее заполняли код ОКВЭД;

- добавили новые поля, в которые нужно вносить информацию об ИНН/КПП обособленного подразделения. Они заполняются в том случае, если произошло изменение полномочий такого подразделения;

- на Листе 02

- увеличили графу кода налогоплательщика — ранее можно было указать один символ, а теперь два. Данную графу аналогичным образом поменяли и в Приложении к Листу 02;

- увеличили количество кодов плательщиков — теперь их 14. При этом коды можно увидеть в верхней части Листа 02 — именно там содержится полный перечень всех шифров;

- добавили поля для отражения реквизитов закона субъекта РФ. Данное поле необходимо в том случае, если на законодательном уровне субъекта РФ принято решение о снижении региональной ставки по налогу;

- на прочих листах

- прибавили стр. с 200 по 220 в Приложении 1 к Листу 02. В них будет отражаться информация о доходах, полученных при участии в инвестиционном товариществе;

- прибавили стр. 041 в Раздел А Листа 03. В нее нужно будет вносить сведения о дивидендах, номинально причитающихся иностранным компаниям, но фактически полученных отечественными организациями;

- прибавили дополнительный код вида дохода в Раздел Б Листа 03. Он имеет отношение к процентам по облигациям, облагаемым по тарифу 15%;

- прибавили Приложение 7 к Листу 02. Его будут заполнять те субъекты, которые будут использовать инвестиционный налоговый вычет.

Данные новшества не влияют серьезно на заполнение отчета. Однако если бухгалтер их не учтет и сдаст отчетность на старом бланке, налоговая инспекция ее не примет.

Скачать новый бланк декларации по налогу на прибыль с 2020 года

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| Отчетный период | Ежеквартальные авансы | Ежемесячные авансы по фактической прибыли |

|---|---|---|

| 2020 год | 29.03.2021 | — |

| Январь | — | 01.03.2021 |

| Февраль | — | 29.03.2021 |

| Март | — | 28.04.2021 |

| I квартал 2021 | 28.04.2021 | — |

| Апрель | — | 28.05.2021 |

| Май | — | 28.06.2021 |

| Июнь | — | 28.07.2021 |

| Полугодие 2021 | 28.07.2021 | — |

| Июль | — | 30.08.2021 |

| Август | — | 28.09.2021 |

| Сентябрь | — | 28.10.2021 |

| 9 месяцев 2021 | 28.10.2021 | — |

| Октябрь | — | 29.11.2021 |

| Ноябрь | — | 28.12.2021 |

| Декабрь | — | — |

| 2021 год | 28.03.2022 | — |

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Состав декларации на прибыль в 2020 году

Какие подразделы/листы/приложения должны быть включены в состав декларации, определяется периодом, за который предоставляется декларация.При этом состав декларации для организаций, сдающих эту отчетность как ежеквартально, так и ежемесячно одинаков:

- Титульный лист;

- Подраздел 1.1 Раздела 1;

- Лист 02;

- Приложение № 1 к Листу 02;

- Приложение № 2 к Листу 02.

При этом состав декларации, предоставляемой за год, отличается. За годовой период необходимо предоставить:

Приложение № 2 к Листу 02.

Другие подразделы/листы/приложения включаются в состав декларации при наличии соответствующих доходов/расходов/убытков/операций.

Формы декларации по налогу на прибыль в 2021 и 2021 году

С отчета за 2021 год форма изменится. Новый бланк декларации и порядок ее заполнения утвержден приказом ФНС от 11.09.2020 № ЕД-7-3/655. Этой формой нужно воспользоваться для отчета за 2020 год и промежуточной отчетности в 2021 году. В обновленную декларацию добавили новые коды признака налогоплательщика, видов доходов, корректировок, а также дополнительные приложения. Вот что изменилось:

- Приложение № 2 будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

- В лист 02 добавили новые поля для участников инвестиционных контрактов, резидентов ТОСЭР и порта Владивосток.

- В приложение № 7 к листу 02 добавили поля для прочих расходов, которые можно заявить к вычету.

- Новые коды признака налогоплательщика: «15» и «16» — для пользователей недр; «17» — для IT- — для резидентов Арктической зоны; «19» — для проектировщиков и разработчиков изделий электронной базы и продукции.

- Новый код вида дохода «9» — для доходов акционера, участника или правопреемника при распределении имущества ликвидируемой организации;

- Новый код вида корректировки «6» — по результатам процедуры взаимного согласия.

Порядок заполнения декларации и формат представления отчета в электронной форме тоже изменены.

Что изменилось в декларации в 2020 году

- 07 и 08 — для участников инвестпроектов и инвестконтрактов;

- 09 и 10 — для образовательных и медорганизаций;

- 11 — для тех, кто совмещает медицинскую и образовательную деятельность;

- 12 — для организаций соцобслуживания;

- 13 — для турфирм;

- 14 — для региональных операторов ТКО.

Если, в соответствии с региональным законодательством, налогоплательщик имеет право на пониженную ставку налога, в строке 171 на листе 02 указываем реквизиты регионального нормативного акта.

Кроме того, появились строки для указания налоговой базы при участии в инвестиционном товариществе; новое приложение № 7 к л. 2 надо заполнять применяющим инвестиционный вычет.

Какие доходы можно не учитывать при расчете налога на прибыль за 2019 год

Закон № 325-ФЗ скорректировал перечень доходов, которые не учитываются при определении налогооблагаемой прибыли (ст. 251 НК РФ). Причем эти поправки распространяются на правоотношения, возникшие с 01.01.2019 (п. 13 ст. 3 Закона № 325-ФЗ)

Следовательно, их можно принимать во внимание при расчете налога на прибыль за налоговый и отчетные периоды 2019 года

Курортный сбор

Как уже отмечала ФНС России в письме от 12.04.2018 № СД-4-3/6986@, суммы курортного сбора, полученные владельцами гостиниц с постояльцев, не нужно учитывать в доходах для целей налогообложения, так как эти суммы полностью перечисляются в бюджет субъекта РФ, и, следовательно, экономической выгоды нет. Соответственно, суммы курортного сбора владельцам гостиниц не нужно включать в выручку при исчислении налога на прибыль, НДС, УСН и НДФЛ.

В отношении налога на прибыль теперь это закреплено в подпункте 9.1 пункта 1 статьи 251 НК РФ, согласно которому операторы курортного сбора (организации и ИП, оказывающие гостиничные и пр. услуги) не должны учитывать этот сбор при определении налогооблагаемой прибыли.

Увеличение номинальной стоимости доли в ООО без изменения доли участия

Участник общества с ограниченной ответственностью (ООО) теперь вправе не учитывать для целей налогообложения увеличение номинальной стоимости своей доли ввиду увеличения уставного капитала ООО, если при этом размер самой доли остался прежним (пп. 15 п. 1 ст. 251 НК РФ).

Например, такая ситуация возникает при увеличении уставного капитала ООО за счет его имущества — нераспределенной прибыли, резервного и иных фондов (созданных в соответствии с законом или уставом ООО), добавочного капитала (ст. 18 Федерального закона от 08.02.1998 № 14-ФЗ). Следовательно, если увеличение уставного капитала таким способом зарегистрировано налоговой инспекцией в 2019 году, то платить соответствующий налог на прибыль участнику ООО не нужно.

Напомним, что до принятия Закона № 325-ФЗ подпункт 15 пункта 1 статьи 251 НК РФ относился только к акционерам АО и не распространялся на участников ООО, о чем неоднократно высказывался Минфин России (подробнее см. в ).

Таким образом, указанные изменения улучшают положение участников ООО.

Отметим также, что поправки в подпункт 15 пункта 1 статьи 251 НК РФ не распространяются на доходы организаций (участников ООО) в виде стоимости дополнительно полученных ими долей по решению общего собрания участников этого ООО. Например, такая ситуация возникает при распределении между оставшимися участниками ООО доли вышедшего из него участника (п. 6.1 ст. 23, ст. 24 Закона № 14-ФЗ). Следовательно, увеличение номинальной стоимости доли таким способом облагается налогом на прибыль (как и прежде).

Изменения, внесенные в подпункт 15 пункта 1 статьи 251 НК РФ Законом № 325-ФЗ, распространяются на правоотношения, возникшие с 01.01.2019.

Перенос ОС при реконструкции государственных или муниципальных объектов

С 01.01.2019 организации могут не учитывать доходы в виде результатов работ по переносу, переустройству основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления.

Речь идет о работах по переносу (переустройству), выполненных сторонними подрядчиками в связи с созданием иного объекта капстроительства, принадлежащего государству или муниципалитету (пп. 11.2 п. 1 ст. 251 НК РФ).

Закон № 325-ФЗ внес коррективы в эту норму. Теперь она действует не только при создании государственных (муниципальных) объектов капстроительства, но и при их реконструкции, а также при создании (реконструкции) линейных объектов государственной (муниципальной) собственности. Напомним, линейные объекты — это линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения (п. 10.1 ст. 1 Градостроительного кодекса РФ). Причем уточнено, что создание (реконструкция) перечисленных объектов может финансироваться за счет средств бюджетов бюджетной системы РФ как полностью, так и частично.

|

1С:ИТС Подробнее о других доходах, не учитываемых при расчете налога на прибыль за 2019 год, см. в справочнике раздела «Консультации по законодательству». |

Сроки уплаты основных налогов в 2021 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 28.01.2021 | |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.04.2021 | |

| За май 2021 года | Не позднее 28.05.2021 | |

| За июнь 2021 года | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 28.07.2021 | |

| За август 2021 года | Не позднее 30.08.2021 | |

| За сентябрь 2021 года | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 28.10.2021 | |

| За ноябрь 2021 года | Не позднее 29.11.2021 | |

| За декабрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За февраль 2021 года | Не позднее 29.03.2021 | |

| За март 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.05.2021 | |

| За май 2021 года | Не позднее 28.06.2021 | |

| За июнь 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 30.08.2021 | |

| За август 2021 года | Не позднее 28.09.2021 | |

| За сентябрь 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 29.11.2021 | |

| За ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 года | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 года | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 года | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 года | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 года | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 года | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 года | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2022 | |

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 01.02.2021 |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 31.03.2021 | |

| За апрель 2021 года | Не позднее 30.04.2021 | |

| За май 2021 года | Не позднее 31.05.2021 | |

| За июнь 2021 года | Не позднее 30.06.2021 | |

| За июль 2021 года | Не позднее 02.08.2021 | |

| За август 2021 года | Не позднее 31.08.2021 | |

| За сентябрь 2021 года | Не позднее 30.09.2021 | |

| За октябрь 2021 года | Не позднее 01.11.2021 | |

| За ноябрь 2021 года | Не позднее 30.11.2021 | |

| За декабрь 2021 года | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 года | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Что представляет собой декларация по налогу на прибыль

Декларация содержит отчет организаций за полученную прибыль периода и налог по ней. Регулируется Приказом ФНС РФ от 19.10.2016. Обязаны предоставлять декларацию все организации РФ, а так же зарубежные фирмы, резиденты, которые находятся на общем налогообложении на территории РФ.

Налог на прибыль (НП) – основные платежи, за счет которых пополняется бюджет страны. Поэтому составляют декларацию и вносят этот платеж все, зарегистрированные в ФНС субъекты бизнеса и предпринимательства.

Документ оформляется за квартал, полгода, 9 месяцев и год. В некоторых случаях, когда организация выплачивает авансы по фактической прибыли, декларация представляется 12 раз в год (за каждый месяц). Порядок выплаты компания выбирает сама.

По закону, годовая декларация должна быть сдана в ФНС не позднее 4 недель после окончания отчетного периода. Документ за 2017 год будут сдавать до 28 марта 2018 года.

Декларация, с 2017 года, может быть и в электронном виде. Это нововведение было утверждено так же, приказом 19 октября прошлого года.

Обновленная форма по КНД 1151006 разослана во все, зарегистрированные в ФНС, компании.

Как сделать анализ налога на прибыль в программе 1С: Бухгалтерия Предприятия – смотрите тут:

Разрешается сдавать декларацию в бумажном формате и в электронном виде, если в компании до 100 сотрудников. Если персонал превышает эту цифру, то компания должна сдавать только электронную версию отчета. В обоих случаях программа 1-С бухгалтерия поможет справиться с задачей.

Содержание декларации

Сейчас декларация соответствует тем изменениям, которые были внесены ФНС. Налог на прибыль (НП), с этого года, распределяется в другом процентном соотношении Те же 20% от базы разделены: 3% в федеральный бюджет и 17% – в региональный. Появились категории компаний, которые могут снизить налоговую базу.

Декларация по НП состоит из 9 листов (с приложениями):

- Все листы, кроме 01,02 заполняются по мере необходимости.

- Приобщены строки по суммам уплаченного торгового сбора, которые уменьшают величину налога на прибыль. В части по уплате в бюджет России, по учету пониженных ставок на прибыль в 2017 г.

- На титульнике с этого года необязательна печать компании.

- В перечне признаков появился код 6 (резиденты опережающего социального и экономического развития.)

- Лист 02 увеличился на строки 350, 351 для компаний – участников региональных инвестиционных проектов.

- Строки 170 больше нет. Вместо нее лист 08.

- 08 лист заполняют, если присутствуют сделки с взаимозависимыми контрагентами. Понятие «взаимозависимый контрагент» трактуется немного по-другому. Уточнениям посвящен отдельный приказ. Взаимозачеты, гарантии банка по кредитам, отношения заемщика и поручителя, если они «взаимозависимые», сейчас немного иные. Отражаться и оформляться они должны по новым требованиям.

- 09 лист заполняют фирмы – контролирующие лица контролируемых иностранных организаций.

Все налогоплательщики заполняют:

- титульник;

- первый раздел;

- подраздел 1.1;

- подраздел 1.2 – для компаний, которые совершают авансовые платежи каждый месяц. Тут вы узнаете, в каком порядке перечисляются авансовые платежи по УСН;

- подраздел 1.3 – для тех, кто платит налог в процентах в виде дивидендов;

- лист 02 с приложениями 1 и 2.

Правила заполнения по листам

По категориям налогоплательщиков:

- лист 02 приложение №3 – заполняют те, у кого есть доходы, отражающиеся в этом приложении;

- № 4 – не перенесенный в будущее убыток;

- № 5 – фирмы с обособленным подразделением (новые строки 095, 096, 097);

- № 6 – для членов консолидированной группы (новые строки 095, 096, 097);

- Лист 04 – получатели дивидендов, если заполняющий лист 3 не удержал сумму налога;

- лист 05 – для занимающихся ценными бумагами;

- лист 06 – для НПФ;

- лист 07 – благотворительные органы;

- 08 лист нужен при самостоятельной, симметричной, обратной корректировках базового налога;

- Для иностранных фирм – 09.

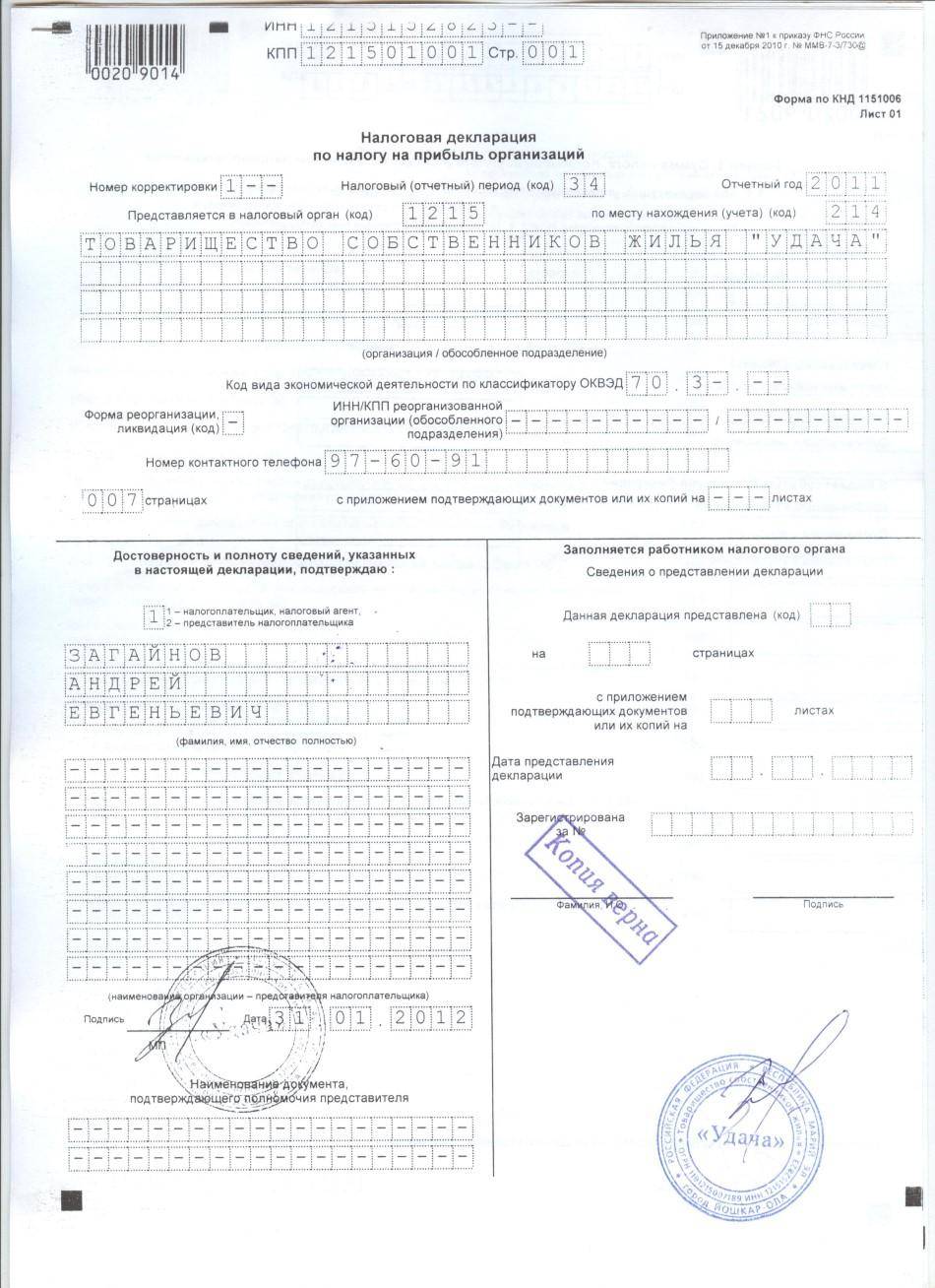

Образец заполнения декларации по налогу на прибыль.

Образец заполнения декларации по налогу на прибыль.

Особенности для бюджетников

Не все поступления денежных средств бюджетного учреждения входят в налогооблагаемую базу. Основой финансирования БУ являются субсидии, выделяемые из бюджета, они не облагаются налогом на прибыль. Налог взимается только с доходов от реализации платных услуг населению, непосредственно связанных с основным видом деятельности, но осуществляемых сверх государственного или муниципального задания. Для этого бюджетники и ведут раздельный учет поступлений — чтобы разграничить доходы, полученные на целевое финансирование, и прибыль от оказания предпринимательской деятельности.

Весь перечень возможных доходов четко пропишите в учетной политике и внутренних нормативных актах. Все поступления и расходы по платным услугам необходимо распределить в соответствующем разделе плана финансово-хозяйственной деятельности бюджетного учреждения. В составе такой доходности учитывают:

- доходы от предпринимательской деятельности (дополнительные занятия, кружки, секции в образовательных учреждениях);

- внереализационные доходы (сдача в аренду имущества, дивиденды, стоимость ТМЦ и имущества, переданного в учреждение безвозмездно).

Ставки для бюджетников аналогичны компаниям из коммерческой и некоммерческой сферы. Бюджетные учреждения отчисляют в казну 20 % (3 % — в федеральный и 17 % — в региональный бюджеты) или оформляют льготную ставку в 0 %.

Бюджетники ведут раздельный учет не только доходов, но и расходов, так как некоторые виды затрат уменьшают налогооблагаемую базу. Все издержки, снижающие базу, в обязательном порядке подтверждаются первичными документами.

ВАЖНО!

Ведение коммерческой деятельности бюджетного учреждения, а следовательно, и извлечение прибыли должны строго соответствовать уставным целям, фиксироваться в учредительных документах и согласовываться с вышестоящим органом (учредителем).

Бюджетники входят в перечень организаций, которые уплачивают ежеквартальные авансовые платежи по налогу на прибыль независимо от величины поступлений денежных средств, а значит, и отчитываться им надлежит поквартально. Декларации подаются за 1-й квартал, полугодие, 9 месяцев и по итогам года в бумажной или электронной форме. Сроки подачи аналогичны остальным компаниям.

, чтобы прочитать.

Как заполнять декларацию по налогу на прибыль

Ее сдают как налогоплательщики общей системы налогообложения, так и оплачивающие сборы по упрощенной системе за полученную прибыль от ценных бумаг, принадлежащих государству. Иногда для оплаты налога на прибыль компании объединяются в консолидированные общества.

Можно облегчить себе задачу по заполнению налоговой декларации и исключить возможные ошибки, скачав ее образец. Он расположен в свободном доступе на официальном сайте ФНС.

Вот ее постраничный состав:

- Титульный лист считается нулевым. Налогоплательщик пишет здесь свой идентификационный номер (ИНН) и присвоенный компании код причины постановки для учета в ФНС (КПП). Также в нем указывают код налогового периода и номер корректировки. Под введенными данными составившее декларацию юридическое лицо ставит текущую дату и расписывается.

- В первый лист помещается раздел 1.1. Он предназначается компаниям, перечисляющим налоговые платежи по авансовой схеме, а также при ежемесячном расчете с ФНС или когда организация получает дивиденды от сделанных инвестиций. Только в этом случае его заполняют.

- Второй лист для внесения расчетов перечисляемых Налоговой службе средств. В нем указывается один из предложенных кодов: 1, 2, 3.

- В Приложении 1 указывают доход, полученный как от производственной деятельности предприятия (продажа товаров и неучтенные ранее излишки), так и не связанный с его прямой работой (внереализационный).

- Приложение 2 для внесения расходов. Сюда пишут все понесенные бизнесом потери: внереализационные, прямые или связанные с уплатой в систему налогообложения.

- Приложение 3 заполняется после продажи принадлежащего предприятию имущества или получения прибыли от оказания каких-либо услуг.

Перечисленные разделы обязательны к заполнению. Прибыль на обороте ценных бумаг или начислении дивидендов указывается по факту ее получения.

Финансовые записи делают в рублях. Если после вычислений получаются суммы с копейками, их округляют до целого значения в большую сторону. Все предложенные в декларации поля заполняются. Когда для их части нет информации, вместо запрашиваемых данных ставят прочерки.

Декларация по налогу на прибыль: кто должен сдавать и как часто

На вопрос, кто должен сдавать декларацию по налогу на прибыль, можно ответить, что все юридические лица, работающие на территории России. Для организаций-налогоплательщиков установлена обязанность подавать и нулевые отчеты – когда фактически деятельность не велась, и показатели отсутствуют, но компания официально не закрыта.

Регулярно отчитываются:

- плательщики налога– местные и зарубежные компании на ОСНО (для обособленных подразделений есть отдельные правила);

- налоговые агенты, в том числе при уплате дивидендов иным российским компаниям;

- ответственные участники консолидированных групп налогоплательщиков;

- фирмы на УСН или ЕСХН, которые уплачивают налог с доходов по ценным бумагам, эмитированным РФ, либо с дивидендов от иностранных фирм.

Разберемся, кто сдает ежемесячную декларацию по налогу на прибыль в 2017 году, а кто взаимодействует с ФНС раз в квартал. На основании НК РФ, есть налоговый период (с 1 января по 31 декабря) и отчетный (каждый квартал или каждый месяц). Если организация уплачивает только квартальные авансы либо платит ежемесячно, но доплачивает по итогам квартала, она отчитывается раз в квартал. Если фирма рассчитывается с государством из фактически полученной прибыли, то и декларации у нее – раз в месяц.

Те, кто сдает декларацию по налогу на прибыль ежемесячно, отчитываются до 28 числа следующего месяца, а по итогам года – до 28 марта следующего года. Декларация по налогу на прибыль, кто сдает ее ежеквартально, исходя из прибыли за три прошедших месяца, готовится в течение 28 дней месяца, следующего за кварталом. За год организации также сдают сводный отчет до 28 марта. Без учета переносов, сроки сдачи такие:

- за 1 квартал – до 28.04;

- за полугодие – до 28.07;

- за 9 месяцев – до 28.10;

- за год – до 28.03 следующего года.

Важно: НКО и бюджетные учреждения представляют отчеты в ИФНС только по окончании года

Плательщики НП

Плательщиками являются организации. К последним в соответствии со ст. 246 НК относятся:

- Российские организации

- Иностранные организации

- Ответственные участники консолидированной группы

Первые представляются:

- коммерческими фирмами

- некоммерческими предприятиями

- иностранными компаниями, которые признаются резидентами

- иностранными компаниями, которые управляются из места в области РФ

Зарубежные фирмы, не относящиеся к первой группе, обязаны платить такой сбор при соблюдении следующих условий:

- осуществление деятельности через представительство, которое имеет регистрацию в РФ

- получение доходов из источников в РФ

КГН – это объединение предприятий для уплаты налога на прибыль. Цель ее создания для фирм – снижение налогового бремени, для налоговиков – упрощение контроля над правильностью расчета данного сбора.