Как заполнить декларацию по ндс

Содержание:

Правила заполнения титульного листа отчета

Титульный лист отчета идентифицирует принадлежность его к конкретному субъекту предпринимательской деятельности. В нем отражены сведения о предприятии, о налоговом периоде, за который он подается, а также о Налоговой Службе, принимающей отчетность. Пример заполнения декларации поможет компетентно ее оформить, не допуская ошибок в документе.

На первом его листе должна быть внесена информация, без которой у налогового агента отчет не будет принят:

- полное название налогоплательщика, соответствующее записи в уставной документации для юридических лиц, и паспортным данным – для индивидуальных предпринимателей;

- идентификационный налоговый номер;

- код причины постановки на учет;

- номер Налоговой Службы, в которую подается отчетность;

- код деятельности.

Если декларация подается за временной период, интерпретируемый как отчетный, то в поле номера корректировки следует отобразить нулевой шифр. Для уточняющих документов необходимо указывать его порядковый номер.

Налоговый период также соответствует определенному коду, информацию о номере которого можно получить в приложении к законодательному акту, регламентирующему порядок оформления отчета. Код деятельности должен соответствовать данным выписки из реестровой базы. Если на момент оформления отчета отсутствует такой документ, то информацию можно получить из классификатора.

Заполнение разделов 1–3

Заполнение разделов 1–3

На титульном листе декларации должно быть указано количество страниц отчета и расшифрованы инициалы и должность ответственного сотрудника, подписавшего документ. Раздел, расположенный в нижней части листа оформляется сотрудниками уполномоченного органа.

Денежные средства будут перечислены на казначейский счет до выяснения их принадлежности. Несмотря на реализованную финансовую операцию, факт начисления не будет установлен, поэтому налоговому агенту будет насчитана пеня и штрафные санкции за просрочку платежа. Чтобы избежать таких неприятностей, при заполнении отчета, рекомендуется ориентироваться на его заполненный образец.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Состав НДС-декларации за I квартал 2021

Если у вас нулевая отчетность, заполняйте титульный лист и первый раздел.

Для не нулевой декларации выбирайте из остальных 11 разделов лишь те, по которым есть данные. Пустые листы в декларацию не включают.

Удобный обзор листов декларации, которые заполняют в зависимости от ситуации, найдете в конце нашей статьи.

Большинство компаний заполняют:

- титульный лист;

- раздел 1;

- разделы 8 и 9;

- приложения 1 к разделам 8 и 9;

- раздел 12.

Организации, которые не являются плательщиками НДС или налоговыми агентами, но выставляют счета-фактуры с выделенным налогом, заполняют:

- титульный лист;

- раздел 1;

- раздел 12.

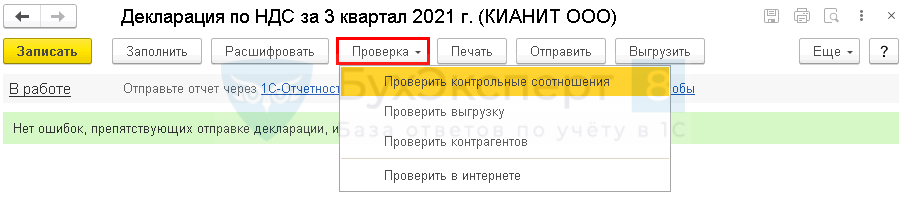

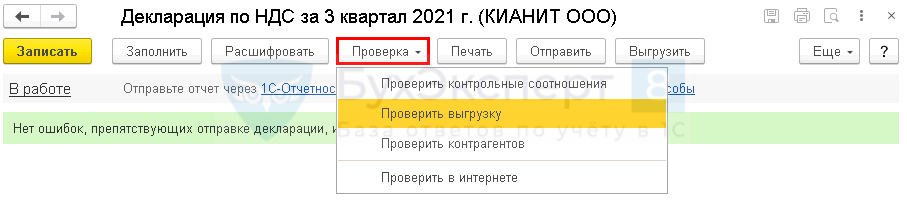

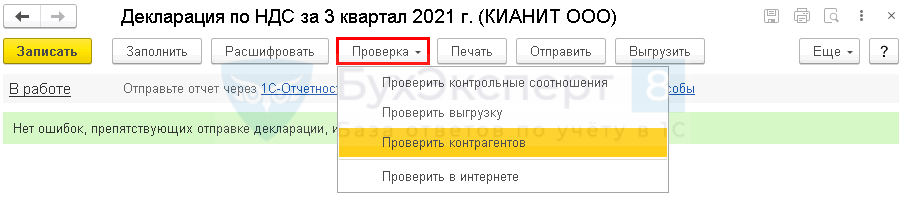

Проверка отчета

Проверку декларации осуществите в несколько этапов. Обязательно выполните их все, чтобы не допустить ошибки.

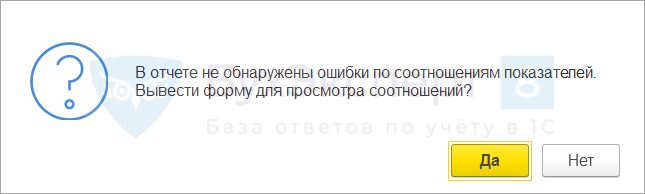

Проверка – Проверить контрольные соотношения — проверка КС, установленных ФНС.

Если КС не выполнены, будет выведена форма с ошибками.

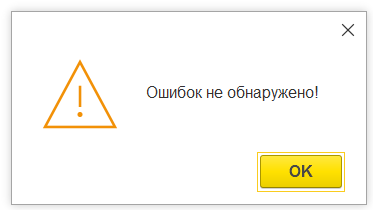

Проверка — Проверить выгрузку — проверка форматно-логического контроля. Найти самостоятельно эти ошибки проблематично – доверьте проверку 1С.

Если все верно, появится сообщение.

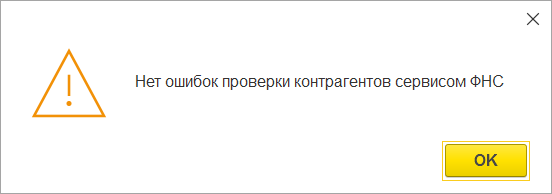

Проверка – Проверить контрагентов — проверка контрагентов по сервису ФНС.

После проверки контрагентов на зеленом фоне должно быть сообщение, что ошибок нет.

Если их нет, дополнительно выводится сообщение.

Главные изменения в декларации по НДС

На основании Приказа ФНС от 26.03.2021 г. № ЕД-7-3/228@ скорректированы форма, правила внесения информации и электронный формат декларации по НДС. Это нужно учитывать при подаче отчетности за 3 квартал 2021 года.

Главные корректировки касаются внедрения системы прослеживания товаров на основании Закона от 09.11.2020 г. № 371-ФЗ. Именно из-за них внесены изменения не только в декларацию по НДС, но также и в правила работы со счетами-фактурами, книгами покупок и продаж, журналом учета счетов-фактур.

Обновления коснулись следующих разделов:

- разд. 8 и приложение № 1 к нему;

- разд. 9 и приложение № 1 к нему;

- разд. 10;

- разд. 11;

К примеру, в разделе 8 и приложении № 1 к нему, а также в разделе 9 и приложении № 1 к нему убрали строчки «Регистрационный номер таможенной декларации».

Кроме того, в разделах 8-11 добавлены новые строчки, и в них требуется указывать такую информацию:

- регистрационный номер декларации на товары или партию товаров, которые подлежат прослеживанию (стр. 200 разд. 8 и прил. № 1 к нему, стр. 221 разд. 9, стр. 301 прил. № 1 к разд. 9, стр. 220 разд. 10, стр. 210 разд. 11);

- код количественной единицы измерения товаров, которые подлежат прослеживанию (стр. 210 разд. 8 и прил. № 1 к нему, стр. 222 разд. 9, стр. 302 прил. № 1 к разд. 9, стр. 230 разд. 10, стр. 220 разд. 11);

- количество прослеживаемых товаров (стр. 220 разд.8 и прил. № 1 к нему, стр. 223 разд. 9, стр. 303 прил. № 1 к разд. 9, стр. 240 разд. 10, стр. 230 разд. 11);

- стоимость прослеживаемых товаров без НДС (стр. 230 разд. 8 и прил. № 1 к нему, стр. 224 разд. 9, стр. 304 прил. № 1 к разд. 9, стр. 250 разд. 10, стр. 240 разд. 11).

Для указанных новых строчек нужно заполнять необходимое число листов с этими показателями, которое соответствует вводу подстрок к графам книги покупок и продаж, журнала учета.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Какие еще изменения

В правилах заполнения декларации по НДС убрали упоминание о ЕНВД и скорректировали связь показателей конкретных строчек декларации с показателями других строчек различных разделов. Также заменили штрихкоды.

Кроме того, внесли уточнения в перечень кодов операций к правилам заполнения декларации по НДС:

- 1010823 — код используется также при продаже товаров, работ, услуг должников-банкротов, в т.ч. товаров, работ, услуг, произведенных или купленных при ведении предпринимательской деятельности после отнесения должников к таковым;

- 1010243 — код используется также для продажи долей в праве собственности на общее имущество участников договора инвестиционного товарищества;

- 1010236 — код исключили, поскольку он был связан с проведением чемпионата мира FIA «Формула-1», проходившего в г. Сочи.

Корректировки коснулись и формата представления декларации по НДС — присвоили следующий номер версии — 5.08.

ФНС приняла обновленные контрольные соотношения для декларации. С их помощью анализируется правильность заполнения расчета (Приказ ФНС от 25.05.2021 г. № ЕД-7-15/519@). Всего контрольных соотношений — 14, причем соотношение № 14 будет действовать с 1 июля 2022 года, а все остальные вступили в силу с 1 июля 2021 года.

Согласно Закону от 23.11.2020 г. № 374-ФЗ с 1 июля 2021 года при выявлении налоговиками несоответствия показателей декларации по НДС контрольным соотношениям расчет является непредставленным.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Обзор изменений в трудовом законодательстве

Как сдать отчет 4-ФСС в 2021 году

Налоговая декларация по НДС – что это такое?

Налоговая декларация по ндс – это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин.

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость – это отчетность, которая подается каждый квартал. Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

ВАЖНО! Начиная с 2017 года согласно приказу ФНС России от 20.12.16 были скорректированы форма декларации, а также порядок заполнения декларации, но кардинальных изменений она не претерпела (изменились некоторые штрих-коды, появилось несколько дополнительных строк)

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно. Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

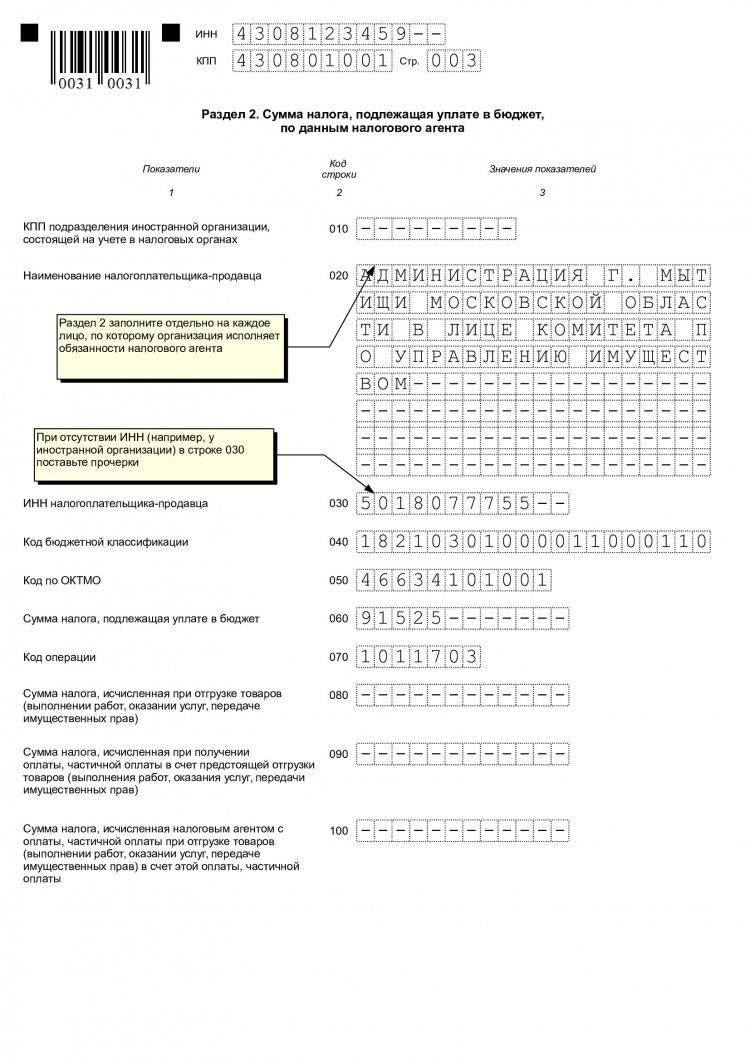

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета счетов-фактур плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации.

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени.

Но отчетность же сдавать надо? Именно тогда и подается “нулевка”.

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом.

Что изменилось в форме 300.00?

Квартальная отчетность по налогу на добавленную стоимость в 2019 году:

- Форма (ФНО 300.00) — Приложение 23-1 к Приказу № 166 от 12.02.2018 года;

- Правила заполнения — Приложение 23-2 к Приказу № 166 от 12.02.2018 года.

С 2021 года в Декларации по НДС сокращено количество приложений, а именно исключена форма 300.09 Перечень заявлений о ввозе товаров и уплате косвенных налогов.Полезно!

Напоминаем, что с 2021 года в форму по НДС были внесены изменения. Ознакомиться с основными изменениями в формах налоговой отчетности 2021 года можно в статье Утверждены ФНО на 2021 год (200.00, 300.00, 700.00 и другие).

Инструменты для подготовки электронной отчетности

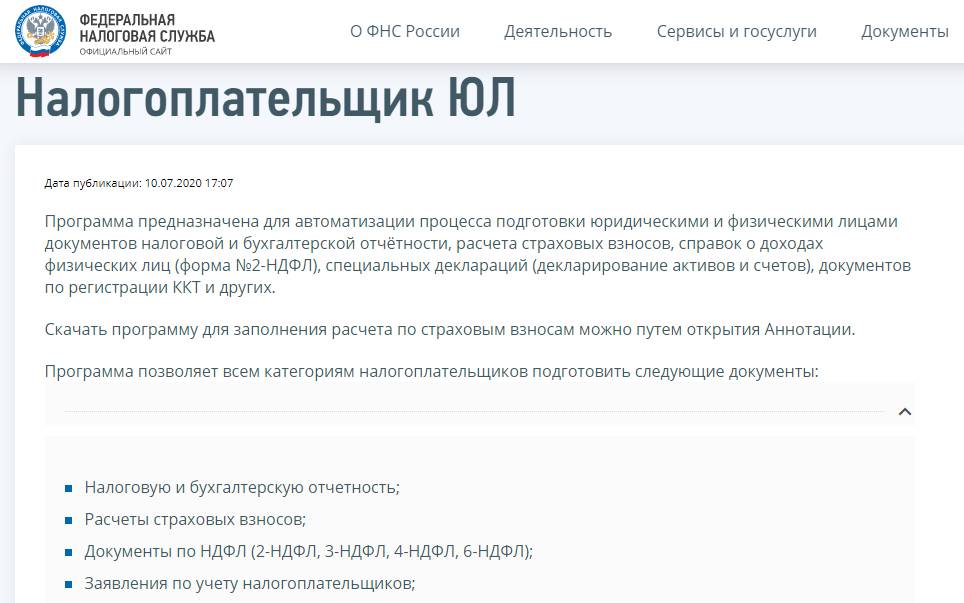

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от 30.09.2013 N ПА-4-6/17542). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

Порядок заполнения декларации по НДС

Сдавать декларацию необходимо в той форме, в которой требует система налоговой

Очень важно соблюдать порядок заполнения

В случае, когда выполнялись в отчетный период следующие операции, в документе заполняются разделы 1,7 и титульный лист:

- Операции произведенные на территории иностранных государств;

- Те операции, которые не облагаются налогом;

- Изготовление товаров более полугода.

В случае, когда счет выделяет НДС организация или ИП, заполняется раздел 1 и титульный лист:

- Не платит НДС как производитель сельскохозяйственных товаров;

- Перешел на УСН;

- Переход на оплату ЕНВД для некоторой деятельности.

Заполняются такие документы налоговыми агентами. Если у налогоплательщика имеется такой статус, и он выполнял операции согласно ст.161 НК РФ, то заполнить требуется разделы 2, 7 и титульный лист.

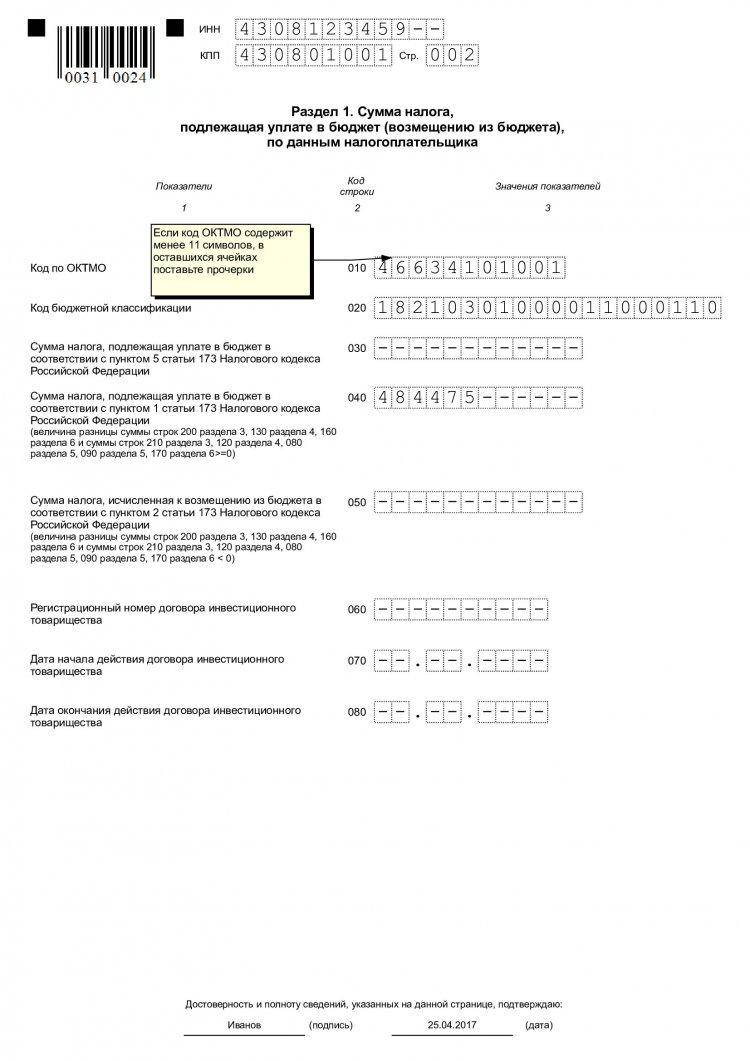

Первый раздел формируется в последнюю очередь, именно здесь указываются итоговые параметры.

- Строчки 001, 002 – реквизиты компании, заполняющей декларацию;

- 003, 004, 050 – строчки, в которых заполняется НДС;

- 060, 070, 080 – заполняют лица из инвестиционных товариществ.

В случае, когда заполнение передается иностранной фирме, которая имеет представительство на территории РФ, то второй раздел заполняется уполномоченным отделением.

Третий раздел декларации обязательно заполняется тогда, когда проведены операции, облагаемые НДС. Заполняется первое приложение. Тут необходимо заполнить полностью всю информацию для подсчета налога:

- 010 графа 3 – в эту строку надо вписывать сумму прибыли по кредиту счета 90.1 за весь период;

- 010 графа 5 – это сумма НДС по дебету счета 90.3;

- 070 графа 5 – авансовый НДС по дебету счета 76;

- 090 графа 5 – сумма по дебету 76;

- 110 графа 5 – сумма по кредиту счета 68;

- 120 графа 3 – сумма по кредиту счета 19;

- 130 графа 3 – сумма по кредиту счета 76;

- 170 графа 3 – сумма по кредиту счета 76;

- 190 графа 3 – сумма по дебету счета 68.

Иностранным организациям необходимо заполнять второе приложение этого раздела.

В четвертом разделе заполняются данные о необлагаемых НДС операциях или нулевой ставке.

В пятом разделе рассчитывают суммы вычетов по данной операции. В этом случае нужно прикладывать подтверждающие документы. Если же не получается найти такое подтверждение, то тогда заполняют раздел 6.

В седьмом разделе указывают такие операции, как освобождение от уплаты налога, объекты не подвергаемые налогообложению, иностранные операции, аванс за товары и услуги, производимые более полугода.

Восьмой раздел необходимо заполнить так:

В девятом разделе надо заполнять каждый лист отдельно:

Десятый и одиннадцатый разделы заполняются аналогично 8 и 9.

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Что такое система прослеживаемости товаров?

С 1 июля 2021 года начнут действовать положения о национальной системе прослеживаемости (Соглашение о механизме прослеживаемости товаров, ввезенных

на таможенную территорию Евразийского экономического союза (заключено в г. Нур-Султане 29.05.2019, ратифицировано Федеральным законом от 02.12.2019 № 386-ФЗ)). Государство будет отслеживать «судьбу» некоторых импортных товаров, ввезенных на территорию РФ. Если говорить проще, будут считать, чтобы на территории РФ не было реализовано больше товаров, чем официально ввезено из-за рубежа, бороться с контрабандой товаров, неуплатой НДС и пошлин. Например, если по одной таможенной декларации ввезли партию из 100 мониторов для компьютера (прослеживаемые товары), «перепродавцам» не удастся продать несколько тысяч мониторов на территории РФ, ссылаясь в документах на одну эту таможенную декларацию. Каждая ввезенная партия будет отслеживаться.

Пока (на 25.06.2021) перечень товаров, подлежащих прослеживаемости с 1 июля 2021 года, не установлен. Но есть .

В соответствии с проектом Постановления Правительства РФ к прослеживаемым товарам будут относиться:

- холодильники, морозильники,

- автопогрузчики, бульдозеры, экскаваторы,

- стиральные машины,

- мониторы, проекторы, приемники телевизионные,

- транспортные средства промышленного назначения,

- коляски детские, детские сиденья (кресла) безопасности.

В Перечне приведены коды ТН ВЭД ЕАЭС и ОКПД 2. Т.е., чтобы понять, относятся ли реализуемые/приобретенные товары к прослеживаемым, необходимо знать код товара.

Например, в Перечень включены мониторы, проекторы и телевизионные приемники с кодами ТН ВЭД — 8528 и ОКПД2-26.20.17, 26.40.20, 26.40.34.

Если организация ввезла или реализует моноблок с кодом ТН ВЭД ЕАЭС — 8471 41 000 9, то данный товар к прослеживаемым товарам не относится, поскольку в Перечне его нет (по крайней мере, если в проект Перечня не будут внесены изменения).