Как правильно написать в налоговую службу пояснения к декларации по ндс

Содержание:

Формирование разделов

Первичный отчет обязательно имеет титульный лист и раздел 1. Остальные разделы 2–12 и приложения к 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненка, поданная в рамках тех же осуществленных операций, должна их содержать.

Если требуется внести исправления в книгу покупок, например, аннулировать запись по счету-фактуре, то ему необходимо руководствоваться требованиями постановления Правительства РФ от 26.12.2011 №1137. Из него следует, что все изменения и поправки в книге продаж и покупок, которые необходимо сделать после окончания налогового периода, следует вносить путем вставки дополнительных листов. Как следует из законодательства, корректировка отчета в приложении 1 к разделу 8 и приложении 1 к разделу 9 производится для отражения сведений из дополнительных листов книги продаж и книги покупок. Исправьте книгу покупок и заполните указанные приложения.

Если налогоплательщик вносил такие поправки, то в составе уточненки, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной отчетной формы, необходимо подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того чтобы избавить налогоплательщиков от дублирования данных при их исправлении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8–12. Если по ним нет изменений или уточнений, оставьте его пустым. Признак актуальности равен «1». Это означает, что орган ФНС автоматически сохранит данные из предыдущей отчетной формы за этот же период. Если есть необходимость внести правки во все разделы, то ставится признак актуальности «0» по всем разделам, и тогда производится выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточненки, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от исправления приложений к разделам 8 и 9, даже если по ним проставлен признак «0» и произведена повторная выгрузка сведений.

Однако такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, рекомендуется выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти пример заполнения уточненки, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужны пояснения к уточненной декларации по НДС, образец можно найти только в инструкции к обычному бланку отчета, по аналогии.

Если вы формируете отчеты в программе «Налогоплательщик ЮЛ», расскажем коротко, как сделать уточненную декларацию в Налогоплательщике: после формирования основной декларации доступна кнопка «У», которая предлагает различные опции:

- создание корректировки;

- изменение номера корректировки;

- удаление декларации.

Выберите пункт «Добавить уточненный расчет», укажите номер уточнения.

Коды возможных ошибок в декларации по НДС

Таких ошибок всего 9:

- если записей об операции нет в налоговой декларации контрагента. Или контрагент не подал налоговую декларацию по НДС за тот же отчетный период. Или контрагент представил нулевую отчетность. Или допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и сопоставить ее с контрагентом;

- если данные об операции в разделе 8 «Сведения из книги покупок» не соответствуют данным раздела 9 «Сведения из книги продаж». Например, вычет НДС по ранее исчисленным авансовым счетам-фактурам;

- если не соответствуют данные между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» . Например, отражение посреднических операций;

- если допущена ошибка в одной из граф. Номер графы с возможно допущенной ошибкой указан в скобках;

- в разделах 8-12 декларации не указана или указана неверно дата счета-фактуры;

- в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС в налоговых периодах за пределами трех лет;

- в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС на основании счета-фактуры, составленной до даты госрегистрации контрагента;

- в разделах 8-12 декларации некорректно указан код вида операции;

- допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж». Например, НДС, указанный с отрицательным значением, превышает НДС, указанный в аннулированной записи. Или нет записи по аннулированному счету-фактуре.

Типичные ошибки при проверке деклараций по НДС

Читать далее…

Ответ на требование о предоставлении пояснений по НДС

Декларация по НДС обязательна к сдаче в налоговую инспекцию для всех предприятий, являющимися плательщиками НДС. Иногда у Федеральной налоговой службы возникают вопросы по заполненному отчету, и предприятию направляется соответствующее требование об объяснениях.

В этой ситуации очень важно правильно и наиболее полно дать ответ на требование о предоставлении пояснений по НДС, чтобы не вызывать ненужных проблем и проверок

Как написать ответ на требование о предоставлении пояснений по НДС

Вначале, требуется написать вводную записку, предназначенную налоговой службе. В ней должны быть следующие данные:

- Корректировочный номер;

- Кол-во листов;

- Кем даются пояснения;

- За какой период даются пояснения.

Во избежание ненужных вопросов со стороны ФНС, лучше приложить к ответу счета и выписки из книг учета продаж, покупок, договора.

В письме с требованием предоставить пояснения, налоговая указывает на найденные в декларации ошибки. Прежде, чем писать ответ, проверьте еще раз отчет.

Возможно на самом деле все данные в нем указаны правильно. В любом случае, налоговым органам нужно что-то ответить, при этом, алгоритм составления пояснения отличается, в зависимости от присутствия или отсутствия ошибок в исходной отчетности.

Стоит помнить, что ответ на запрос ФНС должен быть выслан не позже, чем через пять рабочих дней с даты получения письма от налоговых органов.

Если в налоговой декларации все верно

Если после проверки данных выяснено, что отчет был составлен правильно, то нужно уведомить налогового инспектора о том, что подтверждается достоверность цифр, занесенных в отчет.

В такой ситуации, нужно написать следующее пояснение: «Выполняя ответ на требование от ХХ.ХХ.ХХХХ№Х, сообщаю, что декларация по НДС за такой-то отчетный период, заполнена правильно и для ее исправлений оснований нет».

Если в налоговой декларации действительно содержатся ошибки

Если ошибки в отчетности не вызвали понижения суммы НДС, то достаточно уведомить о том, что ошибка чисто техническая, и сдать уточненный отчет.

В такой ситуации ответ на запрос инспекторов пишется так: «По вашему требованию от ХХ.ХХ.ХХХХ№Х, перепроверен такой-то документ за такой-то период. Там-то была обнаружена техническая ошибка. Представляем исправленную декларацию к рассмотрению». Например:

Если допущенная ошибка стала причиной снижения суммы налога, то письменное объяснение давать не нужно. В этом случае требуется составить правильный вариант налоговой декларации и представить ее в Федеральную налоговую службу.

Практический пример составления ответа в налоговые органы

Давайте рассмотрим пример составления ответа на требование налоговой пояснить ситуацию по декларации по НДС.

В этом случае, требование налоговой предоставить пояснение может быть вызвано тем, что ФНС сомневается в достоверности расхождений сумм начисленного НДС поставщика и объема заявленного вычета АО «МегаСтрой». Причина расхождения – поставщик выступает посредником отгрузки.

В пояснении нужно это указать и приложить подтверждающие документы. Например, можно дать следующий ответ согласно образцу:

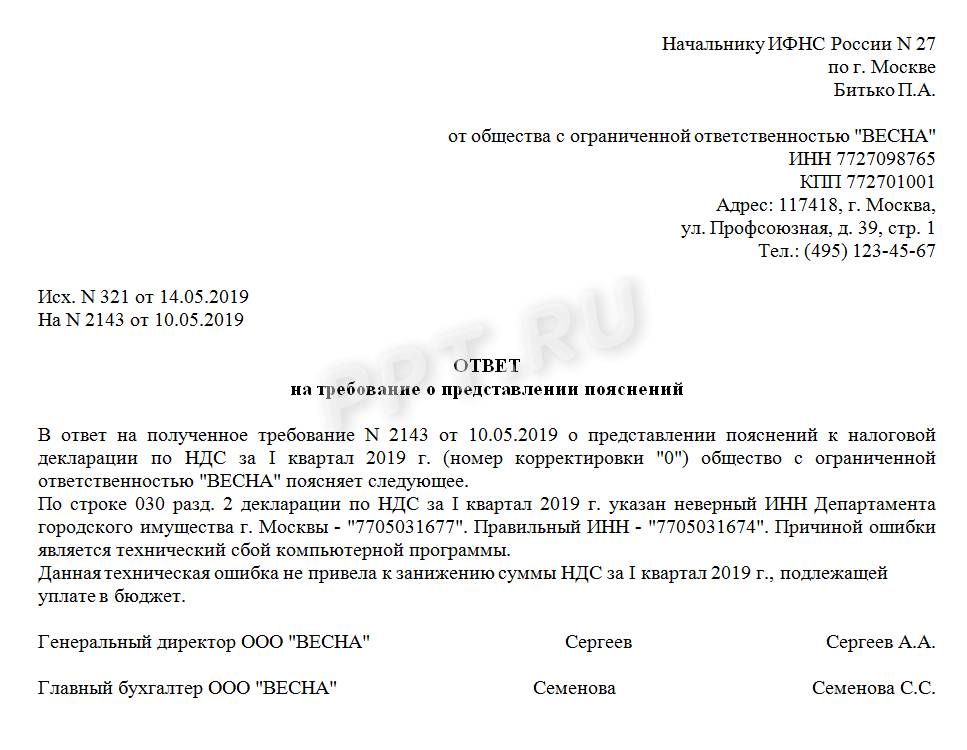

Руководителю ИФНС России № 2 по г. Москве

от АО «МегаСтрой»

ИНН 1485324511, КПП 7735211002

115112, г. Москва, ул. Клубничная, д. 1, корп. 4

Тел.: (496) 524-33-46

Исх. № 47 от 14.07.2016г

Пояснения по декларации по налогу на добавленную стоимость за 2 квартал 2016г

12.07.2016г АО «МегаСтрой» было получено требование о представлении пояснений от 12.07.2016г № 231 по декларации по налогу на добавленную стоимость за 2 квартал 2016г.

Сообщаем, что никаких неточностей в декларации по счету № 834 от 17.04.2016г, выставленному ООО «Фарел», не было. Стоимость материалов 516.704 руб., НДС 78.819 руб. и другие сведения, внесенные в декларацию, подтверждаются данными счета-фактуры от ООО «Фарел».

Все условия, нужные для вычета НДС АО «МегаСтрой» соблюдены:

- товары куплены для налогооблагаемых операций;

- стройматериалы приняты к учету;

- все необходимые первичные документы в наличии.

Сообщаем, что ООО «Фарел» выступает комиссионером по договору поставки № 6 от 01.04.16г, в связи с этим отгрузка по счету № 834 от 17.04.2016г не внесена в книгу учета продаж ООО «Фарел».

Договор поставки, письмо от ООО «Фарел» прилагаются.

Приложение:

- письмо ООО «Фарел» от 13.06.2016г № 48;

- договор поставки № 6 от 01.04.2016.

Директора АО «МегаСтрой» (подпись)

С сайта: https://buhspravka46.ru/nalogi/nds/otvet-na-trebovanie-o-predostavlenii-poyasneniy-po-nds.html

Как объяснить высокий удельный вес налоговых вычетов по НДС

Задача руководителя организации в случае высоких значений показателя удельного веса вычетов по НДС снизить риск включения предприятия в план выездных проверок, а значит − доказать, что причины этого имеют объективный характер.

В каждом конкретном случае организация приводит соответствующие периоду причины, почему доля налоговых вычетов превышает пороговое значение.

Как пояснить в налоговую высокий удельный вес вычетов по НДС? Рассмотрим пять причин, как образец пояснения в налоговую о высокой доле налоговых вычетов по НДС. Они могут пояснить возникновение такой ситуации в организации.

Причина 1. Фирма недавно только прошла регистрацию

Организации, чей бизнес только начинается, не имеют достаточного рынка сбыта, а вот расходов у «молодой» компании предостаточно. Например, счета-фактуры на оплату аренды офиса и склада, аванс за электроэнергию, подключение Интернета, телефона, закупка товара на склад для последующей перепродажи и т.д.

При таком раскладе затрат у организации много, а вот продажи еще не налажены и не приносят достаточного для покрытия расходов дохода.

В пояснениях для инспектора указываем в качестве причины повышения показателя: «В связи с началом предпринимательской деятельности затраты компании превышают ее доход. Для организации работы офиса и склада приобретено необходимое оборудование и мебель, а также оплачены услуги фирм, предоставляющих услуги связи. Внесены авансы для подключения компании к электроэнергии и отоплению. На склад поставлена продукция, реализация которой планируется на следующий квартал».

Как приложения предоставляем учредительную документацию, подтверждающую дату регистрации компании, а также все первичные документы с подтверждением перечисленных затрат: счета-фактуры, карточки бухгалтерских счетов, договоры, накладные, акты на предоставление услуг и т.д.

Причина 2. Пополнение склада товаров для последующей перепродажи

Например, руководителем организации издано распоряжение о затоваривании склада продукцией, которая в следующем квартале подорожает в закупке, поэтому купить товар заранее – значит приобрести дополнительную прибыль на разнице в цене. В итоге склад пополнится товарами, а в налоговом учете отразится высокий удельный вес вычетов.

В пояснениях указываем: «пополнение склада товарами для последующей его продажи в будущем периоде».

Прикладываем документы, подтверждающие достоверность предоставленной информации: карточки бухгалтерских счетов, подтверждающие оприходование и остатки товара на складе, копия договора на приобретение продукции, накладные.

Причина 3. Сезонность бизнеса

Объемы продаж некоторых видов товаров находятся в зависимости от сезонности, например, товары для зимней рыбалки или газонокосилки. Продажи таких товаров практически прекращаются вне предполагаемого для их использования сезона. Однако, расходы, например, на хранение и обслуживание склада, остаются. Поэтому вычеты получаются высокие.

В пояснениях указываем: «сезонность товара».

Прикладываем документы, подтверждающие наличие расходов и остатков на складе.

Причина 4. Позднее получение счетов-фактур от контрагентов

Принять к вычету счет-фактуру можно только по факту ее получения от контрагента. При получении оригинала счета-фактуры, организация регистрирует ее поступление по почте в специальном журнале.

Но, к сожалению, почта не всегда безупречна в качестве предоставляемых услуг, и корреспонденция «задерживается», а иногда и вовсе теряется. Неудивительно, что счета-фактуры поступают бухгалтерии организаций с задержкой.

В результате некоторые счета-фактуры мы принимаем к вычету в следующем за их выпиской налоговом периоде.

Законом предусматривается возможность заявить счет-фактуру в более поздний срок, достаточно при этом приложить пояснение с обоснованием подобных действий с Вашей стороны.

В пояснениях указываем: «принятие к вычету счетов-фактур, выписанных в предыдущем налогом периоде из-за задержки поступления указанной документации в организацию».

Прикладываем документы, подтверждающие достоверность предоставленной информации: выписку из журнала регистрации счетов-фактур, копию самого счета-фактуры, выписку из книги покупок об отсутствии проведения указанных счетов-фактур в предыдущий налоговый период.

Причины запроса

После подачи декларации по НДС в ИФНС могут обнаружить в ней недочеты. Корректировке подлежат только те ошибки, которые напрямую влияют на сумму налога, уплачиваемого за налоговый период.

При завышенной налоговой сумме решение об уточнении остается за компанией.

В случае, если компания самостоятельно обнаруживает ошибки в поданной декларации, так же необходимо составить уточненную декларацию и приложить к ней сопроводительное письмо, не дожидаясь запроса со стороны ИФНС.

Сопроводительное письмо является уточнением для налоговых органов о причинах повторной подачи налоговой декларации. В него также необходимо включить основные сведения по внесенным изменениям.

О том, какова цель составления сопроводительного письма к уточненной и другим видам декларации, читайте тут, а из этой статьи вы узнаете для чего и как составляется сопроводительное письмо в ИФНС.

Подаем пояснение в ФНС: инструкция и образец

Первый шаг в процедуре составления и отправки пояснения – прием требования от ФНС. Согласно нормативным документам, налоговики направляют требование в электронном виде по телекоммуникационным каналам связи. Факт приема требования подтверждается квитанцией, которую налогоплательщик отправляет в ответ на запрос ФНС.

Будьте внимательны: Вы обязаны принять требование и отправить квитанцию не позднее 6-ти рабочих дней с момента ее поступления. То есть если Вы получили запрос 17.07.17 (понедельник), то принять его и отправить ответную квитанцию Вы должны не позже следующего понедельника (24.07.17). В случае просрочки ФНС имеет все основания для того, чтобы заблокировать банковские счета организации и запретить переводы денежных средств в любой форме.

Согласно действующему законодательству, требование ФНС направляется налогоплательщику с указанием кода выявленной ошибки. Код присваивается в соответствие со следующей классификацией:

После приема требования и отправки квитанции изучите текст требования, после чего перейдите к анализу документов и расчетов, которые привели к ошибкам и расхождениям. В зависимости от текста запроса и указанного кода возможны следующие действия со стороны налогоплательщика:

- Если ФНС выявила арифметические ошибки в определении суммы налога, необходимо провести дополнительный пересчет сумм для того, чтобы подтвердить допущенную ошибку.

- Допустим, налоговики выявили расхождения с контрагентами. В таком случае первым шагом будет запрос акта сверки, данные которого необходимо сравнить с первичными документами, выданными контрагентом и полученными от него. На основании сверки Вы сможете либо выявить собственные ошибки , либо обнаружить неточности партнера (неправильно выписан счет-фактура, сумма операции в учете не соответствует первичным документам, т.п.).

- Одно из наиболее распространенных оснований для запроса – расхождение в данных декларации (сведения книги покупок и книги продаж). Для уточнения причин расхождений Вам потребуется поднять первичную документацию и проверить корректность внесения данных. Причиной расхождений может быть неверно внесенная сумма по документу (сумма по счету не соответствует указанным в декларации данным) либо отсутствие информации по какой-либо операции (данные счета-фактуры не внесены в декларацию).

После того, как причина ошибки выявлена, составьте ответ на требование в произвольной форме, с указанием обязательных реквизитов (данные органа ФНС, наименование и адрес плательщика). В тексте пояснения дайте четкий и краткий ответ, касающийся причин расхождений. Факты, указанные в пояснении, подкрепляйте документами (в тексте целесообразно указывать номера счетов-фактур, актов сверок, т.п.).

Ниже предоставлен примерный образец заполненного пояснения.

Исх. №18-5 от 17.07.17 на вх. №74/5-15 от 12.07.17

ОТВЕТ НА ТРЕБОВАНИЕ о предоставлении пояснений

- 000 руб. – просроченная кредиторская задолженность с учетом НДС;

- 330 руб. – проценты по выданным займам.

Сумма внереализационного дохода (124.330 руб.) отражена декларации по налогу на прибыль за 2 кв. 2017 (приложение 1 к листу 02, строка 100). Согласно НК (п. 3 ст. 149, п.1 ст. 146) данная сумма не учитываются при расчете налогооблагаемой базы НДС, поэтому в декларации НДС сумма не отражена.

После того, как пояснение составлено, ответ следует передать ФНС. В связи с изменениями в законодательстве, с 01.01.17 ответ на требование передается только в электронном виде по телекоммуникационным сетям связи. То есть если Вы получили запрос после 01.01.17, то ответ на него Вы можете передать только в электронном формате через спецоператора связи. Отправить пояснение необходимо не позже 5-ти дней с момента отправки Вами квитанции о его получении.

|

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

Далее пишут:

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

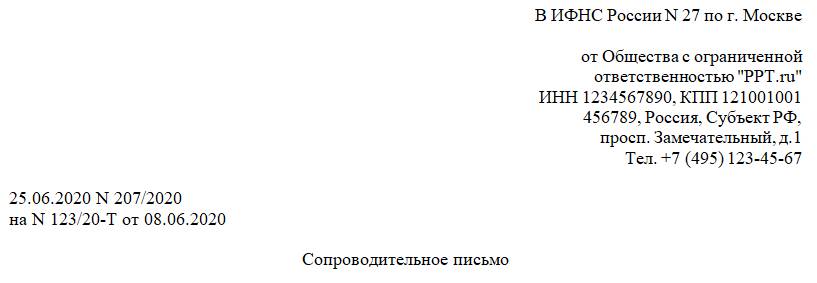

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

|

В ИФНС России № 27 по г. Москве от Общества с ограниченной ответственностью «PPT.ru» ИНН 1234567890, КПП 121001001 456789, Россия, Субъект РФ, просп. Замечательный, д. 1 Тел. +7 (495) 123-45-67 25.06.2020 № 207/2020 на № 123/20-Т от 08.06.2020 Сопроводительное письмо Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

Приложение: Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах. Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/ |

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

Что такое «информационное письмо из налоговой инспекции»?

Получили информационное письмо из налоговой инспекции — не торопитесь на него отвечать или иным образом реагировать.

Основной документ, на основании которого налогоплательщик взаимодействует с Федеральной налоговой службой РФ (далее «ФНС РФ»), и ФНС России взаимодействует с налогоплательщиком — это Налоговый кодекс Российской Федерации. Именно в Налоговом кодексе содержаться обязательные правила, регулирующие каждый этап налогообложения, в том числе и правила ведения переписки между налоговыми органами и налогоплательщиками по поводу налогов. Это же правило установлено законом «О налоговых органах» №943-1 от 21.03.1991г.

Получили информационное письмо из налоговых органов — сверьтесь с Налоговым кодексом.

Налоговые органы РФ осуществляют властные полномочия от имени государства и могут ограничивать права граждан и организаций.

Например, являясь государственным органом имеющим право безвозмездно изымать у налогоплательщиков принадлежащее им имущество – а налоги это и есть безвозмездно передаваемое имущество (статья 8 НК РФ), налоговые орган так же имеют право привлекать за неуплату налогов к штрафам, проводить проверки правильности исчисления и уплаты налогов, требовать от налогоплательщиков объяснений и т.д.

Для избежания произвола налоговые органы не могут выходить за рамки установленных в законе прав. Так реализуется принцип правового государства: государственному органу запрещено все, что прямо не разрешено в законе.

Основные права налоговых органов сформулированы в статье 31 НК РФ, а так же в законе о налоговых органах.

Этот же принцип полностью действует в отношении документа — «Информационное письмо налоговой инспекции».

Налоговый кодекс прямо устанавливает исчерпывающий перечень форм документов и способов официальной коммуникации российского налогового органа и налогоплательщика (часть 4 статьи 31 НК РФ), согласно которой В рамках выполнения функций по контролю за полнотой и своевременностью уплаты налогов налоговый орган имеет право направить документы адресату либо в виде бумажного документа или в цифровой форме, при этом, документ передается:

— непосредственно (лично) под расписку;

— по почте, заказным письмом;

— передается в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо через личный кабинет налогоплательщика.

Внимание: приведенная норма кодекса прямо ограничивает усмотрение налоговой инспекции по выбору способа направления документа оговоркой: налоговый орган может выбрать любой из перечисленных способов уведомления — если порядок их передачи прямо не предусмотрен Налоговым кодексом РФ. Второе правило – этой статьи:

Второе правило – этой статьи:

Формы и форматы документов, предусмотренных Налоговым кодексом и используемых налоговыми органами, а также порядок заполнения форм указанных документов, порядок направления и получения таких документов на бумажном носителе или в электронной форме по телекоммуникационным каналам связи либо через личный кабинет налогоплательщика утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если полномочия по их утверждению не возложены настоящим Кодексом на иной федеральный орган исполнительной власти.

Это означает, что любые документы, которые направляются налоговыми органами налогоплательщику, должны составляться по утвержденным формам, как правило, это приказы ФНС РФ, или приказ Минфина РФ.

Если получено Информационное письмо из налоговой, что бы правильно действовать, необходимо определить в рамках каких мероприятий направлено это письмо, и какие требования содержит информационное письмо.

Готовим разъяснения по ошибкам

Если запрос ФНС содержит конкретный код ошибки, то действия налогоплательщика следующие. В первую очередь, требуется проверить декларацию по НДС:

- проконтролируйте правильность заполнения и арифметические подсчеты;

- сверьте данные с документами (журналами учета, счетами-фактурами, книгами покупок/продаж);

- проверьте суммы начисленного налога по ставкам.

Обратите особое внимание на то, как отражены в декларации сведения, по которым пришел запрос от ФНС (даты, суммы, номера счетов-фактур и прочее). После проверки у налогоплательщика есть три варианта действия:

После проверки у налогоплательщика есть три варианта действия:

|

Ошибок в декларации нет |

Если в отчетности нет ошибок, то придется пояснить ФНС причину выявленных расхождений. В разъяснении следует указать, что:

Правила закреплены Письмом ФНС России от 03.12.2018 N ЕД-4-15/23367@. |

|

Имеются недочеты, но налог не занижен |

Если недочет в отчете не привел к искажению сумм налоговой базы и занижению НДС, у налогоплательщика есть выбор. Допустимо три варианта:

Последний вариант рекомендован ФНС. Но этот способ подачи пояснений — право налогоплательщика, а не обязанность. |

|

Имеются ошибки, налог занижен |

Если же ошибки привели к занижению налога в отчетности, то подайте корректировку. А вот пояснения в данном случае предоставлять в ФНС не обязательно. Не забудьте доплатить часть налога, если в результате исправления ошибки образовалась недоимка перед бюджетом. |