Составляем декларацию при раздельном учете ндс (нюансы)

Содержание:

Составные части декларации по НДС

Декларация на добавленную стоимость за трехмесячный период представлена множеством разделов и отделений, два из которых заполняются в обязательном порядке:

- заглавная страница;

- величина отчисления, подлежащего к передаче в бюджет государства или к возврату из него.

Бумага, оформленная упрощенно, то есть с заполненной заглавной страницей и первым разделом, с прочерками в строках, сдается в инспекцию когда:

- в актуальном периоде производились операции хозяйственного назначения, которые не подлежат обложению этой разновидностью отчисления;

- когда деятельность ведется вне территориальных границ Российской Федерации;

- проводились операции по производству или продаже товаров, имеющие затяжной срок осуществления, то есть до окончательного прекращения сопутствующих работ пройдет не менее шести месяцев;

- фирма, ведущая деятельность коммерческого характера, выбрала способом отчисления один из специализированных режимов обложения (единый сельскохозяйственный налог, на вмененный доход, патентную систему обложения, упрощенную систему обложения);

- если счет-фактура был выставлен субъектом правоотношений, от выплаты этой разновидности отчислений освобожденным.

Если имело место быть наличие одной из указанных в перечне ситуаций, стоимость реализации по направлениям работы, подлежащим льготам, выставляется в сегменте бланка номер 7.

Для тех налогоплательщиков, которые ведут деятельность и применяют НДС, обязательным является наполнение всех следующих разделов документа, которые мы сейчас рассмотрим.

Таблица 1. Заполнение документа по разделам

| Раздел | Что вписывать? |

|---|---|

| Второй | Суммы, исчисленные для юридического лица или индивидуального предпринимателя, которые являются агентами налоговыми. |

| Третий | Величина денежной суммы, которая является налоговой базой в конкретном случае. |

| С четвертого по шестой | Заполняются, если некоторые из проведенных операций хозяйственного характера производятся по ставке, равной нулю. |

| Седьмой | Сюда вписывают проведенные операции, которые освобождаются от выплаты по этой разновидности отчислений. |

| С восьмого по двенадцатый | Указанные в книге о совершенных покупках сведения, кроме того, информация из книги продаж, свода счетов-фактур. Заполнение производится всеми субъектами, претендующими на применения государственных компенсаций затрат. |

Особенности заполнения декларации

Декларация по НДС состоит из титульного листа и 12 разделов, однако представителям МСП чаще всего нужно заполнить лишь некоторые их них:

- титульный лист и 1 раздел являются обязательными для всех;

- 2 раздел заполняют только налоговые агенты;

- 3 раздел предназначен для расчета налоговой базы и НДС по ненулевым ставкам;

- разделы 4-6 заполняют только экспортеры;

- 7 раздел предназначен для тех, кто в предыдущем квартале осуществлял операции, не облагаемые НДС;

- 8 раздел – это сведения о полученных счетах-фактурах, а 9 раздел, соответственно, о выставленных;

- 10 и 11 раздел предназначены для посредников – здесь указывают сведения о выставленных и полученных счетах-фактурах соответственно;

- последний, 12 раздел, заполняется компаниями, если они освобождены от НДС или совершают необлагаемые операции. Например, ИП и юрлица на УСН или ПСН, выставляющие счета-фактуры с НДС.

Инструкция по заполнению

В качестве примера расскажем, как заполнить декларацию для ООО «Сказка»: это предприятие на ОСНО, состоящее из 2 сотрудников. Сфера деятельности – оптовая торговля.

Шаг 1. Определяемся с разделами, которые нужно заполнить:

- компания не является налоговым агентом, поэтому исключаем раздел 2;

- так как «Сказка» не применяет нулевую ставку, то разделы 4-6 заполнять не нужно;

- у ООО нет операций вне территории России, а также сделок с предоплатой товаров, поэтому раздел 7 тоже исключаем;

- компания не является посредником, а также не имеет освобождений от уплаты НДС, значит, разделы 10-12 заполнять не нужно.

Шаг 2. Заполняем титульный лист:

указываем ИНН и КПП, код налогового органа – уточнить реквизиты можно здесь;

прописываем отчетный год (2021) и отчетный период: для второго квартала – «22», для третьего – «23», для четвертого – «24»;

указываем полное наименование организации, контактный телефон, а также сведения о ИП или руководителем предприятия;

количество листов лучше указать в самом конце, после заполнения всех разделов;

обратите внимание, что в новой форме отчетности не указывают коды ОКВЭД, данную строку удалили с титульного листа.

Шаг 3. Считаем сумму налога к уплате в разделе 3:

- в строках с 010 и 118 указываем начисленный НДС и налог к восстановлению;

- в строках с 120 и 190 вносим вычеты;

- в строках 200 и 210 вписываем сумму налога к уплате или возмещению соответственно.

Шаг 4. Заполняем первый раздел:

- сначала вписываем код ОКТМО и КБК: если товар реализуется на территории России, то и налогоплательщики, и налоговые агенты используют КБК 182 1 03 01000 01 1000 110;

- строка 030 предназначена для лиц из списка, приведенного в п. 5 ст. 173. Эта сумма не учитывается в строках 040 и 050;

- ООО «Сказка» не имеет освобождений, не работает на спецрежимах, поэтому в строку 040 вписываем сумму налога к уплате, полученную в результате сложения всех данных из раздела 3;

- если вычет больше начисленного НДС, то в строке 050 отразим НДС к возмещению;

- остальные строки заполнять не нужно.

Шаг 5. Заполняем разделы 8 и 9:

- чтобы сформировать данные разделы, нужно установить специальное бухгалтерское ПО или воспользоваться возможностями нашего сервиса;

- если за отчетный период вы не вносили сведения в книгу покупок или продаж, то есть не получали и не выставляли счета-фактуры, то разделы 8 и 9 можно не заполнять вовсе.

Как подать

Налоговая декларация НДС подается в электронном виде через систему предоставления налоговой и бухгалтерской информации. Опция реализуется при помощи оператора электронного документооборота. С ним необходимо оформить соглашение на обслуживание, на основании которого клиенту будет предоставлена электронная квалифицированная подпись.

Правила подачи декларации

Правила подачи декларации

Датой подачи отчетности считается день ее отправки, в который налоговый агент получает подтверждение совершенного факта. После проведения камеральной проверки, отправитель декларации получает квитанцию, свидетельствующую о принятии отчета или уведомление о его отклонении по определенным причинам. Если отчет не был принят, то ответственному лицу субъекта предпринимательства необходимо его откорректировать и отправить заново.

Подача отчетности в бумажном виде разрешается налоговым агентам, осуществляющим деятельность на специальном режиме, являющимся неплательщиками НДС или освобожденными от его уплаты. Процедура в таком ракурсе также допускается для субъектов, не отнесенных к категории крупных плательщиков, при условии, что количество наемных работников не превышает 100 человек. Лояльное отношение применимо к представителям бизнеса, функционирующим по посреднической схеме в интересах третьих лиц, а также в случае, если в отчетный период ими не были применены счета-фактуры.

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от 30.09.2013 N ПА-4-6/17542). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

Какие коды указывать в разделе 4

ВАЖНО!

Кодировка для операций, облагаемых по нулевой ставке, указана в части 3 приложения № 1. Вот основные коды:

- 1011410 — расшифровка кода операции 1011410 в декларации по НДС: продажа несырьевых товаров, которые вывезли в таможенной процедуре экспорта;

- 1011411 — реализация несырьевых товаров, которые поместили под таможенную процедуру в свободной зоне;

- 1011422 — продажа сырья, которое вывезли в таможенной процедуре экспорта;

- 1011423 — реализация сырья, которое поместили под таможенную процедуру в свободной зоне;

- 1011427 — продажа сырья на территории стран ЕАЭС.

В пользовательской инструкции разъясняется, где в 1С проставляется код операции в 4 разделе декларации по НДС, — в администрировании найти блок «Функциональность программы», затем — «Торговля». В этой части необходимо отметить экспорт товаров.

Саму кодировку операции следует проставить в карточке номенклатуры, в поле ТН ВЭД.

Заполнение разделов декларации по НДС

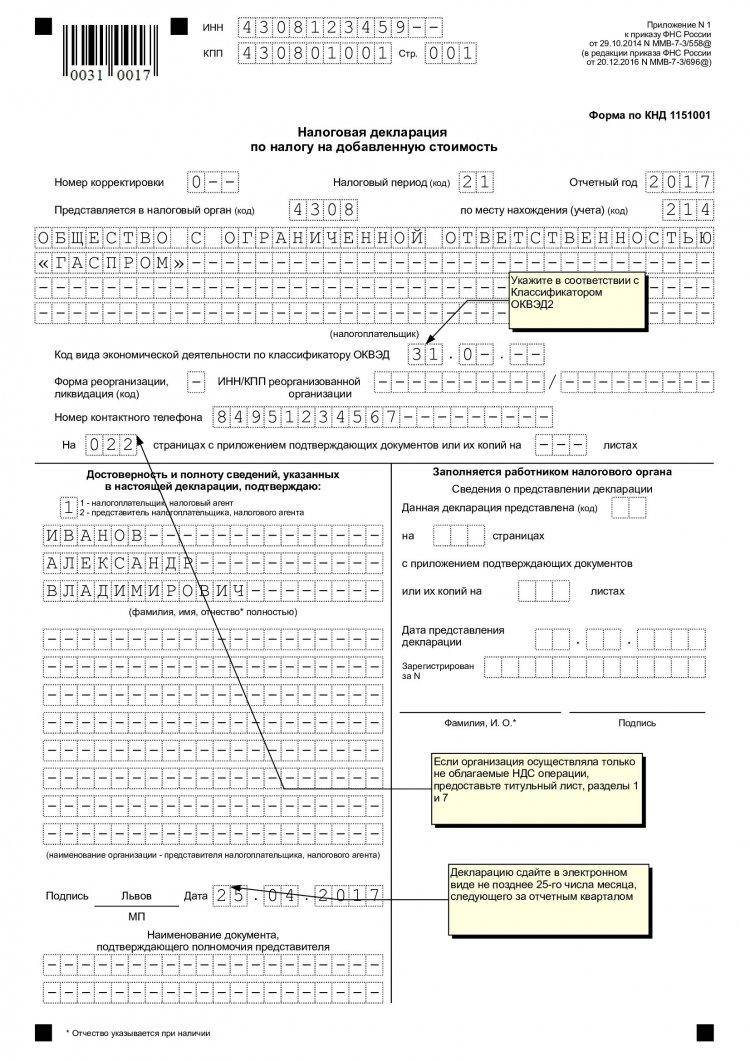

Есть некоторые правила заполнения. Отчетность по НДС должна соответствовать требованиям ФНС, а также существующим нормативам. Согласно порядку заполнения налоговой декларации по НДС, первоначально нужно заполнить титул. В нем указывается информация об ИНН, КПП, сведения не должны отличаться от данных в регистрационных документах.

Помимо этого, прописывается налоговый период в титульном листе, а также код инспекции. Согласно правилам заполнения декларации и подачи, представляется в то подразделение, где плательщик прошел регистрацию. Данные можно уточнить на сайте налоговой службы. Помимо этого, потребуется наименования субъекта согласно учредительным документам, код ОКВЭД, номера телефонов. На титульном листе должна быть представлена подпись плательщика, указывается дата создания отчета.

В первом разделе декларации по НДС указываются суммы к уплате по результатам отчета. Второй раздел декларации по НДС обязательно должен заполняться налоговыми агентами по каждой организации. Третий раздел является одним из основных – в нем плательщик рассчитывает налог согласно существующим ставкам.

Согласно пошаговой инструкции, разделы с 4 по 6 подлежат заполнению, если плательщики могут применять ставку налога 0%. Четвертый пункт заполняется, если лицо может подтвердить использование льготной ставки документально. Пятый пункт заполняется тем, кто использует ставку 0%, при этом ранее заявляли о вычете, но получили право на применение льготы. Шестой раздел заполняется, если на даты заполнения документа нет полного пакета бумаг для подтверждения льготы.

В разделе 7 отображаются данные по операциям, которые были совершены за период в ¼ года, и согласно существующим законам, являющиеся освобожденными от обложения платежами. В 8-9 разделах прописываются данные из книги продаж покупок за период. Указывается информация о поставщиках, покупателях.

Следующие 10 и 11 разделы являются специфическими и оформляются только субъектами предпринимательства. 12 раздел создан для включения в отчетность плательщиков, имеющих освобождение от выплат.

Общие требования

Заполняйте отчет в специализированной программе печатными заглавными буквами.

В каждой ячейке ставим только один символ. Это может быть буква, цифра, знак препинания или пробел.

В разделах 1–7 суммы отражаем в полных рублях. Рубли с копейками округляем по нормам ст. 52 НК РФ.

В разделах 8–12 – в рублях и копейках (п. 15 Порядка заполнения декларации).

Если отчитываетесь на бумаге, имейте в виду: двусторонняя печать не допускается. Нельзя использовать в отчете корректирующие средства, зачеркивания и исправления. Правда, отчитаться на бумаге могут единицы:

налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст. 174 и п. 3 ст. 80 НК). Налоговые агенты-покупатели вторсырья под это исключение не подпадают, сдают декларации в электронном виде (п. 5 ст. 174 НК);

иностранные организации, которые оказывают в России электронные услуги, и иностранные налоговые агенты.

По общему правилу организации сдают НДС-декларацию только в электронной форме через уполномоченных спецоператоров, независимо от численности сотрудников. Это правило относится и к уточненкам за любые периоды (п. 7 ст. 5 Закона от 04.11.2014 № 347-ФЗ).

Если подать декларацию в бумажной форме, а должны – в электронной, ее посчитают непредставленной ( НК РФ). Штраф – 200 руб. (ст. 119.1 НК).

Налог на добавленную стоимость и декларация

Налог на добавленную стоимость (НДС) – это пошлина, которая является набавкой к стоимости продукции. По сути, ее оплачивает именно покупатель, но подавать декларацию обязана организация, которая реализует данный товар.

Налоговая декларация по НДС – это отчетная документация по оплаченному налогу. Обязанность подавать ее в налоговую службу получают только те граждане или компании, которые вспоминаются в Налоговом кодексе (статья 174.1), как такие, которым нужно оплачивать НДС.

Декларацию по НДС необходимо подавать каждые три месяца (4 раза в год). Последний срок отправки документа в инспекцию – 25 число последующего месяца. Всяческие опоздания с подачей налоговой отчетности тянут за собой уплату штрафов.

Что представляет собой налог на добавленную стоимость и как выглядит декларация по такому налогу вы можете узнать в этом видео:

Счет-фактура

С начала 2015 года большое количество налогоплательщиков лишились обязательства заполнять книгу учета счетов-фактур. Но, следуя статье 3.1 Налогового кодекса обязательно вести такие журналы должны:

- посредники, работающие по соглашению транспортной экспедиции;

- посредники, работающие самостоятельно (заключив предварительно агентские договоры);

- застройщики.

Для включения в отчетность данных из счетов-фактур, в нее введены дополнительные разделы – 10 и 11.

Также появился новый раздел под номером 12, который заполняется на основании данных из счетов-фактур. Его обязательно заполнять:

- компаниям, уплачивающим налог по «упрощенке»;

- налогоплательщики, которые устанавливают для своих клиентов налог по операциям.

Об этом говорится в пятом пункте 173 статьи Налогового кодекса РФ.

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Порядок заполнения декларации по НДС

Сдавать декларацию необходимо в той форме, в которой требует система налоговой

Очень важно соблюдать порядок заполнения

В случае, когда выполнялись в отчетный период следующие операции, в документе заполняются разделы 1,7 и титульный лист:

- Операции произведенные на территории иностранных государств;

- Те операции, которые не облагаются налогом;

- Изготовление товаров более полугода.

В случае, когда счет выделяет НДС организация или ИП, заполняется раздел 1 и титульный лист:

- Не платит НДС как производитель сельскохозяйственных товаров;

- Перешел на УСН;

- Переход на оплату ЕНВД для некоторой деятельности.

Заполняются такие документы налоговыми агентами. Если у налогоплательщика имеется такой статус, и он выполнял операции согласно ст.161 НК РФ, то заполнить требуется разделы 2, 7 и титульный лист.

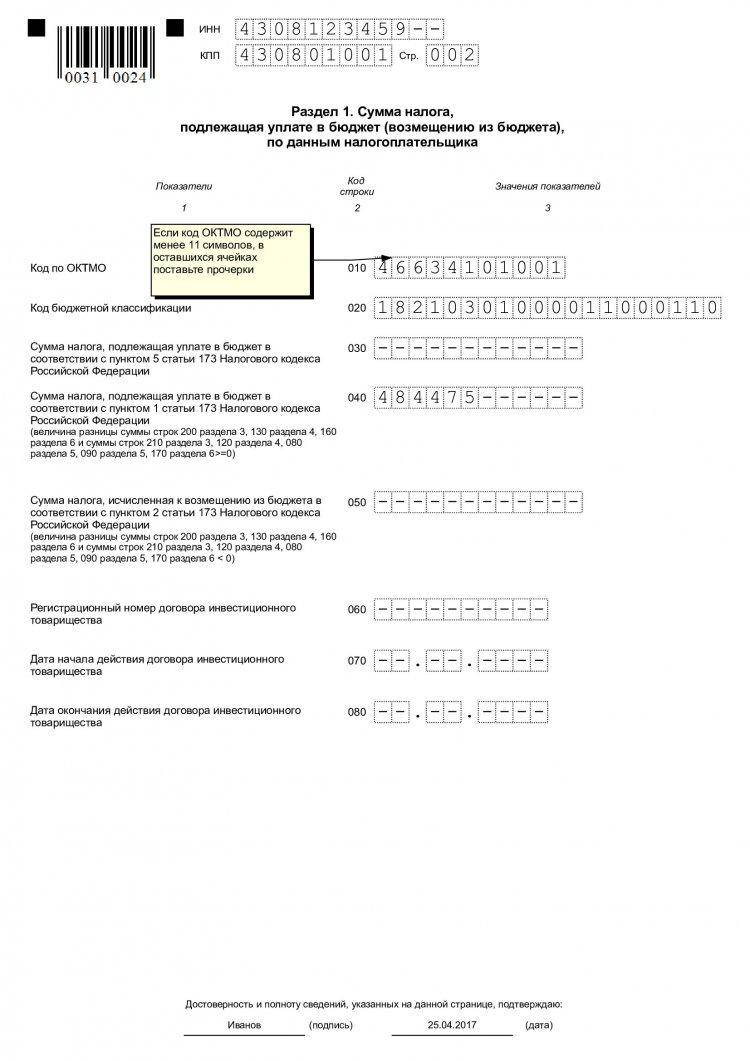

Первый раздел формируется в последнюю очередь, именно здесь указываются итоговые параметры.

- Строчки 001, 002 – реквизиты компании, заполняющей декларацию;

- 003, 004, 050 – строчки, в которых заполняется НДС;

- 060, 070, 080 – заполняют лица из инвестиционных товариществ.

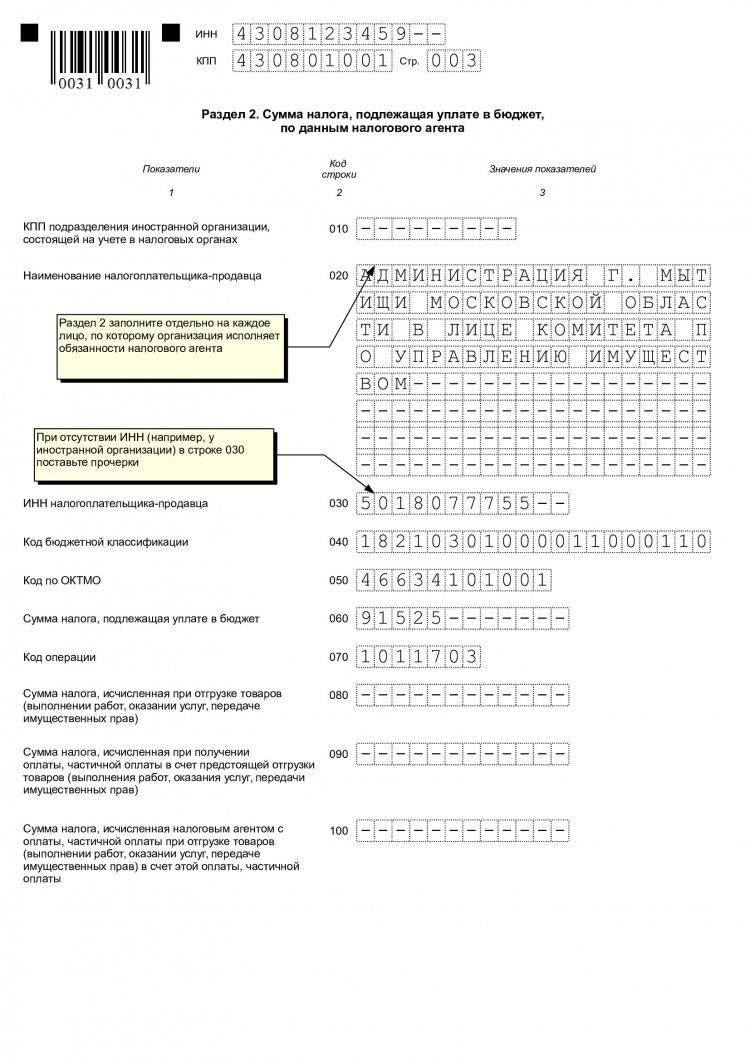

В случае, когда заполнение передается иностранной фирме, которая имеет представительство на территории РФ, то второй раздел заполняется уполномоченным отделением.

Третий раздел декларации обязательно заполняется тогда, когда проведены операции, облагаемые НДС. Заполняется первое приложение. Тут необходимо заполнить полностью всю информацию для подсчета налога:

- 010 графа 3 – в эту строку надо вписывать сумму прибыли по кредиту счета 90.1 за весь период;

- 010 графа 5 – это сумма НДС по дебету счета 90.3;

- 070 графа 5 – авансовый НДС по дебету счета 76;

- 090 графа 5 – сумма по дебету 76;

- 110 графа 5 – сумма по кредиту счета 68;

- 120 графа 3 – сумма по кредиту счета 19;

- 130 графа 3 – сумма по кредиту счета 76;

- 170 графа 3 – сумма по кредиту счета 76;

- 190 графа 3 – сумма по дебету счета 68.

Иностранным организациям необходимо заполнять второе приложение этого раздела.

В четвертом разделе заполняются данные о необлагаемых НДС операциях или нулевой ставке.

В пятом разделе рассчитывают суммы вычетов по данной операции. В этом случае нужно прикладывать подтверждающие документы. Если же не получается найти такое подтверждение, то тогда заполняют раздел 6.

В седьмом разделе указывают такие операции, как освобождение от уплаты налога, объекты не подвергаемые налогообложению, иностранные операции, аванс за товары и услуги, производимые более полугода.

Восьмой раздел необходимо заполнить так:

В девятом разделе надо заполнять каждый лист отдельно:

Десятый и одиннадцатый разделы заполняются аналогично 8 и 9.

Налоговая декларация по НДС – что это такое?

Налоговая декларация по ндс – это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин.

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость – это отчетность, которая подается каждый квартал. Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

ВАЖНО! Начиная с 2017 года согласно приказу ФНС России от 20.12.16 были скорректированы форма декларации, а также порядок заполнения декларации, но кардинальных изменений она не претерпела (изменились некоторые штрих-коды, появилось несколько дополнительных строк)

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно. Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета счетов-фактур плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации.

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени.

Но отчетность же сдавать надо? Именно тогда и подается “нулевка”.

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом.

Кто и куда должен представлять отчетность

В статье 174 Налогового кодекса указаны лица, которые обязаны подавать отчетность по НДС. Это:

- ИП и организации, в том случае если они не пользуются другим типом налогообложения (ПСН, ЕСХН и пр.);

- налоговые агенты;

- посредники, выделяющие в счетах-фактурах НДС.

Подавать декларацию нужно в отдел ФНС, которая находится по месту регистрации организации. Для индивидуального предпринимателя лучше выбирать тот отдел налоговой инспекции, который находится по его месту жительства.

Сроки подачи

Декларация по НДС подается каждый квартал. Для каждого из них сроки подачи выглядят следующим образом:

- Первый квартал – до 25 апреля;

- Второй – до 25 июля;

- Третий – до 25 октября;

- Четвертый – до 25 января следующего года.

Если указанная дата выпадает на выходной, то срок подачи переносится на ближайший рабочий день.

Структура и форма налоговой декларации НДС. Фото: nanostart-investments.ru

Структура и форма налоговой декларации НДС. Фото: nanostart-investments.ru

Форма декларации

Налоговая декларация по налогу на добавленную стоимость сформирована из 12 разделов, но очень часто их полное заполнение необязательно. Общими для всех налогоплательщиков являются только титульный лист и первый раздел. Их нужно будет заполнять при любых обстоятельствах.

На титульном листе должна быть указана такая информация:

- за какой период заполняется декларация (указать код квартала и год заполнения);

- общие сведения о налогоплательщике, который подает декларацию (название фирмы, ИНН и пр.);

- данные о том, какая именно подается декларация (уточненная или первичная).

Остальные разделы заполняются в соответствии с тем, кто именно их заполняет, и какие операции были совершены за отчетный период.

Второй раздел заполняется только налоговыми агентами. Если в этом квартале все операции по НДС совершили только агенты, то в первом разделе необходимо проставить прочерк.

Третий раздел необходимо заполнять тем налогоплательщикам, которые совершали операции по НДС с любыми ставками, кроме нулевой.

Разделы с 4 по 6 предназначены для заполнения теми налогоплательщиками, которые совершали операции по экспорту, налоговая ставка по которым равна нулю.

В седьмом разделе нужно приводить операции, которые освобождены от уплаты НДС, а также те, которые проводились за пределами страны.

Кто освобожден от уплаты НДС и как оформить такое освобождение – читайте здесь.

В восьмой раздел необходимо вносить информацию о налоговых вычетах. 9 раздел заполняют налоговые агенты и другие налогоплательщики, которые обязаны проводить исчисление НДС.

В 10 и 11 разделы вносится информация из счетов-фактур. 12 раздел существует для внесения данных о счете-фактуре в тех ситуациях, когда налог уплачивать не требуется.

Подведем итоги

Как видите, разобраться в заполнении декларации может каждый обыватель, не имеющий специализированного образования. Тем не менее, лучше не рисковать и доверить заполнение граф опытному бухгалтеру, работнику вашей компании

Важно убедиться, что он знает, как производить процедуру по наполнению сведениями бланка отчетности. Помните, за каждую ошибку налоговая служба штрафует компании на небольшие, но неприятные суммы

Мы желаем вам удачи в ведении бизнеса и успехов в заполнении налоговых отчетных документов!

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!