Страховые взносы за сотрудников в 2021 году

Содержание:

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Плюсы и минусы НПО

Формирование негосударственной пенсии при условии выбора надежного пенсионного фонда позволяет серьезно увеличить доход, который вы будете получать после завершения трудовой деятельности.

Сделать самостоятельные расчеты можно на сайтах некоторых НПФ. Но есть и подводные камни, потому необходимо внимательно изучить все условия. Так, перевести резервы другому НПФ, если вы, например, недовольны результаты текущего фонда, на практике довольно непросто. Дело в том, что у большинства фондов в договорах прописаны высокие комиссии за такие действия. Досрочное расторжение договора НПО также, как правило, чревато штрафами. Помимо этого стоит помнить, что резервы пока не входят в систему государственного гарантирования. Если ваш фонд разорится, вы можете потерять свои сбережения.

Государственная управляющая компания ВЭБ.РФ, которая занимается управлением пенсионными накоплениями в том числе «молчунов» по договору с ПФР, с резервами не работает. Формировать пенсию по НПО можно лишь в негосударственных пенсионных фондах.

С НПО или без, очень важно заранее продумать, на что вы будете жить после завершения трудовой деятельности. Источниками дополнительного дохода в старости могут выступать накопления на вкладах, сдача недвижимости в аренду, инвестиции в ценные бумаги, накопительное страхование жизни и другие инструменты

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

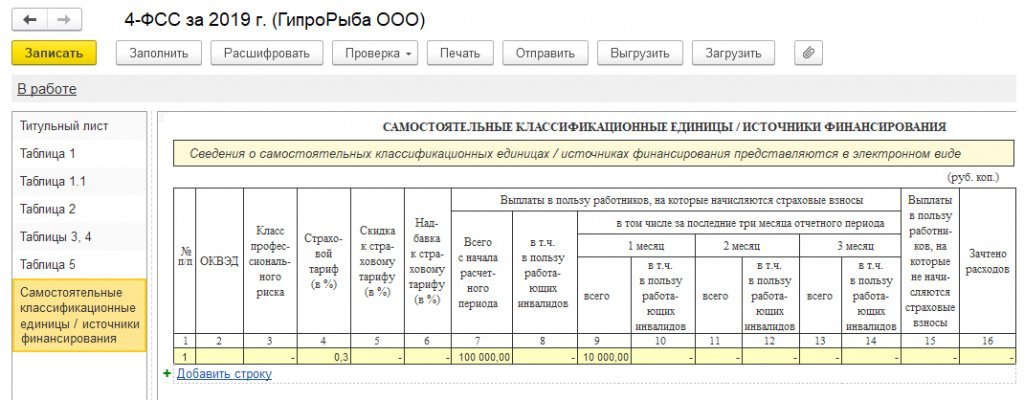

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Технические характеристики ОПС-1

ОПС-1 — серия коммутационных ограничителей импульсных перенапряжений, которые защищают сети от вредоносных импульсов. В конструктивном плане имеют стандартные модули с 18 миллиметровой шириной под установку на монтажный тип рейки. Содержат твердотельные композитные варисторы из карбидового цинка и механизмы, отвечающие за визуальный контроль изнашиваемости варистора и аварийного предохранителя. Благодаря карбиду цинка снижают сопротивление в 1000 раз во время появления на сменном модуле напряжения, значение которого превышает предельно допустимое.

ОПС 1

Каждый ОПС-1 имеет количество модулей от 1 до 4 штук в однофазной и трехфазной сети. Есть класс, номинальное напряжение, рабочее протекторное напряжение (500-1000 вольт), номинальное количество тока ограничителя (5-10 ампер), ток, который разрядник принимает при атмосферном разряде (40-65 килоампер) и напряжение, до которого уменьшается значение при разрыве (от 0,25 до 1,2 киловатт).

Обратите внимание! Бывает четыре класса защиты. Первый класс устройств не применяется в бытовых установках, а нужен только для того, чтобы защитить линию электрической передачи

Второй класс используется, чтобы защитить высоковольтные скачки напряжения, которые вызваны ударом молнии к линии электрической передачи.

Третий класс нужен, чтобы защищать от перенапряжений с низкими сетевыми значениями. Защитные устройства ставятся в бытовом распределительном устройстве. Четвертый класс используется, чтобы защищать электрические устройства, которые чувствительны к импульсным помехам и всплескам в однофазной сети. Они монтируются в распределительном типе щитка, за розеткой в электрокоробке или около защищаемого устройства.

Технические характеристики

Принцип работы

Топология типичной сети адресной ОПС

АСПС с удивительной точностью определяет

место происхождения пожара и отличается высокой надежностью и прочностью. Характерной отличительной чертой является присвоение уникального особого адреса каждому помещению. При срабатывании сигнализации на пульт сразу же выводится этот адрес извещателя, что дает возможность с особенной быстротой и точностью сказать, где появились неполадки. Также контролируется уровень чистоты и загрязнения датчика, отслеживаются электрические характеристики кабельной линии, что очень полезно и удобно.

Применение возможно на таких объектах, как: отели, заводы, крупные складские помещения, офисные здания, парковки, жилые дома и т.д.

Пониженные ставки

На основании Закона в 2018-2019 году для заявленной группы работодателей будут начислены отчисления на основе льготных тарифов.

Таблица 6. Пониженные ставки на 2021 год

| Работодатели | Ставки в % | ||

| ПФР | ФСС | ФФОМС | |

| Плательщики УСН. | 20 | ||

| Плательщики ЕНВД | |||

| ИП, перешедшие на ПСН | |||

| НКО – упрощенщики | |||

| Организации занимающиеся благотворительностью — упрощенцы | |||

| Предприятия — резиденты «Сколково» | 14 | ||

| Предприятия, работающие в области ИТ- технологий | 8 | 2 | 4 |

| Предприятия в Крыму, в районе порта Владивосток и в зонах прогрессивного хоз. развития | 6 | 1,5 | 0,1 |

| Работодатели осуществляющие деятельность на судах, внесенных в Российский международный реестр судов | 20 |

В законе прописаны льготы для ряда юридических лиц и коммерсантов в виде сниженных тарифов. Список тех, кто может претендовать на льготы, прописан в ст. 427 НК РФ. К такой категории относятся:

- Юридические лица и ИП, деятельность которых связана с внедрением результатов интеллектуальной сферы.

- Коммерсанты, работающие в области информационных технологий.

- Бизнесмены, использующие УСН для работы.

- Фармацевтический бизнес, применяющий ЕНВД.

- Некоммерческая деятельность предпринимателей с использованием УСН.

- ИП с использованием патента.

Снижение тарифа связано со специализацией предприятия или ИП. Льготные условия предусмотрены, только для тех работодателей, которые будут соблюдать все указанные условия, в противном случае предприниматель лишается прав на сниженные тарифные ставки. В основном льготы предоставляются организациям на УСН, а в случае перехода на ОСНО льготные условия прекращают действовать.

Если действие льготных условий может распространяться только на определенную часть производства, то сниженный тариф может быть применен только на доходы служащих, вид деятельности которых, подпадает под льготные условия. Поэтому наличие таких работников обязывает проводить учет в раздельной форме.

Платежи в пенсионный фонд составляет 1% от дохода более 300 тыс. руб. Платежи ОМС осуществляется при получении доходов более зафиксированного предела. Вместе с тем предельный размер отчислений в пенсионный фонд не должен быть больше, чем величина фиксированной ставки увеличенной в 8 раз.

К лицам освобожденным от страховых отчислений, относятся:

- призванные на воинскую службу;

- занимающиеся уходом за ребенком, не достигшим 1,5 лет либо престарелым родственником;

- покинувшие всей семьей страну с дипломатической миссией;

- члены семей военнослужащих находящихся в дальних регионах.

Пенсионерам пока еще приходится оплачивать страхование.

С этого года многие плательщики не будут оплачивать тариф на льготных условиях. К таким плательщикам относятся компании, на которые распространяется упрощенная система налогообложения, предприниматели оплачивающие налоги по патентной системе, а также аптеки, оплачивающие единый налог на вменённый доход.

Льготные тарифы распространяются на юридических лиц и ИП, на которых распространяется специальный режим налогообложения, среди них специалисты IT-технологий, резиденты особо значимых экономических зон, принимающие участие в программе “Сколково”.

А для основной массы организаций работающих по упрощенке используется общий 30%-ный тариф. Сниженные до 20 проценты по страховым взносам в 2021 году остались только у НКО и у организаций занимающихся благотворительностью на УСН. Данная льгота будет распространяться на них на протяжении шестилетнего срока. Любой другой упрощенец, кроме вышеперечисленных больше не сможет воспользоваться льготой.

Фиксированные взносы ИП в 2021 году

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2021 году составляют 32 448 руб. в год (8 112 руб. за квартал, 2 704 руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб., Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года. Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 — 300 000) х 1% = 1 500 руб. Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2021 год ограничена сверху суммой 234 832 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. — 300 000 руб) платить нужно только 234 832 руб. (ограничение за 2021 — 259 584 руб.)

Вы можете посмотреть пример заполнения квитанции на оплату пенсионного взноса по форме «ПД (налог)».

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2021 году составляет 8426 руб. в год (т.е. 2106,5 руб. за квартал, 702,16(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме «ПД (налог)».

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните. Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя) — отменена!. Чтобы узнать дошли ли Ваши платежи до места назначения — позвоните в свою налоговую инспекцию или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя».

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о персонифицированном учете.

Фиксированный взнос на обязательное пенсионное страхование ИП в 2021 году установлен в размере 32 448 рублей. А если доход предпринимателя за 2021 год будет более 300 тыс. руб., тогда страховой взнос на ОПС составит 32 448 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2021 год составил 400 тыс. руб. Соответственно, на пенсионное страхование нужно будет перечислить 32 448 + 1% × (400 000 — 300 000) = 33 448 руб.

Также нужно учитывать, что законом ограничена максимальная величина отчислений на ОПС — он должен быть не более 8-кратного размера фиксированного взноса. В связи с этим, максимальная сумма 2021 году составляет 259 584 руб.

ПримерДоход ИП за 2021 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса на ОПС составил бы 32 448 + 1% × (35 000 000 — 300 000) = 379 448 руб. Однако оплатить нужно будет только 259 584 руб. — максимально предусмотренную законом сумму.

Излишне уплаченные взносы на ОПС

Плательщики взносов могут произвести зачет или возврат излишне уплаченных сумм или взносов, пеней и штрафов.

Излишне уплаченная сумма может быть зачтена:

- в счет предстоящих платежей

- в счет погашения задолженности по пеням и штрафам

- возвращена плательщику

Зачет в счет предстоящих платежей или пеней и штрафов производится самостоятельно по решению ФНС, что не может быть препятствовать плательщику представить заявление в письменной или электронной форме, о зачете сумм.

Также переплату по взносам на ОМС можно зачесть в счет ОПС и наоборот (но не ОСС).

Для возврата взносов, излишне уплаченных, плательщик подает заявление (можно подать в течение 3 лет с даты выплаты) и сумма возвращается в течение 1 месяца после получения заявления. Но при наличии задолженности по пеням и штрафам, то возврат можно произвести только после их зачета в счет ее погашения.

Тарифы страховых взносов за работников в 2020 году

В 2020 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2020 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%>);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

О том, как применять предельную базу для начисления страховых взносов в 2020 году читайте в этой статье.

Обратите внимание, что в 2020 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018 года. В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Пониженные тарифы оставили лишь для НКО и благотворительных организаций. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2020 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2020 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2020 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп. взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Выбор страховщика – только за вами

В отличие от страховой, накопительная часть – это реальные деньги, которые до 2014 года начислялись на лицевой счет гражданина в ПФР или НПФ. Это еще один вид пенсии к основной страховой части. Накопительная пенсия не индексируется и растет за счет инвестиционного дохода (если страховщик и управляющий этот доход заработали).

Гражданин сам решает, кто будет управлять его накопительной пенсией. Управление можно передать в ПФР или один из негосударственных пенсионных фондов (НПФ). К выбору фонда и УК нужно подойти очень внимательно, ведь от результатов их работы зависит размер вашего дохода в будущем

Всегда важно помнить и о том, что досрочные переходы между страховщиками чреваты потерей инвестдохода. Как показывает практика, отыграть такую потерю в дальнейшем очень проблематично

По умолчанию накопительной пенсией распоряжается Пенсионный Фонд. ПФР передал средства так называемых «молчунов» (то есть тех, кто не переводил накопления в НПФ и не выбирал частного управляющего, работающего с ПФР) в управление Государственной управляющей компании (ГУК) ВЭБ.РФ. Это крупнейший участник рынка пенсионных накоплений, работающий со средствами 39 млн клиентов ПФР. По итогам 2019 года общая сумма накоплений, с которыми работает ВЭБ.РФ, превысила 1, 8 трлн руб. Хотя у ГУК ВЭБ.РФ нет задачи показать самые высокие результаты по доходности (что чревато повышенными рисками), ее портфели в течение последних нескольких лет стабильно в числе лидеров.

- http://www.pfrf.ru/grazdanam/pensions/pens_slov~663

- https://gidpostrahovke.ru/pensiya/ops/ops-rasshifrovka.html

- https://pfrp.ru/faq/obyazatelnoe-pensionnoe-strahovanie-eto.html

- https://pensiya.veb.ru/straxovaya-pensiya/ops/

Тарифы на ОПС пониженного размера

Страховые взносы на ОПС в фиксированном размере распространяются на всех налогоплательщиков, за исключением нескольких категорий.

Таблица 1. Пониженные тарифы применяются

| Размер взноса | Категория налогоплательщиков |

| 20,00% | Для ИП, работающих по патентной системе налогообложения.

Для компаний и индивидуальных предпринимателей, работающих по УСН. Организации, деятельность которых связана с фармакологической сферой. Организации, работающие в области науки, культуры и здравоохранения и использующие УСН. Компании, занимающиеся благотворительной деятельностью. |

| 14,00% | Участники проекта «Сколково». |

| 8,00% | Компании и ИП, осуществляющие свою деятельность в особых экономических зонах.

Компании, работающие в области информационных технологий. Организации, основанные научными учреждениями. |

| 6,00% | Страхователи, работающие в Крыму и Севастополе, а также в зонах с опережающей развитие экономикой.

Компании и ИП, зарегистрированные в свободном порту Владивостока. |

Страховые взносы на выплату ОПС могут быть отменены в случае достижения перечисленными в таблице категорий налогоплательщиками лимита взносооблагаемой базы.

Отделение почтовой связи

Данное словосочетание — это еще один вариант ответа на вопрос «ОПС — что это?».

На протяжении уже нескольких столетий именно почта специализируется на доставке писем, открыток и разногабаритных посылок, а также на пересылке денежных переводов.

Стоит отметить, что в современном мире большую конкуренцию ей составляют интернет и СМС-сообщения, онлайн-банкинг, а также частные курьерские службы. Несмотря на это, почтовые отделения по-прежнему не остаются без работы.

Количество ОПС в конкретном населенном пункте напрямую зависит от его размера и численности населения. Так, в деревнях и маленьких городах обычно существует по одному или два таких учреждения. Однако в больших городах их может быть более десятка, причем каждое из них будет иметь собственный индекс.

К примеру, отделения почтовой связи Москвы равномерно распределены по тринадцати почтовым районам города. При этом в общей массе в столице Российской Федерации свыше пятисот ОПС. И это уже после сокращения.

В столице Украины — городе Киеве — гораздо меньше таких учреждений. Их численность — чуть более 230.

Стоит отметить, что в большинстве стран мира сегодня идет активная модернизация ОПС. При этом почтовые отделения в маленьких городах и селах, как правило, находятся под угрозой закрытия из-за своей низкой рентабельности.

Как выбрать подходящий пенсионный план

В случае с государственной пенсией все просто: работодатель ежемесячно делает отчисления в ПФР в размере 22% от зарплаты сотрудника. С дополнительной пенсией все обстоит иначе: можно выбрать подходящий план отчислений и последующих выплат, который называется пенсионной схемой.

Негосударственные пенсионные фонды предлагают различные схемы.

Поэтому, прежде чем остановиться на определенном НПФ, необходимо изучить все

существующие варианты формирования НПО.

Пенсионные схемы предполагают выбор по следующим критериям:

1. Минимальный размер взноса.

Чаще всего НПФ просят отчислять не менее 12 тыс. рублей в год, то

есть не менее тысячи в месяц.

2. Периодичность отчислений.

Многие НПФ ставят ограничение: не реже одного раза в год.

3. Периодичность пенсионных выплат.

Будущий пенсионер может выбрать удобный график – получать деньги

раз в месяц, квартал, полугодие или год.

4. Продолжительность пенсионных выплат.

Этот критерий зависит от фонда. Чаще всего, стоит ограничение на минимальный срок выплат – не менее одного года.