Ип: страховые взносы в 2021 году

Содержание:

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Расчёт при закрытии

Если предприниматель всё же решил прекратить деятельность в 2020 году, он должен заплатить взносы за ту часть года, в течение которой был зарегистрирован. Для этого нужно:

- рассчитать отчисления за полные месяцы деятельности;

- рассчитать отчисления за дни неполного месяца;

- сложить эти показатели.

Если объединить эти действия в одно, получим такую формулу:

сумма взносов / 12 месяцев * число полных месяцев + сумма взносов / 12 месяцев / 30 или 31 * число дней регистрации в неполном месяце.

Давайте разберём это на примере предпринимателя, который снят с учёта 23.04.2020. Причём сделаем расчёт как для пострадавших сфер, так и для всех остальных. Данные для расчёта соберём в Таблице 1.

| Параметр | Значение |

|---|---|

| Дата снятия с учёта | 23 апреля 2020 года |

| Сумма дохода, руб. | Менее 300 000 |

| Полных месяцев деятельности | 3 (январь-март) |

| Отработанных дней в неполном месяце | 23 |

| Число дней в апреле | 30 |

| Базовые взносы ПФР, руб. | 32 448 |

| Пониженные взносы ПФР, руб. | 20 318 |

| Медицинские отчисления, руб. | 8 426 |

Посчитаем взносы в фонд медицины, они одинаковы и для пострадавших отраслей, и для всех прочих ИП:

8 426 / 12 * 3 + 8 426 / 12 / 30 * 23 = 2 644,83 рублей.

Фиксированный пенсионный платёж предпринимателя при условии, что его ОКВЭД входит в перечень из постановления № 434, считаем так:

20 318 / 12 * 3 + 20 318 / 12 / 30 * 23 = 6 377,59 рублей.

Взносы в ПФР для прочих отраслей будут равны:

32 448 / 12 * 3 + 32 448 / 12 / 30 * 23 = 10 185,07 рублей.

Итак, мы рассмотрели, как рассчитать страховые взносы ИП из пострадавших отраслей и всех прочих. Пока определено, что эта преференция будет действовать только в 2020 году. Кроме того, в 2021 размер страховых взносов для предпринимателей решено не поднимать, а оставить на прошлогоднем уровне.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Взносы на пенсионное и медицинское страхование в 2021 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году — 29 354 рублей, в 2020 году — 32 448 рублей, в 2021 году — 32 448 руб. На 2021 год правительство решило не увеличивать нагрузку на ИП в части фиксированных взносов и их размер остался на уровне прошлого 2020 года.

Помимо фиксированных взносов в строго определенном размере, до 1 июля 2020 года за 2019 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения. На 2021 год срок уплаты дополнительного взноса на пенсионное страхование за 2020 год остается прежним – до 1 июля 2021 года.

Срок уплаты 1 процента на пенсионное страхование за 2020 год – до 01.07.2021. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

Все актуальные КБК 2021 года опубликованы на этой странице.

На медицинское страхование в 2021 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году — 8 426 рублей, в 2021 году — 8426 руб. Повышение размера медицинских взносов, так же как и пенсионных взносов, в 2021 году по сравнению с 2020 годом не произойдет.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году — 12 130 рублей; в 2021 МРОТ вырастет на 5,5 % и составит 12 792 руб.

Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 и 2021 годов не влияет.

Фиксированные взносы за 2020 год

|

Получатель взносов |

КБК (2020 год) |

Сумма фиксированных платежей за 2019 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

32 448 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

8 426 рубля |

|

Итого: 40 874 рублей |

Фиксированные взносы за 2021 год

|

Получатель взносов |

КБК (2021 год) |

Сумма фиксированных платежей за 2021 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

32 448 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

8 426 рублей |

|

Итого: 40 874 рублей |

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2021 году вы найдете в этом материале.

КБК — фиксированный платеж в Пенсионный фонд за 2021 — 2021 годы для ИП за себя (новые реквизиты)

Фиксированные платежи в 2021 — 2021 годах ИП платят на следующие КБК (приказы Минфина России: в 2021 году — от 08.06.2020 № 99н, в 2020 году — от 29.11.2019 № 207н):

- 182 1 0210 160 — по взносам на пенсионное страхование (ОПС), он единый для взносов как в пределах годового дохода 300 000 рублей, так и с превышающей его суммы;

- 182 1 0213 160 — по взносам на медстрахование (ОМС).

Размер фиксированных взносов в 2021 и 2021 годах одинаков (п. 1 ст. 430 НК РФ):

- 32 448 руб. — на ОПС;

- 8 426 руб. — на ОМС.

Для ИП, осуществляющих деятельность в наиболее пострадавших из-за коронавируса отраслях экономики, взносы на ОПС в фиксированном размере за 2021 г. составляли 20 318 руб.

Срок уплаты фиксированных платежей за 2021 год — не позднее первого рабочего дня 2022 года (поскольку 31.12.2021 — выходной), за 2021 год срок был не позднее 31.12.2020. Платежи можно уплачивать частями в течение года или внести единовременно. На каждый взнос заполните отдельное платежное поручение. Наши эксперты подготовили образцы платежных поручений для уплаты фиксированных взносов ИП за 2021 год.

Обратите внимание на реквизиты, которые в образцах отмечены цветом. Они заполнены по новым правилам

Если будете перечислять взносы в мае и позднее, указывать их следует именно так. До 30.04.2021 включительно банк проведет платежку и со старыми реквизитами. Найти новые реквизиты вам поможет сравнительная таблица от ФНС. Где взять эту таблицу, мы рассказывали в этой публикации.

С доходов, превышающих 300 000 руб. в год, следует уплатить дополнительный взнос на ОПС в размере 1% от суммы превышения не позднее 01 июля года, следующего за отчетным, т.е. взносы за 2020 год нужно будет перечислить не позднее 01.07.2021, за 2021-й — не позднее 01.07.2022.

Важно! Разъяснения от КонсультантПлюс Платит ли ИП страховые взносы за себя при временном приостановлении деятельности В общем случае ИП, который временно не осуществляет деятельность, но при этом сохраняет свой статус (не исключен из ЕГРИП), должен продолжать платить за себя взносы на ОПС и ОМС. Это касается и периода административного приостановления деятельности (пп

2 п. 1 ст. 419, п. 1 ст. 430 НК РФ, Письмо Минфина России от 16.12.2020 N 03-15-03/110145, ст. 3.12 КоАП РФ). Исключением являются… Подробнее об этом читайте в К+. Пробный доступ к системе можно получить бесплатно.

Допвзнос за 2020-2021 гг. ограничен максимальной величиной в размере 259 584 руб. КБК для допвзноса такой же, как для фиксированного — 182 1 0210 160.

Примеры и сроки уплаты фиксированных взносов ИП см. в этой статье. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ответственность ИП за неуплату страховых взносов

В 2021 году за непредставление отчетности и несвоевременную уплату страховых взносов предусмотрены следующие санкции:

- Непредставление расчета в установленный срок — 5% от не уплаченной в срок суммы взносов, подлежащих уплате, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% суммы и не менее 1000 рублей (ст. 119(1) НК РФ).

- Грубое нарушение правил учета, повлекшее за собой занижение базы для начисления страховых взносов — 20% от суммы неуплаченных страховых взносов, но не менее 40 000 рублей (ст. 120(3) НК РФ).

- Неуплата или неполная уплата страховых взносов в результате занижения базы их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) — 20% от неуплаченной суммы страховых взносов (ст. 122(1) НК РФ).

- Умышленная неуплата или неполная уплата сумм взносов — 40% от неуплаченной суммы страховых взносов (ст. 122(3) НК РФ).

- Непредставление в установленный срок либо представление неполных или недостоверных сведений персонифицированной отчетности в ПФР — 500 рублей в отношении каждого застрахованного лица (ст. 17 № 27-ФЗ)

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 40 874 руб.) предприниматель должен заплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 40 874 рублей до 31 декабря текущего года любыми частями и в любое время

Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2022 года. Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов.

Как определяют базу для дополнительного взноса

Итак, фиксированные страховые взносы в 2021 году за себя платим, как и прежде, ничего нового здесь нет. Что касается расчёта дополнительного взноса, то здесь произошли изменения.

Начнем с ИП, работающих на УСН Доходы минус расходы. Многолетний спор с ФНС о возможности учитывать расходы при расчёте базы для взносов наконец-то закончен в пользу предпринимателей. Для этого пришлось привлечь даже Конституционный суд РФ.

Более того, на основании этого письма ИП на УСН Доходы минус расходы могут обратиться за возвратом переплаты предыдущих трёх лет (2017-2019 годы).

Теперь про ПСН. Здесь ситуация не такая радостная. Дело в том, что с 2021 года отменяется ограничение потенциально возможного годового дохода. Субъекты РФ смогут устанавливать его на своей территории практически в любом размере.

И есть большая вероятность, что стоимость патента в каких-то регионах существенно вырастет. Но при этом вырастет и база для расчёта дополнительного 1%-го взноса.

Мы уже писали о том, что закон Ставропольского края от 27.11.2020 № 126-кз в несколько раз повысил размер потенциально возможного дохода, в частности:

- для образовательных услуг – со 100 000 до 1 220 000 рублей;

- для ремонта обуви – со 100 000 до 1 100 000 рублей;

- для парикмахеров – с 300 000 рублей до 1 270 000 рублей.

А ведь дополнительный взнос для ПСН взимается именно с потенциально возможного, а не реально полученного дохода. Поэтому ИП, которые захотят получить патент в Ставрополе, будут обязаны перечислять 1% с суммы свыше 300 000 рублей.

Так, если предприниматель в этом регионе оформит патент на медицинскую или фармацевтическую деятельность, то дополнительный взнос составит: (3 230 000 – 300 000) * 1%) 29 300 рублей. Добавим сюда фиксированную сумму 40 874 рубля, получим размер страховых взносов равный 70 174 рублей.

Правда, с 2021 года на ПСН разрешили учитывать уплаченные взносы при оплате стоимости патента. Порядок уменьшения налога такой же, как на УСН Доходы:

- для ИП без работников учитывается вся сумма перечисленных взносов;

- для ИП-работодателей налог может быть уменьшен не более, чем на 50%.

Для остальных систем налогообложения (ОСНО, ЕСХН и УСН Доходы) изменений в расчёте базы для уплаты дополнительного взноса нет.

Если вдруг оплата не прошла – что делать

Если оплата не прошла, то это может быть связано с неверно указанными реквизитами или ошибками при заполнении формы. В этом случае необходимо тщательно их перепроверить и исправить ошибки.

Иногда это может быть связано с недостатком денежных средств на счете. В этом случае следует пополнить баланс. Кроме этого, нередко случается, что сервис работает некорректно из-за технических работ и ошибок. Если причина в этом, то следует повторить операцию через некоторое время.

В случае, когда операция была произведена, однако платеж не поступил на счет ФНС из-за ошибок технического характера, банк обязан вернуть средства. Если же пользователь ошибся в реквизитах, вследствие чего платеж поступил третьему лицу, то данную финансовую проблему пользователю придется решать самостоятельно.

Размер страховых взносов

Взносы ИП состоят из фиксированной части и дополнительного 1 %. Фиксированную часть платят все предприниматели, даже при отсутствии деятельности. Размер фиксированных страховых взносов в 2021 году составляет 40 874 руб. Из них:

- на обязательное пенсионное страхование (в ПФР) — 32 448 руб.,

- на обязательное медицинское страхование (в ФФОМС) — 8426 руб.

Если ваш доход за год превысит 300 тыс. руб., то вам нужно дополнительно заплатить 1 % от суммы превышения.

Пример. Если за 2021 год Иван заработал 1 млн. руб., то он должен заплатить фиксированные страховые взносы — 40 874 руб. и дополнительный 1 % — 7000 руб.: (1 000 000 − 300 000) × 1 %. Всего 47 874 руб.

Максимальная сумма взносов, включая фиксированную часть и дополнительный 1 %, составляет 268 010 руб.

Рассчитать: Калькулятор страховых взносов ИП

Что такое страховые взносы

Страховые взносы за себя – это обязательные платежи, которые индивидуальные предприниматели перечисляют для формирования будущей пенсии и на своё медицинское страхование.

Если говорить в общем, то в России страхование физических лиц возложено на их работодателей. Тарифы взносов за работников достаточно высоки. Если вид деятельности не относится к льготным, то взносы за наёмный персонал составляют не менее 30,2% от выплачиваемых им сумм.

Но у ИП нет работодателя, поэтому страховые взносы за себя он должен перечислять сам. Причём, тарифы взносов предпринимателя за себя намного ниже тех, которые платит работодатель за работников.

Кроме того, ИП обязан перечислять за себя только два вида платежей – на пенсионное и медицинское страхование. А вот работодатель оплачивает не только пенсионное, медицинское, но и социальное страхование работников, а также страхование от профзаболеваний и травматизма на производстве.

Но несмотря на это, многие предприниматели считают несправедливым обязательную уплату взносов, если бизнес не приносит дохода, или деятельность ими не ведётся. Закон действительно позволяет временно приостановить перечисление взносов, но только в строго определённых ситуациях.

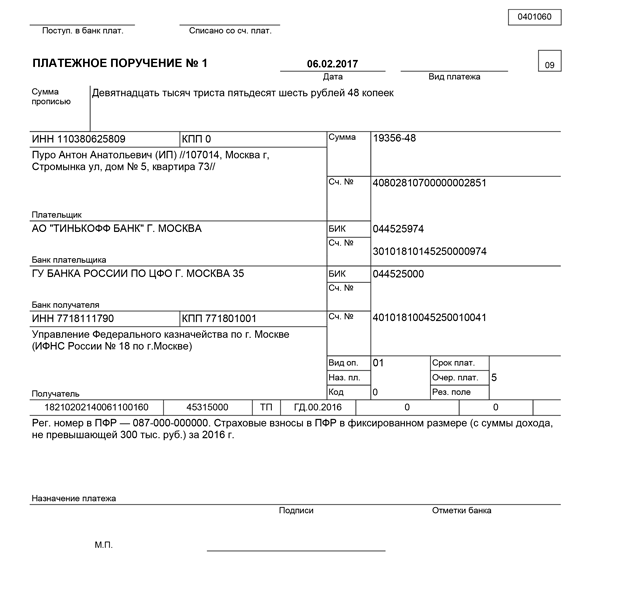

Как заполнить платёжное поручение на оплату взносов

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите .

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2021.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.