Уплата 1% при доходе выше 300000 для ип

Содержание:

- Когда надо платить?

- Уменьшение авансового платежа по УСН на 1%

- Что считают доходом

- Расчет взносов ИП при доходе более 300000 рублей за год

- Кто платит страховые взносы

- Сроки уплаты страховых взносов ИП

- Решение суда

- Отчетность ИП по страховым взносам

- Что с пересчётом в Эльбе

- Что считать доходом при расчете страховых взносов

- Ответственность ИП за неуплату страховых взносов

- Что такое страховые взносы

- Как не платить

- Кто может не платить ежегодные страховые взносы

- Что будет, если не заплачу

- Отчетность ИП по страховым взносам

- Как определяют базу для дополнительного взноса

- Расчет взносов, если отработан полный календарный год

- Как рассчитываются сумма платежа

- Что такое страховые взносы

- Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

- Уменьшение авансового платежа по ЕНВД и УСН на 1%

- Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

- Изменения в КБК в 2019 — 2020 годах

- Страховые взносы с ИП «за себя»: кто и сколько платит

- Пример 1. Калькуляция авансового платежа для ИП на УСН 6% с работниками за 1 кв. 2021 г. (уменьшение налога на общеобязательные взносы).

- Как рассчитать страховые взносы за ИП

Когда надо платить?

Предприниматели РФ платят в ПФР сборы в закреплённом размере до последнего дня текущего года. Если доход ИП превысил 300 000 р., ему придётся направить в фонд добавочные сборы по ставке 1% с заработанных денег свыше указанного порога.

Итоги прошедшего периода подводятся в декларации. По 2019 году при использовании упрощёнки, например, отчёт следует подать в ИФНС до конца апреля. В это же время станет известен уровень дохода, заработанного ИП, и, соответственно, база для определения объёма средств свыше порога в 300 000 р.

Ориентируясь на эти даты, предельный срок уплаты 1-процентного сбора с положительной разницы над 300 тысячами рублей назначен на 02.07.2018 года (в законе до конца июня, но последние дни этого месяца попадают на выходные, и поэтому переносятся на первый рабочий день).

Уменьшение авансового платежа по УСН на 1%

Авансовый платеж по УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2021 год был оплачен 30 марта 2021 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2021 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2021 год для УСН.

В 2021 году предприниматели, применяющие УСН и ПСН, не имеющие наемных работников, могут уменьшить налог по ПСН или УСН на всю сумму обязательных взносов. ИП на ПСН или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 17.01.2020

Что считают доходом

На упрощенке 6% доходом считается всё, что вы получаете наличкой или на расчетный счет. Деньги, которые пришли на счет — ваш доход, с него надо платить налог. Налог не платят:

- с пополнений личными деньгами,

- займов;

- залогов;

- безвозмездной денежной помощи от родственников;

- кредитов, займов, залогов или банковских гарантий;

- платежей за возврат от поставщиков;

- возвратов от поставщиков или налоговой, если заплатил слишком много;

- грантов или целевого финансирования.

Допустим, за год от клиентов пришло 600 000 рублей дохода, а еще 20 000 рублей предприниматель вносил на свой счет сам, когда не хватало на покупку материалов. Платить налог всё равно нужно с 600 000 рублей.

За 2016 год пришло 521 276,78 рублей — скриншот из личного кабинета клиента Модульбанка

Если вы принимаете наличные, вы должны пробить кассовый чек или выписать бланк строгой отчетности. Сумма в чеке или в бланке — ваш доход для налога.

Расчет взносов ИП при доходе более 300000 рублей за год

Итоговая сумма страховых взносов ИП в ПФР зависит как раз от его дохода за год. При этом сумма дохода предпринимателя определяется по правилам НК РФ в зависимости от применяемой им системы налогообложения (ч. 8 ст. 14 Закона от 24.07.2009 № 212-ФЗ).

| Система налогообложения, применяемая ИП | Сумма доходов за год |

|---|---|

| Уплата НДФЛ | Сумма «предпринимательских» доходов ИП, которая учитывается при исчислении НДФЛ (п. 1 ст. 227 НК РФ) |

| УСН | Доходы, учитываемые для целей УСН (ст. 346.15 НК РФ) |

| ЕНВД | Величина вмененного дохода (ст. 346.29 НК РФ) |

| ЕСХН | Доходы, учитываемые для целей ЕСХН (п. 1 ст. 346.5 НК РФ) |

| Патентная система налогообложения | Потенциально возможный к получению доход, определяемый региональными властями (ст. 346.47, 346.51 НК РФ) |

| Совмещение режимов | Сумма доходов по деятельности по всем применяемым режимам (п. 6 ч. 8 ст. 14 Закона от 24.07.2009 № 212-ФЗ) |

Если сумма дохода за год оказалась более 300 000 руб., то взнос в ПФР (1%) для ИП считается по формуле:

Вместе с тем Закон 212-ФЗ предусматривает максимальную сумму пенсионных взносов для ИП. В 2016 году она составляет 154851,84 руб. И если ваши 1%-ные взносы, рассчитанные по выше указанной формуле, превысят 135495,36 руб. (максимальный предел за минусом фиксированных взносов, рассчитанных исходя из МРОТ, которые платят все ИП независимо от размера полученного дохода), то 1% в Пенсионный фонд для ИП по окончании года составит 135495,36 руб. и именно столько надо будет уплатить в бюджет ПФР.

Кто платит страховые взносы

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования). Если ваш доход за год превысит 300 тыс. руб., то в ПФР дополнительно уплачивается 1 % от суммы превышения.

Страховые взносы в 2021-2023 годах

Федеральным законом № 322-ФЗ от 15.10.2020 установлены следующие размеры фиксированных взносов для индивидуальных предпринимателей на 2021 – 2023 года:

| 2021 год | 2022 год | 2023 год | |

|---|---|---|---|

| ПФР | 32 448 руб. | 34 445 руб. | 36 723 руб. |

| ФФОМС | 8 426 руб. | 8 766 руб. | 9 119 руб. |

| Всего | 40 874 руб. | 43 211 руб. | 45 842 руб. |

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 год | 2019 год | 2020 год | |

|---|---|---|---|

| ПФР | 26 545 руб. | 29 354 руб. | 32 448 руб. |

| ФФОМС | 5840 руб. | 6884 руб. | 8426 руб. |

| Всего | 32 385 руб. | 36 238 руб. | 40 874 руб. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2020 год она равна 259 584 рублей.

Срок уплаты фиксированных взносов не изменился – их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 40 874 руб.) предприниматель должен заплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 40 874 рублей до 31 декабря текущего года любыми частями и в любое время

Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2022 года. Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов.

Решение суда

В постановлении Суд указал, что ИП на УСН с объектом налогообложения «доходы минус расходы» может считать взносы на личное страхование по тарифу 1 процент с учетом расходов. Ранее предпринимателю, даже имеющие в текущем году убытки, приходилось выплачивать 1% с суммы, превышающей 300 тыс. руб.

Минфин настаивал, что упрощенцы уменьшать доходы на расходы не могут. Это подтверждается последними письмами Минфина N 03-15-07/8369 от 12.02.2018 и N 03-15-06/34428 от 21.05.2018. ФНС, основываясь на этих документах, в своем письме N ГД-4-11/3541@ от 21.02.2018 к региональным отделениям рекомендовало тоже считать взнос исходя из доходов. В том случае, если предприниматель уменьшал взнос на сумму расходов, ИФНС присылало требование о доплате.

Обновление информации

01.09.2020 года опубликовано письмо ФНС России № БС-4-11/14090, основная мысль которого: для расчёта 1% взносов ИП, применяющие УСН «Доходы минус расходы», можно вычитать расходы. Также можно вернуть излишне уплаченные взносы за 3(!) года. Подробнее — в статье на нашем сайте.

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2021 года ИП — работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме 4-ФСС — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме 6-НДФЛ — не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме единого расчета — не позднее 30 числа следующего месяца после окончания отчетного квартала.

Также по теме: Как рассчитывается пенсия индивидуального предпринимателя?

Что с пересчётом в Эльбе

Логика расчёта взносов в Эльбе изменится лишь для 2021 года. Объясню, почему мы не стали менять логику за прошлые годы. Хотя практика пересчёта и возвратов положительная, остаются налоговые, которые рассчитывают взносы по-старому и остаются предприниматели, которые не хотят с ними спорить. Изменив расчёт, мы рискуем подставить таких предпринимателей под пени и штрафы. Надеемся, что в 2021 году этот вопрос перестанет быть таким шатким и мы со спокойной душой изменим расчёт. А пока, будем рады, если поделитесь в комментариях, как обстоят дела с начислениями и возвратами этого несчастного 1% у вас.

Статья актуальна на 20.01.2021

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Ответственность ИП за неуплату страховых взносов

В 2021 году за непредставление отчетности и несвоевременную уплату страховых взносов предусмотрены следующие санкции:

- Непредставление расчета в установленный срок — 5% от не уплаченной в срок суммы взносов, подлежащих уплате, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% суммы и не менее 1000 рублей (ст. 119(1) НК РФ).

- Грубое нарушение правил учета, повлекшее за собой занижение базы для начисления страховых взносов — 20% от суммы неуплаченных страховых взносов, но не менее 40 000 рублей (ст. 120(3) НК РФ).

- Неуплата или неполная уплата страховых взносов в результате занижения базы их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) — 20% от неуплаченной суммы страховых взносов (ст. 122(1) НК РФ).

- Умышленная неуплата или неполная уплата сумм взносов — 40% от неуплаченной суммы страховых взносов (ст. 122(3) НК РФ).

- Непредставление в установленный срок либо представление неполных или недостоверных сведений персонифицированной отчетности в ПФР — 500 рублей в отношении каждого застрахованного лица (ст. 17 № 27-ФЗ)

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Что такое страховые взносы

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2021 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус — как физическое лицо и как субъект предпринимательской деятельности. ИП – сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Как не платить

Если вы платили налог и взносы каждый квартал, вы можете сэкономить.

Кроме страховых взносов предприниматели платят налог. В нашем случае на УСН — 6% с доходов ИП. Хорошая новость, что этот налог можно погасить за счет взносов. Если предприниматель работает без сотрудников в штате, он уменьшает налог на всю сумму страховых взносов. ИП с работниками, может понизить налог до 50%, не больше.

Вот, как это работает:

Весь доход ИП за год — 600 000 рублей. Сотрудников нет.

Налог с дохода за год 36 000 рублей: 600 000*6%

Фиксированные взносы за 2018 год: 32 385 рублей;

Дополнительные страховые взносы — 3000 рублей: (600 000 − 300 000)*1%.

ИП уменьшает налог на страховые взносы: 36 000 − 32 385 − 3 000.

Выходит, что оплатить нужно не 36 000 рублей, а 615 рублей.

ИП платят налог каждый квартал. Они уменьшают налог на взносы, которые оплатили в квартале: из суммы налога за первый квартал вычитают взносы, которые оплатили в первом квартале, с 1 января по 31 марта.

За первый квартал 2018 налог предпринимателя 5000 рублей.

В этом же квартале он заплатил часть страховых взносов 3000 рублей.

Налог к оплате — 2000 рублей: 5000 − 3000.

В конце года может оказаться, что налог и вовсе не надо платить. Страховые взносы уменьшили его и в итоге получился ноль. Но до этого вы уже весь год платили налог каждый квартал, поэтому в налоговой получилась переплата.

За 2018 год предприниматель заработал 370 000 рублей. Его налог — 22 200 рублей.

Налог он платит поквартально: 3400, 7500, 8900, 2400 рублей.

Фиксированные взносы ИП за год — 32 385 рублей.

Они уменьшили налог полностью: 22 200 − 32 385 = −10 185 рублей.

Предприниматель мог бы не платить налог за этот год, если бы перечислял взносы, но оплатил 22 200 рублей, потому что не знал, что взносы в конце года уменьшат налог. Чтобы вернуть переплату, он может подать заявление, и налоговая вернет деньги в течение месяца со дня получения заявления. Налоговая возвращает переплаты только за последние три года.

Дополнительные взносы он оплатил в следующем году: (370 000 − 300 000)*1%=700 рублей. Они уменьшат налог 2019 года.

В 2019 году нужно заработать 603 967 рублей, чтобы фиксированные взносы полностью погасили налог. Лучше всего оплатить взносы целиком в первом же квартале. Тогда не придется каждый квартал платить налог, его будут погашать оплаченные взносы. А если заработаете больше 603 967 рублей, доплатите оставшийся налог до 30 апреля 2020 года.

Фиксированные взносы в 2019 году — 36 238 рублей. Их предприниматель платит целиком в первом квартале, а потом в каждом месяце вычитает из налога.

В первом квартале 2019 года ИП получил доход 100 000 рублей, налог — 6000 рублей. Это укладывается в сумму взносов, налог пока не платим.

Во втором квартале доход — 200 000 рублей, налог — 12 000 рублей, а вместе с первым кварталом 18 000 рублей. Опять укладываемся и не платим.

В третьем квартале доход — 100 000 рублей, налог — 6000 рублей, а вместе с первым и вторым кварталом 24 000 рублей. Снова уложились в сумму взносов, платить налог в третьем квартале не нужно.

В четвертом квартале ИП заработал 250 000 рублей, налог — 15 000 рублей, весь налог за год — 39 000 рублей. Это больше взносов, считаем, сколько должны в налоговую: 39 000 − 36 238 = 2762 рубля.

Всего за год предприниматель заработал 650 000 рублей, значит его дополнительный взнос: (650 000 — 300 000)*1% = 3500 рублей. Это за 2019 год, но заплатит эти деньги до июля 2020. На эту сумму можно уменьшить налог в 2020 году.

В целом правило такое: платите взносы в том периоде, за который хотите уменьшить налог. Если вы весь прошлый год не платили взносы, а планировали заплатить один раз в апреле, уменьшить налог не получится.

Кто может не платить ежегодные страховые взносы

Известно, из всех правил бывают исключения. В вопросах обязательных страховых взносов ИП таким исключением можно считать, законодательно установленное разрешение для приостановления их уплаты.

Ст. 430 НК РФ представляет право временно не платить эти взносы ИП, которые:

- призваны в ряды вооружённых сил РФ;

- ухаживают за престарелыми людьми, инвалидами 1 группы и детьми-инвалидами;

- находятся в отпуске по уходу за детьми до трёх лет.

Разумеется, все эти случаи должны быть подтверждены предусмотренными законом документами.

Оплату страховых взносов некоторым категориям предпринимателей можно временнно отложить

Что будет, если не заплачу

Оплатить дополнительную часть взносов нужно до 1 июля. За неуплату налоговая начисляет пени — 1/300 ставки рефинансирования Центробанка за каждый день просрочки. Сейчас ставка рефинансирования — 7,75%, значит пени — 0,0258%. Пени начисляются с задолженности. Ставка рефинансирования часто меняется, уточняйте на сайте Центробанка.

За 3000 рублей долга по дополнительным взносам, каждый день будет начисляться пени в 77,4 копеек. За месяц накапает 23,22 рублей долга. Это налоговая задолженность.

Налоговая списывает задолженность с расчетного счета ИП. Если денег на счете не окажется, передает дело судебным приставам, и задолженность из налоговой превращается в судебную. Индивидуальные предприниматели отвечают за долги личным имуществом, поэтому приставы могут списать деньги с личных счетов.

Кроме задолженности приставы могут потребовать штраф. Он придет, если ошибиться в расчетах и занизить сумму:

- 20% от неуплаченной суммы взносов за неумышленное нарушение, если обсчитаться;

- 40% от неуплаченной суммы — за умышленное, например, если специально занизить доход.

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2021 года ИП — работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме 4-ФСС — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме 6-НДФЛ — не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме единого расчета — не позднее 30 числа следующего месяца после окончания отчетного квартала.

Также по теме: Как рассчитывается пенсия индивидуального предпринимателя?

Как определяют базу для дополнительного взноса

Итак, фиксированные страховые взносы в 2021 году за себя платим, как и прежде, ничего нового здесь нет. Что касается расчёта дополнительного взноса, то здесь произошли изменения.

Начнем с ИП, работающих на УСН Доходы минус расходы. Многолетний спор с ФНС о возможности учитывать расходы при расчёте базы для взносов наконец-то закончен в пользу предпринимателей. Для этого пришлось привлечь даже Конституционный суд РФ.

Более того, на основании этого письма ИП на УСН Доходы минус расходы могут обратиться за возвратом переплаты предыдущих трёх лет (2017-2019 годы).

Теперь про ПСН. Здесь ситуация не такая радостная. Дело в том, что с 2021 года отменяется ограничение потенциально возможного годового дохода. Субъекты РФ смогут устанавливать его на своей территории практически в любом размере.

И есть большая вероятность, что стоимость патента в каких-то регионах существенно вырастет. Но при этом вырастет и база для расчёта дополнительного 1%-го взноса.

Мы уже писали о том, что закон Ставропольского края от 27.11.2020 № 126-кз в несколько раз повысил размер потенциально возможного дохода, в частности:

- для образовательных услуг – со 100 000 до 1 220 000 рублей;

- для ремонта обуви – со 100 000 до 1 100 000 рублей;

- для парикмахеров – с 300 000 рублей до 1 270 000 рублей.

А ведь дополнительный взнос для ПСН взимается именно с потенциально возможного, а не реально полученного дохода. Поэтому ИП, которые захотят получить патент в Ставрополе, будут обязаны перечислять 1% с суммы свыше 300 000 рублей.

Так, если предприниматель в этом регионе оформит патент на медицинскую или фармацевтическую деятельность, то дополнительный взнос составит: (3 230 000 – 300 000) * 1%) 29 300 рублей. Добавим сюда фиксированную сумму 40 874 рубля, получим размер страховых взносов равный 70 174 рублей.

Правда, с 2021 года на ПСН разрешили учитывать уплаченные взносы при оплате стоимости патента. Порядок уменьшения налога такой же, как на УСН Доходы:

- для ИП без работников учитывается вся сумма перечисленных взносов;

- для ИП-работодателей налог может быть уменьшен не более, чем на 50%.

Для остальных систем налогообложения (ОСНО, ЕСХН и УСН Доходы) изменений в расчёте базы для уплаты дополнительного взноса нет.

Расчет взносов, если отработан полный календарный год

При закрытии ИП основным моментом является то, сколько времени за год предприниматель отработал. Если отработан полный календарный год, то сложностей никаких не возникает.

В настоящее время величина отчислений в бюджет регламентируется законодательно и определяется статьей 430 НК РФ.

Кодексом установлено, что на 2021 год размер взносов составит:

- На пенсионное страхование 29354 рубля

- На медицинское страхование 6884 рубля

Если предприниматель отработал год полностью и закрылся последним днем года, то именно эти суммы нужно перечислить в бюджет.

Но это в идеале, обычно так не получается и закрытие происходит в течение года.

Как рассчитываются сумма платежа

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2018 год – 26545 рублей, 2019 год – 29354 рубля, 2020 год – 32448 рубля. Для ФФОМС: 2018 год – 5840 рублей, 2019 год – 6884 рубля, 2020 год – 8426 рубля.

До 2018 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

Что такое страховые взносы

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2017 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус — как физическое лицо и как субъект предпринимательской деятельности. ИП – сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

Для проверки расчетов с бюджетом по страховым взносам на ОПСс доходов свыше 300 тыс. руб. можно создать отчет Анализ счета 69.06.5 «Обязательное пенсионное страхование предпринимателя» по субконто Виды платежей в бюджет — Взносы с доходов свыше предела, раздел Отчеты — Стандартные отчеты — Анализ счета.

Мы видим, что задолженность по страховым взносам с доходов ИП свыше 300 тыс. руб. погашена.

Похожие публикации

- Перенос сроков уплаты взносов в ПФР с доходов свыше 300 тыс. руб. у ИП Здравствуйте! не могу найти срок переноса УПЛАТА ВЗНОСОВ В ПФР…

- Уплата фиксированных взносов в ПФР индивидуальным предпринимателем Все индивидуальные предприниматели, независимо от сферы деятельности и применяемой системы…

- ИП УСН 6%, страховые взносы 1% с доходов свыше 300 тыс. руб. за прошлый год не уменьшают налог в 1С ИП на УСН6% без наемных работников. При заполнении декларации за…

- ИП УСН + патент, страховые взносы 1% с доходов свыше 300 тыс. Здравствуйте ! Вопрос : ИП на УСН и патенте. С…

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Допускается возможность снижения авансового платежа, если используется ЕНВД и УСН на один процент свыше указанного выше порогового значения. Это разрешается, если отчисление дополнительного страхового взноса производится за календарный отрезок, по итогам которого исчисляется налог.

К примеру, если за предыдущий 2019 год перечисление дополнительного страхового взноса состоялось в конце марта следующего года, ИП может на соответствующую величину снизить авансовый платеж по первому кварталу текущего, а не четвертому предшествующего года, либо не по полному 2019 году.

Если ИП, работающие на указанных системах налогообложения, не используют наемный труд, налог может быть уменьшен на все дополнительные страховые взносы. При наличии в штате компании наемных работников, уменьшенные взносы могут выплачиваться с учетом удержанных за персонал, в пределах половины общей суммы страховых отчислений.

Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

Основные данные перенесутся из документа Платежное поручение.

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета.

- Вид обязательства — Взносы с доходов свыше предела, влияет на заполнение поля Виды платежей в бюджет.

- Отражение в бухгалтерском учете: Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя «.

- Виды платежей в бюджет — Взносы с доходов свыше предела.

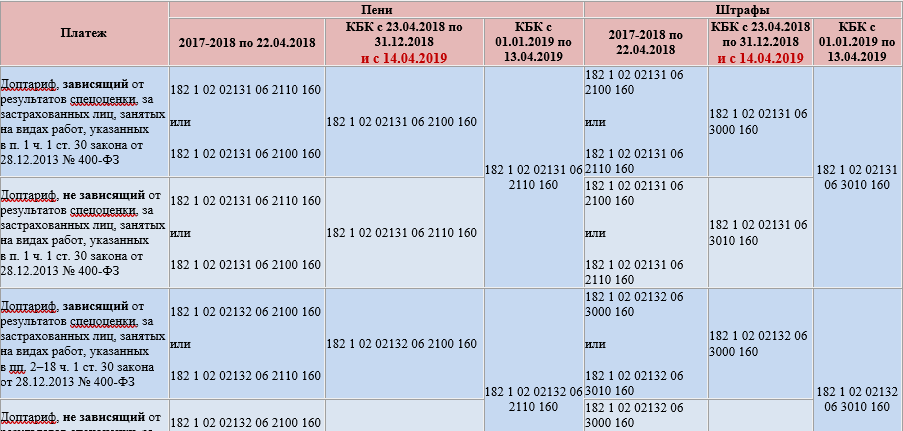

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

Страховые взносы с ИП «за себя»: кто и сколько платит

Открытие любого бизнеса сопровождается не только получением прибыли, но и перечислением обязательных платежей в бюджет. Страховые взносы ИП во внебюджетные фонды, или как их ещё называют взносы ИП «за себя», должны платить все предприниматели, состоящие на налоговом учёте.

И абсолютно не важно, является ли предпринимательство вашим единственным видом деятельности либо вы ещё работаете где-то по найму — платить во внебюджетные фонды всё равно придётся. В зависимости от применяемой ИП системы налогообложения определяется база для расчёта суммы взносов

В зависимости от применяемой ИП системы налогообложения определяется база для расчёта суммы взносов.

Таблица: как посчитать базу для взносов при разных системах налогообложения

| Система налогообложения | База для расчёта взносов | Статья НК РФ |

| ОСНО | Доходы минус вычеты | 210 |

| УСН Доходы | Все полученные доходы | 346.15 |

| УСН Доходы минус расходы | Доходы без учёта расходов | 346.15 |

| ЕСХН | Доходы без учёта расходов | 346.5 |

| ЕНВД | Вменённый доход | 346.29 |

| ПСН | Потенциальный доход за год | 346.47 и 346.51 |

Порядок расчёта взносов

Обязательный платёж перечисляется на два вида обязательного страхования:

- пенсионное;

- медицинское.

Размеры страховых взносов в 2018 году фиксированные и составляют:

- на обязательное пенсионное страхование — 26 545 рублей,

- на обязательное медицинское страхование — 5 840 рублей.

Указанные суммы можно оплачивать по частям, например, перечислять 1/4 суммы каждый квартал, или сделать единовременный платёж. Главное, успеть рассчитаться по этим обязательствам не позднее 31 декабря текущего года. Если ИП ведёт деятельность по нескольким системам налогообложения, то для расчёта платежа доход суммируется.

Прежде чем оплачивать пенсионные страховые взносы, предприниматель должен правильно определить базу для их исчисления

Пример 1. Калькуляция авансового платежа для ИП на УСН 6% с работниками за 1 кв. 2021 г. (уменьшение налога на общеобязательные взносы).

Для калькуляции берутся следующие условные данные. Суммарный доход ИП за 1 кв. 2021 г. составляет 2 млн. 100 тыс. руб. Сумма «квартальных» уплаченных общеобязательных взносов за работников: 70 тыс. руб. Необходимо рассчитать величину авансового платежа, которую надлежит заплатить за 1 кв., уменьшив ее на взносы. Калькуляция производится в следующей последовательности:

- Размер авансового платежа за 1 кв.: 2 млн. 100 тыс. руб. * 6% = 126 тыс. руб.

- Лимит, больше которого нельзя снижать рассчитанную сумму авансового платежа: 126 тыс. руб. * 50% = 63 000 руб.

Отсюда следует, что сумму 126 тыс. руб. (аванс. платеж) можно уменьшить не на 70 тыс. руб. (все уплаченные за сотрудников взносы), а на лимит, т. е. не более, чем на 63 тыс. руб.

Аналогичным порядком ИП на УСН 6% (с работниками) калькулирует все суммы авансовых платежей и собственно налога.

Как рассчитать страховые взносы за ИП

Размер страховых взносов за ИП зависит от доходов. Если годовой доход превышает 300 000 рублей, нужно доплатить взносы — 1% от суммы превышения. При совмещении нескольких систем налогообложения сложите доходы по каждой из них.

- На УСН «Доходы» для расчёта взносов берётся весь доход. На УСН «Доходы минус расходы» — доходы за вычетом расходов. Казалось бы, это очевидно, но права учитывать расходы при расчёте предприниматели добились только в 2020 году.

- На патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер дохода считается так: на обратной стороне патента найдите строку 010 скорректируйте эту сумму на количество месяцев из строки 020.

Чтобы Эльба учла ваш доход по патенту, в годовой задаче по взносам укажите размер потенциального дохода и период, на который вы купили патент.

У Андрея годовой доход по УСН 2 миллиона рублей. Потенциальный доход по патенту 320 000 рублей в год. Посчитаем 1% от доходов свыше 300 000 рублей:

(2 миллиона + 320 тысяч — 300 тысяч) х 1% = 20 200 рублей.