Кнд 1150058 образец заполнения для юридических лиц

Содержание:

Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

Документ содержит 3 страницы, содержащие информацию о гражданине и обстоятельствах назначения льготы:

- личные данные (паспортные, ИНН, ФИО и так далее);

- основание назначения возврата;

- реквизиты банка;

- сведения об ИФНС, куда направляется документация.

Перед заполнением формы рекомендуется подготовить декларацию, справку о доходах, паспорт. Возможны внесение данных и отправка документов на вычет, в том числе заявления, через интернет посредством личного кабинета налогоплательщика. Алгоритм заполнения и требуемые сведения те же. Многие из них не требуют введения, поскольку вставляются автоматически, что значительно упрощает процесс. Однако заверить онлайн-форму необходимо электронной подписью.

Если в 3-НДФЛ вносилось более одного источника дохода, и льгота учитывает поступления со всех мест работы, то составляется столько заявлений, сколько указано работодателей. То есть количество документов равняется числу разделов 1 декларации.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2019 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

-

После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

- КБК в 2019 году на возмещение НДФЛ указывается, как 18210102010011000110 (также присутствует в 3-НДФЛ).

- В завершение обозначают число страниц (3) и прилагаемых листов иных документов. При личном предоставлении сведений в левом столбце выбрать единицу, через представителя — двойку. Далее оставляют контактный телефон, проставляют дату и роспись.

Страница 2

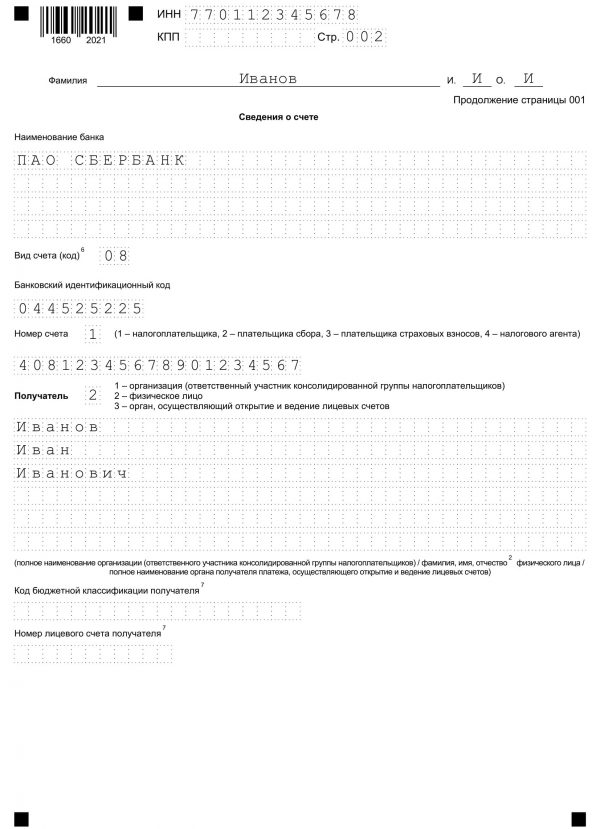

Второй лист содержит банковские реквизиты. Вверху страницы дублируют ее номер, ИНН, ФИО плательщика. Далее вносят сведения финансового учреждения, куда будут переведены средства к возврату при согласии с заявлением

Поэтому важно правильно заполнить реквизиты банка и самого получателя. Вид счета отмечают, например, «08» — так обозначается лицевой, согласно примечанию на третьей странице. Там же указаны иные варианты

Номер счета — «1», получатель — «2».

Бланк заявления на возврат НДФЛ, стр. 2

Страница 3

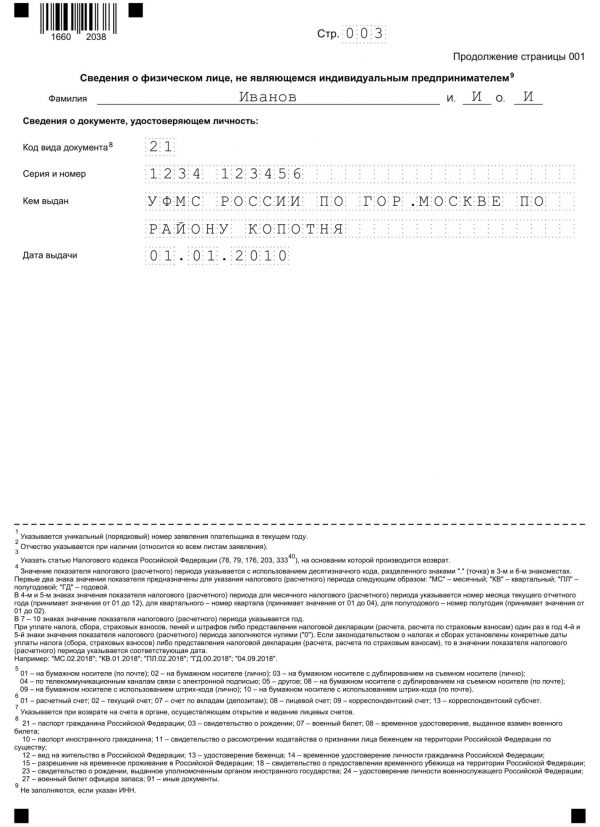

Последний лист содержит информацию о гражданине. Нужно указать фамилию и код документа, согласно которому вносятся сведения. Варианты можно посмотреть в примечании внизу страницы. Обычно используется код «21» , который означает, что данные введены, в соответствии с паспортом РФ.

Бланк заявления на возврат НДФЛ, стр. 3

Вносятся номер и серия документа, кем выдан и дата. Далее подготовленное заявление с перечнем необходимых документов (при одновременной подаче) или после проверки декларации направляют в ИФНС любым удобным способом

Перед отправкой заявления через интернет важно проверить все данные, поскольку после завершения действия отредактировать бумагу уже невозможно

Как написать заявление о предоставлении налогового вычета по НДФЛ

В шапке заявления необходимо указать следующие сведения:

- паспортные данные;

- контактный телефон.

- ФИО заявителя;

- адрес проживания;

- наименование инспекции ФНС России;

- номер ИНН;

Далее по центру страницы пишем слово «Заявление».

Ниже следует текст: «На основании пункта 6 статьи 78 Налогового кодекса РФ прошу вернуть мне сумму излишне уплаченного в ___ году налога на доходы физ.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата.

Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую.

Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Перечень документов

Для назначения льготы, помимо заявления, требуется предоставление другой документации, исходя из вида возмещения.

- паспорт (копия);

- декларация (при оформлении через работодателя не требуется);

- сведения о доходах.

В список дополнительной документации входят:

- подтверждение родственных уз — при возмещении на детей, братьев, сестер и так далее;

- договор с медучреждением, копия лицензии, платежки, рецепт по спецформе (107/у) с пометкой для ФНС — при вычете на лечение;

- договор на образование, лицензия учреждения, подтверждения оплаты — при возмещении за обучение;

- бумаги на собственность, расписки, платежные квитанции, кредитный договор, справка из банка об уплате процентов — при имущественной льготе.

Каждый налогоплательщик при определенных условиях вправе воспользоваться компенсацией собственных затрат в виде возвращения части НДФЛ. Однако для назначения льготы требуется пройти процедуру оформления, занимающую около 4 месяцев.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют такие правила:

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс внесли соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Но только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

С аутсорсингом «Моё дело Бухобслуживание» все ваши расчёты с бюджетом будут в порядке — вы не потратите ни копейки лишнего. А ещё вы в несколько раз снизите расходы на содержание штатных бухгалтеров.

Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в ФНС отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо провести проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство точно устанавливает строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о осуществлении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки.. Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков

В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении

Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

Читайте далее:

Заявление о переходе на УСН – как правильно заполнить в 2021 году для ИП и ООО, нужно ли решение ФНС

Заявление на закрытие ИП по форме р26001: как оформить в 2021 году и куда подавать, скачать актуальный бланк

Налоговые льготы для военных пенсионеров: что положено в 2021 году, порядок их получения

Заявление на увольнение по собственному желанию: как написать в 2021 году, как подать, можно ли не отрабатывать

Декларация по УСН в 2021 году – образец заполнения, скачать бланк

Основные пункты

Изменения, которые коснулись подобной квитанции рассчитаны на то, чтобы провести реформацию в области обеспечения страхования, то есть передачи прав по указанным взносам в ФНС. Новая форма КНД была принята Письмом ФНС, датированным 14.02.2017 года. И полностью отменил все пункты и параметры ранее действующего бланка и его заполнение.

Есть несколько основных способов, которые представляют ряд возможностей, чтобы распорядиться возникшей переплатой:

- использовать в качестве аванса для грядущих взносов;

- применяется как оплата задолженности по другим обязательствам. Сюда можно отнести оплату штрафов;

- также, данные средства возвращаются на счет налогоплательщика.

Данные пункты прописаны в Налоговом Кодексе, статье 78. Таким образом, они действуют на территории всей России.

Ответы на часто задаваемые вопросы

Вопрос №1: Как плательщик может узнать, что ИФНС РФ взыскала с него лишнюю сумма налога?

По п. 4 ст. 79 НК РФ налоговая, обнаружив факт взыскания лишней суммы, обязана самостоятельно известить об этом физлицо на протяжении 10 раб. после установления данного факта. Специально для этой цели (ред. от 30.11.2018) утверждена типовая форма сообщения (по КНД 1165069). Она представлена Приложением № 2 к данному Приказу и выглядит следующим образом.

Вопрос №2: Где и как можно уточнить код своей ИФНС?

Сделать это можно через сервис «Определение реквизитов ИФНС» (см. ссылку на форму запроса https://service.nalog.ru/addrno.do).

Для этого достаточно заполнить и отправить электронную форму запроса, предложенную на сайте ФНС РФ. Так, к примеру, можно указать адрес и по нему выяснить код ИФНС и муниципального образования. Информация предоставляется по запросу автоматически.

Способы подачи заявления

Для назначения льготы действуют 2 путями: напрямую через инспекцию или работодателя. Во втором случае, как описано выше, требуется оформление 2 заявлений: сначала в ИФНС для получения подтверждения льготы, затем в бухгалтерию лично совместно с положительным вердиктом инспекции. При обращении в ИФНС лично напрямую заявление заполняется однократно, по Интернету – сначала заполняется декларация и заявлении о подтверждении права на льготу, а после положительного ответа налоговой заявление на получение вычета через банк или работодателя. Направление документации непосредственно в налоговый орган (для получения единовременной выплаты или подтверждения для работодателя) возможно посредством почты, интернета или личного посещения.

Таблица 2. Варианты подачи заявления в налоговый орган

| Способ | Описание |

|---|---|

| Через Интернет | Действие совершается через личный кабинет налогоплательщика или сервис «Госуслуги». Необходимо иметь электронную подпись для заверения документации |

| Почтой | Бумаги отправляются заказным письмом с описью |

| Личное посещение | Декларацию (при оформлении напрямую через ИФНС) рекомендуется заполнить предварительно, перед посещением ИФНС, поскольку процедура затрачивает значительный объем времени. Заявление возможно оформить на месте, воспользовавшись помощью инспектора |

После проведения проверки документов и положительного решения о назначении льготы сумма к возврату поступит на счет, указанный получателем в заявлении. Обычно процедура оформления занимает 3-4 месяца.

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Основные пункты

Изменения, которые коснулись подобной квитанции рассчитаны на то, чтобы провести реформацию в области обеспечения страхования, то есть передачи прав по указанным взносам в ФНС. Новая форма КНД была принята Письмом ФНС, датированным 14.02.2017 года. И полностью отменил все пункты и параметры ранее действующего бланка и его заполнение.

Есть несколько основных способов, которые представляют ряд возможностей, чтобы распорядиться возникшей переплатой:

- использовать в качестве аванса для грядущих взносов;

- применяется как оплата задолженности по другим обязательствам. Сюда можно отнести оплату штрафов;

- также, данные средства возвращаются на счет налогоплательщика.

Данные пункты прописаны в Налоговом Кодексе, статье 78. Таким образом, они действуют на территории всей России.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

- о возврате — приложение № 8 (КНД 1150058)

- о зачёте — приложение № 9 (КНД 1150057).

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

Заявление можно подать:

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Во-вторых, требуя возвратить деньги, нужно обязательно указывать их предназначение (т.е. ставить сумму именно в ту ячейку, к которой она относится).

И третий важный момент: если заявление в фонд предоставляет не лично заявитель, а его представитель, в специальный раздел заявления нужно внести о нем подробные сведения.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО.

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Налоговое законодательство о возврате излишне уплаченных взносов

Сумма излишне уплаченных страховых взносов подлежит зачету либо возврату плательщику взносов ( НК РФ).

Если переплата по страховым взносам возникла за периоды до 2017 года, решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов принимается соответствующими органами ПФР, ФСС в течение 10 рабочих дней со дня получения заявления страхователя о возврате этих сумм. В случае если сумма излишне уплаченных взносов возникает вследствие представления плательщиком уточненного расчета, срок исчисляется со дня завершения органом ПФР, ФСС камеральной проверки указанного расчета. На следующий день после принятия решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов орган ПФР или ФСС направляет его в соответствующий налоговый орган (ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ).

Если переплата по страховым взносам возникла за периоды с 2017 года, обращаться надо в ИФНС. При этом действуют следующие правила:

сумма излишне уплаченных страховых взносов подлежит возврату по письменному заявлению налогоплательщика (форма приведена в приложении 8 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@);

-

заявление необходимо представить в налоговый орган по месту учета ( НК РФ);

-

подать заявление можно на бумажном носителе либо в электронной форме (по телекоммуникационным каналам связи или через электронные сервисы «Личный кабинет юридического лица» и «Личный кабинет индивидуального предпринимателя» с усиленной квалифицированной электронной подписью);

-

заявление о возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты такой суммы ( НК РФ);

-

налоговый орган должен принять решение о возврате (либо об отказе в возврате) суммы взносов в течение 10 рабочих дней со дня получения от налогоплательщика заявления о возврате или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки, если таковая проводилась после подачи заявления о возврате в связи с необходимостью подтверждения факта наличия переплаты. На основании решения налоговый орган направляет в территориальный орган Федерального казначейства поручение для возврата налогоплательщику суммы страховых взносов ( НК РФ);

-

общий срок возврата не должен превышать одного месяца со дня получения налоговым органом заявления налогоплательщика;

-

возврат налогоплательщику суммы излишне уплаченных взносов при наличии у него недоимки производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

При этом в НК РФ содержится следующее условие: возврат суммы излишне уплаченных страховых взносов на ОПС не производится, если по сообщению территориального органа управления ПФР сведения о сумме излишне уплаченных взносов на ОПС представлены плательщиком в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством об индивидуальном (персонифицированном) учете. Иными словами, не подлежат возврату излишне уплаченные взносы на ОПС, уже отраженные в персонифицированной отчетности. Именно такого мнения придерживались контролирующие органы.

Однако КС РФ посчитал, что данный запрет приводит к нарушению конституционных прав на частную собственность.

Зачет излишне уплаченных сумм налога

Зачет суммы излишне уплаченного налога осуществляется:

-

в счет предстоящих платежей налогоплательщика по этому или иным налогам ( НК РФ);

- в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, в случаях, предусмотренных НК РФ ( НК РФ).

Что здесь имеется в виду? Формулировка «по соответствующим видам» означала, что зачет федеральных налогов мог осуществляться только в отношении федеральных налогов, региональных – в отношении других региональных налогов, соответственно, местные налоги шли в зачет исключительно местных налогов.

Например, к федеральным налогам относятся НДС, НДФЛ, налог на прибыль организаций, водный налог (ст. 13 НК РФ), к региональным – налог на имущество организаций, транспортный налог (ст. 14 НК РФ), к местным – земельный налог (ст. 15 НК РФ). Таким образом, переплату по какому-либо федеральному налогу можно было зачесть в счет уплаты либо по тому же налогу (авансовым платежам), либо по любым другим налогам из перечня, приведенного в ст. 13 НК РФ. Допустим, переплату по НДФЛ можно было зачесть в счет уплаты налога на прибыль и наоборот.

Теперь (с 01.10.2020) правило о зачете налогов «внутри вида» не применяется и налог можно зачесть в счет уплаты другого налога любого вида, а также сборов, страховых взносов, пеней и штрафов.

Зачет в счет погашения недоимки по иным налогам

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, осуществляется налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога ( НК РФ).

Решение о зачете излишне уплаченных сумм в счет погашения недоимки по иным налогам должно быть принято налоговым органом в течение 10 дней:

-

со дня обнаружения им факта излишней уплаты налогов;

-

со дня подписания им и налогоплательщиком акта совместной сверки расчетов с бюджетом (если она проводилась);

-

со дня вступления в силу решения суда (если налогоплательщик обращался в суд).

При этом положение НК РФ не препятствует налогоплательщику представить в налоговый орган письменное заявление о проведении зачета.

Форма заявления о зачете суммы излишне уплаченного налога (сбора, пеней, штрафа) приведена в приложении 9 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@.

Заявление может быть представлено в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

В таком случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки принимается в течение 10 дней:

-

со дня получения заявления налогоплательщика;

-

со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов (если она проводилась).

Согласно НК РФ налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или об отказе в зачете в течение пяти дней со дня принятия соответствующего решения.

Например, проведя сверку расчетов с бюджетом, учреждение выявило переплату по налогу на прибыль в размере 100 000 руб. Оно обратилось в налоговую инспекцию с заявлением о зачете переплаты в счет погашения недоимки по налогу на имущество, которая к моменту обращения составляла 150 000 руб. В течение 10 дней с момента подписания акта сверки ИФНС приняла решение о зачете излишне уплаченного налога на прибыль в размере 100 000 руб. в счет погашения недоимки по налогу на имущество.

Зачет в счет предстоящих платежей по этому или иным налогам

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), то переплату можно зачесть в счет предстоящих платежей в бюджет. На основании письменного заявления налогоплательщика такое решение принимает налоговая инспекция. Решение должно быть принято в течение 10 дней со дня получения заявления от налогоплательщика или со дня подписания акта совместной сверки ( НК РФ).

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (об отказе в зачете) сумм излишне уплаченного налога в течение пяти дней со дня принятия соответствующего решения ( НК РФ).

В какую ИФНС сообщать о переходе

Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики. Позиция ФНС РФ Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО.

3 п. 17 административного регламента ФНС РФ, утв.

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2019 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2019 года. А с 2020 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2019 года.

Как перейти на УСН в 2019 году

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.