Образец заполнения платежки по ндфл

Содержание:

Особенности поручения

Оплата пени в налоговую по отдельному платежному поручению в 2019 году проводится, если имеется просрочка в уплате и нет норм, позволяющих освобождать субъекта от налога. При этом документ имеет свои особенности оформления, которые связаны с тем, что неустойка обеспечивает своевременность перечисления обязательных бюджетных поступлений, к которым относится и транспортный сбор. При этом они являются не санкцией, а мерой обеспечения должного выполнения обязательств, это же встречается и при ЕНВД, НДС или работе по УСНА, даже ИП должны их направлять государству. Даже взносы на ОМС и ОПС могут облагаться пеней при несвоевременном перечислении, стоимость которой вычисляется по примерно такому же алгоритму.

Сравнивая платежное поручение, выписываемое на пени, можно отметить его сходство с квитанцией, позволяющей оплачивать основную сумму. Это достигается тем, что так же необходимо оговаривать статус плательщика, будут указываться реквизиты стороны, принимающей деньги и администратора доходов. Но существуют и различия, они заметны в том числе и в КБК, куда необходимо добавлять сведения.

К примеру, есть несхожести в поле 104, ведь пени по налогам имеют отдельный КБК, в разрядах 14-17 указывается подвид прибыли под обозначением 2100. Также код поспособствовал изменению в процессе заполнения платежки, поэтому поле 110, отвечающее за тип платежа, не заполняется. Небольшие отличия есть и в поле 106, ведь при текущих платежах тут ставится показатель ТП.

При пенях могут быть разные вариации, к примеру, добровольное перечисление суммы сопровождается кодом ЗД, но он применяется в ситуации, при которой субъекту не поступило требование от ИФНС. Когда подобный запрос получен, там, где должны указывать основание платежа при уплате начисленной ранее пени в 2021 году, ставится обозначение ТР, а деньги, взимаемые в итоге санкций, прописанных в результате проверки обозначаются как АП. В поле 107, отвечающем за налоговый период, суммы также указываются по-разному.

В ситуации с добровольной уплатой в данном поле потребуется ставить цифру 0, поскольку пени не имеют периодичности, характерной для текущих проплат. Но в момент перечисления за какой-либо период, его необходимо указать в формате МС.11.2018 — так отобразятся пени за ноябрь прошлого года. Платеж по требованию сопровождается указанием срока выдачи, который прописан в документе, а проверочный акт, на основании которого производится оплата, потребует указания цифры 0. Узнать о том, насколько субъект выполнил свои обязательства, можно, если у него есть справка о текущем состоянии расчетов по налогам, а также сборам, пеням и назначенным ранее штрафам.

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

БУ. Стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг), формирует:

- расходы по обычным видам деятельности: например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов: например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов: например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы: например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на оказание услуг по косметическому ремонту помещения учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

НУ. Стоимость вознаграждения работнику признается:

- не состоящему в штате и не являющемуся предпринимателем — в составе расходов на оплату труда (п. 21 ст. 255 НК РФ);

- состоящему в штате и не являющемуся предпринимателем — в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина от 21.09.2012 N 03-03-06/1/495)

Учет в 1С

Отразите начисление вознаграждения по договору ГПХ по окончании работ документом Начисление зарплаты (Зарплата и кадры — Начисление зарплаты — кнопка Создать).

По кнопке Заполнить начисление по ГПХ отражается автоматически.

Дата выплаты устанавливается как предполагаемая дата выплаты зарплаты, указанная в настройках (Зарплата и кадры — Порядок учета зарплаты). При необходимости исправьте вручную.

НДФЛ и страховые взносы рассчитываются автоматически.

Проводки по документу

Документ формирует проводки:

- Дт Кт 76.10 — начисление вознаграждения по договору подряда;

- Дт 76.10 Кт 68.01 — удержание НДФЛ с вознаграждения;

- Дт Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт Кт 69.02.7 — начисление взносов в ПФР.

Декларация по налогу на прибыль

В нашем примере вознаграждение Дроздова О. В. учитывается на счете «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и начисленные на нее страховые взносы отразятся в косвенных расходах только после проведения операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца: PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»: оплата труда;

- страховые взносы;

в т. ч. стр. 041 «суммы налогов и сборов, страховых взносов, начисленных…»:

- страховые взносы.

Образец оформления новой формы справки о доходах и суммах налога физического лица

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

Сведения о доходах ранее оформлялись по форме 2-НДФЛ, которая выдавалась работникам по их запросу, а также направлялась в ФНС по итогам календарного года. За 2020 год все работодатели должны были направить данные о доходе и налоге в налоговую персонально по каждому сотруднику по ранее действовавшей 2-НДФЛ. За 2021 году эти сведения нужно будет подавать по форме Приложения №1 к новому расчету 6-НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет). За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы. Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

- Резиденты РФ. Это подавляющее большинство наемных работников: те люди, которые в течение последнего года находились в стране не менее 183 дней по календарю. На учет времени пребывания не влияют рабочие командировки, отъезды за рубеж на лечение или обучение, если срок пребывания за границей не превысит 6 месяцев. Гражданство для статуса резидента значения не имеет. Процентная ставка подоходного налога для резидента – 13%.

- Нерезиденты РФ – соответственно, остальные лица, чье отсутствие в границах РФ в течение года превысит установленные 183 дня.

- Учредители или акционеры предприятия. Для владельцев бизнеса налоговая ставка исчисляется, исходя из 9%.

- Вкладчики и призеры. Люди, пользующиеся доходом от банковских вкладов, а также счастливчики, получившие призы или выигрыши, также обязаны разделить свою радость от дохода с государством в размере 35%.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А. Ее доход за год: 12х10000 + 2000= 122000 руб. 4 тыс. руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – (1400 Х 2 + 3000) *12 = 52400 руб. Ласкина Н.А. является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 6812 руб.

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

Самый весомый вклад населения в бюджет – это подоходный налог с заработанных денег. Прежде, чем официально работающие получат на руки свой заработок, работодатель отделяет часть, предназначенную для уплаты, а все остальные удержания (кредит, алименты и др.) производятся уже от оставшейся суммы.

Поле 107 платежного поручения: образец 2020 года

При заполнении платежного поручения, связанного с перечислением налога за текущий календарный период или добровольным погашением образовавшейся недоимки, следует проставлять соответствующие значения в поле 107. Рассмотрим правила его оформления и образец.

Значение поля 107 в платежном поручении

Платежное поручение составляется по форме, утвержденной Банком России от 19.06.2012 № 383-П. В соответствии с требованиями п. 8 Правил указания информации в документе для идентификации платежа (прил. 2 к приказу Минфина № 107н от 12.11.2013) поле 107 должно содержать 10 символов (ХХ.ПП.ГГГГ):

- 8 знаков обозначающих период уплаты налогов;

- 2 знака разделяющих группу символов — точки.

Как правильно заполнить поле 107 — образец 2020 года?

Проставление символов в поле 107 зависит от платежного основания, который указан в поле 106. Оно указывает на периодичность внесения налогового взноса или точную дату совершения действия в соответствии с налоговым законодательством.

При этом под периодичностью следует понимать месяц, квартал, полгода или год для тех платежных перечислений, которые производятся в текущем добровольном порядке.

Поэтому первые два символа «ХХ» в значении этого поля имеют вид в зависимости от платежа:

- МС – месячный платеж;

- КВ – квартальный;

- ПЛ – полугодовой;

- ГД – годовой.

Знаки «ПП» обозначают:

- порядковый номер полугодия для соответствующего платежа (может принимать только одно из двух значений: 01 или 02), например, ПЛ.01.2019;

- в случае совершения квартального платежа — номер квартала (от 01 до 04), например, КВ.02.2019;

- порядковый номер месяца, являющегося текущим для совершения месячного взноса (диапазон значений ограничен от 01 до 12), например, МС.10.2019;

- для годового платежа, если налоговое законодательство установило для него конкретные сроки. Тогда эти знаки принимают значение «0». Например, ГД.00.2019.

Знаки «ГГГГ». Остальные 4 цифры означают годовой период, за который производится уплата налогового платежа в бюджет.

В зависимости от ситуации заполнение поля 107 может отличаться:

- В ситуации, когда платежкой гасится образовавшаяся задолженность, в поле 107 следует проставить дату в соответствии с документом, на основании которого платеж перечисляется в бюджет.

Например, организация производит перечисление налогового взноса по требованию ФНС. Тогда платежка заполняется следующим образом: в поле 106 ставится признак «ТР», в поле 107 указывается цифрами дата уплаты по документу – «20.05.2019».

- Если налог перечисляется по акту проверки инспектором ФНС, то в поле 107 должен стоять «0». В поле 106 проставляется признак «АП».

- Поле 107 принимает значение строгой даты также в ситуациях, когда в Налоговом кодексе по платежу установлено свыше одного платежного срока с перечислением строго установленных дат внесения платежа в бюджет. Для примера рассмотрим уплату НДФЛ индивидуальным предпринимателем со своих доходов.

В соответствии с п.п. 6,9 ст. 227 НК за 2019 год ИП обязан уплатить налог на доходы в сроки, которые будут указаны в платежном поручении в поле 107 следующим образом:

- «15.07.2020» — сумма платежа, перечисляемого авансом за период с января по июнь;

- «15.10.2020» — сумма аванса за период с июля по сентябрь;

- «15.01.2021» — сумма аванса с октября по декабрь;

- «ГД.00.2020» — итоговый платеж по году.

- В случае, когда уплата налога НДФЛ производится организацией, схема заполнения поля 107 платежки другая: в первой группе символов прописывается МС, а далее месяц и год, за который перечислена зарплата. Соответственно, поле примет вид «МС.ХХ.ГГГГ». Например, зарплата работникам за июнь месяц выплачена 09.07.2019. В поле 107 по удержанному с ней НДФЛ будет указано «МС.06.2019».

- Перечисление страховых взносов на ОПС, ОМС и ВНиМ производится в адрес налогового органа. Поле платежки при этом принимает формат, аналогичный перечислению НДФЛ (МС.ХХ.ГГГГ). Если взносы на травматизм зачисляются в фонд соцстрахования, тогда 107 поле имеет значение «0».

Что делать, если допущена ошибка в поле 107?

В ситуации, когда допущена ошибка при заполнении указанного поля, денежные средства в бюджет поступят, но из-за неточности в налоговом периоде могут быть учтены неверно. Тогда плательщику в соответствии с п. 7 ст. 45 НК необходимо обратиться в налоговый орган с заявлением об уточнении налогового периода по произведенному платежу. К заявлению потребуется приложить копию документа об оплате с отметкой банка о перечислении в бюджет денежных средств.

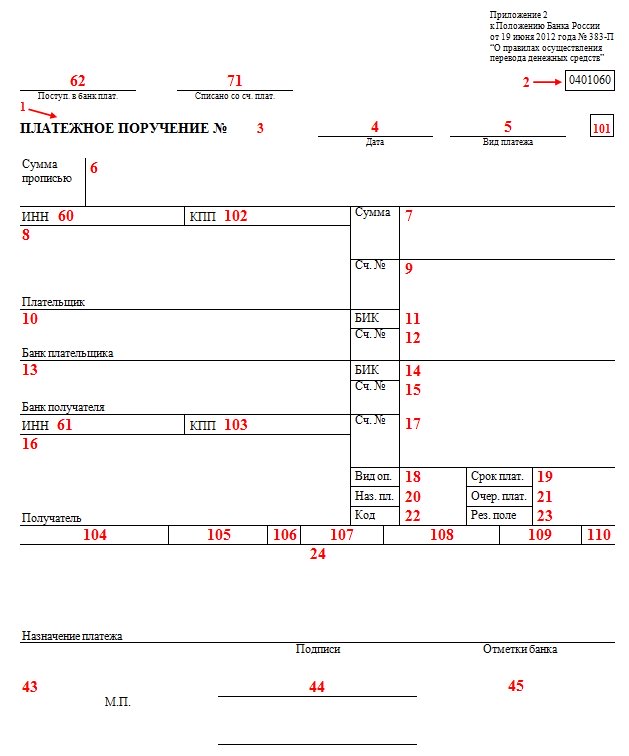

Как заполнить

Поля платежного поручения расшифровываются следующим образом:

|

Поле |

Расшифровка |

Поле |

Расшифровка |

|---|---|---|---|

|

1 |

Наименование документа |

22 |

Код УИП |

|

2 |

Номер формы |

23 |

Резервное поле |

|

3 |

Номер платежного поручения |

24 |

Назначение платежа |

|

4 |

Дата составления поручения |

43 |

Печать |

|

5 |

Вид платежа |

44 |

Подпись |

|

6 |

Вносимая сумма прописью |

45 |

Штамп и подпись работника банка |

|

7 |

Вносимая сумма цифрами |

60 |

ИНН плательщика |

|

8 |

Наименование плательщика |

61 |

ИНН получателя |

|

9 |

Номер банковского счета плательщика |

62 |

Дата поступления распоряжения в банк плательщика |

|

10 |

Банк плательщика |

71 |

Дата списания средств со счета плательщика |

|

11 |

БИК банка плательщика |

101 |

Статус организации |

|

12 |

Номер корреспондентского счета банка плательщика |

102 |

КПП плательщика |

|

13 |

Банк получателя |

103 |

КПП получателя |

|

14 |

БИК банка получателя |

104 |

КБК |

|

15 |

Номер корреспондентского счета банка получателя |

105 |

ОКТМО |

|

16 |

Наименование организации получателя |

106 |

Основание платежа |

|

17 |

Номер счета получателя |

107 |

Налоговый период |

|

18 |

Вид операции |

108 |

Номер документа, являющегося основанием перечисления средств |

|

19 |

Срок платежа |

109 |

Дата документа, являющегося основанием перечисления средств |

|

20 |

Назначение платежа |

110 |

Тип платежа |

|

21 |

Очередность платежа |

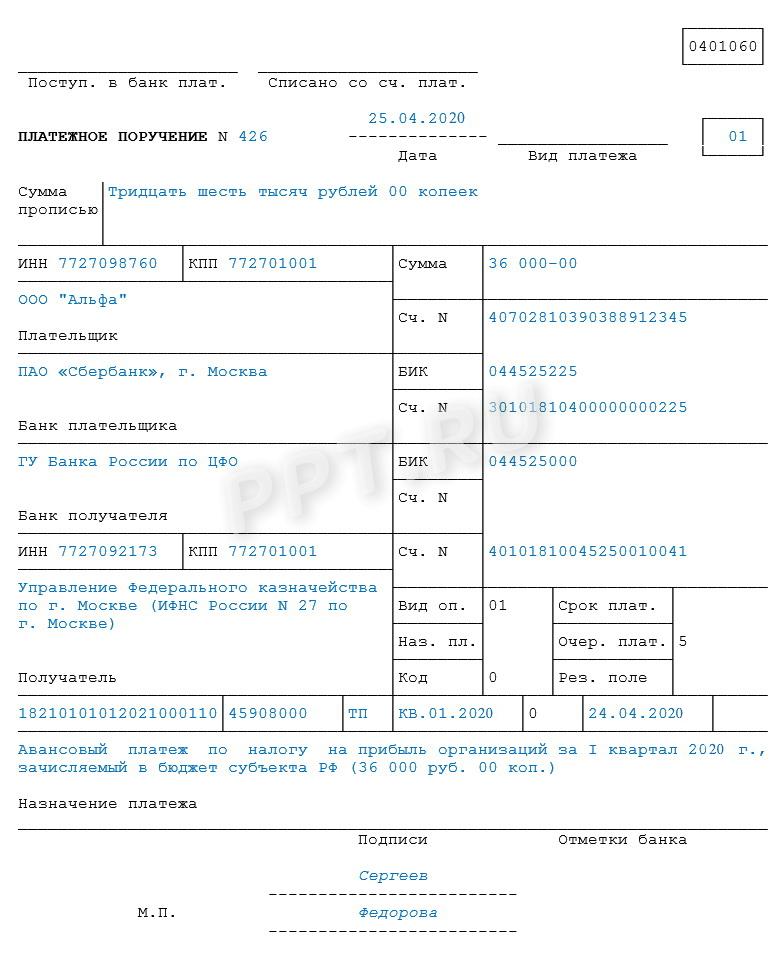

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2020 года в региональный бюджет.

Как показывает пример, при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Потом указывают банковские реквизиты, ИНН и КПП. Эта информация находится в нижней части бланка.

Поскольку банковские реквизиты инспекции иногда меняются, перед заполнением платежного поручения рекомендуется уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле записывается значение соответствующего месяца в году. «МС.06.2020» указывает на перечисление аванса за июнь 2020 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2020», что расшифровывается как аванс за первый квартал 2020 года. Приведенная в качестве образца платежка содержит вышеупомянутое обозначение.

Код основания уплаты в поле 106 имеет вид «ТП». Это означает, что производится взнос текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5» — он подразумевает внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2020, которая и является основанием для расчета той суммы аванса, которая указана в платежке. На образце это дата 24.04.2020.

На заключительном этапе заполнение платежного поручения по налогам предполагает внесение сведений в поля для подписи и расшифровки должности, указание Ф.И.О. уполномоченных лиц, налогоплательщика. Документ заверяется печатью последнего, штампом банка и подписью работника банка.

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Образец Платежки По Уплате Пени По Ндфл В 2021 Году

Все реквизиты платежного поручения рассматривать не будем. Остановимся на основных.

В поле 101 платежки по НДФЛ проставляется статус 02. Так как компания платит налог в бюджет в качестве налогового агента.

В поле 104 вписывается КБК — 182 1 0100 110.

В поле 105 указывается ОКТМО. Имейте в виду, что компания перечисляет НДФЛ отдельно за работников головного офиса и каждого обособленного подразделения. Поэтому в платежках следует вписывать разные КБК. Если указать не тот код, деньги попадут в другую инспекцию и потребуется писать заявление о переводе денег.

Наибольшее число вопросов вызывает заполнение поля 107. Есть три мнения. Одни считают, что в этом поле следует указать месяц, за который уплачивается налог. Например, МС.08.2016.

А третьи вовсе советуют ставить в поле 107 год, за который перечисляется налог. Так как налоговый период по НДФЛ, как мы уже отметили, календарный год. Например, ГД.00.2016.

Какой способ заполнения поля 107 платежки выберет компания, не важно. Главное, чтобы вовремя был удержан и перечислен налог в бюджет

Иначе компании могут быть начислены пени и штраф.

Если платеж не поступил в бюджет, то уточнить платеж нельзя, а обязанность налогового агента по перечислению НДФЛ считается неисполненной (например, если деньги не поступили в бюджетную систему из-за ошибки в номере счета Федерального казначейства). В таком случае налоговый агент должен:

Именно на работодателя возлагается ответственность за полноту суммы и соблюдение срока ее уплаты, а если платеж будет задержан, то ему начислят пеню, и этот штраф нужно будет оплатить с указанием отдельного кода. Сама пеня представляет собой санкцию, которая устанавливается при задержке платежа по уже удержанному НДФЛ.

Все, кто платит работникам, перечисляют НДФЛ в бюджет. Чтобы не допустить ошибок, которые влекут штрафы и прочие сложности, внимательно заполняйте платежные поручения. В 2021 году изменений в их оформлении нет. Но есть различия в заполнении платежек на перечисление налога с зарплаты, с отпускных, с выплат при увольнении, а также на уплату пеней и штрафа по НДФЛ.

Ошибки при перечислении налогов могут привести к тому, что платеж не зачтут, при этом возможен пропуск срока уплаты, либо потребуется уточнять платеж. Чтобы не допустить таких ошибок, расскажем, как правильно заполнить платежное поручение по НДФЛ в 2020 году. Образец платежки по НДФЛ в 2021 году с новыми реквизитами для самых распространенных случаев вы также найдете в статье.

Авансовый платеж по УСН за 2 квартал года. Срок уплаты НДС за 2 квартал года. Расчет по страховым взносам за 2 квартал года: образец заполнения. Новая форма 6-НДФЛ за 2 квартал года. Новая форма 4-ФСС за 2 квартал года.

Декларация по налогу на прибыль за полугодие года. Правильный срок сдачи 6-НДФЛ за 2 квартал года. Срок сдачи ЕНВД за 2 квартал года. Единая упрощенная налоговая декларация за 2 квартал года: форма, образец заполнения, срок сдачи.

Сроки сдачи отчетности за 1 квартал года: таблица, справочник, календарь.

Памятка по выплате социальных пособий в году Поможет правильно рассчитаться с работниками по пособиям. Полный справочник по изменениям в работе бухгалтера в году Все изменения в одном документе.

платежки на уплату пени по НДФЛ.

Как уже упоминалось выше, составлять платежку 2021 года по пени по страховым взносам, регулируемым НК РФ, нужно по тем же правилам, что действуют для иных налоговых платежей, подчиняющихся Налоговому кодексу. Для обозначения статуса составителя такого документа юрлица будут использовать код 01, а ИП — 09 (при уплате взносов как за своих работников, так и за себя).

- Очередность платежа. Ее выбор будет зависеть от основания, по которому происходит оплата.

- КБК. Основной набор цифр для пеней всегда схож с применяемым для налога, по которому платятся пени, но знаки 14–17 — это обязательно 2100, указываемые только для пеней.

- Основание платежа. Здесь не всегда бывает достаточно основания для уплаты (их для пеней несколько). Могут потребоваться данные о периоде, за который делается платеж, и документе, по которому производится оплата.

- Назначение платежа. Указывается, что уплачиваются пени и по какому именно налогу, также может возникнуть необходимость в иных сведениях.

Как заполнить платежку по НДФЛ

Как правильно заполнить платежное поручение по налогам в 2021 году определяют ЦБ РФ положением от 19.06.2021 № 383-П и Минфин приказом № 107н от 12 ноября 2021 года. Приказ содержит образец платежки, актуальный бланк и реквизиты, а также порядок их внесения.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2021 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2021 года налог перечислил Кондратьев Александр Сергеевич».

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по своему местонахождению;

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Гермеса»;

- платежное поручение на сумму 700 000 руб. на перечисление налога по местонахождению «Мастера».

Кроме этого, есть и иные реквизиты, описывающиеся выше, именно в них имеются отличия, в сравнении с основной платежкой. Номер и дата, указываемые в полях 108-109, тоже имеют свои нюансы. При добровольном переводе здесь вписываются нули, а в случае принуждения к этому, графы заполняются номером и датой предъявляемого требования, либо решения о прописывании санкций (при назначении пеней по итогам проверки).

Количество дней можно вычислить со дня, который следует за датой последнего погашения налога в бюджет. Окончание начисления пеней налоговой инспекцией происходит в день, когда недоимка была фактически выплачена и произошло ее исполнение. При возникновении недоимки по состоянию после 1 октября 2021 года, в первые 30 дней применяется вышеописанная формула. А далее (на 31-й день и в последующий период), используется новый увеличенный коэффициент — 1/150 ставки.

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

Штраф за несвоевременную уплату НДФЛ

В законодательстве Российской Федерации содержится информация и рисках неправомерного неудержания или неперечисления налога в пользу бюджета, которые влекут за собой следующие штрафные санкции:

| Нарушение законодательства | Штрафные санкции | Нормативный акт |

| Для налоговых агентов | ||

| Неудержание или неперечисление налога в пользу бюджета | 20% от суммы, подлежащей уплате | |

| Неудержание или неперечисление налога в пользу бюджета в крупных размерах | · штраф 100000-300000 рублей или в размере заработной платы за период 1-2 года с лишением права занимать определённые должности на срок до 3 лет;

· арест на срок до 6 месяцев или лишение свободы до 2 лет. |

|

| Для налогоплательщиков | ||

| Непредоставление налоговой декларации | 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей. |

Как выглядит образец платежного поручения по НДФЛ в 2021 году для юридических лиц (скачать)

Правила заполнения платежных поручений регламентированы Центральным банком России и Федеральной налоговой службой РФ. Установленный порядок оформления документы должен соблюдаться неукоснительно.

Перед Вами образец платежного поручения по НДФЛ в 2021 году для юридических лиц. Выглядит документ следующим образом:

Образец платежного поручения по НДФЛ в 2021 году для юридических лиц

Скачать форму платежного поручения по налогу на доходы физических лиц для последующего ее заполнения вы можете по следующей → ссылке.

Чтобы скачать образец платежного поручения по НДФЛ, перейдите по следующей → ссылке.

Работодатели, исполняющие роль налогового агента в отношении своих сотрудников, из-за различных сроков уплаты НДФЛ в зависимости от вида выплаты отдают распоряжение бухгалтерам перечислять удержанный налог несколько раз в течение месяца.

Правила и срок оформления

В счете-фактуре, выставляемом при получении оплаты или частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны (п. 5.1 ст. 169 НК РФ):

- порядковый номер и дата составления счета-фактуры (указываются в соответствии с индивидуальной хронологией выставления у налогоплательщика);

- наименование, адрес и идентификационные номера продавца и покупателя – это ИНН и КПП;

- номер платежно-расчетного документа;

- наименование поставляемых товаров (описание работ, услуг), имущественных прав, кроме этого должна быть указана валюта расчета и идентификатор государственного контракта, договора (соглашения) (при наличии);

- сумма оплаты, в том числе частичной, в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- налоговая ставка;

- сумма налога, предъявляемая покупателю определяемая исходя из применяемых налоговых ставок.

Счет-фактура оформляется в двух экземплярах: один остается у продавца, другой выдается покупателю. Документ формируется на бумажном носителе и (или) в электронной форме. Счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у деловых партнеров совместимых технических средств и возможностей для приема и обработки этих документов в соответствии с установленными форматами и порядком (абз. 2 п. 1 ст. 169 НК РФ).

Счета-фактуры на оплату, в том числе частичную, выставляются согласно пункту 3 статьи 168 НК РФ, не позднее 5 календарных дней со дня получения оплаты, частичной оплаты.

Важный момент, касающийся порядкового номера документа.

Исходя из сложившейся практики делового оборота в номере счета-фактуры на полную или частичную оплату , но такое требование законодательством не прописано, то есть если буквы «А» нет, то это не будет считаться ошибкой.

Новые реквизиты в платежках по НДФЛ в 2021 году

А еще с 1 января 2021 года в платежных поручениях нужно обязательно указывать новые реквизиты раздела «Сведения о банке получателя» — новые наименование банка, БИК, номер казначейского счета. Это касается всех платежных поручений — не только по налогам, но и страховым взносам. Если платежка будет заполнена неверно, то деньги «повиснут» на невыясненных платежах.

Приводим образец платежного поручения по уплате НДФЛ с зарплаты в 2021 году:

Образец платежки на уплату НДФЛ с зарплаты в 2021 году

Чтобы минимизировать ошибки и штрафы работодателей, чиновники объявили переходный период — с 01.01.2021 по 30.04.2021. Платежки, заполненные по старым правилам, банки еще будут принимать. Но с 1 мая 2021 уже проводить их не будут.