Порядок заполнения 6-ндфл

Содержание:

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

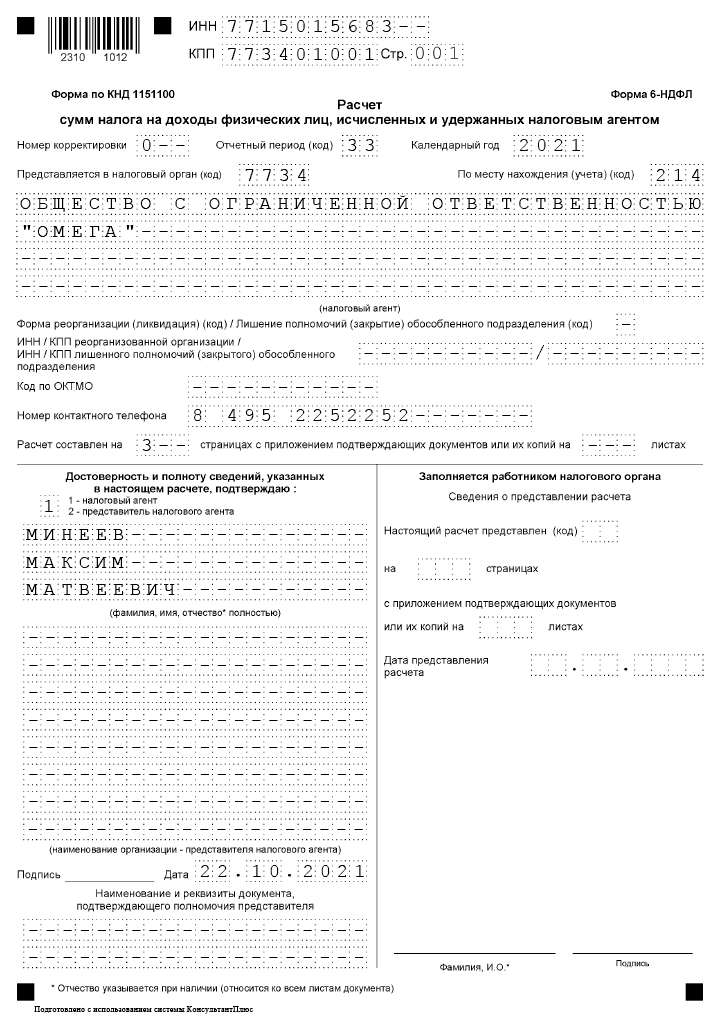

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

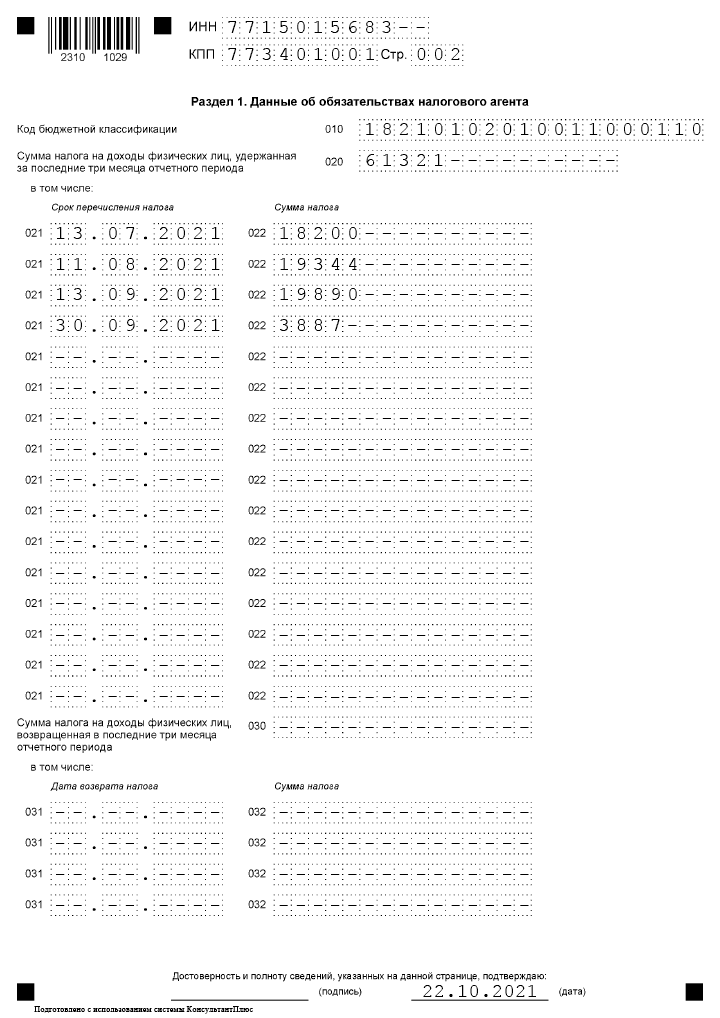

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

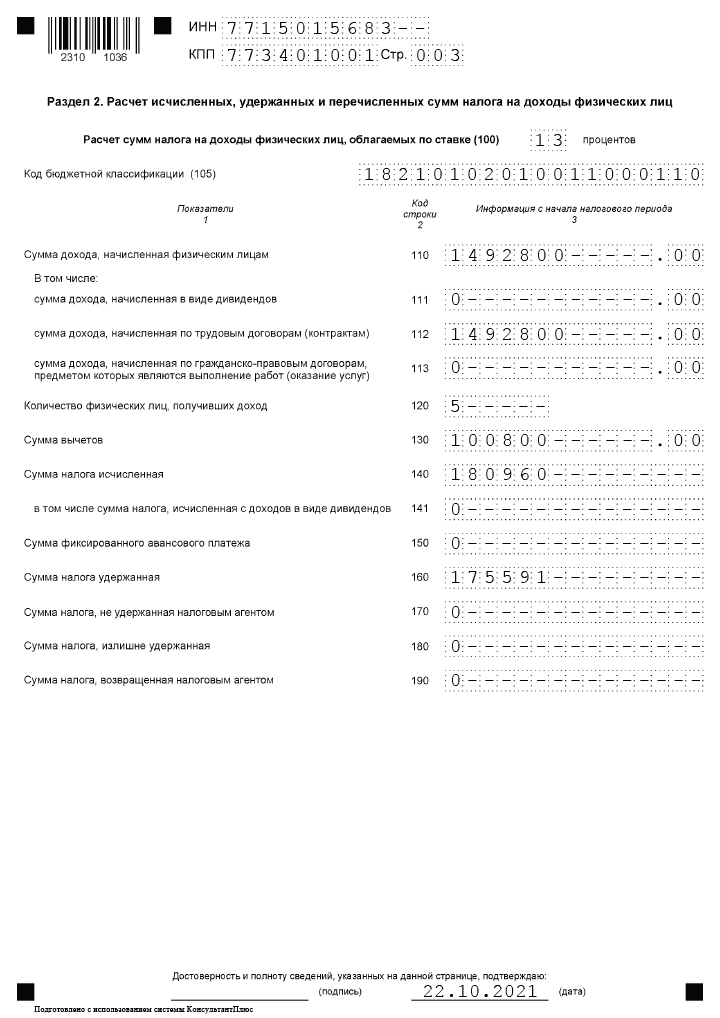

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

13 августа 2021

Федеральная налоговая служба в связи с письмом рассмотрела обращение и сообщает следующее.

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

При этом сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды представляется налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ).

В соответствии с пунктами 4.1 и 4.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения расчета по форме 6-НДФЛ), в разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога на доходы физических лиц (далее — налог, НДФЛ) нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Согласно пункту 5.5 Порядка заполнения расчета по форме 6-НДФЛ в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Приложения N 1 к расчету по форме 6-НДФЛ указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 Кодекса).

Таким образом, сумма исчисленного НДФЛ с дохода в виде заработной платы, начисленной за декабрь 2021 г., независимо от срока перечисления НДФЛ, определяемого в соответствии с положениями пункта 6 статьи 226 Кодекса, указывается в поле 140 раздела 2 расчета по форме 6-НДФЛ за 2021 год.

Доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), и сумма исчисленного НДФЛ с указанного дохода, также указываются в Приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2021 год.

Учитывая изложенное, доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), а также сумма исчисленного с него НДФЛ, указываются в расчете по форме 6-НДФЛ за 2021 год.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Заполнение Раздела 1 формы 6-НДФЛ

Поэтому в Раздел 1 формы 6-НДФЛ за текущий (отчетный или налоговый) период с отчетности за 1-й квартал 2021 года включаются только суммы НДФЛ по выплаченным суммам дохода (деньгами). При этом дата уплаты налога в бюджет с этого дохода больше не имеет значения для целей выбора периода отражения его в расчете 6-НДФЛ.

В соответствии с п. 3.2 в Разделе 1 расчета 6-НДФЛ указывается:

- в поле 021 – дата, не позднее которой должна быть перечислена в бюджет удержанная сумма налога;

- в поле 022 – удержанная сумма НДФЛ, которая должна быть уплачена в день, указанный по строке 021.

В Разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В Разделе 2 расчета 6-НДФЛ указываются (п. 4.3 Приложения № 2 к Приказу):

- в поле 100 – ставка, с применением которой исчислена сумма налога;

- в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

- в поле 112 – сумма начисленного дохода по трудовым договорам;

- в поле 140 – сумма исчисленного налога нарастающим итогом с начала налогового периода;

- в поле 160 – сумма удержанного налога нарастающим итогом с начала налогового периода.

Таким образом, если заработная плата за март 2021 года выплачена 31 марта, она отражается в Разделе 1 расчета 6-НДФЛ за первый квартал 2021 года следующим образом:

- в поле 021 – 01.04.2021;

- в поле 022 – сумма НДФЛ с заработной платы за март 2021 года.

При этом в Разделе 2 формы 6-НДФЛ за первый квартал 2021 года заработная плата за март и НДФЛ с нее отражаются следующим образом (по выбранной ставке НДФЛ):

- в поле 110 – общая сумма начисленного дохода с января по март (включая зарплату за март);

- в поле 112 – сумма начисленного дохода с января по март по трудовым договорам (включая зарплату за март);

- в поле 140 – сумма исчисленного НДФЛ с января по март (включая зарплату за март);

- в поле 160 – сумма удержанного НДФЛ с января по март (включая зарплату за март).

Если заработная плата за март 2021 года выплачена 1 апреля, то заполнять расчет 6-НДФЛ необходимо следующим образом.

1) расчет 6-НДФЛ за первый квартал 2021 года:

- в Раздел 1 зарплата за март и НДФЛ с нее не попадает;

- в Разделе 2 указываются:

- в поле 110 – общая сумма начисленного дохода с января по март (включая зарплату за март);

- в поле 112 – сумма начисленного дохода с января по март по трудовым договорам (включая зарплату за март);

- в поле 140 – сумма исчисленного НДФЛ с января по март (включая НДФЛ с зарплаты за март);

- в поле 160 – сумма удержанного НДФЛ с января по март (НДФЛ с зарплаты за март не включается).

2) расчет 6-НДФЛ за полугодие 2021 года:

- в Разделе 1 указываются:

- в поле 021 – 02.04.2021;

- в поле 022 – сумма НДФЛ с заработной платы за март 2021 года.

- Раздел 2 заполняется так:

- в поле 110 – общая сумма начисленного дохода с января по июнь (включая зарплату за март);

- в поле 112 – сумма начисленного дохода с января по июнь по трудовым договорам (включая зарплату за март);

- в поле 140 – сумма исчисленного НДФЛ с января по июнь (включая НДФЛ с зарплаты за март);

- в поле 160 – сумма удержанного НДФЛ с января по июнь (включая НДФЛ с зарплаты за март).

Аналогичные правила будут применяться при выплате зарплаты в любой день по окончании (то есть позже последнего календарного дня) отчетного периода по НДФЛ (первый квартал, полугодие, 9 месяцев, год).

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

Титульный лист

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

В графе «Отчетный период» ставится 31, поскольку этот код предназначен для отчетности за полугодие. В графе «Календарный год» ставится 2021.

В графе «По месту нахождения (учета) (код)» нужно поставить соответствующий код:

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Пример

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как заполнить отчет 4-ФСС за II квартал 2021 года

УСН и система прослеживаемости товаров

Заполнение раздела 2

В разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, разд. 2 заполняется для каждой из ставок налога.

Здесь указывается не только обобщенная по всем физическим лицам вся сумма начисленного дохода нарастающим итогом с начала налогового периода. В том числе надо выделить по отдельным строкам сумму дохода:

-

в виде дивидендов;

-

по трудовым договорам (контрактам);

-

по гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг).

Такая разбивка облегчит, видимо, налоговикам контроль начисления НДФЛ и страховых взносов при том, что их облагаемая база различается.

Общие суммы исчисленного и удержанного налога заносятся без разбивки, общая сумма вычетов указывается только в целом по всем физическим лицам.

Также надо указать общее количество физических лиц, которым в отчетном периоде был начислен облагаемый налогом доход.

В поле 190 разд. 2 указывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, но, в отличие от разд. 1, нарастающим итогом с начала налогового периода.

Заполнение Справки

В соответствии с Приказом ФНС № ЕД-7-11 / 753@ Справка представляется теперь при составлении Расчета за налоговый период – календарный год и вместе с Расчетом.

Согласно п. 5.3 Порядка заполнения взамен отдельной представленной Справки может быть представлена корректирующая или аннулирующая ее (при этом требуется представление уточненного Расчета с корректирующими (аннулирующими) Справками).

Общие правила заполнения Справки не изменились по сравнению с приведенными в Приказе ФНС России от 02.10.2018 № ММВ-7-11 / 566@

Но стоит обратить внимание на заполнение поля «Код вида документа, удостоверяющего личность» в отношении каждого физического лица. В данном поле указываются коды в соответствии с приложением 5 к Порядку заполнения

В нем произошли изменения.

Для свидетельства о предоставлении временного убежища на территории Российской Федерации вместо кода 19 теперь действует код 18.

Нет больше отдельных кодов для загранпаспорта гражданина РФ и военного билета офицера запаса. В то же время сохранен код 91, который указывается в отношении иных документов, признаваемых в соответствии с законодательством или международными договорами РФ в качестве удостоверяющих личность налогоплательщика.

В силу НК РФ налоговые агенты по-прежнему обязаны выдавать физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога. Очевидно, теперь они должны это делать по форме, утвержденной в соответствии с приложением 4 к Приказу ФНС № ЕД-7-11 / 753@.

См. об этом статью М. В. Подкопаева «Важные изменения для налоговых агентов по НДФЛ с 2020 года», № 12, 2019 (стр. 39).

Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (приложение 2 к Приказу ФНС России № ЕД-7-11 / 753@).

См. новую редакцию приложения 4 к Порядку заполнения.

В Приказе ФНС России № ЕД-7-11 / 753@, который вступил в силу с 01.01.2021, имеется указание в отношении данного спецрежима, хотя этот спецрежим не применяется с той же даты.

За исключением исчисленной суммы налога, из нее надо выделить сумму налога, исчисленного с доходов в виде дивидендов.

Бланк расчета 6-НДФЛ за 1 квартал 2021 года

Новая форма 6-НДФЛ состоит из титульного листа, двух разделов и приложения (2-НДФЛ). Давайте подробно разберемся, как их заполнять.

Титульный лист. Указываются все реквизиты. Если расчет заполняется первый раз, то в поле «Номер корректировки» прописывается «000». В корректировочных расчетах в данном поле необходимо указывать номер корректировки. Также заполняется поле «Порядок представления (код)». Код первого квартала — «21».

Раздел 1. Отразите операции, совершенные с января по март (включительно) 2021 года. Каждую выплату отразите в отдельном блоке.

Раздел 2. Укажите обобщенные данные по выплаченным физическим лицам доходам, исчисленным и удержанным налогам.

Приложение 1 (2-НДФЛ, справка о доходах и суммах налога физлица). Заполняется раз в год, поэтому в отчетности за 1 квартал остается пустой.

С 2021 года действует новая ставка НДФЛ «для богатых» — 15% со всех доходов свыше 5 000 000 рублей. Если вы в первом квартале платили налог по повышенной ставке, отдельно по ней заполните разделы 1 и 2.

Автоматизируйте процесс заполнения 6-НДФЛ с сервисом интернет-бухгалтерии «Моё дело». Это не займет много времени. Можно сразу отправить заполненный бланк в ФНС. Зарегистрируйтесь сегодня и получите пробный период бесплатно!