Декларация 3ндфл за 2019

Содержание:

Декларация 3-НДФЛ 2020 года за 2020 год

- Старый бланк, по которому отчитывались в 2020 году.

- Новый бланк, вступивший в действие с 18 февраля 2020 года. 15 декабря 2020 года был опубликован приказ ФНС № ММВ-7-11/822, который вводит новый измененный бланк для отчетности уже в 2020 году. Для вступления приказа в юридическую силу должно пройти 2 месяца с момента публикации.

- ИП, работающие с использованием основного налогового режима;

- нотариусы, юристы, адвокаты и иные лица, осуществляющие частную практику;

- физические лица (не ИП), получившие доход от продажи имущества либо выигрыша в конкурсе, лотерее;

- физлица, имеющие право на получение социального или имущественного вычета;

- налоговые резиденты, имевшие доход за пределами РФ;

- физические лица, получающие доходы за пределами РФ. Исключения из этой группы лиц составляют российские военнослужащие;

- физические лица, у которых при получении дохода налог не был удержан налоговым агентом;

- физические лица, получившие вознаграждение, которое выплачивается им как правопреемникам авторов произведений науки, литературы, искусства, изобретений;

- физические лица, которые получили доход от других физических лиц или организаций на основе трудовых договоров и договоров гражданско-правого характера, в том числе на основе договоров найма или договоров аренды любого имущества. В данном случае лица или организации, выплатившие доход, не являются налоговыми агентами и не удерживают и не перечисляют в бюджет с начисленных доходов налог на доходы.

Коды доходов в справке 2-НДФЛ

Ниже приведены коды, которые указываются в справках работников и иных лиц чаще всего.

| Код дохода | Вид дохода |

|---|---|

| 2000 | Вознаграждение, получаемое работником за выполнение трудовых или иных обязанностей |

| 2012 | Отпускные выплаты |

| 2300 | Пособие по временной нетрудоспособности (оплата больничного листа) |

| 2010 | Выплаты по договорам гражданско-правового характера – оказания услуг, выполнения работ (кроме авторских вознаграждений) |

| 2530 | Зарплата в натуральной форме |

| 2400 | Доходы от сдачи в аренду транспортных средств в связи с перевозками, а также штрафы, полученные при их использовании (за простой, задержку); доходы от сдачи в аренду трубопроводов, ЛЭП, линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети |

| 1400 | Доходы от сдачи в аренду имущества, за исключением транспортных средств, средств связи, компьютерных сетей |

| 2013 | Компенсация за неиспользованный отпуск |

| 2760 | Материальная помощь работникам, бывшим работникам, уволившимся в связи с выходом на пенсию |

| 2762 | Единовременная материальная помощь работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

| 2720 | Стоимость подарков |

| 2740 | Стоимость выигрышей и призов, полученных налогоплательщиком по итогам конкурсов, игр и т.д., проведенных в целях рекламы |

| 1010 | Дивиденды |

| 2510 | Оплата работодателем за работника-налогоплательщика товаров, работ, услуг (коммунальных услуг, питания, отдыха, обучения в интересах работника) |

| 2610 | Материальная выгода от экономии на процентах за пользование займом, предоставленным организацией или ИП |

| 2001 | Вознаграждение директоров, выплаты членам органа управления организации (совета директоров, иного подобного органа) |

| 2002 | Премии, выплачиваемые за производственные результаты, предусмотренные нормами законодательства, трудовыми договорами, коллективными договорами, выплачиваемые не за счет прибыли организации, не за счет средств специального назначения или целевых поступлений |

| 2003 | Вознаграждения, выплачиваемые за счет прибыли организации, за счет средств специального назначения или целевых поступлений |

| 4800 | Иные доходы (например, суммы суточных, превысившие не облагаемый НДФЛ лимит (Письмо Минфина от 06.10.2009 № 03-04-06-01/256)) |

Ознакомиться с кодами вычетов, которые используются в справке 2-НДФЛ, можно здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Каков код вида дохода в декларации 3-НДФЛ

- прибыль КИК — код 21;

- дивиденды — код 22;

- проценты — код 23;

- роялти — код 24;

- доходы от отчуждения имущества — код 25;

- доходы от отчуждения акций и аналогичных прав, более 50% стоимости которых представлено недвижимым имуществом, расположенным в другом государстве — код 26;

- доходы от оказания независимых личных услуг — код 27;

- доходы от работы по найму — код 28;

- гонорары директоров и другие подобные выплаты, получаемые в качестве члена совета директоров или любого другого руководящего органа компании — код 29;

- доходы от личной деятельности в качестве артиста театра, кино, радио или телевидения, музыканта или спортсмена — код 30;

- доходы от государственной службы — код 31;

- иные доходы — код 32.

Место кодов в форме 3-НДФЛ

Поля для указания кода, отвечающего определенному виду дохода в декларации 3-НДФЛ, присутствуют в 2 листах этого документа: приложениях № 1 и № 2 к разделу 2. Оба листа предназначены для отражения сводных сведений о доходах, которые физлицо — резидент РФ получило из источников, расположенных:

Нередко вызывает затруднение заполнение показателя «код вида дохода» в 3-НДФЛ. На практике найти и выбрать правильное значение не так сложно, как кажется. Разберемся, что ставить в строке код вида доходов в 3-НДФЛ за 2021 год.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

3. Подраздел 1.3

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Пример

Топорков П. Б. приобрел квартиру в 2018 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2018 и 2019 годах. В 2019-м — в первый раз подал заявление на вычет за 2018-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей.

А также задекларировал и подтвердил проценты за 2018 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2019 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 — сумма налогового вычета за 2018 год — 514 200 руб.;

- подразд. 2.2. — величина вычта по процентам за 2018 год — 120 000 руб.;

- подразд. 2.6 — сумма документально подтвержденных расходов за отчетный 2019 год — 702 540 руб.;

- подразд. 2.7 — размер расходов по процентам за 2019 год — 240 000 руб.;

- подразд. 2.8 — остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 — 514 200 — 702 540);

- подразд. 2.9 — остаток вычета по процентам — 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Срок сдачи 2-НДФЛ в 2019 году

Срок представления сведений о доходах в налоговый орган зависит от того, какой код указан в поле “Признак” в заголовке:

- Срок сдачи 2-НДФЛ с признаком 1 или 3 – не позднее 1 апреля года, следующего за истекшим календарным годом (ст. 216, п. 2 ст. 230 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- Срок сдачи 2-НДФЛ с признаком 2 или 4 – в общем случае не позднее 1 марта года, следующего за истекшим календарным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

Если последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Приведем сроки сдачи 2-НДФЛ за 2018 года в 2019 году в таблице:

Справка Срок сдачи 2-НДФЛ с признаком 1 1 апреля 2019 года 2-НДФЛ с признаком 2 1 марта 2019 года СКАЧАТЬ НОВУЮ ФОРМУ 2-НДФЛ 2019

Указание налогового периода

На бланке предусмотрено сразу 2 графы, которые нужно заполнить, указав налоговый период. В одну из них входит две ячейки, в них следует вписать кодовый номер периода, а во вторую – четырёхзначный шифр, указывающий год. Только в этом случае можно добиться возмещения налога на доходы физлиц.

В 2014 году начал действовать особый Приказ ММВ-7-3/600. В нём отражаются все действующие коды налоговых периодов. Особенно распространены следующие:

- 34 – используется для кандидатов на вычет, которые сообщают о собственных доходах, полученных в течение года;

- от 35 до 45 – цифра 35 указывается, когда физлицо намерено возвратить налог за 1 месяц, соответственно 36 – сообщает о 2 месяцах и так далее, код 45 сообщит об одиннадцатимесячном периоде;

- 50 – значение используется для сообщения о последнем налоговом периоде, если предприятие полностью прекратит свою деятельность.

Коды типов дохода в 1С: Бухгалтерия 8 ред. 3.0

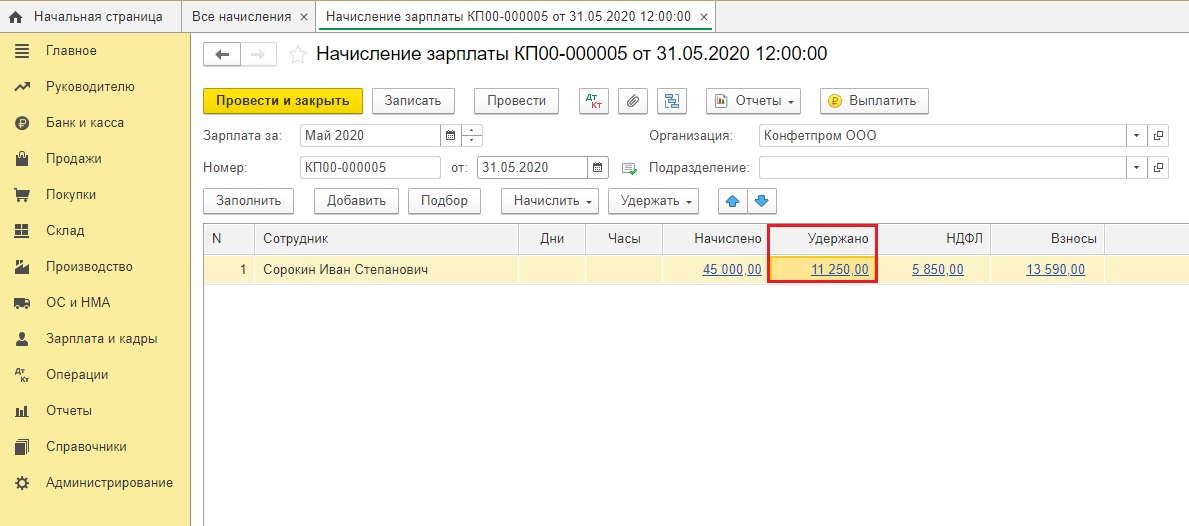

В программе имеется возможность указывать код при начислении заработной платы через банк в документе «Ведомость в банк» во вкладке «Зарплата и кадры». Нововведение затронуло как зарплатные ведомости, так и ведомости на счета работникам.

Например: у сотрудника Петрова В. М. из зарплаты удерживаются алименты в размере 25% от дохода (45000*25%=11250 рублей).

Посмотреть это получится в документе «Начисление зарплаты» во вкладке «Заплата и кадры», перейдя во «Все начисления».

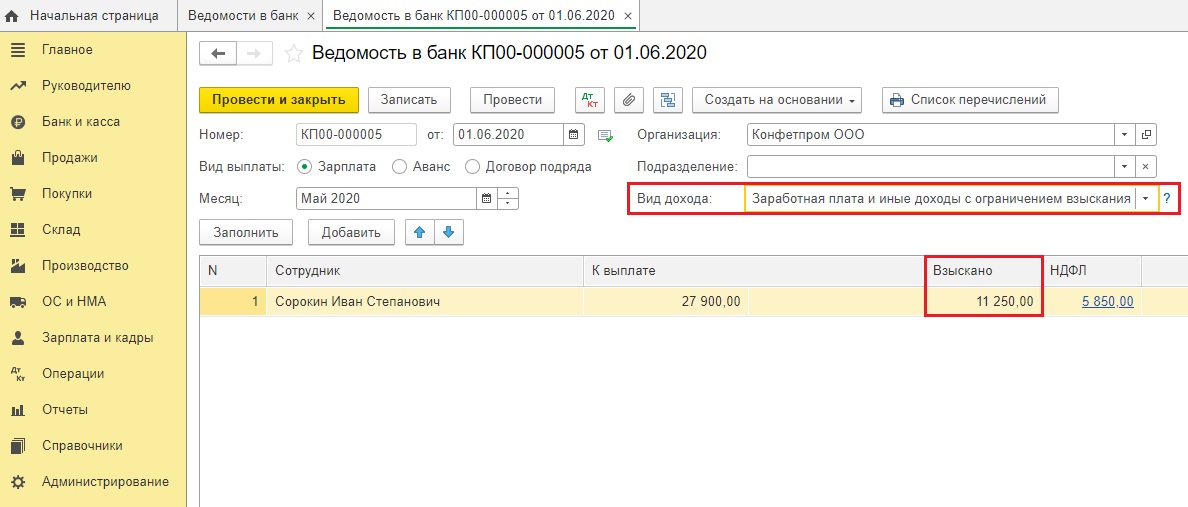

Затем создадим ведомость на выплату зарплаты в той же вкладке, перейдя к пункту «Ведомости в банк».

Чтобы указать код типа дохода необходимо в сформированном документе указать дату (начиная с 1 июня), далее в строке «Вид дохода» выбрать нужный.

Существуют такие варианты заполнения:

- Зарплата и другие доходы с ограничением взыскания – 1.

- Доходы, на которые невозможно обратить взыскание (без оговорок) – 2.

- Доходы, на которые невозможно обратить взыскание (с оговорками для алиментов) – 3.

Кроме типов дохода в ведомости имеется колонка «Взыскано». В ней необходимо указывать удержания по работникам, осуществленные во время расчетного периода (как правило, месяца). Делать это требуется для того чтобы банки не взыскали со счета работника больше предела, разрешенного законодательством.

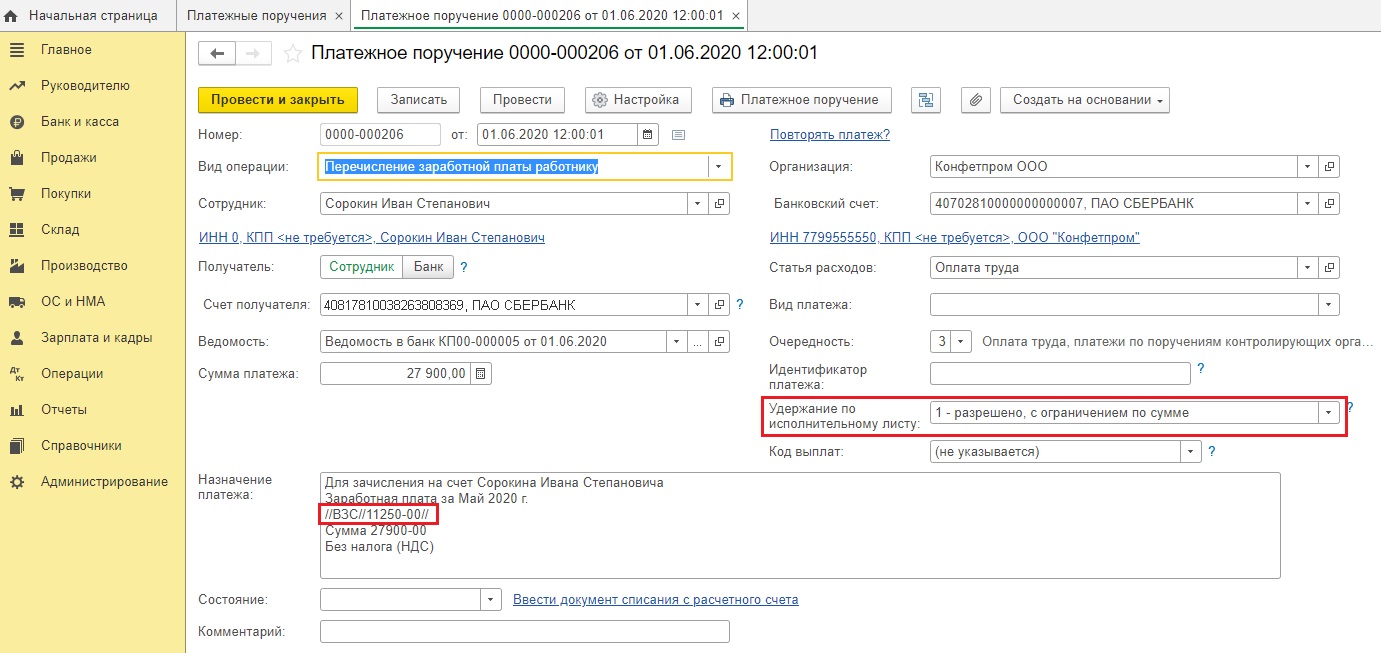

Следующий документ, где имеется возможность указывать коды типа дохода — это «Платёжное поручение» в категории «Банк и касса»

Обратите внимание, что программа должна быть обновлена хотя бы до версии 3.0.77.78

Чтобы возникла строка «Удержание по исполнительному листу» с нужными кодами, дата документа должна быть после 1 июня, а графа «Вид операции» принимать одно из нескольких значений:

- прочее списание;

- перечисление зарплаты сотруднику;

- перечисление работнику по договору подряда;

- перечисление депонированной зарплаты,

Обратите внимание, что в документе имеется строка «Удержание по исполнительному листу» с возможностью выбора кода и в назначении платежа в автоматическом порядке появилась запись //ВЗС//11250-50//. Если расшифровать ее, получится «взысканная сумма»

Это значит, что начисление работнику зарплаты, из которой осуществлено удержание, необходимо оформлять другим документом.

Выплата дохода, при начислении которого не нужно указывать код, к примеру, покупка имущества у физлица, производится с типом операции «Прочее списание», а тип дохода с наименованием «Не производится (это не доход обычного гражданина)» возникает только после того, как вы выберете получателя из справочника «Контрагенты».

Инструкция по заполнению 3 НДФЛ

Процесс подачи отчетности и оплаты налога давно переведен в цифру. Чтобы все сделать, не выходя из дома, понадобится регистрация на сайте налоговой. Это единственный этап, на котором понадобится лично посетить ФНС, чтобы получить логин и пароль от личного кабинета. Если зарегистрированы на Госуслугах, можно обойтись и без визита к налоговикам.

Также при подаче документов понадобится электронная подпись. На сайте ФНС выдают неквалифицированную версию, ее хватит для оплаты налогов.

Заполнение 3 НДФЛ разберем ниже, а пока займемся формированием отчета по результатам торговли. Для примера возьмем «дочку» Interactive Brokers – CapTrader. Отличие от IB в том, что минимальный депозит снижен до $2000/€2000.

Действуем в такой последовательности:

- В личном кабинете выбираем пункт Отчет — Выписки. Задаем период и тип документа – годовой.

- Документация подготавливается автоматически. В итоге получаем готовый отчет с указанием всех дивидендов и прочих категорий доходов, полученных за выбранный период.

Можно переходить к работе с 3 НДФЛ и оплате налога через сайт ФНС.

Заполнение 3 НДФЛ через программу Декларация

Актуальную версию этого ПО можно , пользуйтесь только последней версией. Программа для заполнения 3 НДФЛ хороша тем, что в ней можно сохранять промежуточные результаты и потом возвращаться к работе с данными. При заполнении онлайн (через сайт ФНС) такой возможности нет и все нужно сделать за один заход.

Порядок заполнения следующий:

- Задание условий – в этом окне выбираем тип декларации 3 НДФЛ. Отметьте пункт, что имеются доходы в иностранной валюте, если работаете с зарубежной class=»aligncenter» width=»1000″ height=»728″

- Сведения о декларанте – тут все интуитивно понятно.

- Доходы за пределами РФ – в примере это ключевой пункт. Нажимаем на знак «+» и добавляем каждый источник выплат в той же последовательности, в которой они приведены в брокерском отчете. Придется повозиться, если, например, 6 фондов платят ежеквартально дивиденды, это уже будет 24 позиции за год. Сюда же вносим возможный доход за продажу валюту, акций.

- Не забудьте правильно указать код дохода. В выпадающем меню есть все категории, некоторые выглядят похожими, поэтому пользуйтесь рекомендациями из разделов выше.

- Курс можно указывать самостоятельно, есть опция автоматической загрузки этих данных. Не запутайтесь в округлениях, в программе нужно все приводить к 2 знакам после запятой. В результате получаем значение дохода в валюте, рублях и сумму уплаченного за рубежом налога.

- Осталось поработать с пунктом Вычеты. Убытки можно переносить с прошлых лет (такая возможность сохраняется в течение 10 лет после получения отрицательного результата). Информация по убыткам отражается в соответствии с категориями активов, на которых они были получены. Например, если потери зафиксированы в результате продажи акций, то и использовать их вы можете только если доход получили из-за продажи бумаг. То же и с прочими группами активов.

После этого жмем Проверить и сохраняем форму 3 НДФЛ как .xml документ. Рекомендую на этапе создания также сохранять декларацию. У активных инвесторов может быть и несколько десятков позиций в пункте Доходы, заполнение займет больше часа. Лучше подстраховаться, чтобы не потерять промежуточный результат.

Работа онлайн

Этот вариант использовать можно как резервный, если с программой начались какие-то проблемы. Последовательность сохраняется той же, хотя интерфейс периодически меняется:

- Интересующий нас пункт находится в разделе Жизненные ситуации.

- Процесс немного упрощается за счет того, что не нужно вручную вводить данные о себе. Их система подгрузит из профиля на сайте ФНС.

- В остальном все то же – последовательно проходим этапы, на которых указываются источники дохода, вычеты (если есть основания ими воспользоваться), уплаченный за рубежом налог. Как и в программе при работе через сайт система сама подгружает валютные курсы за нужные даты и вообще максимально облегчает заполнение налоговой декларации 3 НДФЛ.

Также через личный кабинет можно загрузить результат работы в программе Декларация. Тот самый .xml файл. Пошаговая инструкция не нужна, так как все сводится к нажатию пары кнопок.

Помимо этого файла подайте брокерский отчет с переводом его на русский язык и опционально нечто вроде сопроводительного документа (или пояснительной записки). В письме можно детальнее объяснить источник происхождения дохода и пояснить, как вы производили расчеты. Это необязательный элемент, но иногда помогает решать спорные ситуации и не терять время.

Непосредственно оплата налога выполняется в срок до 15 июля. Это также можно сделать онлайн через сайт налоговой.

Ставка НДФЛ с дивидендов в 2020 году

Если компания выплачивает дивиденды физлицам, она должна удержать из них НДФЛ. Ставка налога может быть 13% или 15%. Это зависит от статуса получателя дохода. Расчет налога проводится по особой формуле, если компания получала дивиденды от своих зависимых организаций. Срок для уплаты НДФЛ различается для ООО и АО. Также от организационно-правовой формы зависит какую отчетность нужно сдать по удержанному налогу.

Учредители приняли решение о распределении прибыли за 9 месяцев 2020 года. Доле Иванова С.М. соответствует сумма в 350 000 рублей. Выплата произведена 1 ноября 2020 года. По итогу периода с ноября 2020 года по октябрь 2020 года Иванов С.М. является резидентом. При выплате дивидендов удержать необходимо 45 500 (350 000 х 0,13) рублей.

Что означают коды НДФЛ

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплаченные физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Действующие коды приведены в приказе ФНС от 10.09.15 № ММВ-7-11/387@ (далее — приказ № ММВ-7-11/387@). Они применяются, в том числе для заполнения справок по форме 2-НДФЛ. А значит, неправильное присвоение доходу цифрового шифра приведет к ошибке в справке 2-НДФЛ. Это, в свою очередь, грозит налоговому агенту штрафом в размере 500 руб. за каждую неверно оформленную справку о доходах (ст. 126.1 НК РФ, п. 3 письма ФНС от 09.08.16 № ГД-4-11/14515).

Внимание

За 2020 год налоговые агенты должны сдать справки о доходах по форме 2-НДФЛ не позднее 1 марта 2021 года. Далее справка 2-НДФЛ как отдельный документ перестанет существовать. Вместо нее придется заполнять приложение № 1 к расчету 6-НДФЛ (см. «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Впервые представить 6-НДФЛ с приложением № 1 надо не позднее 1 марта 2022 года.

Заполнить и сдать через интернет 2‑НДФЛ с актуальными кодами

Кроме того, во многих бухгалтерских программах на коды выплат «завязано» определение даты фактического получения дохода. А она используется при заполнении строки 100 раздела 2 расчета 6-НДФЛ (подробнее об этой форме см. 6‑НДФЛ: как заполнить и сдать расчет»). Следовательно, из-за ошибки в кодировке доходов налоговый агент может неверно заполнить расчет 6-НДФЛ. За данное нарушение штраф также составляет 500 руб. (ст. 126.1 НК РФ).

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п. Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

Важно

Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

Бесплатно рассчитать зарплату, отпускные и пособия в веб‑сервисе

Коды вида доходов для декларации 3-НДФЛ за 2021 год

Кто регулярно сдаёт декларацию 3-НДФЛ уже привыкли к ее постоянному изменению. Однако с 2021 года практически все изменения довольно значительны. Поэтому теперь придется вникнуть глубже в изменения самой формы 3-НДФЛ с 2021 года и кодов для ее заполнения.

Коды видов доходов, полученных от источников в Российской Федерации

Для этого необходимо явиться в налоговую инспекцию по месту регистрации с бумажным вариантом 3-НДФЛ. Плюсом данного способа является оперативное получение комментариев и замечаний от налогового инспектора. Исправить все выявленные недочеты можно на месте. Минус – временные затраты и наличие очереди, особенно в начале года. Кроме личного визита, поручить сдачу декларации можно доверенному лицу. Для этого потребуется заверенный нотариально документ. Если лица состоят в родстве как дети и родители, то достаточно предъявить документ подтверждающий это родство;

Форма 3-НДФЛ имеет множество листов, но гражданин не обязан заполнять их все. От него требуется заполнение тех листов, которые отражают его индивидуальную ситуацию. Так, Приложение 1 (в декларациях, которые заполняются до 2021 года — это лист А) заполняют граждане, подающие документы на вычет.

Титульный лист 3-НДФЛ: код страны, налогового периода и другое

Таким образом, для Российской Федерации введена числовая комбинация – 643.Чтобы узнать код любой другой страны, необходимо просто воспользоваться общероссийским классификатором. Например, Австрийской Республике присвоен код 040, Греции – 300, Израилю — 376, Колумбии — 170, Корейской Народно-Демократической Республике – 156.Учитывая вышеизложенную информацию, налогоплательщику, оформляющему первый лист 3-НДФЛ, который является гражданином Российской Федерации, в поле, подписанном как код страны, нужно поставить цифровую комбинацию 643.На титульном листе отведено сразу два поля, требующих указания налогового периода, за который физическое лицо претендует на начисление вычета.

Первое поле состоит из двух ячеек, в которые нужно вписать код периода, а второе – из четырех, предназначенных для внесения года, дающего право налогоплательщику на возмещение НДФЛ.Федеральная налоговая служба 26 ноября 2014 года ввела в действие приказ под номером ММВ-7-3/600, в котором прописаны все существующие коды налоговых периодов. Предлагаем рассмотреть основные из них, которые чаще всего указываются в налоговых декларациях:

- 35-45 – шифр 35 прописывается в тех ситуациях, когда физическое лицо желает возместить налог за период, равный одному месяцу, 36 — двум месяцам, 37 – трем, и так далее до числа 45, предназначенного для налогового периода длительностью одиннадцать месяцев;

- 34 – данный код предназначен для претендентов на вычет, предоставляющих в бланке 3-НДФЛ информацию о своих доходах за отрезок времени, равный одному году;

- 50 – этот код необходим для обозначения последнего налогового периода в случае прекращения деятельности предприятия.

Жирным шрифтом на титульной странице налоговой декларации написано такое словосочетание, как сведения о документе, удостоверяющем личность. И первое, что требуется указать в данной графе, – это код документа.Поскольку действующим налоговым законодательством предусмотрено одновременно несколько видов деловых бумаг, с помощью

Образец 3-НДФЛ(13%) при стандартных налоговых вычетах

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Новая форма с 2021 года (утверждена в октябре 2021 года).

. Исправьте данные в форме на свои с учётом поправок (смотрите первое предложение).

Пошаговая инструкция: ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру «0», при подаче после коррекции — «1», после второй коррекции — «2» и т.д.) Указываем налоговый период (код) — если декларация подается за год, то указываем цифру 34. Налоговый период — год, за который подаётся декларация.

Код страны — 643 (Российская Федерация). Указываем свои данные. Код вида документа — 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул. ШАГ 2 Заполняем Р1 (Раздел 1.

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета). Образец заполнения декларации 3-НДФЛ Р.1 КБК 1821 0100 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой КБК для уплаты ЕНВД (единый налог на вмененный доход) 18 210 502 010 021 000 000единый налог на вмененный доход за 2015, 2021 годы 18 210 502 010 022 100 000пени за 2021 год 18 210 502 010 022 000 000пени за 2021 год 18 210 502 010 023 000 000штрафы за 2015, 2021 годы КБК для уплаты УСН (упрощенная система налогообложения) 18 210 501 011 011 000 000налог с объекта обложения – доходы (6%) за 2015, 2021 годы 18 210 501 011 012 100 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 012 000 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 013 000 000штраф — налог с объекта обложения доходы (6%) за 2015, 2021 годы 18 210 501 021 011 000 000налог с объекта