Декларация 3 ндфл за 2017 год

Содержание:

Состав, структура обновленного налогового отчета

Структура обновленного бланка формы 3-НДФЛ, подлежащей сдаче в нынешнем 2019 году за минувший 2018 год, выглядит следующим образом:

- Титульная часть – содержит основные сведения о физическом лице-налогоплательщике. Здесь отражается его ИНН, ФИО, дата/место рождения, коды страны, категории и статуса налогоплательщика, сведения об удостоверении личности (паспорте), телефонный номер. Кроме того, указываются отчетный год, коды фискального ведомства и налогового периода, дата заполнения. Подтверждаются полнота и достоверность приведенных данных (ФИО/подпись физ лица).

- В 1 (первом) разделе приводятся данные о налоговых суммах, уплачиваемых (доплачиваемых) в бюджет или, как вариант, возвращаемых из бюджета.

- Во втором разделе определяется налоговая база, вычисляется сумма НДФЛ.

- В первом приложении фиксируются доходы физлица от источников, пребывающих непосредственно в РФ.

- Во втором приложении показываются доходы физического лица от источников, пребывающих за территориальными пределами РФ.

- В третьем приложении отражаются доходы предпринимателей, субъектов адвокатской и частной практики. Здесь же рассчитываются вычеты НДФЛ профессионального характера.

- В четвертом приложении вычисляется сумма доходов физлица, официально освобожденных от налогообложения (складываются значения по соответствующим статьям).

- В пятом приложении вычисляются значения вычетов НДФЛ социального, инвестиционного, обычного характера.

- В шестом приложении вычисляются значения имущественных и иных вычетов НДФЛ. Вычеты имущественного характера определяются по доходам физлица от реализации его активов, имущественных прав.

- В седьмом приложении вычисляются вычеты имущественного характера, обусловленные осуществлением реальных затрат на покупку или возведение недвижимости.

- В восьмом приложении вычисляются значения реальных затрат и вычетов, обусловленных транзакциями с финансовыми инструментами (ценными бумагами) и сделками, совершенными физлицом в контексте инвестиционного сообщества.

- В уточняющем расчете к первому приложению вычисляется доход физлица от реализации собственной недвижимости.

- В уточняющем расчете к пятому приложению вычисляются значения налоговых вычетов социального характера, предусмотренных отдельными нормами налогового законодательства.

Какие листы оформляются для ИФНС в различных случаях?

Если титульная (вступительная) часть бланка декларации всегда заполняется плательщиком НДФЛ, то конкретные приложения и уточняющие расчеты к соответствующим приложениям задействуются только тогда, когда в этом имеется реальная необходимость.

Так, например, листы бланка 3-НДФЛ с 1 (первым), 2 (вторым), 3 (третьим) приложениями обязательно заполняются, если у физического лица имеются доходы или затраты в пределах РФ, за территориальными пределами РФ, доходы или затраты, обусловленные адвокатской или предпринимательской деятельностью.

Лист бланка декларации с 4 (четвертым) приложением предназначен для фиксации доходов физлица, освобожденных от налогообложения.

Листы с 5 (пятым), 6 (шестым), 7 (седьмым), 8 (восьмым) приложениями используются только тогда, когда физическое лицо обоснованно претендует на получение вычетов НДФЛ соответствующих разновидностей.

Раздел второй, в котором определяются значение налоговой базы и уплачиваемая сумма НДФЛ, является обязательным при составлении 3-НДФЛ. Первый раздел содержит итоговые сведения.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации

Суть отказа сводилась к одному: не заполнен раздел 1

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Работа по декларации

Декларации в современном мире являются важным элементом экономической деятельности и юридической сферы. Поэтому с правилами работы с данным видом документов обязан ознакомиться каждый предприниматель, государственный служащий, владелец собственного бизнеса, управляющий компании, турист и др. лица. Нет такой категории граждан, которой не коснулся бы этот вопрос.

Чаще всего приходится иметь дело с экономическими декларациями, такими как таможенные, имущественные и налоговые

При этом очень важно не нарушить сроки, установленные законодательством, для подачи отчетности данного типа. Не меньшее значение имеет правильность составления документов, заполнение всех пунктов формы, достоверность и полнота предоставляемой информации

ВНИМАНИЕ! В случае, если гражданин не уверен в том, что может самостоятельно справиться с составлением декларации, рекомендуется обратиться за помощью к специалисту. Подача отчетности в налоговую инспекцию в ненадлежащем виде может грозить штрафными санкциями

Это относится и к срокам предоставления документов.

Основные правила заполнения декларации

Приступая к заполнению декларации, которую надо составлять, если на предприятии действует упрощенная система налогообложения, независимо от разновидности используемой системы, начинать вносить данные рекомендуется во второй раздел отчета.

Это связано с тем, что первый раздел содержит итоговые показатели второго.

Декларация по УСН предусмотрена для заполнения сведения сразу на две ее разновидности, а также для отражения информации по торговому сбору. Поэтому, компания составляя ее, вносит данные только в те листы, которые ей необходим, а остальные исключает из состава налогового отчета.

При заполнении декларации необходимо учитывать следующее:

- Надо помнить, что страница с титульным листом декларации заполняется всегда. Налогоплательщик, находящий на системе УСН доходы, прикладывает к нему листы разделов 1.1, 2.1.1., а также уплачивающий торговый сбор (существует в некоторых регионах страны), еще и раздел 2.1.2.

- Применяющие систему УСН доходы-расходы, субъекты должны заполнять листы разделов.2, 2.2.

- В состав отчета входит еще и раздел 3, который предназначен для отражения сведений о целевых поступлениях на предприятие, благотворительных взносов и т.д.

- По этим причинам осуществлять нумерацию листов в декларации рекомендуется после того как, все листы, включаемые в нее, будут заполнены. Если производится составление отчета в программе, нумерация выполняется автоматически.

- Указывая стоимостные показатели в отчете, следует исходить из правила, согласно которому в графах должны проставляться только целые числа. Поэтому данные предварительно нужно округлять по правилам математики — более 0,5 копеек считаются как 1 рубль, а менее — отбрасываются.

- При заполнении бумажных форм от руки, для внесения сведений необходимо брать чернила исключительно черного, фиолетового или же синего цветов.

- Буквенные символы нужно вносить печатным прописным шрифтом.

- Если налогоплательщик формирует декларацию с использованием компьютера, то он должен придерживаться правила, согласно которому применяется Courier New 16-18 пунктов.

- Декларацию не надо скреплять скобами от степлера, сшивать нитками и т. д. Рекомендуется листы соединить просто канцелярской скрепкой.

- Если при заполнении отчета остаются незаполненные клетки, то в них нужно проставить символ «-». Данное правило распространяется на случаи, когда клетка должна содержать значение показателя «0».

Внимание! Ответственное лицо может допустить ошибку при заполнении отчета, однако, никаких исправлений в декларации не должно быть. Поэтому в этом случае ему надо будет пройти процедуру внесения данных в отчет заново.

Новая форма декларации 3-НДФЛ в 2020 году

В 2019 году физ.лица сдавали 3-НДФЛ по форме, которая содержалась в Приказе ФНС России №ММВ-7-11/569@. С 1 янв. 2020 года в данный бланк внесены корректировки приказом №ММВ-7-11/506@ от 07.10.2019.

Перед заполнению налоговой отчетности рекомендуем проверить, тот ли бланк заполняется. Во-первых в правом верхнем углу должны стоять реквизиты указанных выше приказов, утвердивших саму форму декларации и изменения в ней. Во-вторых надо проверить правильность штрих-кодов в левом верхнем углу каждой страницы. С начала 2020 года они изменились. Новые штрих-коды можно найти в таблице в данной статье ниже.

Необходимость обновления формы 3-НДФЛ вызвана внесения некоторых поправок в НК РФ в 2019 году.

Если же бланк скачан с интернета, то актуальность нужно проверять в первую очередь. В нашей статье можно скачать правильный бланк декларации 3-НДФЛ в excel.

Представленный бланк сдается в отделение налоговой службы в следующих целях:

- ИП для отражения данных о прибыли по предпринимательской деятельности;

- физ.лицо для оформления вычета и возврата налога (при наличии расходов на приобретение недвижимости, оплату медикаментов, медицинских или учебных услуг);

- физ.лицо для самостоятельного выполнения налоговой обязанности по перечислению НДФЛ с доходов, с который в отчетном году налог не был удержан в силу различных причин.

В зависимости от причины заполнения 3-НДФЛ, сроки сдачи меняются. Для уплаты налога и отражения доходов крайняя дата подачи декларации и сопутствующих документов — 30 апреля 2020 года за 2019 год. Для оформления имущественного или социального вычета сроки оформления и подачи 3-НДФЛ не ограничены, то есть обратиться в ФНС можно в любой день 2020 года за прошедший год.

Скачать бланк и образцы заполнения за 2019 год

Ниже представлена правильная форма декларации, а также примеры оформления отчета в различных случаях.

Образец заполнения декларации за 2019 год:

- для ИП;

- при продаже недвижимого имущества;

- при продаже движимого имущества;

- при покупке жилья;

- при погашении ипотечных процентов.

Что изменилось в налоговом отчете о доходах физического лица?

Не все декларанты заметят изменения в новой форме 3-НДФЛ, так как они не столь значительны, количество страниц не изменилось, разделы и приложения остались те же, несколько обновилось их внутреннее содержание и штрих-коды всех страниц.

Корректировки затронули:

- приложение 2 (отражение выплат от иностранных лиц);

- приложение 5 (исчисление социального вычета для граждан);

- приложение 7 (исчисление имущественного вычета для физ.лиц).

Плюс скорректировы штрих-коды, их новые и старые значения можно увидеть в таблице ниже, по ним следует проверять актуальность бланка 3-НДФЛ, которые приготовлен для заполнения:

Что изменилось во 2-ом приложении:

- поле 071 — поменялась формулировка при сохранении смысла, по-прежнему в данном поле нужно показывать поступления от иностранной ликвидируемой фирмы, с которых не удерживается НДФЛ в соответствии с п.60 ст.217 НК РФ;

- поле 072 — аналогично, скорректировано лишь наименование поля — отражать следует поступления от распределенной прибыли иностранной компании, которые не облагаются налогом согласно п.60.1 ст.217 НК РФ;

- поле 073 — добавлено с 2020 года для отражения доходов согласно п.66 ст.217 НК РФ, с которых не взимается НДФЛ;

- поле 074 — бывшее поле 073, где поясняется правила распределения прибыли компании.

Что изменилось в 5-ом приложении:

- поле 140 — раньше в этой строке указывались расходы на услуги по лечению и оплата медикаментов и лекарств, теперь нужно отражать только затраты на оплату медицинских услуг (лечения);

- поле 141 — добавлено с 2020 года для отражения обособленно данных о том, сколько денег было потрачено на лекарства по рецептам. Причем если раньше можно было только учитывать затраты на определенный перечень лекарств, то сейчас включать в расходы можно траты на все виды лекарственных препаратов, если они куплены по врачебному официальному рецепту и сохранились чеки об их покупке.

В остальное приложение формы 3-НДФЛ не изменилось.

Что изменилось в 7-ом приложении:

- поля 030 и 031 — пункт 1.3 теперь содержит две строки вместо одной, теперь, помимо кода номера объекта, нужно также указывать способ приобретения (готовый объект или строительство), поле 031 нужно заполнять только в случае, когда в строке 010 стоит код 1 или 7;

- скорректированы номера полей в связи с появлением новой строки 031 — прежнее 031 поменялось на новое 032, а прежнее 032 на 033.

Больше никаких исправлений в новом бланке 3-НДФЛ нет. Введенные корректировки заметят не все налогоплательщики подоходного налога, однако для заполнения все равно нужно использованный правильную форму налоговой декларации.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число следующего за окончанием периода месяца. Сроки сдачи в 2021 году такие:

- за 2020 год — 20.01.2021;

- за 1 квартал 2021 — 20.04.2021;

- за полгода и 2 квартал — 20.07.2021;

- за 9 месяцев и 3 квартал — до 20.10.2021;

- за 2021 год и 4 квартал — до 20.01.2022 года.

Например, ООО открылось в начале 2021 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2020 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2020 год — 20.01.2021. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Нужно ли подавать декларацию?

Подавать декларацию должны физические лица:

-

получившие вознаграждения

от физлиц и организаций, не являющихся налоговыми агентами, включая доходы по договорам найма или договорам аренды любого имущества; - получившие доходы от продажи собственного имущества, находящегося в собственности менее 3 лет, и имущественных прав;

- получившие доходы от источников, находящихся за пределами РФ (за исключением некоторых категорий граждан);

- получившие доходы, с которых не был удержан налог налоговыми агентами;

- получившие выигрыши от лотерей, тотализаторов, игровых автоматов и т.д.;

- получившие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- получившие в подарок недвижимость, транспортные средства, акции, доли, паи от физических лиц (не близких родственников), не являющихся индивидуальными предпринимателями.

Помимо этого, декларацию о доходах подают:

- физические лица, претендующие на полный или частичный возврат ранее уплаченного НДФЛ;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой;

- индивидуальные предприниматели.

Примеры — жизненные ситуации: когда надо подавать Декларацию

Разберемся в этом на примерах.

Пример 1. Вы сдаете квартиру. Декларацию нужно подавать. Во многих городах развернута «охота» на арендодателей, не заявляющих свои доходы. Однако в большинстве случаев граждане до сих пор игнорируют эту свою обязанность.

Пример 2. Вы продали машину, находившуюся у вас в собственности менее 3 лет. Декларацию нужно подавать. Даже если сумма полученного вами дохода полностью покрывается вычетом (например, если машина была продана менее чем за 250 тыс. рублей). Декларация нужна, чтобы применить вычет. Если ваш доход от продажи составил менее 250 тыс. рублей, то штраф за неподачу декларации будет минимальный — 1 тыс. рублей, так как неуплаченной суммы налога в таком случае не образуется.

Пример 3. Вы продали машину (или иное имущество), находящееся у вас в собственности более 3 лет. Декларацию подавать не нужно.

Пример 4. Если вы работаете по совместительству в нескольких местах, а также по гражданско-правовым договорам получаете от организаций вознаграждения, с которых они уже удержали налог, то декларацию подавать не нужно. Узнать, удержали ли с вас налог, можно, посмотрев в документы, которые сопровождали выплату. Работодатели и любые источники выплат должны удержать налог — это их обязанность, нарушение которой чревато штрафами.

Пример 5. Вы хотите вернуть налог. Например, вами куплена квартира или вы уплатили суммы за обучение и хотите заявить вычет. Декларацию надо подавать.

Пример 6. Брат подарил вам автомобиль. Декларацию подавать не нужно, так как подарки от близких родственников освобождены от налогообложения.

Пример 7. Ваш преданный поклонник, не являющийся вашим родственником, подарил вам автомобиль. Декларацию придется подать, налог придется уплатить.

Пример 8. Организация подарила вам автомобиль. Декларацию нужно подавать, и со стоимости авто придется уплатить налог. Дело в том, что подарки от организаций облагаются налогом в том случае, если их стоимость превышает 4 тыс. рублей.

Оговоримся, что речь в последних трех примерах идет именно о подарках. То есть о вещах, полученных вами по договору дарения.

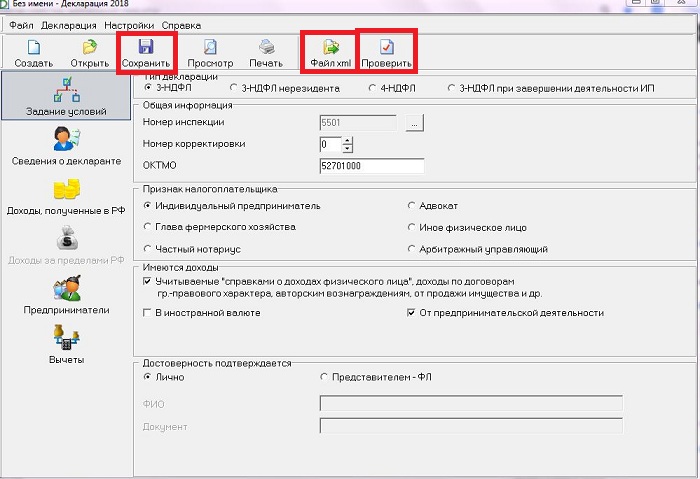

Как сохранить отчет в xml и pdf?

Заполненная в программе декларация сохраняется путем нажатия на дискету (Сохранить) в верхней части окна. Также можно сохранить документ через Файл – Сохранить.

После сохранения 3-НДФЛ требует проверки, для чего нужно нажать «Проверить» в верхнем меню, либо через Декларация – Проверить.

Если проверка прошла успешно, значит, ошибок в заполненной декларации 3-НДФЛ нет и можно приступать к распечатке.

Чтобы сохранить 3-НДФЛ в формате xml, следует нажать в верхнем меню Декларация – Экспорт в xml. Можно воспользоваться кнопкой «Файл xml» в верху окна.

Далее можно использовать сохраненный файл в необходимых целях.

Какие изменения внесены в 3-НДФЛ за 2018 год?

Какие изменения внесены в 3-НДФЛ за 2018 год, по сравнению с предыдущей формой прошлого года? Какие изменения внесены в 3-НДФЛ в 2018 году?

Форма 3-НДФЛ за 2018 год претерпела кардинальные изменения по сравнению с формой

предыдущих лет. Для заполнения в 2019 году Федеральная налоговая служба утвердила

новую форму налоговой декларации по НДФЛ (форма 3-НДФЛ) с учетом последних

изменений в сфере налогообложения доходов физических лиц.

Новая форма 3-НДФЛ за 2018 год значительно сократилась и состоит теперь из трех

обязательных к заполнению основных листов (Титульного листа, Разделов 1 и 2).

Остальные показатели формы 3-НДФЛ 2018 вынесены в отдельные приложения

к ней и заполняются при необходимости. В целом, общее количество показателей

сокращено почти в два раза по сравнению с прошлогодней формой.

Новая форма декларации 3-НДФЛ для заполнения в 2019 году содержит 13 листов с

показателями (заполнять требуется только нужные из них), в то время как в

прошлогодней форме было 20 таких листов.

С учетом всех изменений заполнять декларацию 3-НДФЛ в 2019 году должно стать

еще проще, в том числе с использованием специальных программ.

В декларации 3-НДФЛ 2018 изменились все листы, изменились даже названия большинства листов.

Несмотря на то, что формы изменились, названия первых трех обязательных листов 3-НДФЛ 2018 остались прежними — это:

- Титульный лист

- Раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»

- Раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) процентов»

В декларации 3-НДФЛ 2018 больше нет листов с буквенной нумерацией, теперь такие листы называются Приложениями:

| 3-НДФЛ 2018 | заменяет в прошлогодней декларации |

|---|---|

| Приложение 1 «Доходы от источников в Российской Федерации» | Лист А |

| Приложение 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) %» | Лист Б |

| Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации» | Лист В |

| Приложение 4 «Расчет суммы доходов, не подлежащей налогообложению» | Лист Г |

| Приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» | Лист Е1 |

| Приложение 6 «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации» | Лист Д2 |

| Приложение 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества» | Лист Д1 |

| Приложение 8 «Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по операциям, осуществленным в рамках инвестиционного товарищества» | Листы З |

| Расчет к Приложению 1 «Расчет дохода от продажи объектов недвижимого имущества» | Аналогичный расчет |

| Расчет к Приложению 5 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации» | Лист Е2 |

Как быстро визуально отличить форму 3-НДФЛ 2018 от формы 3-НДФЛ 2017?

Как быстро отличить актуальная ли форма 3-НДФЛ перед вами?

Например, вы получили или скачали в интернет бланк декларации и хотите быстро проверить,

что это новая форма 3-НДФЛ для заполнения в 2019 году, а не прошлогодняя.

В декларации 3-НДФЛ 2018 больше нет листов с буквенной нумерацией, теперь такие листы называются Приложениями.

Посмотрите, например, на четвертый лист декларации или дальше, теперь эти листы называются Приложения.

Также в отличие от формы предыдущего года, форма за 2018 год содержит тринадцать листов, что на семь листов меньше, чем в форме прошлого года.

Разумеется, это не единственные отличия новой формы 3-НДФЛ за 2018 год от прошлогодней формы, но самые простые для сравнения.

Программа «Декларация 2017». Отчетность за 2017 год. Получение налоговых вычетов за 2017 год

Обновлено: скачать программу «Декларацию 2017». Программа предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с Приказом ФНС России от 25.10.2017 № ММВ-7-11/822@

Обращаем ваше внимание, что декларационная кампания стартует в январе 2018 года.

Версия 1.0.0

Программа “Декларация” позволяет автоматически формировать налоговые декларации по формам 3-НДФЛ и 4-НДФЛ. В процессе заполнения Вами данных, программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Для кого: физические лица, обязанные подавать декларации 3-НДФЛ и 4-НДФЛ

Программа предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с Приказом ФНС России от 25.10.2017 № ММВ-7-11/822@

Обращаем ваше внимание, что декларационная кампания стартует в январе 2018 года.. Форма декларации 3-НДФЛ за 2017 год была принята Приказом ФНС РФ от 25.10.2017 N ММВ-7-11/822@ (скачать) «О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 N ММВ-7-11/671@ и данный приказ вступит в силу с 18.02.2018 года

Форма декларации 3-НДФЛ за 2017 год была принята Приказом ФНС РФ от 25.10.2017 N ММВ-7-11/822@ (скачать) «О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 N ММВ-7-11/671@ и данный приказ вступит в силу с 18.02.2018 года.

______

ЧИТАЙТЕ ПО ТЕМЕ:

программу «Декларацию-2018» в обновленной версии

Налоговая служба опубликовала уведомление о разработке нового бумажного бланка и электронного формата отчета.

На едином портале для размещения проектов НМА появилось Федеральной налоговой службы о начале разработки новой формы, формата и порядка заполнения декларации 3-НДФЛ в 2018 году.

Налоговики собираются внести изменения в приказ ФНС от 24.12.2014 № ММВ-7-11/671@, которым утверждена действующая форма отчета.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика: