Общий порядок и сроки уплаты ндфл

Содержание:

Похожие публикации

Не выданная в установленный срок зарплата депонируется и учитывается на счете 76.4 «Расчеты по депонированным суммам». Востребовать свою зарплату работник вправе в течение 3-х лет (письмо ФНС РФ № 3-2-06/109 от 06.10.2009). По истечении этого срока, если зарплату никто не востребовал, сумма списывается на внереализационные расходы (Дт.76.4 Кт 91).

Пример 2

Проводки по зарплате и по удержанию НДФЛ из нее, как правило, составляют в последний день месяца, за который она начислена. Удержание НДФЛ по отпускным и больничным осуществляется в день их выплаты. А проводки по перечислению НДФЛ в бюджет — в день, когда деньги списаны со счета налогового агента (согласно выписке банка).

Трудовой кодекс РФ. Статья 240. Право работодателя на отказ от взыскания ущерба с работника Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. Собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

- Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

- Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

- Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Рекомендуем прочесть: Изменения в ук рф в ст 228 за декабрь 2021,январь 2021

Как рассчитать и удержать НДФЛ с заработной платы работника?

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

Когда удерживают?

НДФЛ должен удерживаться из заработка трудящегося не в крайний день месяца, а в тот момент, когда производится итоговый расчет сотрудника по результатам месяца.

Бухгалтерия предприятия осуществляет удержание и перевод в бюджет налога из заработка ежемесячно и за один раз. Данный процесс происходит, когда совершается выдача заработка по завершению месяца.

Учитывая законодательство, руководитель должен перечислять зарплату своим сотрудникам дважды в месяц. День зарплаты должен быть зафиксирован регламентами внутри организации и трудовым соглашением (статья 136 Трудового кодекса).

При данных обстоятельствах заключительным трудовым днем считается последний день месяца, в который сотруднику переводится выплата за выполнение должностных обязанностей (статья 223 Налогового кодекса).

Поэтому Минфином было принято решение: налог с зарплаты необходимо переводить один раз за месяц, когда будет произведен расчет зарплаты трудящегося по результатам каждого месяца.

То есть если заработок трудящегося во второй половине месяца выплачивается ему на карту пятнадцатого числа, то в этот же день необходимо сделать выплаты НДФЛ.

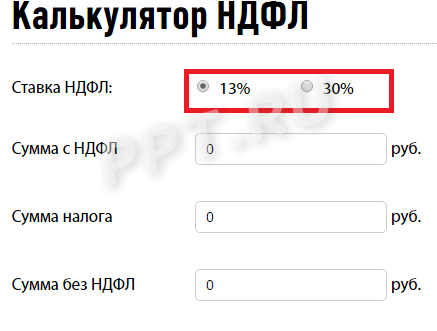

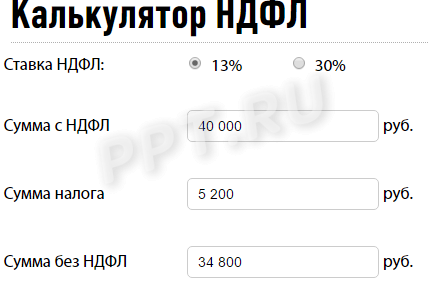

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку — 13 или 30%. Эта величина зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней.

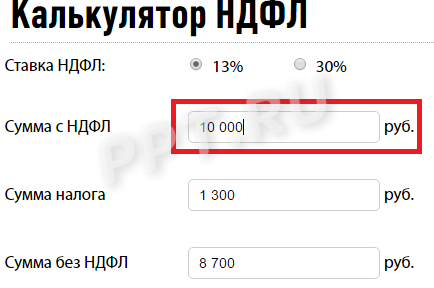

После того как выбрана ставка, надо в онлайн-калькулятор расчета НДФЛ в 2021 году вписать сумму, с которой удерживают сумму отчислений в бюджет. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

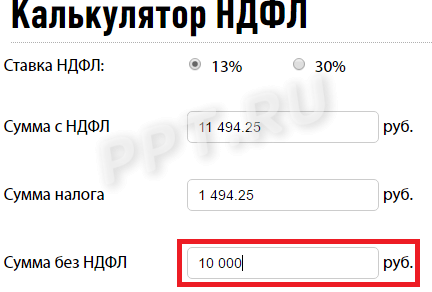

При необходимости используйте калькулятор НДФЛ онлайн бесплатно для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте работу не с первой строки, а последней. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 10000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим число 10000, чтобы вычислить сумму НДФЛ на калькуляторе, в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите посчитать НДФЛ 13 % на калькуляторе онлайн с вычетами на детей, то сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 , налоговый вычет составит (калькулятор НДФЛ 2021 года тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то калькулятор НДФЛ 13 процентов посчитает вычет исходя из следующей суммы:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например с января по август. В сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов, — 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Когда платить подоходный налог с заработной платы?

Чтобы правильно рассчитать, какой НДФЛ с заработной платы работника потребуется уплатить в государственный бюджет, следует правильно установить статус налогоплательщика.

Чтобы правильно рассчитать, какой НДФЛ с заработной платы работника потребуется уплатить в государственный бюджет, следует правильно установить статус налогоплательщика.

При нахождении на территории РФ более 183 дней за предшествующих календарный год, человек будет считаться налоговым резидентов.

В этом случае ставка налога составит 13%. Иначе она повышается до 30% для нерезидентов. При этом совершенно не имеет значения гражданство человека.

Процедура расчета подоходного налога, который требуется заплатить, включает в себя 4 важных шага:

- Суммирование всех полученных работником доходов (сюда включаются оклад, надбавки, премии).

- Проведение необходимых вычетов и удержаний.

- Определение ставки налога на основе статуса плательщика.

- Расчет суммы к выплате.

Одним из спорных моментов является удержание НДФЛ с авансовой части заработной платы. Есть мнение, что подоходный налог нужно удержать и перечислить непосредственно при выдаче аванса работнику.

Другое мнение говорит о том, что выплатить аванс нужно полностью без удержания, а вычет подоходного налога и его оплату с аванса нужно провести при выдаче полной суммы заработной платы в установленный срок для перечисления.

Большинство мнений склоняется все-таки ко второй точки зрения.

Как законно не платить НДФЛ?

Когда перечислять с отпускных сотрудника?

Сразу следует отметить, что ставка НДФЛ, которую требуется выплачивать с отпускных, также разнится в зависимости от статуса плательщика.

Сразу следует отметить, что ставка НДФЛ, которую требуется выплачивать с отпускных, также разнится в зависимости от статуса плательщика.

Для резидентов она составляет традиционные 13%, для всех остальных – 30%.

До 2016 года оплата НДФЛ с отпускных осуществлялось по общим принципам, которые действовали по удержанию налоговых сборов для заработной платы.

Впоследствии ВАС РФ принял решение, что несмотря на причисление отпускных к оплате труда Трудовым кодексом, действующие нормы налогового кодекса относятся исключительно к заработной плате, но не к отпускной выплате.

Важно! Начиная с 2016 года, после вступления в силу новой редакции статьи 226 НК РФ, процесс и сроки перечисления подоходного налога, начисляемого на отпускные, подразумевает проведение платежей не позже последнего дня месяца, в котором сотрудник получил денежные средства

С больничного листа

Начисление выплаты по листку временной нетрудоспособности производится в течение 10 дней, после предоставления работником больничного. Фактическое перечисление денежных средств НДФЛ производится в ближайший по времени день выплаты заработной платы (основной части или аванса).

Таким образом, крайним сроком оплаты подоходного налога будет считаться последний день месяца.

Как больничный облагается НДФЛ?

С компенсации за неиспользованный отпуск при увольнении

Некоторые работники не ходят в отпуска в силу личных причин. В этом случае при увольнении по закону им полагается компенсация за неиспользованный период отдыха.

Некоторые работники не ходят в отпуска в силу личных причин. В этом случае при увольнении по закону им полагается компенсация за неиспользованный период отдыха.

Возникает вопрос – обязан ли работодатель перечислить подоходный налог в случае, если отпуск компенсируется денежными выплатами.

Ответ однозначен – должен.

Важно! Работодатель при начислении компенсации за неиспользованные дни отпуска должен удержать подоходный налог в последний день работы сотрудника – день оформления увольнения. Далее НДФЛ нужно заплатить в бюджет в срок не позже следующего дня

Далее НДФЛ нужно заплатить в бюджет в срок не позже следующего дня.

С материальной помощи

Несмотря на то что получение материальной помощи нельзя отнести к заработку, она также облагается подоходным налогом. Исключение составляют ряд случаев, которые четко оговорены законодательством.

Согласно нормам статьи 217 НК РФ, не облагается НДФЛ материальная помощь:

- при осуществлении выплаты в виде единовременного участия;

- если помощь оказывается благотворительными компаниями;

- при компенсации потерь вследствие природных катастроф;

- если выплаты производятся пострадавшим от теракта;

- пенсионерам при соблюдении требований норм закона об единовременной выплате гражданам, получающим пенсию.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Алгоритм расчета подоходного налога с зарплаты в 2021 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Пример.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. – на 1-го ребенка;

1 400 руб. – на 2-го ребенка;

3 000 руб. – на 3-го ребенка.

Величина налога к удержанию за январь 2021 года равна: 3 146 руб. ((30 000 – 1 400 – 1 400 – 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Как отразить НДФЛ с зарплаты в отчете 6-НДФЛ, пошагово разъяснили элксперты Консультант. Получите пробный доступ к системе К+ и бесплатно переходите к подсказкам от экспертов.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Какие физические лица самостоятельно исчисляют и перечисляют НДФЛ в бюджет?

Налогоплательщики обязаны сами исчислить и уплатить НДФЛ, если:

- они получили определенный вид дохода (ст. 228 НК РФ);

- они попадают в отдельную категорию (ст. 227, ст. 227.1 НК РФ).

К отдельным категориям налогоплательщиков относятся (в соответствии со ст. 227, ст. 227.1 НК РФ):

- физические лица, занимающиеся предпринимательской деятельностью;

- физические лица, занимающиеся частной практикой (адвокаты, нотариусы);

- иностранные граждане, осуществляющие трудовую деятельность в РФ на основании патента.

Объектом налогообложения признается доход, полученный от деятельности данных категорий налогоплательщиков:

- доход от предпринимательской деятельности;

- доход от частной практики или деятельности адвокатского кабинета;

- доход по трудовым или гражданско-правовым договорам.

Исчисление и уплату НДФЛ осуществляют налоговые резиденты РФ, а именно:

- налогоплательщики, получившие доход от организаций и физических лиц, которые не являются налоговыми агентами, по трудовым договорам, договорам найма и аренды, договорам гражданско-правового характера;

- налогоплательщики, которые получили доход от налогового агента, не удержавшего НДФЛ;

- налогоплательщики, получившие доход от выигрыша в лотерее и азартных играх (исключением является выигрыш, выплачиваемый в букмекерской конторе или тотализаторе);

- налогоплательщики, получившие доход от продажи собственного имущества или имущественных прав;

- налогоплательщики, получившие доход в виде подарков от ИП или физлиц, кроме подарков, не облагаемых налогом (п. 18.1 ст. 217 НК РФ);

- налогоплательщики, получившие доход в виде вознаграждения правопреемникам авторов произведений искусства, литературы, промышленных образцов;

- налогоплательщики, получившие доход в качестве недвижимого имущества, ценных бумаг, полученных для пополнения целевого капитала некоммерческих организаций.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как , неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.