Как отразить гпх в 6-ндфл

Содержание:

Команда опытных 1с-программистов:

• до 2-х часов время реакции на срочные задачи, даже в выходные и праздничные дни.

• 40+ штатных программистов с опытом работы в «1С» от 5 до 20 лет.

• делаем видео-инструкции по выполненным задачам.

Примеры инструкций

• живое общение через любые удобные клиенту мессенджеры

• контроль выполнения ваших задач через специально разработанное нами приложение 1S-HELP

• официальные партнеры фирмы «1С» с 2006 года.

• опыт успешной автоматизации от небольших фирм, до больших корпораций.

• 99% клиентов довольны результатами

Ознакомьтесь с кейсами наших клиентов – «Что было, что сделали, что стало»

• каждому Клиенту выделяется индивидуальный менеджер, проектная команда.

Звоните +7 (499) 677-54-82 или заполните окно заказа звонка ниже, наши специалисты перезвонят Вам.

Обсудить статью на 1С форуме?

Порядок удержания НДФЛ

Важно! Если организация или ИП нанимает по договору ГПХ физических лиц и выплачивают им доход, то они обязаны отразить это в 6-НДФЛ, так как в этом случае они являются налоговыми агентами. Это означает, что за удержание с выплат НДФЛ и уплату их в казну отвечает именно организация

В первую очередь необходимо выяснить, в какие сроки следует рассчитать сумму налога с дохода физлиц, удержать и оплатить ее в бюджет.

Дата, в которую работник по договору ГПХ получает доход является датой удержания налога. В этот день физлицу выплачивают за работу денежные средства из кассы, либо перечисляют ему деньги на карточку. Эту дату и нужно будет отразить в 6-НФДЛ по строке 100.

Так как дата, в которую получен доход по ГПХ также является и датой удержания НДФЛ, а это означает, что эту дату необходимо указать в форме 6-НДФЛ по строке 110. Эта дата также должна соблюдать с той, что указана как дата расчета в договоре подряда.

Как и во всех иных случаях при перечислении НДФЛ в бюджет, сделать это необходимо не позднее следующего рабочего дня после выплаты средств физлицу. Эту дату указывают в форме 6-НДФЛ по строке 120.

В 2018 году форма 6-НДФЛ по ГПХ заполняется на основании приказа ФНС №ММВ-7-11/450 от 14.10.2015. в приказе указываются следующие требования к заполнению:

- По каждому ОКТМО форма заполняется отдельно. Также организации необходимо указать код муниципального образования, в котором находятся подразделение компании.

- В отдельные разделы оплата по ГПХ в форме 6-НДФЛ не указывается. Эта сумма в отчетности должна указываться на общих основаниях. Первый раздел должен содержать данные о доходе и налоге, который был исчислен и уплачен нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. По каждой налоговой ставке заполняется первый раздел. Отчетные данные за отчетный период указываются во втором разделе.

- Если в одном налоговом периоде НДФЛ уплачивался по разным ставкам, то по каждой ставке информация в 6-НДФЛ вносится отдельно. Для того, чтобы налоговая не начислила штрафные санкции, необходимо тщательно проверять правильность внесенных сведений.

Исходя из указанных требований ГПХ в 6-НДФЛ отражается и сдается по каждому отчетному периоду не позднее последнего дня месяца, следующего за отчетным периодом.

Налоговый агент по ГПД

Если ваш контрагент-подрядчик (исполнитель) — физлицо, не обладающее статусом ИП, то в отношении выплачиваемых ему доходов вы признаетесь налоговым агентом по НДФЛ. Отсюда и обязанность включать проведенные операции в такой общий налоговый отчет компании, как 6-НДФЛ. Без данных по ГПД расчет будет неполным и в случае проверки контролеры его просто завернут. Так что упускать из виду сделки гражданско-правового характера с физлицами бухгалтеру никак нельзя.

При заключении ГПД с коммерсантом, официально имеющим статус предпринимателя, НДФЛ компания-заказчик не платит за него. А значит, обязанность включать выплаченные суммы в 6-НДФЛ тут не возникает.

Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2020 года

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2020 году. Эксперты журнала «Зарплата» обобщили все изменения по 6-НДФЛ. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

Внимание: НДФЛ возникает по ряду иных договоров гражданско-правового характера, помимо подряда и соглашения на оказание услуг. Например, при аренде у физлица его имущества (авто, телефона, ноутбука и т.д.). Алгоритм заполнения 6-НДФЛ будет тот же

Алгоритм заполнения 6-НДФЛ будет тот же.

Пример заполнения расчета по выплатам ГПХ

Рассмотрим на конкретных цифрах порядок отражения договора подряда в 6-НДФЛ и пример заполнения бланка расчета.

Подпишитесь на рассылку

Пример

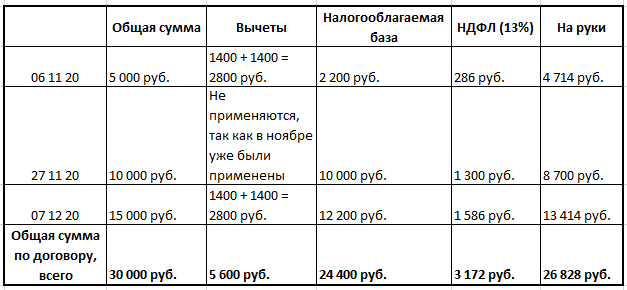

Между ООО «Принцип» и Козловым Петром Петровичем заключен договор подряда на выполнение работ по замене сантехнического оборудования в офисе заказчика посредством инструментов и с использованием материалов заказчика. Договор заключен 02.11.2020. В договоре уточнено, что приступить к работе необходимо 06.11.2020, а закончить ее — 07.12.2020.

Козлов П. П. представил пакет документов, подтверждающих, что он имеет право на «детские» вычеты, поскольку является отцом двоих детей и его доход с начала года не превысил 350 000 руб. Общая сумма по договору подряда составила 30 000 руб.

Выплаты были произведены следующим образом:

- 06.11.2020 — 4714 руб. на руки и 286 руб. НДФЛ;

- 27.11.2020 — 8700 руб. на руки и 1300 руб. НДФЛ;

- 07.12.2020 — 13 414 руб. на руки и 1586 руб. НДФЛ.

Расшифровка сумм представлена в таблице:

Акт о выполненных работах подписан 07.12.2020.

Заполненная форма 6-НДФЛ за 2020 год в части рассматриваемого договора ГПХ выглядит так:

Образец 6-НДФЛ с договором ГПД

посмотреть

скачать

***

Данные договоров ГПХ в 6-НДФЛ вносят только при заключении договора между юрлицом (ИП) и физлицом и если предметом договора является выполнение работ, оказание услуг или аренда имущества. Раздел 2 заполняют на каждую дату выплаты, вне зависимости от того, является выплата авансом или полным расчетом по договору.

***

Еще больше информации по теме — в рубрике «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Налоговые вычеты и выплаты по ГПД в 6-НДФЛ, сдача по обособленному подразделению

В форме 6-НДФЛ раздел 1«Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Заполняйте его нарастающим итогом с начала года (письмо ФНС России от 18 февраля 2016 № БС-3-11/650). Например, в разделе 1 за полугодие отразите показатели за период с 1 января по 30 июня включительно.

Эксперты журнала «Зарплата в учреждении» выяснили, где бухгалтеры чаще всего ошибаются во время заполнения отчета 6-НДФЛ. Проверьте свои знания правил оформления 6-НДФЛ с помощью теста в журнале.

В разделе 2 все операции указывайте в хронологическом порядке. Не группируйте их по налоговым ставкам. В данном разделе покажите:

- даты получения и удержания налога,

- предельный срок для перечисления налога в бюджет,

- суммы фактически полученных доходов и удержанного НДФЛ.

Налоговые вычеты в 6-НДФЛ

В разделе 1 расчета по строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. Ориентируйтесь не на начисления в бухучете, а на дату получения дохода в целях НДФЛ.

В строке 030 покажите общую сумму стандартных, имущественных и социальных вычетов, которые предоставляете сотрудникам. Также здесь отразите вычеты за матпомощь, за подарки и т.д.

Например, сотрудник в течение года получил несколько подарков суммарной стоимостью больше необлагаемого лимита (4000 руб.). Сумму вычета – 4000 руб. запишите по строке 030, а по строке 070 отразите сумму удержанного налога.

Если удержать НДФЛ не удалось, то покажите его в строке 080.

Когда будете заполнять раздел 2, то по строке 130 укажите доход, который начислили сотруднику в отчетном периоде. Уменьшать его на вычеты не нужно.

Полезный материал в статье

Бланк 6-НДФЛ в 2018 году

Скачать

Стандартные вычеты в 6-НДФЛ

Сотрудник с ребенком вправе получать стандартные вычеты до месяца, в котором зарплата сотрудника, исчисленная нарастающим итогом, не достигнет 350 тыс. руб. Как только суммарный доход сотрудника настигнет предела, вычет не предоставляйте.

Если сотрудник работает в учреждении не с начала года, то нужно учесть его доход с предыдущего места работы. Для этого попросите его предоставить справку 2-НДФЛ от предыдущего работодателя.

Как отразить в 6-НДФЛ вычеты на детей:

Пример 1

Преподаватель получает стандартный налоговый вычет на третьего ребенка – инвалида. Оклад сотрудника – 40 тыс. руб. Вычет – 15 000 руб. (3000 + 12 000). Доход с января по май составил 200 тыс. руб., а вычеты – 75 тыс.

Имущественный вычет в 6-НДФЛ

Учреждение вправе предоставить имущественный вычет сотруднику по двум документам:

- Заявление на имущественный вычет;

- Уведомление из налоговой.

Обратиться за вычетом сотрудник вправе в любое время. При этом налог, уплаченный с начала года, нужно вернуть сотруднику. Так как право на вычет возникает с начала года, даже если уведомление будет предоставлено в середине года, например, в июне. Возникает вопрос, нужно ли подавать уточненный расчет 6-НДФЛ? Уточненные расчеты за прошлые кварталы подавать не надо.

Вычет отразите за тот период, в котором работник принес уведомление из ИФНС. За предыдущие кварталы уточнять форму не надо, так как в них нет ошибки и расчеты совершались правильно. К такому выводу пришли налоговики в своем письме от 12 апреля 2017 г. № БС-4-11/6925. А НДФЛ, который вернули сотруднику, укажите по строке 090 Раздела 1 формы 6-НДФЛ нарастающим итогом с начала года.

Как отразить в 6-НДФЛ имущественный вычет:

Пример 2

В мае 2018 года работник принес уведомление из ИФНС и свое заявление на имущественный вычет.

Сумма имущественного вычета равна 500 тыс. руб.

Доход сотрудника с января по апрель 2018 года составил 240 тыс. руб. С них был удержан НДФЛ в размере 31 200 руб. (240 000 × 13%).

Бухгалтер пересчитал НДФЛ с начала календарного года и вернул сотруднику 31 200 руб. В мае и июне доходы сотрудника составили по 70 000 рублей. В общей сложности сотрудник получил за период с января по июнь 380 тыс. руб. (240 000 + 140 000). Это сумма меньше заявленного вычета, поэтому работодатель не удерживал из зарплаты подчиненного НДФЛ (380 000

Уточненную форму расчета 6-НДФЛ за 1 квартал 2018 года бухгалтер не сдавал. А отразил вычет в расчете 6-НДФЛ за первое полугодие 2018 года.

Вычеты на лечение и обучение отражайте точно так же. Но в этом случае налог с начала года не пересчитывайте (п. 2 ст. 219 Налогового кодекса РФ).

Как в 6-НДФЛ отразить вознаграждение по ГПД и ГПХ

Вознаграждение подрядчику по ГПД, ГПХ тоже облагается НДФЛ

Дата дохода для 6-НДФЛ и дата удержания налога – это день фактической выплаты исполнителю, причем не важно аванс это или окончательный расчет

Заполнение второго раздела отчета

Второй раздел заполняется данными по каждому отдельно взятому кварталу.

| Строка | Как заполнить |

| 100 | В отличие от трудового договора, вознаграждение по договору ГПХ может начисляться и выплачиваться в любой день месяца, в соответствии с тем, когда были закончены работы и подписан акт. Поэтому указываем дату начисления дохода |

| 110 | В этой строке необходимо указать когда по факту был выплачен доход и удержан НДФЛ с выплаченного вознаграждения. Эта дата совпадает с датой в строке 100 |

| 120 | Это дата перечисления налога в бюджет. То есть следующий день после выплаты дохода. Если дата перечисления налога приходится на выходной день, то дата уплаты переносится на следующий рабочий день |

| 130 | Здесь приводится сумма вознаграждения, начисленная работнику. Если договором предусмотрен аванс, то в строке может быть указана величина аванса |

| 140 | Указывается сумма НДФЛ, исчисленная с дохода работника |

Подводим итоги по датам в форме

С учетом всех правил определения дат для 6 НДФЛ, картина в отношении выплат ГПД в разделе 2 формы будет такая:

- по строке 100 в качестве даты фактического получения дохода указывается день выплаты вознаграждения. Это может быть выдача наличности из кассы либо безналичный перевод на банковскую карту лица;

- по строке 110 в качестве даты удержания налога указывается также день выплаты вознаграждения, то есть строка 100 и 110 по суммам ГПД равны;

- по финальной строке 120 – в качестве срока перечисления налога указывается следующий за выплатой рабочий день. Именно рабочий, а не календарный. В случае с выходными и праздниками будьте внимательны в определении этой даты.

Общие особенности заполнения формы 6-НДФЛ

Форму отчетности 6-НДФЛ по ГПХ в 2018 году заполняют с учетом приказа Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450. В нём прописан ряд общих обязательных требований:

| Правило | Пояснение |

| Форму необходимо заполнять по каждому ОКТМО отдельно | При этом организации указывают код муниципального образования, на территории которого находится данное подразделение фирмы |

| Оплату по ГПХ в 6-НДФЛ не вписывают в отдельные разделы | Её отражают в отчетности на общих основаниях. В первом разделе данные о доходе, исчисленном и удержанном налоге вписывают нарастающим итогом за квартал, полугодие, 9 месяцев, год. Первый раздел заполняют по каждой из налоговых ставок. Во втором разделе фиксируют отчетные данные за квартал. |

| Если в течение одного периода налоговый агент оплачивал НДФЛ по разным ставкам, при внесении информации о договорах ГПХ в 6-НДФЛ в 2018 году информацию по каждой ставке вносят отдельно | Необходимо проверить правильность внесенных данных, чтобы исключить штрафные санкции со стороны налоговых органов. |

По этим требованиям отражение ГПХ в 6-НДФЛ предполагает сдачу расчета за каждый отчетный период не позднее последнего дня месяца, который следует за отчетным периодом.

Также см. «6-НДФЛ за 1 квартал 2018 года: образец заполнения».

Правила заполнения

Бланк документа (форма по КНД 1151099) заполняется по всем выплатам, произведённым в адрес физических лиц в течение календарного года. Состоит он из следующих частей:

- Титульная страница с общими сведениями: наименование отчёта, коды периода представления и налогового органа, реквизиты налогового агента или уполномоченного лица, отметки о подтверждении достоверности передаваемых сведений, печать при наличии, подпись с расшифровкой, дата составления, записи о приёме контролирующей организацией.

- Раздел под номером 1, включает строки: 010, 020, 030, 040, 050, 060, 070, 080 и 090 (отражение итоговых данных с начала года).

- Раздел под номером 2, состоит из неограниченного общего числа строк: 100, 110, 120, 130 и 140 (подробная расшифровка начисленных, удержанных и полученных сумм дохода и рассчитанного налога за квартал), в зависимости от количества выплат в течение трёх последних месяцев квартала отчётного периода.

Отражение в форме выплат по договору

Сведения по суммам дохода, начисленного по договорам подряда, вносятся в форму отчета по факту выплаты. Выплатой признается любое частичное перечисление, а не только полная оплата выполненных работ. Независимо от того когда производились работы или был заключен документ, информация в отчет вносится только по факту перечислений денежных средств исполнителю.

Указание в 6-НДФЛ информации по договорам подряда производится следующим образом:

Раздел 1:

- 020 строка содержит сведения о сумме произведенных выплат по всем договорам подряда;

- 030 дает сведения о сумме полагающихся вычетов;

- 040 — сумма исчисленного НДФЛ;

- 070 — удержанный НДФЛ.

Раздел 2:

- 100 – день фактического получения денежных средств;

- 110 – дата удержания налога, совпадает со строкой 100;

- 120 – день перечисления удержанного НДФЛ;

- 130 – общая сумма начислений по подрядным документам, выплаченных в указанную дату;

- 140 – размер налога, удержанного с доходов, указанных в 130 строке.

Примечательно, что выплаты, которые были произведены в последний день квартала, отразятся только в первом разделе. Во второй раздел их следует внести в отчет за следующий квартал.

Как отразить договор ГПХ в 6-НДФЛ в 2019-2020 годах

Виды договоров ГПХ, попадающие в 6-НДФЛ

Гражданско-правовой договор (ГПД), или по-другому договор гражданско-правового характера (ГПХ), может заключаться между юрлицами, между физлицами и между юридическими и физическими лицами. ИП также могут заключать подобные договоры между собой и со всеми перечисленными выше лицами. Подробнее о ГПХ читайте здесь.

Во всех ли случаях необходимо представлять расчет 6-НДФЛ в налоговую инспекцию? Нет, 6-НДФЛ сдается, если в договоре ГПХ:

- заказчик — юрлицо или ИП, являющиеся налоговыми агентами по НДФЛ;

- исполнитель — только физлицо.

Исполнители — ИП и юридические лица самостоятельно отчитываются перед государством о своих доходах и налогах, поэтому подавать на них расчет 6-НДФЛ не требуется.

Кроме того, существует несколько разновидностей договоров ГПХ:

- связанные с покупкой, продажей, дарением, арендой имущества;

- выполнением работ;

- оказанием услуг.

Однако не все виды договоров ГПХ в 6-НДФЛ будут указаны, так как при операциях, связанных с продажей, покупкой и дарением имущества, налогоплательщики обязаны исчислять налог на доходы физических лиц самостоятельно согласно ст. 228 НК РФ.

Таким образом, соглашение ГПХ в 6-НДФЛ найдет отражение при соблюдении следующих условий:

Расчет 6-НДФЛ

Теперь поговорим о правилах заполнения расчета 6-НДФЛ при учете сумм, выплаченных по договору ГПХ. Возьмем для изучения порядка отражения сведений по ГПД в расчете 6-НДФЛ договор подряда. Данные по иным гражданско-правовым договорам, например аренды имущества, оказания услуг, вносятся аналогичным образом.

Договор подряда в 6-НДФЛ

В расчете два раздела, первый из которых заполняется данными с начала года, то есть нарастающим итогом, а второй — данными за тот квартал, за который он представляется.

Сведения о договоре ГПХ попадают в 6-НДФЛ в момент выплаты денежных средств по нему, независимо от сроков заключения договора и сроков выполнения работ. То есть раздел 1 построчно выглядит так:

- 010 — ставка НДФЛ (для налоговых резидентов она равна 13%, для иностранных граждан — 30%);

- 020 — начисленные суммы, в том числе авансы, по ГПД;

- 030 — налоговые вычеты;

- 040 — сумма исчисленного НДФЛ с начисленной суммы;

- 070 — суммы удержанного НДФЛ.

По заявлению физлица и при наличии необходимых документов при исчислении НДФЛ от доходов по ГПД можно уменьшить налоговую базу с помощью налоговых вычетов. Вычеты можно получать только по одному месту работы и только при ставке НДФЛ 13%. А в случае с ГПД — только в тех месяцах, когда были произведены выплаты по этому договору, с учетом предыдущих доходов физлица за год, чтобы не превысить лимит в 350 000 руб. (ст. 218 НК РФ).

Раздел 2 заполняется по каждой выплате, произведенной в рамках ГПД. Построчно расписывается так:

- 100 — дата выплаты денежных средств, так как по ГПД дата фактического получения дохода — день выплаты вознаграждения или его части согласно ст. 223 НК РФ;

- 110 — та же дата, что и в строке 100;

- 120 — дата, следующая за датой выплаты денежных средств, по ст. 226 НК РФ;

- 130 — начисленная сумма дохода, включающая НДФЛ;

- 140 — сумма НДФЛ.

Пример заполнения расчета по выплатам ГПХ

Рассмотрим на конкретных цифрах порядок отражения договора подряда в 6-НДФЛ и пример заполнения бланка расчета.

Между ООО «Принцип» и Козловым Петром Петровичем заключен договор подряда на выполнение работ по замене сантехнического оборудования в офисе заказчика посредством инструментов и с использованием материалов заказчика. Договор заключен 01.11.2019. В договоре уточнено, что приступить к работе необходимо 06.11.2019, а закончить ее — 06.12.2019.

Козлов П. П. представил пакет документов, подтверждающих, что он имеет право на «детские» вычеты, поскольку является отцом двоих детей и его доход с начала года не превысил 350 000 руб. Общая сумма по договору подряда составила 30 000 руб.

Выплаты были произведены следующим образом:

- 06.11.2019 — 4714 руб. на руки и 286 руб. НДФЛ;

- 27.11.2019 — 8700 руб. на руки и 1300 руб. НДФЛ;

- 06.12.2019 — 13 414 руб. на руки и 1586 руб. НДФЛ.

Расшифровка сумм представлена в таблице:

Акт о выполненных работах подписан 06.12.2019.

Заполненная форма 6-НДФЛ за 2019 год в части рассматриваемого договора ГПХ выглядит так:

Данные договоров ГПХ в 6-НДФЛ вносят только при заключении договора между юрлицом (ИП) и физлицом и если предметом договора является выполнение работ, оказание услуг или аренда имущества. Раздел 2 заполняют на каждую дату выплаты, вне зависимости от того, является выплата авансом или полным расчетом по договору.

Как правильно отразить договор подряда в 6-НДФЛ? 2019

Налоговым законодательством установлена обязанность компаний и ИП отражать в 6-НДФЛ суммы вознаграждений по договорам гражданско-правового характера (ГПХ), заключенным с физлицом, не являющимся предпринимателем. Как отразить договоры ГПХ в 6-НДФЛ – тема нашей публикации.

Заполнение 6-НДФЛ при выплатах по договорам подряда

Здравствуйте, никак не могу разобраться с разделом 1. (со вторым разделом всё понятно) Прошу помощи.

За первый квартал начислений нет.

Вопрос в следующем: в разделе 1 строка 020 «Сумма начисленного дохода» какая сумма у меня должна стоять?

в строке 040 «Сумма исчисленного налога» какую сумму НДФЛ указывать? в строке 070 «Сумма удержанного налога» какую сумму НДФЛ указывать?

и нужно ли заполнять строку 080 «Сумма налога, не удержанная налоговым агентом» и может еще какие в данной ситуации.

НДФЛ с выплат от 13.07 попадёт в стр.070 в 6-ндфл за 9 месяцев.

Мне в налоговой также говорили, показывать только те суммы по договорам ГПХ, которые выплачены в этот отчетный период.

Где можно точно почитать, как действовать? Где найти подтверждение ваших слов.

Не хочется два раза корректировку подавать Помогите разобраться

: Заключение срочного трудового договора по соглашению сторон

А в статье журнала «Упрощенка» пишут иное:

«Вопрос В нашей организации кроме заработной платы каждый месяц начислялось вознаграждение по договорам гражданско-правового характера.

Зарплата и вознаграждение по договорам ГПХ за январь 2016 г. выплачено 10 февраля 2016 г., за февраль 2016 г.

— 10 марта 2016 г ,

за март — 08 апреля 2016 г.

Любое использование материалов допускается только при наличии гиперссылки.

Как правильно отразить договор подряда в 6-НДФЛ?

Как отразить договор подряда в 6-НДФЛ? Ответ на этот вопрос не так прост, как кажется на первый взгляд. Об особенностях «подрядных» выплат расскажет наш материал.

Договор подряда и 6-НДФЛ: основные положения

Договор подряда является одним из видов договоров гражданско-правового характера (ГПХ), при котором:

- на подрядчике (исполнителе) лежит обязанность выполнить по заданию заказчика обусловленную договором работу;

- заказчик принимает на себя обязательство по приемке результатов выполненной работы и ее оплате.

Оплата за «подрядную» работу является для исполнителя доходом, облагаемым НДФЛ.

Для заказчика выплата такого дохода сопряжена с исполнением обязанностей налогового агента и отражением данной «подрядной» выплаты в 6-НДФЛ.

На что обратить внимание при заключении договора подряда, узнайте из этой статьи. Для отражения в 6-НДФЛ «подрядного» дохода потребуются следующие данные:

Для отражения в 6-НДФЛ «подрядного» дохода потребуются следующие данные:

- стоимость «подрядной» работы — она попадает в стр. 020 раздела 1 отчета;

- исчисленный и удержанный НДФЛ — его отражают по стр. 040 и 070;

- в разделе 2 отчета заполняются блоки стр. 100–140 по каждой дате «подрядных» выплат (детальнее они будут рассмотрены далее).

Чтобы в 6-НДФЛ «подрядные» выплаты были отражены без ошибок, следует помнить о следующих налоговых требованиях:

Когда в 6-ндфл отражать вознаграждение по договору гпх? – все о налогах

Налоговым законодательством установлена обязанность компаний и ИП отражать в 6-НДФЛ суммы вознаграждений по договорам гражданско-правового характера (ГПХ), заключенным с физлицом, не являющимся предпринимателем. Как отразить договоры ГПХ в 6-НДФЛ – тема нашей публикации.

Правила исчисления и удержания НДФЛ

По установленным нормам, выплаты по договору ГПХ в 6-НДФЛ отражать необходимо, так как организация или ИП, пользующиеся услугами физических лиц, становится для них налоговым агентом. Именно организация в этом случае отвечает за удержание и перечисление НДФЛ в казну.

Чтобы понять, как отражать договора ГПХ в 6-НДФЛ, необходимо разобраться, в какие сроки налоговый агент обязан исчислять, удерживать и перечислять в бюджет налог на доходы физических лиц.

Правила говорят, что дата получения дохода по ГПХ в 6-НДФЛ становится датой исчисления налога. Это день, когда физическое лицо получает деньги за работу в кассе или когда их перечисляют ему на счет в банке. Именно эту дату необходимо отразить в строке 100 отчетной формы.

Так же, как и в иных случаях, налог с выплат по ГПХ в 6-НДФЛ перечисляют не позже следующего рабочего дня после перечисления денег физическому лицу. Эта дата и должна быть указана в строке 120 формы отчетности.

Общие особенности заполнения формы 6-НДФЛ

Форму отчетности 6-НДФЛ по ГПХ в 2018 году заполняют с учетом приказа Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450. В нём прописан ряд общих обязательных требований:

| Правило | Пояснение |

| Форму необходимо заполнять по каждому ОКТМО отдельно | При этом организации указывают код муниципального образования, на территории которого находится данное подразделение фирмы |

| Оплату по ГПХ в 6-НДФЛ не вписывают в отдельные разделы | Её отражают в отчетности на общих основаниях. В первом разделе данные о доходе, исчисленном и удержанном налоге вписывают нарастающим итогом за квартал, полугодие, 9 месяцев, год. Первый раздел заполняют по каждой из налоговых ставок. Во втором разделе фиксируют отчетные данные за квартал. |

| Если в течение одного периода налоговый агент оплачивал НДФЛ по разным ставкам, при внесении информации о договорах ГПХ в 6-НДФЛ в 2018 году информацию по каждой ставке вносят отдельно | Необходимо проверить правильность внесенных данных, чтобы исключить штрафные санкции со стороны налоговых органов. |

По этим требованиям отражение ГПХ в 6-НДФЛ предполагает сдачу расчета за каждый отчетный период не позднее последнего дня месяца, который следует за отчетным периодом.

https://youtube.com/watch?v=KHMGeI9EJdg

Также см. «6-НДФЛ за 1 квартал 2018 года: образец заполнения».

Пример расчета и его отражения в форме

Рассмотрим пример заполнения 6-НДФЛ по договору ГПХ.

Организация заключила с физическими лицами договор об оказании услуг по расклеиванию рекламных объявлений в течение периода с 1 октября до 30 ноября. Общая стоимость оказанных услуг составила 7500 рублей, а величина налога с этой суммы – 975 рублей. Деньги были выплачены 5 декабря.

В данном примере 6-НДФЛ по ГПХ в строке 070 прописывают сумму удержанного налога – 975 рублей. Даты фактического получения денег и удержания налога совпадают – это 5 декабря. Данная информация должна быть отражена в строках 100 и 110.

Общую сумму дохода, составляющую 7500 рублей, прописывают в строке 130.

Также см. «Как отражать в СЗВ-М работников по договору подряда».

Общие правила отражения

Дата отражения прибыли

Согласно нормам НК статьи 223 п.1 подпункт 1 днем отражения прибыли по ГПХ считается дата получения. В части 1 декларации, по строке 020, сведения о заработке отражаются в периоде на день выплаты.

Дата исчисления подоходного

Подоходный исчисляют в день получения прибыли по правовому договору (НК статья 226 пункт 3). Днем выплаты считается число, когда доходы выплачены через кассу организации либо перечислены на расчетный счет физического лица (НК статья 223 п.1).

В графе 100 второй части отчета указывают число фактического получения дохода.

День удержания налога

Удержание НДФЛ из прибыли, полученной по договорам ГПХ, исчисляют в день, когда доходы выплачены. Соответственно, даты, указанные в ячейках 100 и 110 второй части расчета, будут одинаковыми.

Когда перечисляют НДФЛ в бюджет

Для перечисления налога необходимо руководствуются общими требованиями НК:

- Статья 226 пункт 6 абзац 1;

- статья 6.1 пункт 7.

Состав расчета по страховым взносам

Состав фактически заполненного расчета и количество заполненных листов зависит от применяемых тарифов, количества и категорий работников и наличия расходов на социальное страхование.

Если фирма выплачивает вознаграждения работникам, она должна обязательно заполнить следующие разделы:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подразделы 1.1 и 1.2 приложения № 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1;

- приложение № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».