Образец заполнения декларации усн для индивидуального предпринимателя

Содержание:

Кто сдаёт нулевые декларации по УСН

Чаще всего нулевую отчётность сдают предприниматели, которые зарегистрировались в конце года и ещё не начали вести деятельность. При этом они уже признаются плательщиками какой-то системы налогообложения.

Если ИП в течение 30 дней после регистрации (или одновременно с формой Р21001) подал уведомление о переходе на УСН, то он поставлен на учет в ИФНС как упрощенец. Если уведомление не подавалось, значит, предприниматель находится на общей системе налогообложения и должен сдавать декларации по НДС и НДФЛ.

Наконец, есть ИП, которые временно не ведут деятельность в течение так называемых льготных периодов, когда им не надо платить взносы за себя. Чаще всего, это отпуск по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служба в армии по призыву. Такие предприниматели тоже должны сдавать нулевые декларации.

Что касается ИП на налоговых каникулах, то они получают определённые доходы, которые облагаются по нулевой ставке. Поэтому в таких декларациях не будет налога к уплате, но доходы и расходы в них отражают.

Как считают налог на УСН Доходы

Налоговый учет на этой системе налогообложения довольно простой, справиться с ним можно даже без бухгалтера. Особенно если использовать при подготовке декларации специальный сервис.

Бухгалтерский учет ИП не ведут, но в течение года надо отражать полученные доходы в книге учета – КУДиР. Кроме того, в книге указывают страховые взносы, которые предприниматель платит за себя, а также за работников.

Наличие наемных сотрудников имеет большое значение для расчета налога на УСН Доходы. Причина в том, что никакие расходы на этом режиме не учитываются, но, когда налог уже исчислен, его можно уменьшить на взносы, перечисленные в отчетном периоде. Как это выглядит на практике?

Предположим, предприниматель на УСН Доходы получил в первом квартале 300 000 рублей дохода. Эти доходы называются налоговой базой и их надо умножить на ставку налога. В большинстве случаев ставка составляет 6%, но в регионах по некоторым видам деятельности могут быть установлены сниженные ставки – до 1%.

В нашем примере ИП применял обычную ставку, поэтому налог для него рассчитывается так: 300 000 * 6% = 18 000 рублей. При этом в первом квартале он перечислил часть взносов за себя в размере 15 000 рублей.

Если у предпринимателя нет работников, он может уменьшать исчисленный налог на всю сумму перечисленных взносов. В нашем примере это будет выглядеть так: 18 000 – 15 000 = 3 000 рублей. Именно эту сумму, а не 18 000 рублей, ИП заплатит в бюджет.

Изменим пример. Пусть у этого предпринимателя будут работники, при этом взносов за себя и за персонал он перечислит в размере 30 000 рублей. Казалось бы, налога в этом случае вообще не будет, потому что 18 000 – 30 000 < 0.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом

Куда и как сдать декларацию по УСН

Декларацию по УСН представляют в контролирующий налоговый орган по месту нахождения организации или по месту жительства ИП (п. 1 ст. 346.23 НК РФ). Таким образом, если у организации есть обособленные подразделения, то сдать необходимо одну декларацию в налоговую, где стоит на учете головная организация, без разбивки на обособленные подразделения.

Сдать декларацию можно несколькими способами.

Для тех, у кого среднесписочная численность больше 100 человек, установлена обязанность сдавать декларации только в электронном виде (п. 3 ст. 80 НК РФ). Однако, упрощенцем не может быть тот, у кого среднесписочная численность превышает сотню, так что этот пункт на сдачу декларации по УСН не распространяется.

Порядок предоставления отчетности

Предоставляется налоговая декларация для ИП в налоговую инспекцию по месту проживания, ЮЛ — по месту юридического адреса. Предусмотрено несколько способов подачи отчетности:

На бумажном носителе. Заполнить декларацию нужно в двух экземплярах, один из них вы отдадите в ФНС, второй экземпляр, с штампом о приеме и подписью сотрудником налоговой инспекции является подтверждением того, что отчетность сдана. Подать декларацию таким образом можно лично или через представителя, и которого есть нотариальная доверенность.

Почтовым отправлением. В этом случае тоже документ заполняется два раза (или, в случае если он сформирован данным онлайн-сервисом — распечатывается два раза). К нему прилагается опись вложения в двух экземплярах (скачать шаблон описи). Документы отправляются Почтой России ценным письмом. При данном способе предоставления отчетности, подтверждением ее сдачи является чек и опись вложения, в котором стоит штамп почтового отделения с датой.

В электронном виде. Отчетность можно подать через интернет с помощью онлайн-сервиса на сайте ФНС или через операторов, которые предоставляют услуги электронного документооборота.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

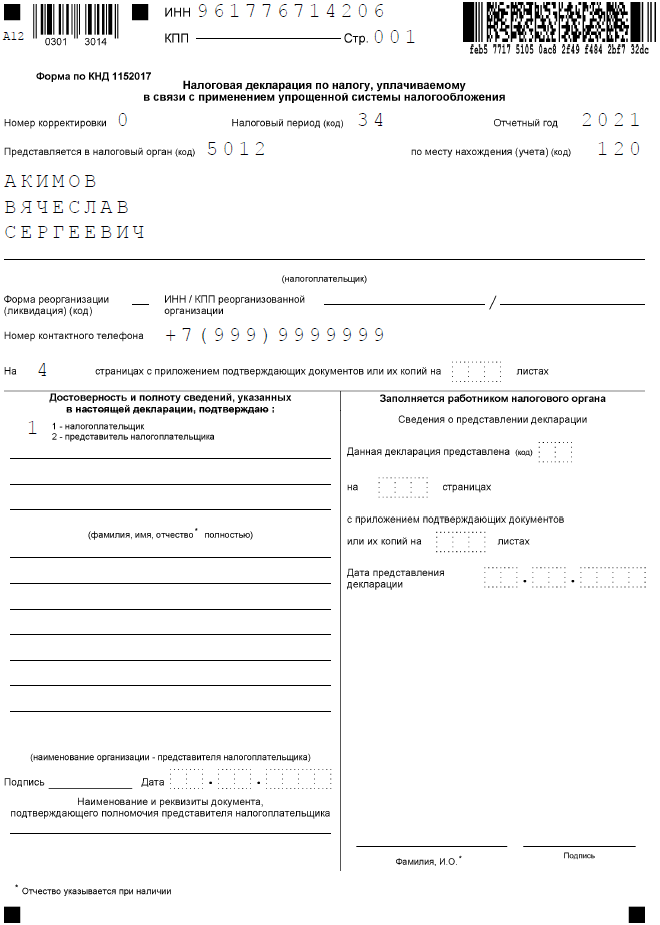

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

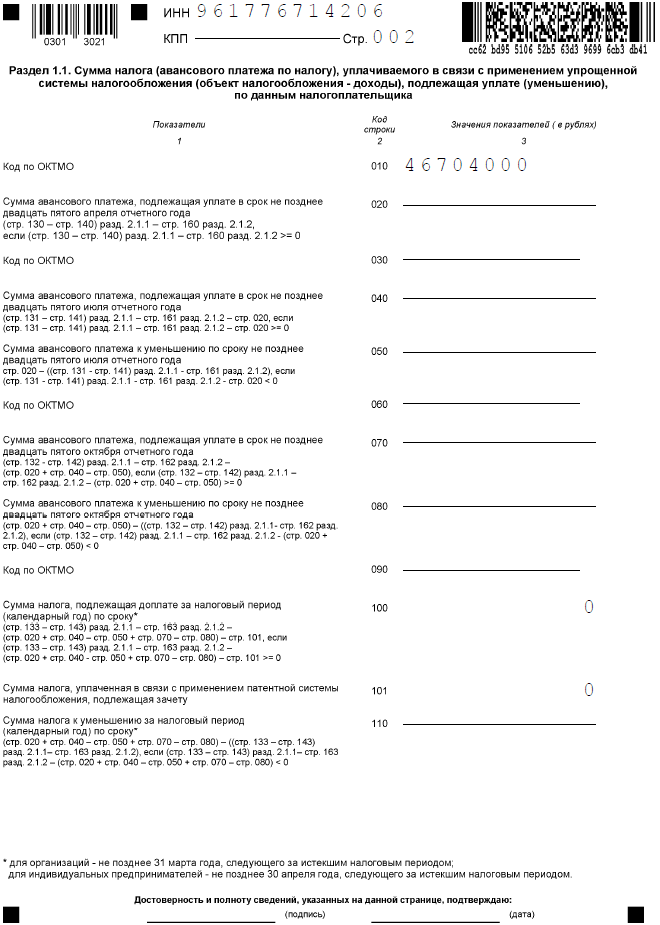

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

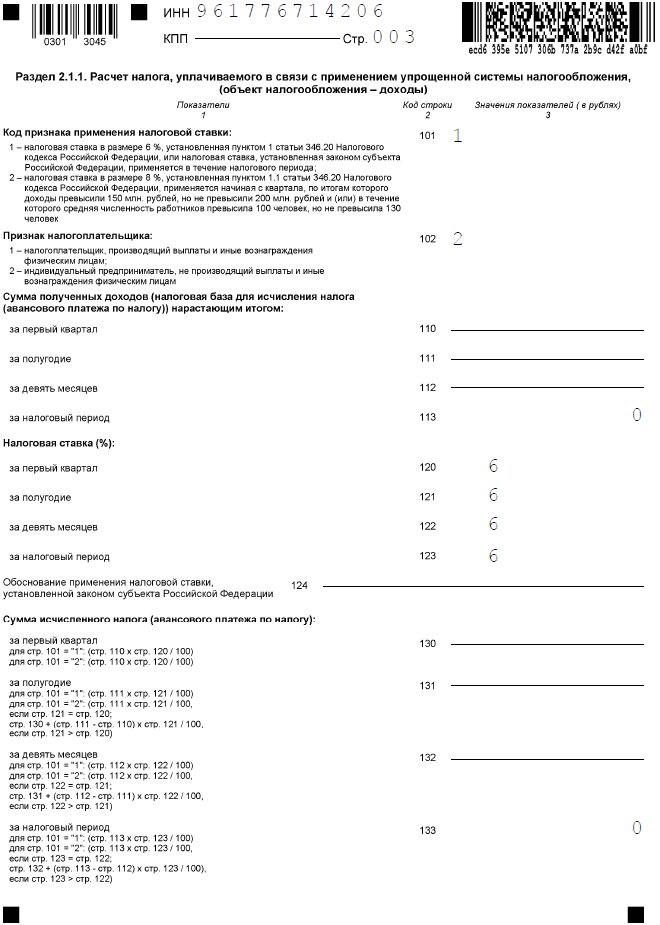

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

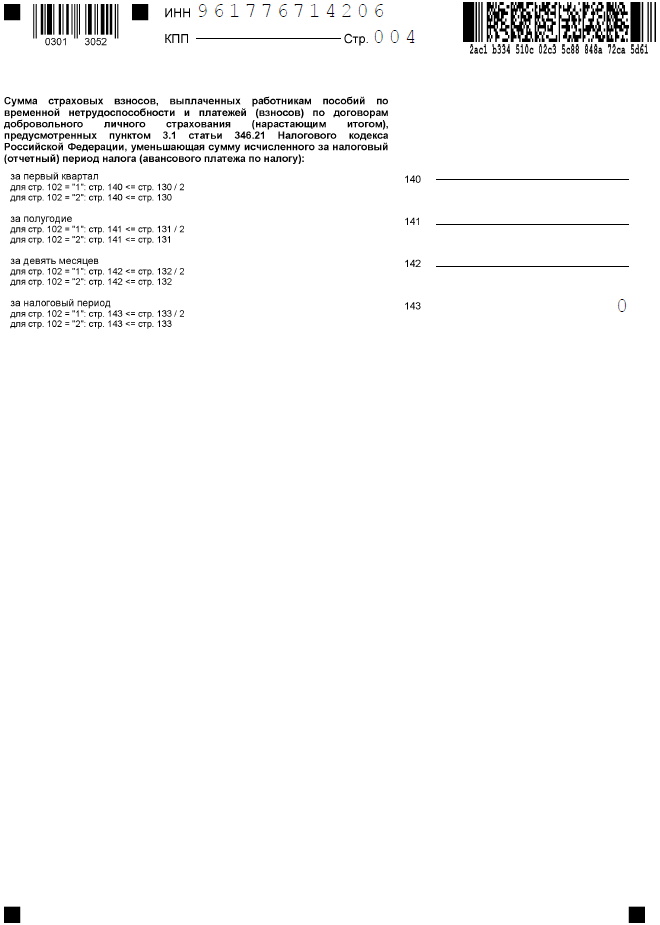

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Нулевая отчетность по УСН – какие листы сдавать

Если в течение периода отчета хозяйствующий субъект не вел никакую предпринимательскую деятельность, ему все равно необходимо сдать отчет в ИФНС в установленные НК сроки. Однако в этой ситуации все ее числовые графы будут содержать нули.

Если субъект применяет УСН “доходы”

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Во все остальные графы на листе заносятся прочерки. Далее нужно взять лист с разделом 2.1.1, и здесь указать информацию в графе 102. Кроме этого, применяемую ставку налога необходимо записать в графах 120-123. Все остальные графы на этом листе нужно прочеркнуть.

Если применяется УСН “доходы минус расходы”

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

Все остальные графы на листе прочеркиваются. Дальше нужно взять лист с разделом 2.2, и на нем указать в графах 260-263 применяемую ставку налога. Все остальные имеющиеся на листе графы прочеркиваются.

Декларация УСН форма и особенности заполнения

Декларация УСН сдается ежегодно, что обуславливает и периодическое повышение интереса к документу, его новая форма, утверждаемая законодателем в приказном порядке, может стать неприятным сюрпризом для предпринимателей, проигнорировавших изменения. Если заполнение декларации УСН осуществлено по старому образцу, последует отказ в принятии, штрафы и пени. Нарушителя ожидает судебное взыскание и негативные последствия при возбуждении исполнительного производства. Актуальная форма декларации по УСН содержится в Приказе ФНС № ММВ-7-3/ от 26.02.2016 года. Несмотря на истекший отрезок времени, она по-прежнему остается неизменной.

Декларация по УСН – это отчетная документация, состоящая из шести обособленных разделов, количество, состав, вид вносимых данных зависит от избранного варианта налогообложения.

К основополагающим требованиям, соблюдение которых важно, если необходимо заполнить декларацию ИП УСН, в том числе в онлайн-режиме, относятся пять требований. Если декларация УСН оформляется впервые, при самостоятельной подготовке следует использовать образец

Нумерация страниц

Налоговая декларация по упрощенной системе нумеруется по порядку, как и другие виды отчетности, утвержденные законодателем. На заглавном листе в специально предусмотренном для этого поле указывается нумерация в формате «001», на последующих листах в аналогичном формате. Предприниматели, учитывающие только доходы, и предприниматели, уменьшающие доход на сумму расходов, заполняют различные подразделы документа.

Заполнение бумажной декларации по УСН доходы

Ручное заполнение осуществляется по индивидуальным требованиям. Налоговая декларация ИП УСН требует использования синей, черной либо фиолетовой ручки, ею заполняются показатели. При допущении ошибочного внесения данных нельзя вносить изменения посредством использования корректирующей жидкости, придется заново заполнить декларацию УСН. Распечатка с обеих сторон не допустима, поскольку дальнейшее соединение листов приведет к тому, что декларация ИП по УСН, повредится.

Заполнение полей

Заполнение полей декларации УСН («доходы», УСН 15 % декларация) производится определенным образом. При внесении даты по очередности заполняются день, месяц, год. Между каждым из них «точка» в отдельном месте, предусмотренном для проставления данного знака.

Отражение показателей стоимости

Декларация по УСН и её форма предусматривает внесение данных о стоимости в полных рублях. Когда вносимое значение до 50 копеек, оно отбрасывается, больше или соответствует 50, округляется в большую сторону.

Отсутствие информации для указания

Заполняем налоговую декларацию по УСН строго сверяя с удостоверением личности, если сведения отсутствуют, соответствующее поле прочеркивается. Не заполненные страницы нет необходимости распечатывать и включать в общее содержание декларации.

Бланк новой формы УСН

Новая декларация по УСН состоит из десяти страниц вместо прежних восьми. В отчете есть титульный лист, который заполняют все упрощенцы, а также специальные разделы, которые предназначены для разных объектов налогообложения:

- для варианта «Доходы» – раздел 1.1, раздел 2.1.1, раздел 2.1.2;

- для варианта «Доходы минус расходы» – раздел 1.2, раздел 2.2.

Кроме того, есть раздел 3, который заполняют организации и ИП, получившие целевое финансирование, независимо от объекта налогообложения на УСН.

Зачем понадобилось утверждать новую форму по УСН? В первую очередь, из-за изменений, связанных с лимитами по доходам и численности работников.

Когда упрощенная система налогообложения только вводилась в действие, Минфин решил, что применять этот льготный режим сможет только бизнес, который соблюдает такие условия:

- годовой доход не более 60 млн рублей (причем на варианте «Доходы минус расходы» тоже учитывается выручка без затрат);

- численность работников не более 100 человек.

С учетом инфляции лимит по доходам для УСН каждый год увеличивался, для чего использовался коэффициент-дефлятор. Далее, на период 2017-2020 годов лимит был увеличен сразу до 150 млн рублей, но повышающий коэффициент к нему не применялся.

Но в 2021 году для упрощенной системы установили дополнительные, повышенные, лимиты:

- 130 работников;

- 200 млн рублей годового дохода.

Благодаря этому работать в рамках УСН сможет больше налогоплательщиков, что особенно важно после отмены ЕНВД. Однако те организации и индивидуальные предприниматели, которые превысили обычные лимиты (100 работников и 150 млн рублей дохода), платят налог по более высоким ставкам:

Однако те организации и индивидуальные предприниматели, которые превысили обычные лимиты (100 работников и 150 млн рублей дохода), платят налог по более высоким ставкам:

- 8% для объекта «Доходы»;

- 20% для объекта «Доходы минус расходы».

Приказ от 25.12.2020 N ЕД-7-3/958@ утвердил также порядок заполнения новой декларации УСН, который можно скачать по ссылке. Мы же рассмотрим эти правила кратко.

Способы сдачи декларации по УСН за 2020 год

Декларацию по УСН можно сдать несколькими способам, например:

- непосредственно в налоговую инспекцию лично или через представителя;

- по почте;

- в электронном виде;

- через портал Госуслуги;

- через личный кабинет на сайте налоговой инспекции.

Представителем может являться не только человек, но и другая организация. В любом случае при сдаче декларации у представителя должен быть документ, подтверждающий право представителя на сдачу такой декларации. Обычно таким документом является доверенность. По почте декларацию необходимо будет отправить ценным письмом с описью. Наличие описи обязательно, в случае потери отчетности, по описи можно будет доказать, какую именно отчетность вы отправляли.

В электронном виде декларация сдается с помощью специальных программ. Такие программы подключаются провайдерами, которые имеют право предоставлять такие услуги. В этом случае придется платить ежемесячное или годовое обслуживание. Помимо платных услуг существуют также бесплатные (относительно) способы сдачи отчетности. Например, отчетность можно сдавать через портал Госуслуги или через сайт ФНС. Для того чтобы сдавать декларации через портал Госуслуги, необходимо сначала зарегистрировать на этом портале, а потом приобрести электронную подпись. Чтобы иметь возможность сдавать отчетности на сайте ФНС также сначала нужно зарегистрироваться, а потом приобрести электронную подпись либо оформить в налоговой инспекции регистрационную карту с кодом.

Если «нулевая» декларация будет сдана не вовремя, налоговые органы оштрафуют организацию или индивидуального предпринимателя. Размер штрафа составляет 1 000 рублей.

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2–4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

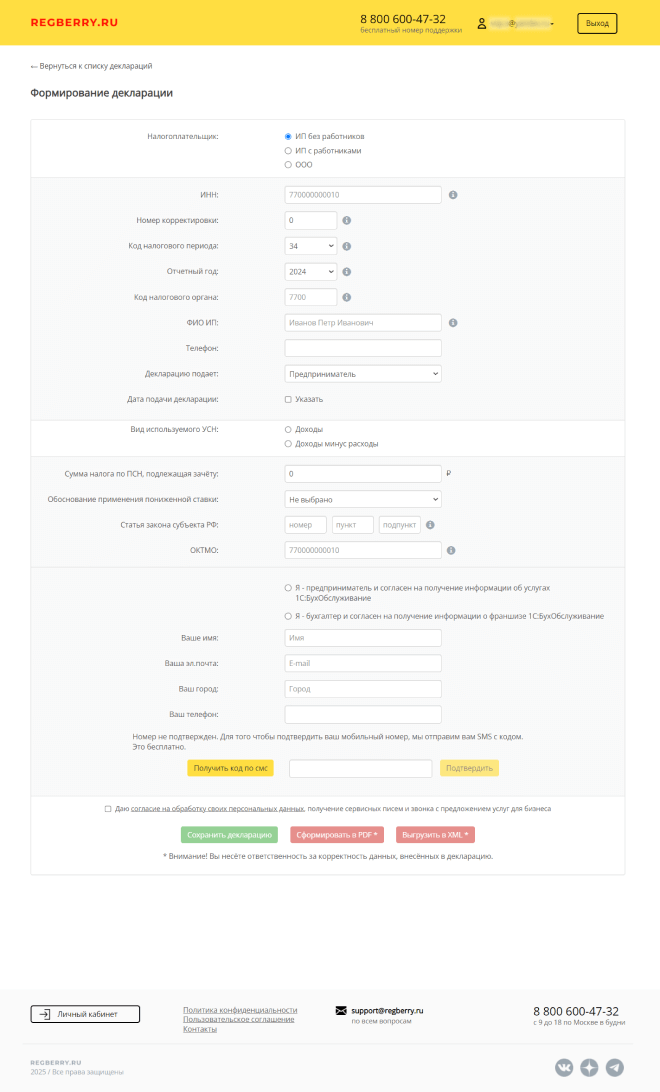

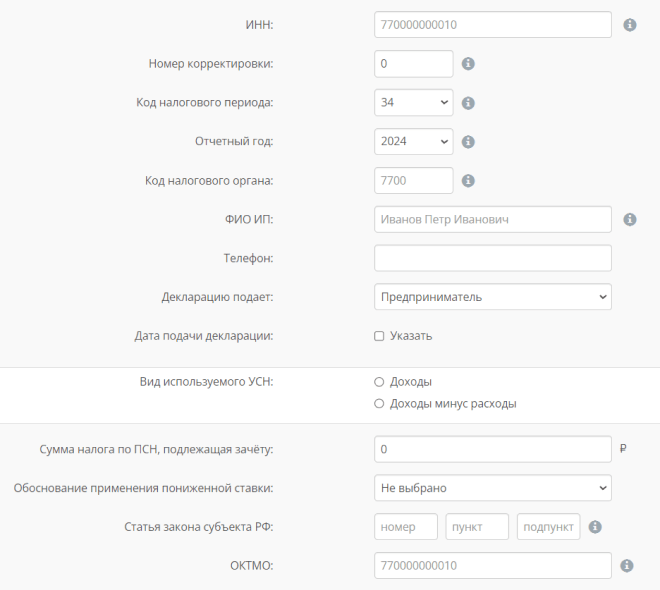

Как работать в онлайн-сервисе подготовки декларации УСН

Для начала надо зарегистрироваться в сервисе, указав свой электронный адрес и приняв условия обработки персональных данных.

При переходе в личном кабинете на страницу формирования декларации УСН открывается такое окно.

Здесь надо выбрать категорию налогоплательщика и вариант налогообложения на УСН: Доходы или Доходы минус расходы.

Обратите внимание на строчку «Титульный лист». Если, по какой-то причине, вы не хотите указывать регистрационные данные ИП или ООО в самом сервисе, то можете подготовить декларацию без них

В этом случае выбирайте формат excel и после скачивания декларации с числовыми показателями внесите свои данные самостоятельно.

Но, конечно, проще указать необходимые данные сразу в сервисе. Мы гарантируем нашим пользователям соблюдение политики конфиденциальности.

Если возле титульного листа вы проставите галочку в поле «Заполнить», то в интерфейсе откроются новые поля. Рядом с каждым из них есть соответствующие сноски-подсказки.

Теперь на примерах посмотрим, как выглядит заполненная декларация УСН в интерфейсе сервиса и в готовом виде, для печати.