Возврат налога. сроки, установленные законом

Содержание:

- Если с момента уплаты налога прошло более трех лет

- Возмещение ущерба пассажиром налог на прибыль

- Заполняем заявление

- Налога на прибыль возмещение

- ***

- Возмещение убытков налог на прибыль

- Порядок возврата переплаты

- Раздельный учет при получении доходов как от производства сельхозпродукции, так и от иных видов деятельности

- Уменьшают ли налогооблагаемую прибыль затраты на возмещение расходов ГУП по устранению последствий аварии

- Зачет излишне уплаченных сумм налога

- Письмо о возврате перечисленных денежных средств: образец по вариантам и нюансы формирования

- Установление факта переплаты по итогам «декларационной кампании»

Если с момента уплаты налога прошло более трех лет

Налоговым законодательством не регламентирован порядок восстановления пропущенного срока давности, установленного НК РФ, для возврата налоговой переплаты. В этом случае налогоплательщик может обратиться в суд для защиты своих прав в пределах общего срока исковой давности, предусмотренного ст. 196 ГК РФ. В таком случае действуют общие правила исчисления срока исковой давности (см. письма Минфина РФ от 08.11.2019 № 03-02-08/86022, от 04.11.2019 № 03-02-07/2/87318).

Существенный момент.

Прежде чем обратиться с заявлением о возврате налоговой переплаты в суд, организация должна сначала подать такое заявление в налоговую инспекцию по месту своего учета. Это следует из НК РФ и п. 33 Постановления Пленума ВАС РФ от 30.07.2013 № 57 (далее – Постановление № 57).

Итак, суды исчисляют трехгодичный срок не с момента уплаты налога, а с момента, когда налогоплательщик узнал или должен был узнать о переплате (см. определения КС РФ от 26.03.2019 № 815-О, от 29.05.2019 № 1436-О, Письмо Минфина РФ от 08.11.2019 № 03-02-08/86022). То есть суды сдвигают дату, с которой начинается отсчет трехлетнего срока (определенного НК РФ).

При этом именно налогоплательщик должен обосновать суду причины (обстоятельства), по которым не может узнать о возникшей переплате по налогу раньше (см. Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56).

Если же в суде будет доказано, что налогоплательщик был осведомлен об имеющейся у него переплате по налогу, то пропущенный срок для подачи заявления о ее возврате ему не восстановят (см. постановления АС ЗСО 20.02.2020 № Ф04-7773/2020 по делу № А45-15810/2019, АС МО от 13.11.2019 № Ф05-19502/2019 по делу № А40-15012/2019, АС УО от 19.12.2019 № Ф09-8054/19 по делу № А07-3550/2019).

Обобщим сказанное. Само по себе обращение в суд с требованием восстановить трехлетний срок для возврата налоговой переплаты не является гарантией того, что этот срок в конечном итоге будет восстановлен. В статье 205 ГК РФ сказано, что срок исковой давности может быть восстановлен в исключительных случаях и при наличии уважительных причин его пропуска (см., например, Постановление АС ЗСО от 01.06.2018 № Ф04-2152/2017 по делу № А27-18872/2016).

Приведем несколько примеров из практики.

Возмещение ущерба пассажиром налог на прибыль

ООО «Корн-Аудит» Известно, что транспортные средства, имеющие разрешенную массу свыше 12 тонн (далее именуемые «большегрузами») причиняют вред автомобильным дорогам. В счет возмещения данного вреда вносится плата. В данной ситуации у бухгалтеров часто возникает вопрос – можно ли учитывать данную плату в составе расходов в налоговом учете? Состав расходов В целях налога на прибыль могут учитываться, в частности, прочие расходы, связанные с производством и (или) реализацией (ст. 264 Налогового кодекса РФ). Следовательно, плата за возмещение вреда, причиняемого автодорогам транспортными средствами-большегрузами, может учитываться в составе расходов в целях расчета налога на прибыль на основании п. 49 ч. 1 ст. 264 Налогового кодекса РФ (как другие расходы, связанные с производством и (или) реализацией).

- Выплаты по суду: оцениваем налоговые последствия

- Налог на прибыль: суммы, полученные в возмещение убытка

- Бухгалтерский учет суммы возмещения убытка, подлежащей выплате по решению суда

- Как облагается налогом на прибыль возмещение ущерба при ДТП

- Возмещение материального ущерба облагается ндс

- Учет возмещения убытков

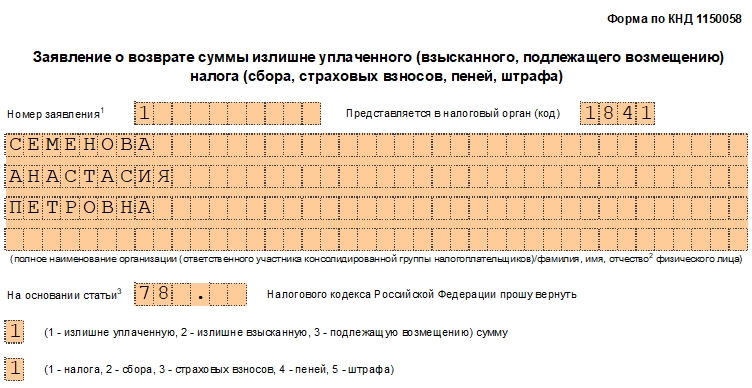

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

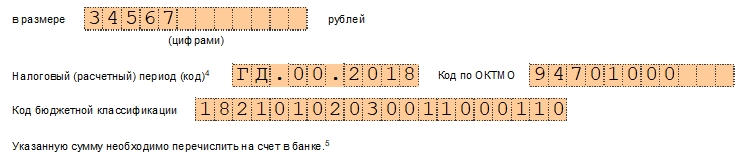

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Налога на прибыль возмещение

Не всегда и далеко не все наши граждане стремятся искусственно снизить налоговое бремя, иногда возникают и ситуации, когда налогоплательщик перевыполняет свои обязательства. Переплата налога на может произойти по самым различным причинам, но в любом случае плательщик имеет право на возврат излишне уплаченных или излишне взысканных платежей.

Общий смысл методологии учета налога на прибыль, определяемой МСФО, состоит в следующем: налог на прибыль представляет собой статью расхода, отражаемую в отчете о прибылях и убытках, которая разделяется на две составляющие — текущий налог и отложенный (отсроченный) налог.

***

Теперь настало время подвести итог изложенному.

Первое и главное: факт переплаты (в части «излишне уплаченной суммы налога») может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт «излишне взысканной суммы налога» подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – «кредитора» в данном правоотношении.

Возмещение убытков налог на прибыль

Видеолекция IAS 12 Налоги на прибыль

Такое информационное несоответствие, не облегчающее понимание отчетности ее пользователями, привело к идее обособленного представления показателей, связанных с уплатой фирмой налога на прибыль, и в рамках системы МСФО это привело к появлению 12 стандарта, регулирующего показатели, связанные с налогом на прибыль.

Данный стандарт ввел дополнительный расход по отложенным налогам, рассчитываемый на основании так называемых «временных разниц» между бухгалтерской и налогооблагаемой прибылями, которые определяются тем, что доходы и расходы при расчете налогооблагаемой и бухгалтерской прибылей признаются в учете в разные моменты времени.

Общий смысл методологии учета налога на прибыль, определяемой МСФО, состоит в следующем: налог на прибыль представляет собой статью расхода, отражаемую в отчете о прибылях и убытках, которая разделяется на две составляющие — текущий налог и отложенный (отсроченный) налог.

Возмещение убытков может не включаться в налог на прибыль

Для целей налогообложения такие поступления должны также признаваться выручкой, а не целевым финансированием.

Однако, ФАС Дальневосточного округа в одном из своих недавних постановлений посчитал, что деньги, полученные от муниципалитет в счет возмещения убытков из-за оказания услуг по государственным тарифам, являются необлагаемым целевым финансированием.

Поскольку в судебной практике

№ 334/94-ВР “О налогообложении прибыли предприятий” в редакции от 22.05.1997 г. № 283/97-ВР (далее — Закон о налогообложении прибыли).

В соответствии с п. 4.1 ст. 4 Закона о налогообложении прибыли валовой доход — это общая сумма дохода налогоплательщика от всех видов деятельности, полученного (начисленного) в течение отчетного периода в денежной, материальной или нематериальной формах.

Отметим, что исходя исключительно из приведенного положения закона можно заключить, что существует возможность признания контролирующими органами за предприятием обязанности включения в состав валового дохода сумм возмещения убытков, полученных в соответствии с положениями Постановления № 284.

Опасность такого вывода связана с содержанием приведенной нормы, а именно таких в ней указаний, как “общая сумма дохода” и “от всех видов деятельности”, что может быть буквально истолковано представителями контролирующего органа как основание для включения в состав валового дохода любых сумм денежных средств, независимо от источника их получения и природы права предприятия на такое их получение.

Отметим, что, по нашему мнению, такой вывод не будет являться правильным и будет основан исключительно на буквальном толковании нормы закона, что недопустимо, так как любое толкование нормы закона, а тем более устанавливающей права и обязанности субъекта хозяйствования, должно производиться на основании системного метода толкования.

Вместе с тем считаем необходимым указать на существующую опасность того, что контролирующие органы применят к рассматриваемым правоотношениям именно нормы п.

По мнению инспекции, указанные суммы, так же как и компенсации, полученные в связи с перевозкой льготных категорий пассажиров, следует учитывать в составе доходов, подлежащих обложению налогом на прибыль.

Решением Арбитражного суда Пермского края от 02.03.2010 требование предприятия удовлетворено в части признания недействительным решения инспекции о привлечении к ответственности на основании пункта 1 статьи 122 Кодекса за неполную уплату налога на прибыль в размере, превышающем 100000 рублей.

Компенсация за изъятую землю

В соответствии с ними государственные органы обязаны заключить с организацией, владеющей изымаемым земельным участком, соглашение с указанием выкупной стоимость участка. В выкупную стоимость включаются рыночная стоимость земельного участка и находящегося на нем недвижимого имущества, а также все убытки, причиненные собственнику изъятием земельного участка, включая убытки, которые он несет в связи с досрочным прекращением своих обязательств перед третьими лицами, в том числе упущенную выгоду.

Как показала практика, налоговые последствия таких сделок весьма спорны.

Порядок возврата переплаты

Как в любом другом случае взаимодействия налогоплательщика и Федеральной налоговой службы (ФНС), правила возврата переплат строго регламентированы:

Подтверждение факта переплаты. Прежде чем запускать процесс по возврату излишне уплаченного налога, следует первым делом задуматься о том, как его подтвердить документально. Тут все зависит от того, в результате каких действий образовалась переплата.

Если это произошло из-за банальной бухгалтерской ошибки, которая была впоследствии обнаружена, то нужно подать в налоговую уточненную декларацию;

Можно составить акт сверки с налоговой службой. Инициатором его могут быть как представители налоговой службы, так и бухгалтерия второй заинтересованной стороны. Если акт сверки был составлен в установленном законом порядке и подписан налоговым специалистом, то уточненку можно уже и не подавать;

Еще один способ установить излишне переплаченные налоги – пойти путем судебных разбирательств. Дело это долгое, хлопотное и непростое, но если сумма налоговой переплаты значительная, а налоговики отказываются ее признавать, то игра стоит свеч. Если факт переплаты судом будет установлен, то избежать возврата переплаченной суммы налоговикам не удастся.

Переплата налогов может обнаружиться и в итоге выездной камеральной проверки. Это не самая приятная процедура для всех организаций и ИП, тем не менее, наличие переплаты лучше, чем обнаружение налоговых недоимок. В данном случае специалисты налоговой службы обязаны будут направить налогоплательщику письменное извещение о переплате и ее размере.

После того, как переплата доказана, с ней нужно обязательно что-то сделать. По закону, здесь есть также несколько направлений:

Первый и самый очевидный вариант – просто вернуть налоги на расчетные счета налогоплательщика;

Второе что можно предпринять – перенаправить эту сумму к уплате недоимок, пеней, штрафов и т.п. сборов. Причем, что касается недоимки, то покрывать ею можно только тот тип налога, по которому она образовалась. То есть, если переплата была в федеральный бюджет, то перекрывать ею можно только федеральные налоги. Перенаправлять переплату из общей государственной казны в региональный карман нельзя. Точно также дело обстоит и с местными налогами – перекидывать переплату по ним в федеральный бюджет невозможно.

Тритий путь – отложить излишек на предстоящие налоговые выплаты

Схема при этом здесь та же, что и в предыдущем варианте.

Внимание! Закон никоим образом не обязывает налогоплательщика распоряжаться всей суммой переплаты каком-либо одним определенным способом. Вполне можно распределить ее по частям на разные цели.

Следующий этап по возврату налога: написание заявления в налоговую службу

Здесь обязательно нужно указать точный размер переплаченных средств, привести подтверждения, а также прописать намерения по дальнейшему распоряжению ими. Заявление можно подать либо:

Лично в налоговой инспекции по месту регистрации предприятия или ИП;

Отправлением письма с уведомлением о вручении через почту России. В этом случае нужно обязательно сделать опись вложения;

Через представителя налогоплательщика при предоставлении нотариально заверенной доверенности.

К сведению! Заявление нужно обязательно писать в двух экземплярах, один из которых остается на руках налогоплательщика. При принятии заявления о переплате, специалист налоговой оба должен проштамповать.

После получения заявления, налоговики обязаны рассмотреть его не дольше чем в десятидневный срок. В результате на свет должно появиться решение либо о зачете налога в счет других платежей, либо о его возврате.

Важно! На расчетный счет налогоплательщика, переплата должна вернуться не позднее месяца с момента передачи соответствующего заявления в налоговый орган

Раздельный учет при получении доходов как от производства сельхозпродукции, так и от иных видов деятельности

НК РФ предусмотрено, что налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20 %, указанной в НК РФ, определяется налогоплательщиком отдельно. Он обязан вести раздельный учет доходов (расходов) по операциям, по которым в соответствии с гл. 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка.

Таким образом, доходы и расходы (в том числе внереализационные) должны учитываться раздельно для целей налогообложения по видам деятельности, облагаемым по разным налоговым ставкам.

Организации, имеющие статус сельхозпроизводителя, вправе применять ставку налога на прибыль в размере 0 % только в отношении деятельности, указанной в НК РФ.

Например, не относятся к доходам, полученным от деятельности, связанной с реализацией произведенной сельхозпродукции, и подлежат обложению налогом в общеустановленном порядке по ставке 20 %:

-

доходы от реализации основных средств (Письмо Минфина России от 18.01.2016 № 03-03-06/1/1120);

-

доходы от реализации имущественных прав на земельные участки (Постановление АС СЗО от 25.05.2016 № Ф07-2144/2016 по делу № А13-7327/2015).

Учитываются в составе доходов для целей исчисления налога на прибыль в общеустановленном порядке по ставке 20 % и доходы сельхозпроизводителей от оказания другим сельхозпроизводителям услуг, относящихся к вспомогательной деятельности в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции (Письмо Минфина России от 11.09.2020 № 03-11-06/1/80106).

Таким образом, внереализационные доходы (расходы), которые непосредственно связаны с осуществлением сельхоздеятельности, в отношении которой налогоплательщики вправе применять нулевую ставку по налогу на прибыль организаций, учитываются при определении налоговой базы по данному виду деятельности (Письмо Минфина России от 10.03.2020 № 03-03-07/17257).

Например, в качестве внереализационных доходов, связанных с деятельностью по реализации сельхозпродукции, могут рассматриваться:

-

возмещение ущерба, понесенного в результате падежа животных из-за некачественного корма (Письмо Минфина России от 12.02.2016 № 03-03-06/1/7737);

-

суммы полученных штрафных санкций за нарушение договорных обязательств по деятельности, связанной с реализацией сельхозпродукции (письма Минфина России от 02.12.2016 № 03-03-06/1/71639, от 26.08.2016 № 03-03-06/1/49909);

-

суммы полученных неустоек по договорам генерального строительного подряда на строительство тепличного комплекса и поставки оборудования (Письмо ФНС России от 16.08.2021 № СД-4-3/11550@);

-

субсидии, полученные сельхозпроизводителем на возмещение части затрат, связанных с производством и (или) реализацией сельхозпродукции (письма Минфина России от 26.08.2016 № 03-03-06/1/50032, от 19.08.2016 № 03-03-06/1/48746).

В то же время в составе внереализационных доходов для целей исчисления налога на прибыль в общеустановленном порядке (то есть будут относиться к «обычной» деятельности, облагаемой по ставке 20 %) будут учитываться:

-

доходы в виде процентов по депозитным счетам (Письмо Минфина России от 27.06.2017 № 03-03-07/40360);

-

доходы от уступки прав требования и продажи доли в уставном капитале другой организации (письма Минфина России от 07.02.2014 № 03-03-06/1/4922, 03-03-06/1/4919, 03-03-06/1/4916);

- субсидии, не связанные с деятельностью по реализации произведенной сельхозпродукции (произведенной и переработанной собственной сельскохозяйственной продукции) (письма Минфина России от 26.08.2016 № 03-03-06/1/50032, от 19.08.2016 № 03-03-06/1/48746). Например, если сельхозпроизводитель получил субсидию на уплату процентов по кредиту на приобретение сельхозоборудования, которое не использовалось для производства сельхозпродукции, а сдавалось в аренду (см. Постановление АС СЗО от 03.04.2015 по делу № А26-1492/2014).

С учетом изложенного внереализационные доходы, непосредственно связанные с деятельностью, прибыль по которой облагается по нулевой ставке ( НК РФ), учитываются при расчете налоговой базы в полном объеме, а в случае, если они не могут быть непосредственно отнесены к конкретному виду деятельности, – подлежат распределению на основании закрепленных в учетной политике экономически обоснованных показателей.

Уменьшают ли налогооблагаемую прибыль затраты на возмещение расходов ГУП по устранению последствий аварии

Подтверждать факт признания подрядчиком обязанности по возмещению причиненного ГУП ущерба, на наш взгляд, могут как соответствующие документы (в том числе и подписанный подрядчиком акт с указанной в нем стоимостью работ, подлежащей оплате), так и действия по перечислению ГУП денежных средств.

Организация-подрядчик в рассматриваемой ситуации вправе учесть расходы, связанные с оплатой стоимости выполненных ГУП работ по ликвидации последствий аварии, при формировании налогооблагаемой прибыли в составе внереализационных расходов при условии их документального подтверждения.

Зачет излишне уплаченных сумм налога

Зачет суммы излишне уплаченного налога осуществляется:

-

в счет предстоящих платежей налогоплательщика по этому или иным налогам ( НК РФ);

- в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, в случаях, предусмотренных НК РФ ( НК РФ).

Что здесь имеется в виду? Формулировка «по соответствующим видам» означала, что зачет федеральных налогов мог осуществляться только в отношении федеральных налогов, региональных – в отношении других региональных налогов, соответственно, местные налоги шли в зачет исключительно местных налогов.

Например, к федеральным налогам относятся НДС, НДФЛ, налог на прибыль организаций, водный налог (ст. 13 НК РФ), к региональным – налог на имущество организаций, транспортный налог (ст. 14 НК РФ), к местным – земельный налог (ст. 15 НК РФ). Таким образом, переплату по какому-либо федеральному налогу можно было зачесть в счет уплаты либо по тому же налогу (авансовым платежам), либо по любым другим налогам из перечня, приведенного в ст. 13 НК РФ. Допустим, переплату по НДФЛ можно было зачесть в счет уплаты налога на прибыль и наоборот.

Теперь (с 01.10.2020) правило о зачете налогов «внутри вида» не применяется и налог можно зачесть в счет уплаты другого налога любого вида, а также сборов, страховых взносов, пеней и штрафов.

Зачет в счет погашения недоимки по иным налогам

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, осуществляется налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога ( НК РФ).

Решение о зачете излишне уплаченных сумм в счет погашения недоимки по иным налогам должно быть принято налоговым органом в течение 10 дней:

-

со дня обнаружения им факта излишней уплаты налогов;

-

со дня подписания им и налогоплательщиком акта совместной сверки расчетов с бюджетом (если она проводилась);

-

со дня вступления в силу решения суда (если налогоплательщик обращался в суд).

При этом положение НК РФ не препятствует налогоплательщику представить в налоговый орган письменное заявление о проведении зачета.

Форма заявления о зачете суммы излишне уплаченного налога (сбора, пеней, штрафа) приведена в приложении 9 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@.

Заявление может быть представлено в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

В таком случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки принимается в течение 10 дней:

-

со дня получения заявления налогоплательщика;

-

со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов (если она проводилась).

Согласно НК РФ налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или об отказе в зачете в течение пяти дней со дня принятия соответствующего решения.

Например, проведя сверку расчетов с бюджетом, учреждение выявило переплату по налогу на прибыль в размере 100 000 руб. Оно обратилось в налоговую инспекцию с заявлением о зачете переплаты в счет погашения недоимки по налогу на имущество, которая к моменту обращения составляла 150 000 руб. В течение 10 дней с момента подписания акта сверки ИФНС приняла решение о зачете излишне уплаченного налога на прибыль в размере 100 000 руб. в счет погашения недоимки по налогу на имущество.

Зачет в счет предстоящих платежей по этому или иным налогам

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), то переплату можно зачесть в счет предстоящих платежей в бюджет. На основании письменного заявления налогоплательщика такое решение принимает налоговая инспекция. Решение должно быть принято в течение 10 дней со дня получения заявления от налогоплательщика или со дня подписания акта совместной сверки ( НК РФ).

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (об отказе в зачете) сумм излишне уплаченного налога в течение пяти дней со дня принятия соответствующего решения ( НК РФ).

Письмо о возврате перечисленных денежных средств: образец по вариантам и нюансы формирования

Принцип написания информационной части заявления о возврате средств имеет общую концепцию, однако ее содержание различается с учетом причины подачи ходатайства. Рассмотрим три варианта и нюансы написания писем.

Первое письмо: возврат ошибочно перечисленных денежных средств

Данный вариант ходатайства актуален для случаев, когда плательщик отправил средства на расчетный счет контрагента, которому они не предназначались. К примеру, на возврат ошибочно перечисленных денежных средств письмо, образец которого мы рассматриваем в этой части, должно быть подано, если:

- отправителем платежа была допущена ошибка при автоматическом выборе получателя в электронной форме платежного поручения;

- платеж был отправлен контрагенту, с которым сотрудничество завершено;

- банк произвел зачисление денег по ошибочным реквизитам.

- и в иных, аналогичных случаях.

В первом и втором приведенных случаях, претензия на возврат составляется на имя получателя платежа. В третьем случае – претензия адресуется банку, который в приведенной ситуации фактически нарушил правила совершения банком платежных операций и несет ответственность в соответствии со ст. 866 ГК РФ.

Второе письмо: возврат излишне перечисленных денежных средств

Данная версия письма актуальна в случаях, когда отправитель платежа неверно указал, а в частности – неправомерно завысил, сумму перечисляемых средств, допустив ошибку в расчетах или механическую ошибку.

Приводим пример, как должно быть написано письмо на возврат излишне перечисленных денежных средств, образец которого содержит указание на тип ошибки, и дополнительные документы – акт сверки, подтверждающий переплату.

Третье письмо: на возврат денежных средств от поставщика

Письмо о возврате денежных средств за товар – это уже не столько заявление о возврате денег, сколько полноценная финансово-правовая претензия, которая и оформлена должна быть соответствующим образом.

Содержание этого письма, которое в свою очередь может впоследствии стать документальным доводом при рассмотрении иска в хозяйственном арбитраже, должно в обязательном порядке иметь:

- сноску на положения Договора о поставке товара,

- указание на непоступление или ненадлежащее качество товара;

- невыполнение обязательств поставщиком в части соблюдения сроков поставок.

Данный вид претензии на возврат средств подразумевает обязательное наличие и предоставление банку подтверждающих документов – договора поставок и акта сверки.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

.png) |

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.