Досудебное урегулирование споров

Содержание:

Судебный порядок обжалования ненормативных правовых актов, решений и действий (бездействия) налоговых органов и их должностных лиц

Прокуратура надзирает за правильностью применения законодательства, в том числе налогового. Поэтому туда можно обращаться при любых нарушениях прав налогоплательщиков со стороны ИФНС. Нюансы таких обращений урегулированы ст. 10 ФЗ от 17.01.1992 № 2202-1 и Приказом Генпрокуратуры России от 30.01.2013 № 45.

Жаловаться нужно в прокуратуру по месту нахождения ИФНС.

Структурно претензия включает три элемента:

- Заголовок, где первоначально указывают данные о прокуратуре (полное название с адресом, а также Ф.И.О. и чин руководителя). Следующими будет персональная информация заявителя (его Ф.И.О., адрес регистрации, контакты для обратной связи). Финальными будут данные налоговой — нарушителя ваших прав.

- Информативный блок: максимально кратко и точно нужно изложить суть проблемы, описав события, которые привели к спору, нарушения, которые были допущены, а также вашу просьбу к органу прокуратуры.

- Заключение. Тут перечисляют прилагаемые к обращению доказательства. Это могут быть свидетельствующие о нарушении аудио- и видеозаписи, документы и т. д. Здесь же обращение датируют и подписывают.

Для подачи претензии существует несколько способов:

- по почте — заказным или ценным письмом с уведомлением о вручении или описью вложения соответственно;

- через установленный в прокуратуре ящик «для обращений и заявлений граждан»;

- в канцелярию прокуратуры. Здесь на первом и втором экземплярах жалобы проставляют печать, а также отметку и подпись о принятии с присвоением документу входящего номера;

- через интернет-приемную Генпрокуратуры.

Прокуратура рассматривает поступающие претензии в порядке и сроки, которые установлены Приказом Генпрокуратуры России от 30.01.2013 № 45. Обычный срок разбора претензии — 30 дней после ее регистрации. Если не требуется дополнительная проверка и изучение поступивших материалов, их разберут за 15 дней. При необходимости обозначенное время продлевается на аналогичное. Подавший жалобу извещается о продлении.

Для заявителя возможны два итога разбора его обращения: позитивный и негативный. Последний означает, что, с точки зрения прокуратуры, ИФНС права. Соглашаться с таким вариантом или нет, решает сам налогоплательщик, его несогласие означает дальнейший поход в суд. Позитивный сценарий означает, что прокуроры выявили нарушение закона и будут принуждать налоговиков к его соблюдению, о чем обратившегося также известят.

Форма апелляции и возможный отказ

- обязательно указывается ФИО, место проживания (регистрации), то же самое для организации (наименование/адрес);

- суть неправомерных либо ненормативных действий/бездействий, которые обжалуются;

- наименование налоговой инспекции, ненормативные действия которой обсуждаются в составе жалобы;

- основные доводы, согласно которым права заявителя были нарушены;

- требования заявителя относительно сложившейся ситуации;

- предпочитаемый способ получения результатов процедуры рассмотрения (личный кабинет плательщика в Интернете либо при помощи почты);

- если обжалование подаёт уполномоченное лицо, необходимо предоставить пакет документов, которые доказывают законность действий данного лица.

Скачать

33 Kb

образец апелляционной жалобы о привлечении к ответственности за совершение налогового правонарушения, готовый к заполнению, в формате .doc (Word)

- апелляция подаётся с нарушениями порядка проведения данной процедуры, закреплённого в п. 1 ст. 139.2 НК РФ;

- если до окончательного решения по апелляции заявитель направил заявление на отзыв апелляции (конкретной части или всего документа);

- уже существует жалоба от того же заявителя по идентичным основаниям;

- до вынесения окончательного вердикта по апелляции налоговая устранила последствия и источник несоблюдения гражданских прав оформившего документ заявителя.

Об окончательно принятом решении налоговая сообщает заявителю одним из указанных в документе способов. Осуществляется это в течение 3 суток.

Сроки и порядок подачи апелляции

- После получения налоговым органом документа, он обязательно перенаправляется со всеми имеющимися приложениями и документацией в старшую инспекцию в течение 3 суток.

- Подавать апелляцию можно в любое время, но не позже, чем данное решение налоговой вступит в законную силу. Если это произошло, то подавать нужно не апелляционную жалобу, а обычную. А если срок был пропущен, можно попробовать восстановить свои права.

- Решение по апелляции (если не было решено оставить её без рассмотрения) должно быть принято в течение 30 суток со дня получения данной бумаги. Этот срок может быть продлён ещё на 30 суток в соответствии с п. 6 ст. 140 НК РФ.

- Гражданина, который составлял заявление, в обязательном порядке оповестят о решении, принятом по его жалобе. Случится это не позднее 3 суток со дня, когда результат рассмотрения будет готов. Если этого не произошло – это серьёзное нарушение со стороны государственных органов.

Все сроки исчисляются исключительно в рабочих днях. Если апелляция была подана 1 числа месяца, в понедельник, а рассматривается в течение 30 суток, то срок будет истекать на 10 дней позже (т. к. выходные не считаются).

Права налогоплательщика

Многие компании, увидев огромный объем документов (а в последнее время складывается практика, что при проведении выездной проверки налоговые органы запрашивают много аналитической информации), отвечают налоговому органу, что НК РФ это не предусмотрено, либо игнорируют данные требования и, соответственно, в ответ получают претензии со стороны налогового органа в виде штрафных санкций.

Следует напомнить, что НК РФ установлена обязанность налогоплательщика предоставить документы в течение 10 дней (рабочих) со дня получения соответствующего требования налогового органа.

Но, в случае, если налогоплательщик не имеет возможности представить документы в течение установленного срока, он может перенести сроки их предоставления. Для этого в течение дня, следующего за днем получения требования о представлении документов, необходимо направить уведомление в ИФНС — по утвержденной форме, с указанием причин, по которым они не могут быть представлены в установленные сроки, и указать сроки, в течение которых налогоплательщик сможет это сделать.

В качестве таких причин могут быть указаны, например, значительный объем запрашиваемых документов, отсутствие сотрудников (например, главный бухгалтер находится на больничном или в командировке. (тогда необходимо приложить документы, подтверждающие соответствующий факт).

После получения уведомления налоговый орган в течение двух дней со дня получения вправе продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

К сожалению, причин по которым налоговый орган может оказать в продлении срока законодательством не предусмотрено. Рекомендуем независимо от того, подано ли уведомление, постараться представить документы в срок, потому что в его продлении может быть отказано.

Если компания не представит документы вовремя, налоговый орган может оштрафовать и размер штрафа будет зависеть от количества неподанных документов.

Какие требования не удастся оспорить

Что же на практике означает новый подход к оформлению требования об уплате налога? Он делает невозможным обжалование данного документа в тех ситуациях, в которых ранее налогоплательщики с легкостью добивались его отмены. Например, по причине некорректного — то есть не в точном соответствии с Налоговым кодексом — указания в требовании налога, по которому имеется недоимка. Раньше суды признавали такие документы незаконными, отмечая, что решение, на основании которого выставлено требование об уплате налога, не может восполнить недостатки оспариваемого требования (см., например, постановление ФАС Московского округа от 11.10.07 № КА-А40/10293-07).

Также теперь будет сложно добиться отмены требования, в котором не приведены нормы Налогового кодекса, устанавливающие обязанность налогоплательщика уплатить налог. Дело в том, что ссылки на соответствующие нормы наверняка будут содержаться в решении по результатам налоговой проверки или в налоговом уведомлении. Так что шансы оспорить требование об уплате налога по данному основанию остаются разве что в отношении требований, выставленных на основе налоговой декларации. В этом случае налогоплательщик может сослаться на информационное письмо Президиума ВАС РФ от 11.08.04 № 79 (далее — информационное письмо № 79). В пункте 13 этого информационного письма сказано, что требование об уплате налога, пеней должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог. А в декларации эти сведения отсутствуют.

Судебные акты в пользу налогоплательщиков.

В качестве примера приведем Постановление ФАС ДВО от 11.03.2014 № Ф03-557/2014.

Налоговая инспекция после окончания выездной проверки на протяжении трех месяцев предпринимала попытки уведомить организацию о времени и месте рассмотрения итогов контрольных мероприятий. Ситуация осложнялась тем, что место нахождения органов управления общества, являющееся его юридическим адресом, было значительно удалено (свыше 500 км) от расположения инспекции. Кроме того, почтовый адрес организации не совпадал с юридическим.

Первоначально рассмотрение результатов проверки было назначено налоговым органом на 20.09.2012. Соответствующее извещение за месяц до указанной даты проверяющие направили по юридическому и почтовому адресам организации. Впоследствии рассмотрение переносилось трижды, поскольку на очередную назначенную дату инспекция не располагала сведениями о вручении налогоплательщику заказных писем (вся корреспонденция была получена, но с опозданием). Проверяющие неоднократно пытались вручить представителям общества (правда, безуспешно) извещения о времени рассмотрения материалов проверки, выезжая по юридическому и почтовому адресам. По этим же адресам направлялись телеграммы.

Статьи 101 и 101.4 НК РФ не содержат оговорок о необходимости извещения налогоплательщика о времени и месте рассмотрения материалов проверки какими-либо определенными способами, в частности путем направления по почте заказного письма с уведомлением о вручении или вручения его адресату под расписку. В связи с этим названное извещение не может быть признано ненадлежащим лишь на том основании, что оно было осуществлено каким-либо иным способом, например путем направления телефонограммы, телеграммы, по факсимильной связи или передачи в электронном виде по ТКС (п. 41 Постановления Пленума ВАС РФ № 57).

В итоге рассмотрение состоялось в назначенное время 16.11.2012 в отсутствие налогоплательщика – но только после того, как у инспекции появилась информация, что заказная корреспонденция с очередным извещением вручена представителю организации 13.11.2012 (копия почтового уведомления по запросу налогового органа поступила из отделения связи по факсимильной связи).

Суды трех инстанций отклонили доводы инспекции о соблюдении процедуры вынесения решения. Арбитры установили, что письмо, в котором находилось извещение о времени и месте рассмотрения материалов проверки, выдано в почтовом отделении неустановленному лицу, не имеющему отношения к налогоплательщику. Соответствующей доверенностью полномочия этого лица контролеры не подтвердили. Не признали судьи и факсимильную копию почтового уведомления о вручении заказного письма. Налоговики не зарегистрировали данный документ в качестве входящего. Следовательно, доказательствами того, что названная копия была в инспекции на дату рассмотрения результатов проверки и вынесения решения (19.11.2012), налоговый орган не располагал. Оригинал почтового уведомления с отметкой о вручении корреспонденции поступил в инспекцию 19.11.2012.

В связи с данными обстоятельствами арбитры пришли к выводу: налоговый орган не предоставил налогоплательщику возможность принять участие в рассмотрении материалов проверки, поскольку решение о привлечении к ответственности было вынесено в отсутствие заявителя, не извещенного надлежащим образом.

Подобные выводы судьи делают довольно часто. Они считают, что на момент рассмотрения материалов проверки и принятия решения налоговый орган обязан располагать не информацией об отправке заказных писем и иных отправлений, а доказательствами их вручения проверяемому лицу. Арбитры отмечают, что по смыслу п. 3 ст. 101 НК РФ руководитель (заместитель руководителя) инспекции вправе принять решение о рассмотрении итогов контрольных мероприятий без участия налогоплательщика только при его уведомлении в установленном порядке. Признание последнего надлежаще извещенным о рассмотрении материалов проверки путем направления ему соответствующего уведомления независимо от его получения адресатом положениями ст. 101 НК РФ не предусмотрено. Такая позиция изложена, например, в постановлениях ФАС МО от 24.01.2014 № Ф05-17623/2013, от 20.01.2014 № Ф05-16692/2013, ФАС ВСО от 25.02.2014 № А19-1342/2013, ФАС СКО от 13.07.2012 № А32-11821/2011 и др.

Однако есть и иная судебная практика.

Как можно обжаловать

Существует несколько способов, как можно оспорить решения налогового органа:

Внесудебное (досудебное) обжалование

При этом официальном письмом орган ФНС делает обязательным наличие процедуры досудебного урегулирования вопросов только по актам, принятым после 1 января 2009 года.

Основные преимущества этого способа рассмотрения вопроса:

- отсутствие необходимости по уплате госпошлины;

- остановка исполнения акта до момента принятия итогового вердикта;

- сокращённые сроки рассмотрения материалов;

- тщательная подготовка по делу, если в дальнейшем возникнет необходимость по судебного обжалованию.

Среди недостатков можно сформулировать следующее:

- незаинтересованность вышестоящего органа в отмене решений собственных структурных подразделений;

- приостановление исполнения — это право, а не обязанность;

- срок на подачу жалобы небольшой, при этом при вероятном рассмотрении дела органом ФНС, существует вероятность пропуска срока на судебную защиту.

Обжалование решений налогового органа в суде

- дела, связанные с возражениями по актам налоговой;

- дела, рассматривающие действия (бездействия) сотрудников государственной службы.

При этом инстанциями рассмотрения будут:

- арбитражный суд;

- арбитражный суд апелляционной инстанции.

Среди плюсов этого метода защиты можно назвать следующее:

- Незаинтересованность (независимость) судей по вопросу, рассматриваемом в конкретном деле;

- Всесторонность и объективность при исследовании документов;

- Высокий профессионализм лиц, рассматривающих материалы.

Недостатки следующие:

- Необходимость уплаты пошлины;

- Продолжительный срок рассмотрения.

Главные правила защиты от налоговых претензий

Готовьтесь к затяжной борьбе. Налоговые органы легко идут на нарушение процедурных сроков во избежание формального нарушения прав налогоплательщиков на представление своих возражений против предъявляемых претензий, а также в целях получения дополнительных доказательств совершения налогоплательщиками правонарушений.

Проверяйте расчеты инспекции и содержание документальных доказательств, положенных в основу акта налоговой проверки и решения. Нередко обнаруживаются ошибки, приводящие к завышению исчисленных сумм недоимки, пени и штрафа; «грешат» инспектора и тем, что искажают факты.

Если убеждены в своей невиновности, содействуйте налоговому органу в установлении действительной картины. Не скрывайте информацию, которая может послужить уменьшению «цены» налоговых претензий уже на ранних стадиях спора.

По возможности не уклоняйтесь от участия лично или через представителя в процедурах урегулирования спора. Живой контакт с должностными лицами налогового органа или с судьей помогает лучше понять их отношение к выдвинутым обвинениям и соответственно этому корректировать свою линию защиты.

Апелляционное обжалование решения налогового органа в вышестоящий налоговый орган

Это стадия спора — очень важная и здесь есть ряд преимуществ:

Во-первых, подача апелляционной жалобы отложит момент вступления решения в законную силу до дня принятия вышестоящим налоговым органом решения по жалобе или со дня принятия решения об оставлении жалобы без рассмотрения (пункт 9 статьи 101, статья 101.2 НК РФ). В этом случае у организации появляется отсрочка от уплаты налогов, пени и штрафов, отраженных в решении налоговой инспекции.

Во-вторых, есть шанс, что вышестоящий налоговый орган может принять решение в пользу организации, то есть отменить полностью или в части решение нижестоящей инспекции и принять по делу новое решение., которое вступит в силу со дня его принятия ( НК РФ).

Но, в настоящее время, как показывает статистика, процент жалоб налогоплательщиков, которые удовлетворяют вышестоящие налоговые органы в рамках досудебного обжалования, неуклонно сокращается

Поэтому особо важно уделить внимание подготовке своей позиции и подтверждающих ее документов

Жалоба на любое решение ИФНС составляется в письменной форме и может быть направлена в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При составлении апелляционной жалобы рекомендуем:

-

излагать свои доводы четко, ясно, делая ссылки на конкретные нормы законодательства;

-

если в решении несколько нарушений, то рекомендуем разделить его на эпизоды;

-

отражать все доводы и доказательства, чтобы потом это не было использовано против организации налоговым органом и не возникал вопрос при рассмотрении в суде;

-

ссылаться на документы, которые подтверждают выводы организации, и безусловно, они должны быть составлены безупречно, не говоря уже о том, организация должна быть готова представить их в случае необходимости;

-

в доводах указывать разъяснения ФНС России и Минфина, а также решения судов по аналогичным ситуациям

Также хотим обратить внимание на следующие моменты:

-

срок подачи апелляционной жалобы лучше не нарушать, так как законодательство не предусматривает возможность его восстановления. Если апелляционная жалоба подана с нарушением срока, то вышестоящий налоговый орган оставит ее без рассмотрения. Основание –подпункт 2 пункта 1, НК РФ

-

четко соблюдать все требования к содержанию жалобы, предусмотренные налоговым кодексом. (пункты 2- 6 статьи 139.2 НК РФ)

-

апелляционная жалоба на решение подается в вышестоящий налоговый орган не напрямую, а через налоговый орган вынесший это решение. Это значит, что именно инспекция, руководитель которой (его заместитель) вынес решение по проверке, должна передать жалобу со всеми материалами в вышестоящий налоговый орган. Передать жалобу вместе со всеми документами налоговые органы должны в течение трех рабочих дней со дня поступления жалобы. ( НК РФ).При этом Налоговый кодекс РФ никак не регулирует ситуацию, когда апелляционная жалоба направляется налогоплательщиком по ошибке непосредственно в вышестоящий налоговый орган. На практике часто такие жалобы остаются без рассмотрения. Иногда вышестоящий налоговый орган принимает такую жалобу к рассмотрению, но не в апелляционном, а в обычном порядке

По результатам рассмотрения жалобы вышестоящий налоговый орган обязан принять одно из следующих решений:

-

отменить решение нижестоящего налогового органа,

-

оставить решение нижестоящего налогового органа без изменения, а жалобу — без удовлетворения,

-

отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение.

Если организация уже оспорила решение инспекции в апелляционном порядке полностью, его новое административное обжалование по тем же эпизодам в том же налоговом органе бесперспективно. Вышестоящий налоговый орган не станет рассматривать поданную организацией обычную жалобу, сославшись на ее повторность ( НК РФ).

Однако в течение трех месяцев после принятия вышестоящим налоговым органом решения по апелляционной жалобе организация может обжаловать его в ФНС России ( НК РФ).

Если организация не подавала апелляционную жалобу на решение, то по истечению месяца с даты вручения решения, оно вступит в силу.

Например, решение, врученное организации 01.10.2018 г. и не обжалованное в апелляционном порядке, вступит в силу 02.11.2018 г.

Однако, у организации есть возможность обжаловать решение, вступившее в силу, в течение года со дня, когда оно вынесено ( НК РФ).

Письмо Минфина России от 17 января 2014 г. № 03-02-08/1243 О порядке обжалования действий или бездействия должностных лиц налоговых органов

14 февраля 2014

Вопрос: О порядке обжалования действий или бездействия должностных лиц налоговых органов.

Ответ: Департамент налоговой и таможенно-тарифной политики сообщает, что обращение в соответствии с п. 9.20 Регламента Министерства финансов Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 15.06.2012 № 82н, направлено по принадлежности в Федеральную налоговую службу.

В соответствии с пп. 2 п. 1 ст. 31 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые органы вправе проводить налоговые проверки в порядке, установленном Кодексом, в том числе на основании информации, полученной от физических лиц.

Отбор объектов для проведения выездных налоговых проверок осуществляется налоговыми органами в соответствии с Концепцией системы планирования выездных налоговых проверок и Общедоступными критериями самостоятельной оценки рисков для налогоплательщиков (Приложения 1 и 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

В силу п.п. 1 и 2 ст. 102 Кодекса любые полученные налоговым органом сведения о налогоплательщике, за исключением сведений, поименованных в указанном пункте, составляют налоговую тайну и не подлежат разглашению, за исключением случаев, предусмотренных федеральным законом.

Обжалование действий или бездействия должностных лиц налоговых органов осуществляется в порядке, установленном разд. VII Кодекса.

Согласно п. 1 ст. 138 Кодекса действия или бездействие должностных лиц налогового органа могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном Кодексом и соответствующим процессуальным законодательством Российской Федерации.

В соответствии с п.п. 1 и 2 ст. 139 Кодекса в редакции Федерального закона от 02.07.2013 № 153-ФЗ жалоба подается в вышестоящий налоговый орган через налоговый орган, действия или бездействие должностных лиц которого обжалуются. Жалоба в вышестоящий налоговый орган может быть подана, если иное не установлено Кодексом, в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав. В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Решение по жалобе на действия или бездействие должностных лиц налогового органа, в соответствии с абз. 2 п. 6 ст. 140 Кодекса, принимается налоговым органом в течение 15 рабочих дней со дня ее получения. Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа для получения от нижестоящих налоговых органов документов (информации), необходимых для рассмотрения жалобы, или при представлении лицом, подавшим жалобу, дополнительных документов, но не более чем на 15 дней.

В случае если решение по жалобе не принято вышестоящим налоговым органом в сроки, установленные п. 6 ст. 140 Кодекса, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке. Действия или бездействие должностных лиц ФНС России обжалуются в судебном порядке (п. 2 ст. 138 Кодекса).

Жалобы на действия или бездействие должностных лиц налоговых органов, поданные в суд, рассматриваются и разрешаются в порядке, установленном гражданским процессуальным, арбитражным процессуальным законодательством и иными федеральными законами (ст. 142 Кодекса).

| Заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России | Р.А. Саакян |

Можно ли обжаловать решение, вынесенное налоговиками

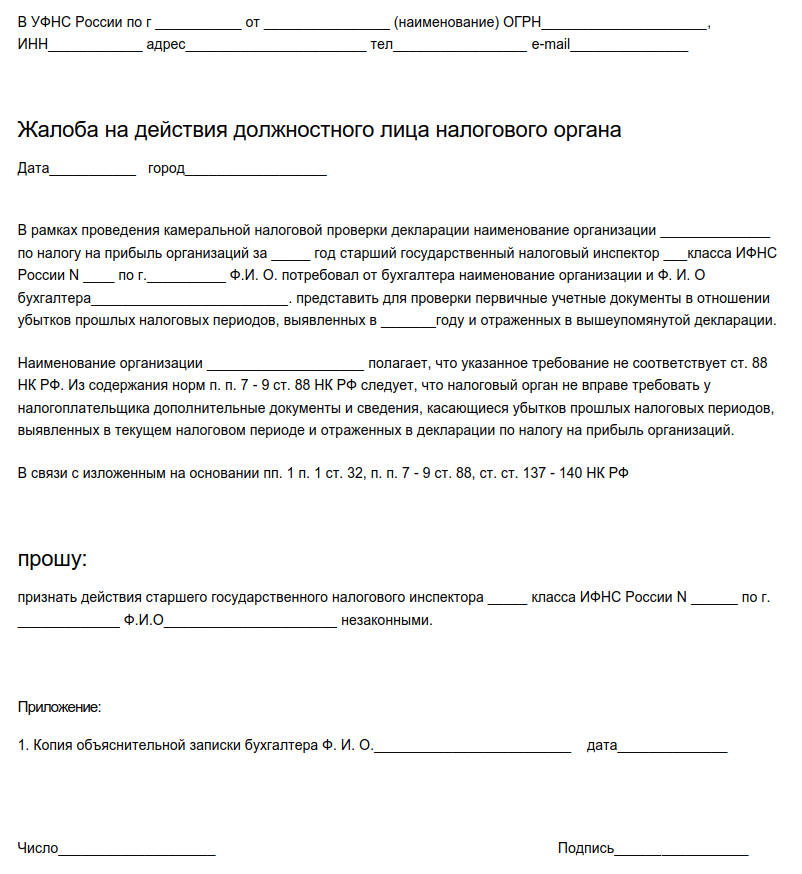

Не всегда действия налоговых инспекторов правомерны. Ошибаться могут все, в том числе и работники контролирующих органов. Если налогоплательщик считает, что присланное уведомление незаконно, он может оспорить требования в общеустановленном порядке. Действовать нужно по правилам, иначе жалобу просто не станут рассматривать. Порядок обжалования подробно изложен в 138 статье Налогового кодекса.

Налоговый спор – это ситуация, при которой возникают разногласия между государством и налогоплательщиком по поводу начисления налогов. Споры рассматриваются компетентными органами.

Как указано в соответствующей статье НК, оспорить действия контролирующего органа имеет право любой гражданин. Обжалован может быть любой акт – нормативный или ненормативный, хотя порядок действий будет отличаться. Чаще оспаривают именно ненормативные акты.

Если уведомление налоговой, по мнению налогоплательщика, носит противоправный характер или каким-то образом ущемляет его права, то опротестовать решение можно в досудебном порядке. В случае отказа можно подать в суд.

Этот порядок является неизменным. Нельзя сразу подать в суд, не попытавшись решить проблему на месте. На первом этапе налогоплательщик подает заявление в налоговый орган. Если спор сразу решить не получилось, нужно действовать дальше строго по плану.

Причины возникновения налоговых споров

Конечно, введение досудебного порядка рассмотрения налоговых споров, принятого Федеральным законом от 02.07.2013 № 153-ФЗ, позволило сократить количество споров в суде, при том, что налоговые органы стали более качественно проверять доводы налогоплательщиков еще на стадии рассмотрения материалов проверки и на стадии досудебного обжалования. Это привело к тому, что до суда в большинстве случаев доходят только действительно сложные и неоднозначные моменты по исчислению налогов.

Но тем не менее налоговые споры являются наиболее распространёнными в арбитражной практике.

Основной причиной возникновения налоговых споров является несогласие с результатами проверок. Так, при проведении камеральных проверок наиболее часто предметом спора является отказ налогового органа в возмещении НДС.

При проведении выездных проверок – это споры, связанные с доначислениями и штрафными санкциями в результате занижения выручки, непринятия расходов в целях исчисления налога на прибыль, вычетов по НДС и т.д.

Также бывают локальные споры в случае, если налоговый орган отказывает в зачете или возврате излишне уплаченных вами налогов, или блокирует расчетный счет.

Во всех этих случаях можно смело начинать спорить.

Итак, организация получила решение налоговой инспекции и узнала, что у нее назначена выездная проверка, либо сдала декларацию и получила требование о предоставлении документов. Собственно, с этого момента и необходимо начинать подготовку аргументов по возможным спорам с налоговой инспекцией.

Любая проверка начинается с истребования документов. Поэтому хочется подробно остановиться на этом этапе, и рассказать о том, как исполнять требования о предоставлении документов, и что необходимо знать об истребовании документов.

Признание недействительным требования налоговой об уплате налога

Процедура признания требования ИФНС об уплате налога недействительным, находится в компетенции суда. Для обращения в суд необходимо соблюсти сроки для направления заявления, которые составляют три месяца с момента направления налогоплательщику решения ИФНС, которое обжалуется.

В случаях, когда указанный срок пропущен налогоплательщиком, то его можно восстановить, для этого должны быть уважительные причины, которые суд признает таковыми.

С момента подачи заявления, суд обязан его рассмотреть в течение трех месяцев и вынести одно из следующих решений:

- Не отвечающее требованиям закона и признание решения ИФНС недействительным

- Отказ в удовлетворении, в случае признание правомерным решения ИФНС законным

Свое решение суд излагает в резолютивной части, где прописывает результат, со ссылкой на норму закона, мотивирующей его.

С момента вынесения решения, признающим решение налогового органа недействительным, требование ИФНС об уплате налога не применяется в отношении налогоплательщика.