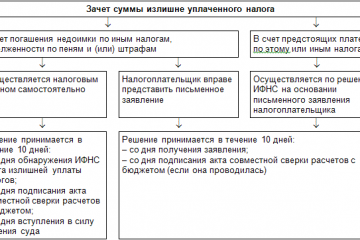

Уплата взносов в пфр с доходов свыше 300 тыс.руб. индивидуальным предпринимателем

Содержание:

Платежное поручение на уплату фиксированного взноса в ПФР

Общие реквизиты

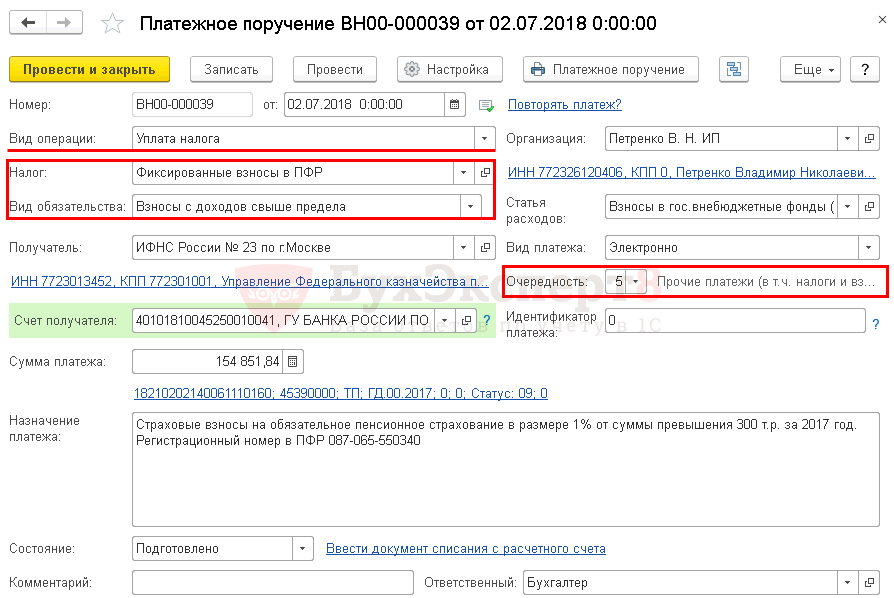

Платежное поручение на уплату страховых взносов в фиксированном размере, зачисляемых в бюджет ПФР, формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Списание. При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное — Задачи — Список задач;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

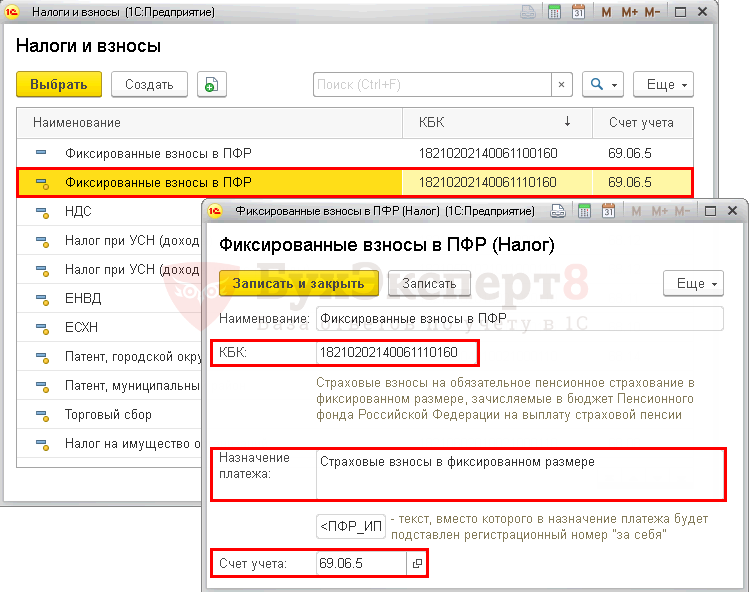

Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы.

Фиксированные взносы в ПФР предопределены в справочнике Налоги и взносы. Для них заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета взносов.

- Вид обязательства — Взносы с доходов свыше предела. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении. В данном случае КБК будет указан тот же, что и при Виде обязательства Взносы, постоянная часть.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

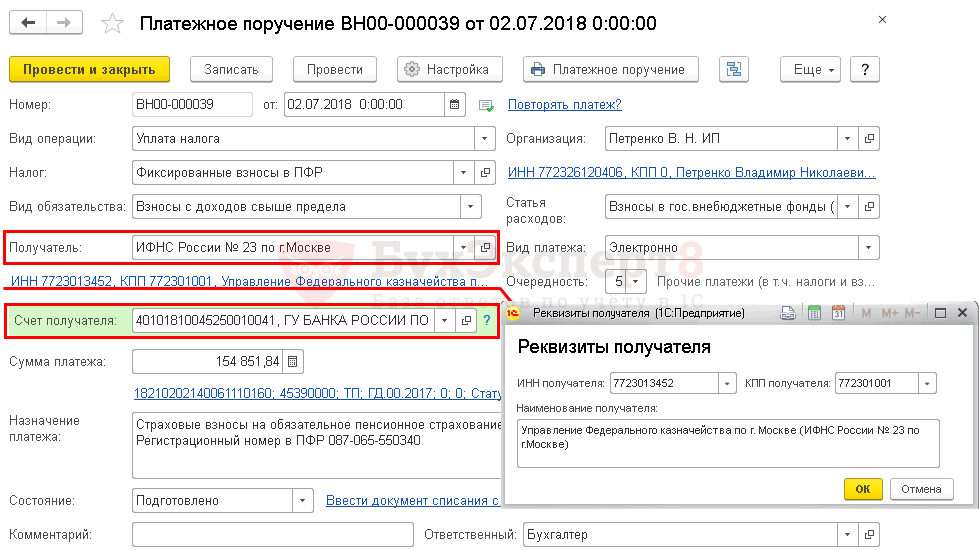

Реквизиты получателя — ИФНС

Так как получателем взносов является налоговая инспекция, в которой зарегистрирован ИП, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель — ИФНС, в которую платятся взносы, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

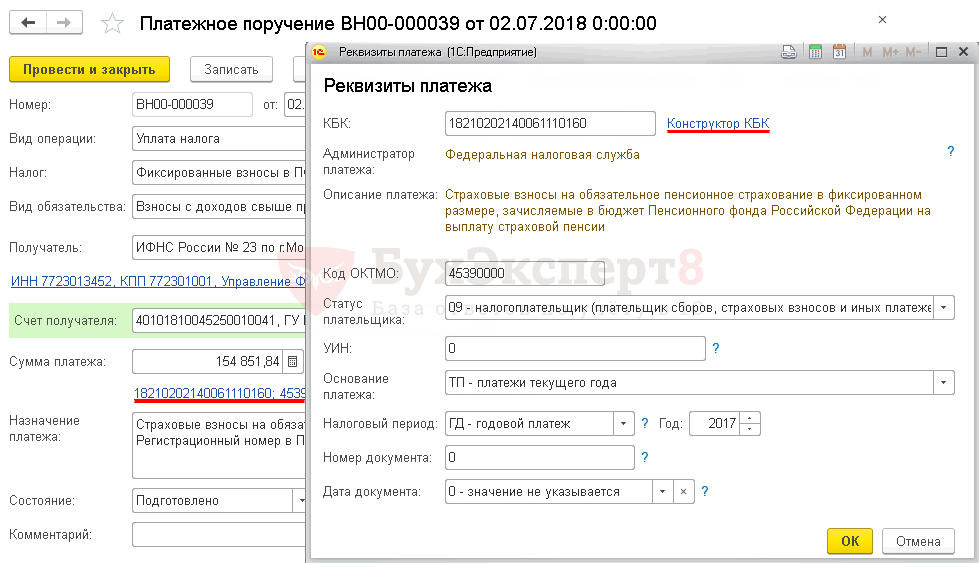

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК — 18210202140061110160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО — код территории места регистрации ИП. Значение заполняется автоматически из справочника Организации.

- Статус плательщика — 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель.

- УИН —, т. к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП—платежи текущего года, проставляется при уплате взносов по сроку.

- Налоговый период — ГД—годовой платеж, так как взносы уплачиваются за налоговый период — год.

- Год — 2017, т. е. год, за который уплачиваются взносы.

- Номер документа — ;

- Дата документа — 0-значение не указывается.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Когда последний раз обновлялись КБК по страховым взносам

С 2017 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Наличие ситуации, когда после 2016 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2017 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2016 года и за периоды после января 2017 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

Подробнее о КБК читайте в этом материале.

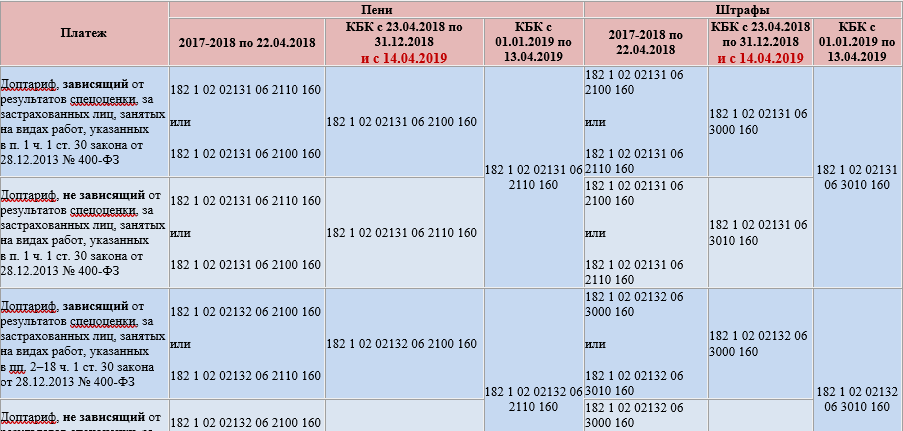

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

О подробностях мы рассказывали здесь.

С января 2019 года значения КБК определялись согласно приказу Минфина от 08.06.2018 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2018 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2019 года такой градации не было. Все платежи вносились на КБК, который установлен для списка в целом.

О нюансах мы рассказывали в материале «С 2019 года — изменения в КБК«.

Однако с 14.04.2019 пеням и штрафам за взносы по доптарифам Минфин вернул КБК 2018 года.

Таким образом, последнее обновление КБК по страховым взносам имеет место с 14.04.2019. Больше пока ничего не менялось, и эти же КБК будут действовать в 2021 году (приказ Минфина от 08.06.2020 № 99н).

Все актуальные КБК по страхвзносам, включая измененные с 14.04.2019, можно увидеть в таблице, скачав ее в последнем разделе данной статьи.

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 0100 110 |

| — иностранным организациям | 182 1 0100 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 0700 110 |

| — по иным водным объектам | 182 1 0700 110 |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 1200 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 1200 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 0100 110 |

Читать дальше: Где можно получить проездной билет для пенсионера

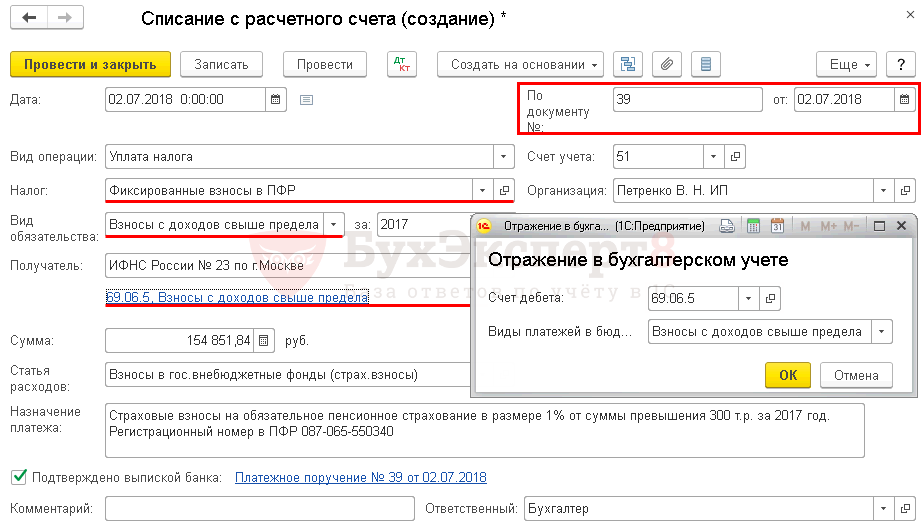

Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

Основные данные перенесутся из документа Платежное поручение.

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета.

- Вид обязательства — Взносы с доходов свыше предела, влияет на заполнение поля Виды платежей в бюджет.

-

Отражение в бухгалтерском учете:

- Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя «.

- Виды платежей в бюджет — Взносы с доходов свыше предела.

Уменьшение авансового платежа по УСН на 1%

Авансовый платеж по УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2020 год был оплачен 30 марта 2021 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2021 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2020 год для УСН.

В 2021 году предприниматели, применяющие УСН и ПСН, не имеющие наемных работников, могут уменьшить налог по ПСН или УСН на всю сумму обязательных взносов. ИП на ПСН или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 17.01.2020

КБК для уплаты штрафов по налогам на 2021 год

КБК на 2021 год утверждены приказом Минфин России от 06.06.2019 № 86н. Эти коды нужно указывать в платежных поручениях при штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Когда последний раз обновлялись КБК по страховым взносам

Последнее обновление КБК по страховым взносам имеет место с 14.04.2019. Но давайте пойдем в хронологическом порядке.

С 2021 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Наличие ситуации, когда после 2021 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2021 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2021 года и за периоды после января 2021 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

Подробнее о КБК, применяемых в 2021 году, читайте в материале «Расшифровка КБК в 2021 году — 18210102010011000110 и др.».

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

О подробностях мы рассказывали .

С января 2021 года значения КБК определяются согласно приказу Минфина от 08.06.2018 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2021 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2021 года такой градации нет. Все платежи вносятся на КБК, который установлен для списка в целом.

О нюансах мы рассказывали в материале «С 2021 года — изменения в КБК».

Ну а с 14.04.2019 пеням и штрафам за взносы по доптарифам Минфин возвращает КБК 2021 года.

Актуальные КБК по страхвзносам, включая измененные с 14.04.2019, можно увидеть в таблице, скачав ее в последнем разделе данной статьи.

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

КБК для НДФЛ

Изменения в кодах для НДФЛ в 2019 году не предусмотрены. Выбор номера зависит от того, кто осуществляет транзакцию (налоговый агент или налогоплательщик). Предприятия, делающие взносы за сотрудников, ИП, выплачивающие налог за себя или физ. лица, у которых зафиксирована прибыль от проданного имущества, используют разные КБК.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| С прибыли, выплаченной налоговым агентом, включая КБК дивидендов в 2019 году, НДФЛ по которым переводит налоговый агент | 18210102010011000110 | 18210102010012100110 | 18210102010013000110 |

| С прибыли ИП, частных нотариусов, и др. лиц, ведущих предпринимательскую деятельность | 18210102020011000110 | 18210102020012100110 | 18210102020013000110 |

| С прибыли, полученной гражданами не от налоговых агентов, а также от реализации имущества, выигрышей и т.д. | 18210102030011000110 | 18210102030012100110 | 18210102030013000110 |

| Фиксированные авансовые платежи с прибыли нерезидентов, работающих по патенту | 18210102040011000110 | 18210102040012100110 | 18210102040013000110 |

| С прибыли контролируемой зарубежной компании, полученной проверяющими лицами | 18210102050011000110 | 18210102050012100110 | 18210102050013000110 |

Порядок оплаты

Несколько лет назад было введено правило, согласно которому налоговый агент (работодатель) обязан начислять НДФЛ на следующий день после выплаты зарплаты персоналу. Аналогичная ситуация и с перечислением дивидендов акционерам. Выплата налогов производится не позднее следующего дня после начисления доходов (подробнее в ст. 226 НК РФ).

КБК 18210202140061110160: расшифровка 2018

Какой налог обозначает этот код? В 2018 г. КБК применяются согласно приказа Минфина РФ от 01.07.2013 № 65н. Коды на 2018 и 2019 годы утверждены приказом № 132н от 08.06.2018.

В установленной твердой сумме (26 545 руб. в 2018 году; 29 354 руб. в 2019 году), размер которой не зависит от дохода в пределах 300 тыс. руб.;

Дополнительные (в размере 1%) — от дохода свыше 300 тыс. руб.

В связи со сменой администратора (ФНС вместо ПФР) перечисления страхвзносов с 2017 года контролируются налоговыми органами. Это повлекло изменения КБК по соответствующим платежам. Фиксированные отчисления предпринимателей в ПФР с 2017г. осуществляются по КБК 182 1 02 02140 06 1110 160. Причем данный код применяется только для взносов за периоды с 01.01.2017г.

СВ, величина которых рассчитывается как 1% от суммы свыше трехсоттысячного уровня доходов, периодически вводят в замешательство предпринимателей – на какой код платить эти взносы? Предполагалось, что с начала 2018 года платежи по фиксированным и дополнительным СВ будут разграничиваться отдельными КБК, но законодатель вскоре изменил свое решение, утвердив на 2018 год единый код для обоих видов СВ (приказы от 27.12.2017 № 255н и от 28.02.2018 № 35н). То есть 1% допвзноса ПФР тоже нужно уплачивать на КБК 18210202140061110160.

Утверждение КБК на 2019 год вновь вызвало разночтения в этом вопросе. Дело в том, что Минфин в приказе № 132н от 08.06.2018 в формулировке кода вновь не уточнил информацию о перечислении сумм допвзносов (1%), когда речь идет о превышении порога дохода в 300 тыс. руб.

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2019 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2018 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2017 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

В случае неуплаты страховых отчислений, нарушитель карается недоимкой, пеней или штрафом. При задержке выплаты от 10 рабочих дней, р/с плательщика может быть заблокирован до момента погашения задолженности в полном объеме. Если предприниматель не произвел выплату и закрыл ИП, долги переходят на него, как на физическое лицо.

Когда и куда перечислять

Подчеркнем еще раз, что оплата производится на реквизиты налоговой, и отчетность по взносам предоставляется туда же. Каких-то специальных региональных КБК не существует, даже для городов федерального значения, поэтому КБК ФФОМС 2021 в СПб, так же как и КБК ПФР с 2021 года СПб ИП не применяется. Актуальные коды бюджетной классификации изложены в таблице ниже, все они являются федеральными, то есть едиными для применения по всей стране.

Срок исполнения данной денежной повинности — последний день года, по платежам в размере 1% — до 1 июля следующего года. Так как 31 декабря в текущем году будет выходным, то последний срок для исполнения обязанности по оплату переносится на ближайший рабочий день — 9 января.

Еще раз необходимо подчеркнуть, что все пенсионные взносы, в том числе за прошедшие периоды, теперь осуществляются в ИФНС РФ. Стоит проверить все реквизиты тщательно, так как ошибки чреваты разбирательствами, уточнениями (если неточность замечена сразу, надо обратиться с письмом в ИФНС и просить отнести средства на верные КБК). Если ошибка не будет замечена в течение длительного времени, обязанность по уплате могут счесть неисполненной, значит, возможно начисление пени. И даже при внесении исправлений в платежные документы пени могут не отменить, а оспаривание такого решения в суде не всегда приносит желаемый результат, о чем говорит судебная практика.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

КБК 18210202140061110160: расшифровка для ИП

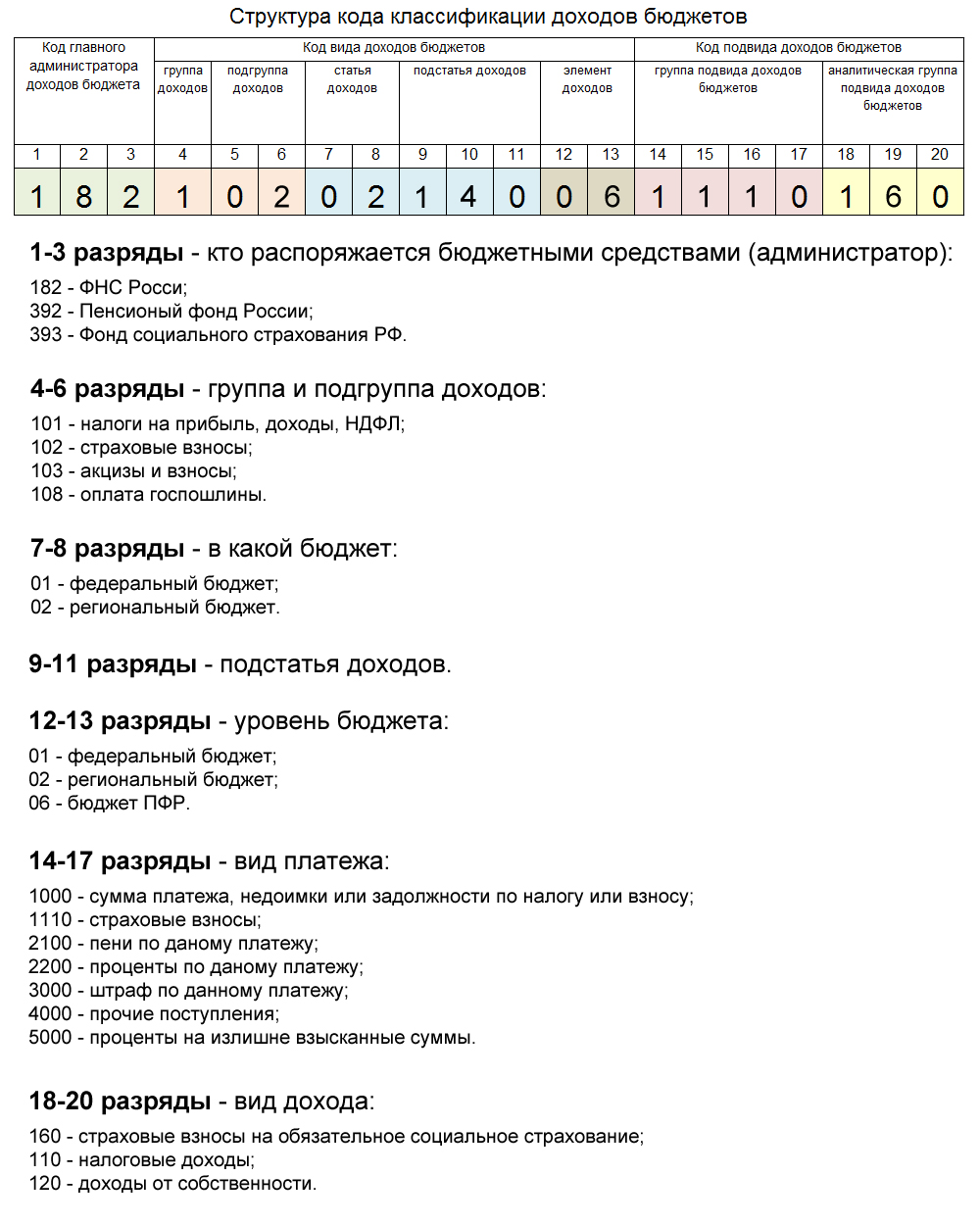

Расшифровать данное кодовое обозначение можно следующим образом:

- 182 – кодовое обозначение оператора администрирования платежа, то есть в данном случае это ФНС;

- 1 – принадлежность платежа (1 — это доход, 2 — безвозмездное отчисление);

- 02 – цифровое обозначение поступления отчислений (02 — это социальные);

- 02 — статья/уровень бюджета (02 — это региональный или субъектный);

- 140 – подстатья бюджетного дохода;

- 06 – назначение бюджетного поступления или уровень бюджета (06 — это бюджет ПФР). Другие примеры: 01 — федеральный, 02 — региональный и так далее;

- 1110 – причина отчисления. Данное сочетание цифр означает, что отчисления связаны с уплатой страховых взносов;

- 160 – категоризация дохода (160 — это страховые взносы). Другие варианты: 110 — налоговые доходы и так далее.

Назначение рассматриваемого кода бюджетной классификации при указании в налоговых документах означает, что в бюджет Пенсионного Фонда России отчисляется взнос ИП в виде фиксирова-ого или дополнит-ого платежа (1%, если доходная часть предпринимателя больше 300 тыс. рублей).

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П>);

При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. Однако Минфин по прежнему стоит на том, что для расчета взносов берется весь доход.

При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.