В какие сроки надо отчитаться ип на усн за 2020 год

Содержание:

Виды налоговых деклараций

Классификация отчетов проводится по разным критериям. Законодательство выделяет следующие типы.

| Виды декларации | Краткая характеристика | Ссылка на нормативные акты |

|---|---|---|

| Полная | Отчет сдают с периодичностью, предусмотренной налоговым режимом. Это основной документ коммерсанта, отражающий размер дохода. На его основе рассчитывают отчисления в бюджет. | Статьи 346.23, ,346.10, 346.32 НК РФ |

| Уточненная | Если предприниматель обнаружит ошибки, приведшие к занижению или завышению обязательств перед казной, он должен внести исправления. Корректировку следует подать в той же форме, что и первичный отчет. Срок отправки данных пропущенным считаться не будет. Штрафные санкции не последуют. | Статья НК РФ |

| Нулевая | Отчет сдают при отсутствии оборотов за период. Нулевые формы позволяют сохранить статус во время простоя, сократить налоги до минимума и избежать штрафов. | Законодатель не выделяет «нулевки» в отдельный вид. Их сдают по правилам полных деклараций. |

Налоговый период и срок сдачи декларации

Сдать декларацию можно 3 способами:

Как уже было сказано, УСН сократила отчетность по налогам до одной декларации за налоговый период, являющийся календарным годом.

| Кто сдает декларацию | Срок подачи | Место подачи |

| Юридические лица | Не позднее 31 марта следующего за отчетным года | По месту нахождения |

| ИП | Не позднее 30 апреля следующего за отчетным года | По месту жительства |

| Юрлица и ИП, завершившие деятельность | Не позднее 25 числа того месяца, который следует за месяцем закрытия предприятия | Юрлица – по месту нахождения, ИП – по месту жительства |

| Юрлица и ИП, потерявшие право платить налоги по УСН | Не позднее 25 числа того месяца, который последует за кварталом, в течение которого была потеряна возможность продолжать платить налоги по “упрощенке” | Юрлица – по месту нахождения, ИП – по месту жительства |

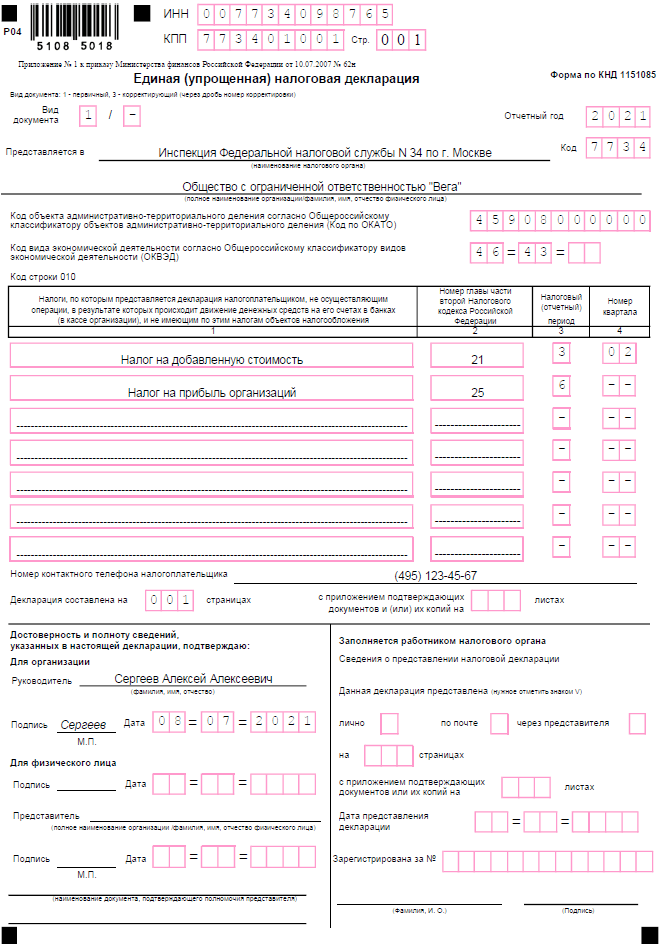

Как заполнить ЕУД

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Штрафы за несвоевременную сдачу

Налоговое законодательство предусматривает ответственность за непредставление или несвоевременное представление налоговой отчётности. Если ИП нарушит сроки сдачи налоговой декларации или вовсе её не сдаст, ему неминуемо назначат штрафные санкции.

Размеры наказаний уже длительное время не меняются и составляют:

- За неподачу декларации штраф для ИП равен 5% в месяц от невнесённого вовремя налога. Сумма наказания не должна превышать 30-процентного размера налоговой суммы, и не должна быть менее чем 1 тыс. руб.

- Если у ИП нет недоимки по бюджетным платежам, то он за неподачу налоговой декларации заплатит 1 тыс. руб.

- При несвоевременной сдаче отчётности по итогам отчётных (а не налоговых) периодов, в качестве которых выступают кварталы налогоплательщик наказывается лишь 200-рублёвым штрафом за каждый задержанный документ.

Если посмотреть применительно к указанным декларациям, то непредставленная форма 6-НДФЛ приведёт к санкции в 1000 руб., а 2-НДФЛ – 200 руб. за каждый документ. В 6-НДФЛ приводится дата реального перевода налога в бюджет, он привязан к моменту выдачи основной получки. Ежемесячные авансовые платежи в отчёте не отражаются и за несовпадение момента выдачи аванса и перечисления НДФЛ штрафа не последует.

Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате

Нормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

- самостоятельно,

- через лицо по заверенной нотариусом доверенности,

- по почте России,

- электронно посредством ЭЦП.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП.

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИП

Отчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

- Отчетность по выбранной системе налогообложения;

- Отчетность по кассе — при оформлении наличных расчетов;

- Отчетность за наемных сотрудников;

- Отчетность по прочим налогам и сборам.

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2021 году без работников

После регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов не зависимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

- в Пенсионный фонд РФ;

- В Фонд обязательного медицинского страхования.

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке.

2.3. Фиксированные платежи ИП на УСН в 2021 году (в ПФР, ФОМС)

В 2021 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР — 32 448 руб. (не зависит от размера МРОТ);

Отчисления в ФОМС — 8 426 руб. (не зависит от размера МРОТ)

Итого страховые выплаты ИП на себя за 2021 г. будут:

32 448 руб. + 8 426 руб. = 40 874 руб. рублей

Окончательный срок выплат по взносам — 31 декаря. Оплату можно производить как частями, так и одной суммой сразу.

2.4. КБК УСН 6 процентов в 2021 году по страховым отчислениям ИП «на себя»

С 2017 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):

| Название взноса | КБК |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на медицинское обеспечение предпринимателя за себя | 182 1 02 02103 08 1013 160 |

Коды бюджетной классификации, как правило, меняются почти каждый год, поэтому необходимо регулярно следить за их изменениями (обновлениями).(Проверить актуальные КБК можно через сайт «ФНС» — service.nalog.ru/payment/payment.html)

Какую сдает отчетность ИП на УСН с работниками — сроки сдачи + виды налогов к уплате

График сдачи

Декларацию по “упрощенке” предоставляют в налоговую один раз в год. Квартальная сдача для этого налога не предусмотрена, но, тем не менее, организации и предприниматели обязаны перечислять авансовые платежи.

Несмотря на то, что упрощённая система налогообложения одинакова как для ООО, так и для ИП, сроки предоставления отчета у них разные. В 2019 году компании обязаны сдать декларацию за 2018 год до 31 марта. Индивидуальные предприниматели сдают годовую отчетность на месяц позже − до 30 апреля.

Если руководством было принято решение о ликвидации бизнеса, то последний отчёт необходимо сдать до 25 числа месяца, следующего за тем, в котором была прекращена деятельность.

Несмотря на то, что в некоторых случаях фирма или ИП не ведут хозяйственную деятельность, они всё равно обязаны сдавать нулевую отчётность по общим правилам. Несвоевременное предоставление такой документации, как и её отсутствие, влечёт за собой наложение штрафных санкций.

Отчетность по кассовым операциям

Субъекты бизнеса, которые осуществляют операции связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата.

Однако в 2021 году действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Они больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

Отчетность работодателей за работников

Дополнительно к указанной налоговой отчетности все работодатели (ИП и ООО) сдают за своих работников следующую отчетность:

| Отчет | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

|

Расчет по страховым взносам в ИФНС |

Не позднее 30 апреля за первый квартал |

Не позднее 30 июля за полугодие |

Не позднее 30 октября за девять месяцев |

Не позднее 30 января за календарный год |

п.7 статьи 431 НК РФ |

| СЗВ-М в ПФР | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | ст.11 ФЗ №27 от 01.04.96 |

| СЗВ-Стаж | Не позднее 1 марта за предыдущий год | — | — | — | ст.11 ФЗ №27 от 01.04.96 |

| СЗВ-ТД | Не позднее рабочего дня, следующего за приемом или увольнением | Не позднее 15 числа месяца, следующего за тем, в котором произошли другие кадровые события. | — | — | ст.11 ФЗ №27 от 01.04.96 |

|

4-ФСС в ФСС* |

Не позднее 20 апреля в бумажной форме и не позднее 25 апреля в электронной за 1 квартал |

Не позднее 20 июля в бумажной форме и не позднее 25 июля в электронной за 1 полугодие |

Не позднее 20 октября в бумажной форме и не позднее 25 октября в электронной за 9 месяцев |

Не позднее 20 января в бумажной форме и не позднее 25 января в электронной за год |

ст.24 ФЗ № 125 от 24.07.98 |

|

2-НДФЛ в ФНС |

Не позднее 1 марта по итогам 2020 года |

— |

— |

ст. 230 НК РФ |

|

| 6-НДФЛ в ФНС | Не позднее 30 апреля за 1 квартал |

Не позднее 31 июля за 1 полугодие |

Не позднее 31 октября за 9 месяцев | Не позднее 1 марта за прошедший год | ст. 230 НК РФ |

| Справка-подтверждение основного вида деятельности в ФСС** | Не позднее 15 апреля по итогам года | — | — | — | Приказ Министерства здравоохранения и соцразвития РФ от 31 января 2006 г. № 55 |

*Если численность работников от 25 человек, отчет сдается только в электронном виде.

**Подтверждение основного вида деятельности в ФСС ИП-работодатели сдают только в случае, если они изменили вид основной деятельности, по которой в прошедшем году получен наибольший доход.

Cроки сдачи в Росстат специфические, обычно отчётность сдается выборочно, по запросу статорганов. Но в 2021 году проводится очередное сплошное наблюдение за деятельностью субъектов МСП. Отчитаться надо не позднее 1 апреля 2021 года.

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

Если ПО уже установлено, можно формировать отчёт по УСН. Если же нет, программу следует скачать и установить по инструкции, ссылка на которую также приводится на сайте ФНС.

При первичном запуске нужно ввести информацию о предпринимателе:

Далее в разделе «Документы» выберите пункт «Налоговая отчётность», а в появившемся списке – декларацию по УСН:

Будет создана пустая форма отчёта. Некоторые её поля заполняются автоматически, сведения же для других нужно выбрать из списка или внести. Чтобы рассчитать сумму налога, нужно нажать «Р» (расчёт). Для проверки правильности заполнения формы по контрольным соотношениям есть кнопка «К» (контроль).

Если система выдаёт сообщение, что проверка пройдена, и ошибок нет, декларацию УСН можно сохранить и закрыть. При обнаружении ошибок система подскажет, в каких полях они допущены.

Далее нужно скачать декларацию для отправки, а точнее, выгрузить транспортный контейнер с ней, нажав соответствующую кнопку в верхнем меню. Данные отчёта по УСН ИП надо ещё раз проверить, и если всё правильно – подтвердить, нажимая соответствующие кнопки в диалоговых окнах. В последнем окне требуется указать путь для формирования контейнера и ввести идентификатор абонента, полученный на предыдущем шаге:

![]()

В результате декларация по УСН будет выгружена в указанную папку.

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| Куда сдавать | Что сдавать | Когда сдавать |

|---|---|---|

| ФНС | Среднесписочная численность работников | Отменена с 2021 года! |

| Справки 2-НДФЛ | По итогам календарного года не позднее 1 марта следующего года. Срок изменился! | |

| Расчеты 6-НДФЛ | По итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала. Годовая форма — не позднее 1 марта следующего года. Срок изменился! | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР |

Отчет по форме СЗВ-СТАЖ (содержит cведения о страховом стаже застрахованных лиц) |

По итогам года, в срок не позднее 1 марта года, следующего за отчетным. |

|

Отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров) |

По итогам каждого месяца не позднее 15 числа следующего месяца | |

| Отчет по форме СЗВ-ТД (содержит сведения о трудовой деятельности работников) | До 15 числа месяца, следующего за тем, в котором состоялось одно из кадровых событий: подача заявления о выборе формы ведения трудовой книжки (ТК), наем нового сотрудника, увольнение, перевод на иную постоянную работу | |

| ФСС |

Отчет по форме 4-ФСС В указанный расчет включаются сведения только по травматизму и профзаболеваниям |

По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Какие отчеты подают все предприниматели

ИП на ОСН сдают в налоговую: 3-НДФЛ ежегодно до 30 апреля и декларацию по НДС ежеквартально — до следующего 25 числа после завершения квартала.

Предприниматели на УСН сдают декларацию ежегодно до 30 апреля, на ЕСХН — до 31 марта.

На патенте деклараций нет: только заявления на применение спецрежима и уведомления об уменьшении налога на взносы.

ИП на УСН и патенте освобождены от НДС, поэтому не обязаны отчитываться по этому налогу. Но если предприниматель решил платить НДС для удобства контрагентов, он должен оформлять счета-фактуры, вести журналы учёта и, конечно, сдавать декларацию по НДС — в те же сроки, что и на общей системе.

В таблице собраны сроки сдачи налоговых деклараций для ИП в 2021 году:

| Отчёт | Срок сдачи за 2021 | |

|---|---|---|

| ОСНО | Декларация 3-НДФЛ | 3 мая 2022 |

| Декларация по НДС | 26 апреля, 26 июля, 25 октября 2021 и 25 января 2022 | |

| УСН | Декларация по УСН | 3 мая 2022 |

| ЕСХН | Декларация по ЕСХН | 31 марта 2022 |

| Патент | Уведомление об уменьшении налога | После оплаты патента |

Что, если опоздать с декларацией

В этом случае грозит штраф. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 рублей. Просрочка даже в один день будет считаться как за целый месяц. Если налог успеть заплатить, штраф — минимальный. Также при опоздании больше, чем на 10 дней, налоговая может заблокировать счет.

Например: ИП Федоров сдал декларацию по УСН за 2020 год 18 июня 2021 года,

Сумма налога к уплате по декларации — 35000 рублей.

Опоздание — 2 месяца.

Штраф составит: 3500 = 35000 * 5% *2

Если ИП успеет заплатить налог — штраф будет 1000 рублей.

Отчетность ИП на УСН (с работниками и без)

Если ИП нанимает в штат служащих, он берет на себя обязательство по сдаче дополнительной отчетности в Федеральную налоговую службу, Пенсионный Фонд и в Фонд социального страхования, даже если пока что работник нанят всего один. Как и все предприниматели на упрощенной системе, он сдает декларацию до 30.04 следующего за прошедшим налоговым периодом года.

В случаях, когда доходы отсутствовали вовсе, или работа предприятия не велась в период отчетного года, предпринимателями сдается нулевая декларация. Это обязательное требование, и игнорировать его не получится, так как за невыполнение данного указания налоговой службы предусмотрены штрафные санкции.

| Срок | ИП с работниками (доп. обязанности) | ИП без работников на УСН “Доходы” | ИП без работников на УСН “Доходы-Расходы” |

| Каждый месяц | С3В-М | – | – |

| Раз в квартал | 1) 6-НДФЛ

2) 4-ФСС 3) Расчеты страховых взносов в ФНС 4) РСВ-1 для ПФР (актуально до 2017г.) |

Уплата фиксированного взноса за себя (с целью уменьшения авансовых отчислений по налогу):

– до 25.04.16 (за I.кв 2017), – до 25.07.17 (за ½ года), – до 25.10.17 (за 9 мес) |

Уплата фиксированного взноса за себя (с целью уменьшения авансовых отчислений по налогу):

– до 25.04.16 (за I.кв 2017), – до 25.07.17 (за ½ года), – до 25.10.17 (за 9 мес) |

| Каждый год | 1) Декларация УСН

2) Справка 2-НДФЛ 3) Данные о среднесписочном числе сотрудников |

1) Уплата фиксированного взноса за себя (до 9.01.17 за 2016г. из-за выходных дней)

2) Налог по УСН за 2016г. (до 2.05.17) |

1) Уплата фиксированного взноса за себя (до 9.01.17 за 2016г. из-за выходных дней)

2) Налог по УСН за 2016г. (до 2.05.17) |

| Примечание | В остальном отчетности и крайние даты их подачи такие же, как у ИП на УСН без сотрудников | Право снизить сумму налога на 100% сумму страховых взносов, уже перечисленных в ПФР | Уменьшение налоговой базы на 100% сумму страховых взносов |

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Обязательная статотчётность для индивидуальных предпринимателей

Главные формы статотчётности:

- Форма 1 ИП–сведения о деятельности ИП. Форму требуется сдавать раз в год, до 2 марта года, последующего за отчётным. Это форма для предоставления всеми предпринимателями, кроме тех, кто занимается сельским хозяйством. Бланк 1 ИП можно в Excel, заполнить и предоставить в отделение Госстата.

- Форма 1 ИП торговля –предоставление информации о хозяйственной практикеИП в рознице. Посредством этой формы отчитываются ИП, занятые торговлей в розницу и предоставлением услуг. Подавать следует до 17 октября, следующего за отчётным года. Можно также 1 ИП торговля , заполнить и подать в отделение Федеральной службыстатистики. Чтобы правильно составить отчётность, шаблон 1 ИП торговля, образец, как пример заполнения, находится в отделениях Росстата.

- Форма ПМ пром–подача данных малым предприятием о производстве продукции. В том случае, когда ИП принадлежит к субъектам малого бизнеса, ежемесячно, до 4 числа последующего месяца, нужно подавать даннуюотчётность в отделение статистики.

Также можно узнать, какие формы отчётности нужно предоставлять в Росстат, направив запрос. Федеральная служба государственной статистики сама присылает все необходимые бланки и инструкции.