Налоговый агент ндс при приобретении услуг у иностранца

Содержание:

Как налоговому агенту учесть исчисленный НДС?

Если налоговый агент является плательщиком НДС и иностранные услуги (работы) приобретены для осуществления облагаемых операций, НДС, уплаченный в бюджет (в том числе за счет собственных средств) можно принять к вычету (п.3 ст.171 и п.1 ст.172 НК РФ, Письмо Минфина России от 18.05.2015 N 03-07-08/28428).

Но вычет можно произвести только после принятия на учет выполненных работ (услуг) и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет) (Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ и Решение ВАС РФ от 12.09.2013 N 10992/13, см. также Письмо Минфина РФ от 23.10.2013 N 03-07-11/44418). Т. е налоговый агент не вправе заявить к вычету НДС, удержанный им при перечислении предоплаты до тех пор, пока услуги не будут оказаны (работы выполнены).

Пример. 15.06.2018 г. российская организация перечислила иностранной компании аванс 50% в счет оплаты рекламных услуг. Услуги были оказаны 01.07.2018 г. Окончательная оплата услуг была произведена 04.07.2018 г. По условиям договора стоимость услуг не включает НДС и составляет 1000 евро.

Предположим, что курс евро составляет:

на 15.06.2018 г. — 73 руб.

04.07.2018 г.- 72 руб.

- При перечислении 50%-го аванса в сумме 500 евро налоговый агент должен уплатить в бюджет НДС. Налоговая база — 590 евро (500 + (500*18%)), соответственно НДС составляет 90 евро (590 евро*18/118), что по курсу на дату оплаты услуг (15.06.2018 г) соответствует 6570 руб. (90*73 руб.). Данная сумма должна быть перечислена в бюджет 15.06.2018 г. Поскольку во 2-м квартале 2018 года услуги не были оказаны, данная сумма НДС к вычету не принимается.

- При оказании услуг (01.07.2018 г.) НДС не уплачивается. Обязанность по исчислению и уплате НДС возникает на дату перечисления окончательной оплаты за оказанные услуги, т.е. 04.07.2018. Иностранной компании перечислено 500 евро, т.е. сумма «удержанного» НДС составила 90 евро. (500 евро *18% или (500 + (500*18%) *18/118). По курсу на дату оплаты услуг сумма НДС, которую налоговый агент должен перечислить в бюджет одновременно с перечислением оплаты иностранному партнеру составит 6480 руб.(90 евро * 72 руб.)

Поскольку услуги оказаны в 3-м квартале 2018 г., НДС, уплаченный в бюджет при перечислении денежных средств иностранному партнеру, налоговый агент может принять к вычету в 3-м квартале 2018 г.. Т.е. в декларации по НДС за 3-й квартал 2018 года он заявит к вычету: 6570 руб. (НДС, уплаченный при перечислении аванса во 2-м квартале) и 6480 руб.(НДС, уплаченный при перечислении окончательной оплаты услуг).

По мнению Минфина РФ налоговый агент не вправе переносить вычет НДС на более поздний период, т.е. вычет «агентского» НДС необходимо заявить в том квартале, в котором возникло право на вычет (Письма Минфина России от 17.11.2016 N 03-07-08/67622, от 17.10.2017 N 03-07-11/67480).

При принятии к вычету «агентского» НДС выставленный счет-фактура регистрируется в книге покупок, а в графе 2 «Код вида операции» нужно указывать код «06» ( Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Если услуги приобретаются для деятельности, указанной в п.2 ст.170 НК РФ (т.е. для необлагаемой деятельности или неплательщиком НДС), то «агентский» НДС к вычету не принимается, а учитывается в стоимости приобретенных услуг, т.е. учитывается в расходах по налогу на прибыль (п.2 ст.170 НК РФ), или при применении УСН с объектом «доходы-расходы» или ЕСХН (если такие расходы предусмотрены нормами НК РФ).

Обязательства налогового агента по НДС с 1 января 2021 года

Основным изменением нового года стал рост ставки НДС до 20%. Кроме того, возросла также расчетная ставка, которая теперь составляет 20/120. К нововведениям также можно отнести то, что с 2021 года иностранные организации, которые представляют в РФ услуги в электронном виде, обязаны самостоятельно организовывать оплату НДС и подавать соответствующую отчетность (ставка 16,67%) в соответствии с законом 303-ФЗ. Это можно выполнить одним из способов:

- когда реализацию осуществляет агент по договору, то отчет по НДС и уплату производит представитель;

- когда реализацией занимается зарубежная компания напрямую, то необходимо осуществить постановку на учет в ИФНС, получить ИНН в РФ, после чего самостоятельно уплачивать НДС.

Во втором случае отказ регистрироваться в качестве российского налогоплательщика не обязывает покупателя становиться его налоговым агентом и платить штрафы. То есть организация или предприниматель вычет по НДС не получат, даже в том случае, если один из них решает самостоятельно уплатить НДС.

Под электронными услугами в данном случае понимают такие виды услуг, представленные на таможенной территории РФ:

- предоставление доступа к программам и компьютерным мощностям посредством интернет;

- хостинг, а также хранение данных за рубежом;

- реклама, а также продвижение товаров в интернете;

- дизайн, поддержка, а также администрирование сайтов удаленно;

- доступ к хранилищам электронных книг и публикаций;

- поиск, выдача информации.

НДФЛ

Обязанность удержания НДФЛ возникает у любой организации. При выплате любого дохода физическому лицу, не являющемуся ИП, компания обязана удержать НДФЛ. К таким выплатам относятся:

- все вознаграждения в рамках трудового договора;

- выплаты по договорам подряда и иным гражданско-правовым договорам;

- материальная помощь;

- оплата аренды имущества.

Правила исчисления, удержания и перечисления НДФЛ прописаны в главе 23 НК РФ. Организация, кроме того, обязана вести регистры по выплаченным физлицам доходам и удержанным суммам НДФЛ и предоставлять в ИФНС отчетность:

- отчет 6-НДФЛ — ежеквартально;

- справки 2-НДФЛ — ежегодно.

Частным случаем является брокерская деятельность. Тому, кто удерживает НДФЛ (брокер — налоговый агент), посвящена отдельная . Брокер обязан рассчитать, удержать и перечислить в бюджет НДФЛ при выплате доходов от операций с ценными бумагами и иными производными финансовыми инструментами при осуществлении этих операций в интересах налогоплательщика на основе договоров: на брокерское обслуживание, доверительное управление, поручения, комиссии или агентирования.

Приобретение продукции у зарубежного партнера

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий:

- зарубежный партнер-продавец не зарегистрирован в российской налоговой службе;

- реализованный товар/услуга не входят в перечень продукции, освобожденной от НДС;

- факт продажи происходит на территории РФ.

При совпадении перечисленных критериев покупатель обязан исчислить НДС и уплатить его в бюджет.

Налоговая база, с которой производится расчет НДС, определяется с полной суммы дохода иностранного продавца за реализованные товары или услуги, включающей налог. Для исчисления НДС используется ставка 18/118 или 10/110.

Если оплата за иностранные поставки происходит в несколько траншей, и в контракте указана сумма без НДС, то для начисления налога следует применить ставку 10% или 18%.

Имейте в виду: налоговый агент должен уплатить НДС в тот момент, когда произошел перевод денежных средств продавцу. В течение пяти дней должен быть выписан и зарегистрирован счет-фактура в адрес покупателя от имени иностранного партнера.

Для выписки счета-фактуры используются данные зарубежного продавца, указанные в договоре. В полях, предназначенных для обозначения ИНН/КПП, проставляется прочерк.

В счете-фактуре необходимо перечислить номера платежных поручений в оплату продукции или услуг. При этом в случае приобретения товаров надо указать номера тех «платежек», которыми непосредственно оплачена договорная сумма. Если же контракт предполагает оплату за выполненные иностранным исполнителем работы или услуги, то в счете-фактуре надо указать номера и даты платежных документов на уплату НДС.

Как заполнить второй раздел

Данный раздел налогового отчета придется заполнить на каждого контрагента отдельно, для которого отчитывающаяся организация является налоговым агентом. То есть в отчетности может быть несколько разделов № 2, ровно столько, сколько было контрагентов в отчетном периоде.

Напомним, что заполнить раздел № 2 придется за:

- иностранное лицо, которое не стоит на учете в ФНС;

- орган государственной власти, который является арендодателем госимущества;

- госорган, который является продавцом государственного или муниципального имущества.

ВАЖНО!

Если с одним контрагентом заключено несколько агентских договоров, то детализировать информацию не нужно. Раздел № 2 заполняется на одно иностранное лицо или орган власти, независимо от количества заключенных соглашений, контактов и договоров.. Алгоритм заполнения:

Алгоритм заполнения:

|

Номер строки |

Информация для отражения |

|

020 |

Наименование экономического субъекта, для которого вы являетесь налоговым агентом. |

|

030 |

ИНН государственного органа власти. Если контрагент — иностранное лицо, то проставьте прочерки на бумажном отчете или оставьте поле пустым для электронного формата (у иностранцев нет ИНН). |

|

040 |

Указываем код бюджетной классификации. В данном случае КБК будет 182 1 03 01000 01 1000 110. |

|

050 |

Прописываем ОКТМО вашей компании. |

|

060 |

Указываем сумму налога на добавленную стоимость к уплате в бюджет. |

|

070 |

Заполняем код операции, в соответствии с разд. 4, приложения № 1 к порядку заполнения налоговой декларации. |

Коды операций, которые используются максимально часто:

- 1011703 — если оформляется операция по приобретению или аренда государственного или муниципального имущества;

- 1011711 — для хозяйственных операций по покупке товаров у иностранной компании;

- 1011712 — если были оформлены операции по приобретению работ или услуг у иностранного лица;

- 1011713 — операции по оплате за покупку услуг иностранцев, оказываемых в электронной форме;

- 1011714 — если вы являетесь посредником при реализации электронных услуг иностранных компаний;

- 1011707 — для посредников при реализации товаров зарубежных компаний, не зарегистрированных в ФНС.

Примеры проводок

После 1 января 2019 года поставщик-нерезидент предоставил российскому предпринимателю услуги на сумму 100 000 рублей (причем в контракте ничего не сказано о включении налога в стоимость продукции). В соответствии с законом удержать и перечислить в бюджет ИП должен 20 000 рублей. Бухгалтерские проводки будут выглядеть следующим образом:

| Дт | Кт | Содержание операции |

|---|---|---|

| 76НА | 68.32 | Начислен НДС налоговым агентом (с суммы перечисленного аванса) |

| 68.32 | 51 | Перечислено обязательство налоговым агентом на бюджетные счета (в день оплаты счета) |

| 26 | 60 | Оказана прежде оплаченная услуга |

| 19.04 | 76НА | Покупателем выделен входной НДС |

| 68.02 | 19.04 | Зачтен НДС к вычету |

Основные проблемы в связи с переходным периодом и повышением ставок касаются операций, совершаемых между плательщиками НДС. Налоговые агенты обязаны оплатить полную сумму обязательства в день перечисления вознаграждения за товары и услуги, и это означает, что возможны два варианта расчета и оплаты налога на добавленную стоимость:

- перечисленный до 31 декабря 2018 года аванс облагается по ставке 18%, а на оприходованный в новом году товар начисляют на 2% больше (20%);

- если поставленная до 31 декабря 2018 года продукция оплачена после 1 января 2019 года – ставка обложения налогом составит 20%.

Эта схема не подходит тем, кто:

- совершает операции с конфискатом, имуществом, реализуемым по суду, бесхозными ценностями;

- работает с иностранцем через его представителя или агента в России;

- подрядился осуществить ж/д транспортировку по территории РФ в интересах нерезидента;

- скупает и в дальнейшем реализует шкуры животных, черный и цветной металлолом, макулатуру.

Такие предприниматели должны выделять 20% НДС еще и по факту продажи после 1 января 2019 года. Компенсация 2% повышения ставки происходит за счет покупателя.

Объекты налогообложения и размер ставок

Какие же виды операций подлежат обложению этим налогом? В первую очередь, это реализации товаров. Под реализацией понимается передача товара покупателю с целью получения денежного дохода. Посредством внедрения такого налогового сбора, как НДС, в российскую практику, государство регулирует цены на жизненно важные продукты. Ведь чем больше будет заявленная продавцом цена, тем больший налог, подлежит уплате в федеральный бюджет.

Таким образом, объектом обложения этим налогом является добавленная стоимость при передаче товаров конечному потребителю.

Налоговые ставки в зависимости от объекта дифференцируются и представлены в трех вариантах: 0%, 10% и 20%.

- Ставка 0% является экспортной ставкой и распространяется на операции, связанные с передачей товаров за пределы территории России. Правомерное применение этой ставки необходимо подтвердить в органах фискального контроля в течение 180 дней со дня оформления таможенных деклараций, представив полный пакет документов.

- Ставка 10% применяется при продаже продуктов питания, товаров для детей и медицинских учреждений, за исключением предметов роскоши.

- Ставка 20% является основной расчетной ставкой и применяется во всех случаях не указанных выше.

Отчитываться по НДС следует по истечении каждого квартала до 25 числа следующего месяца.

Ответственность за невыполнение обязательств

Если налоговый агент несвоевременно или умышленно не произвел удержание НДС с вознаграждения поставщику, который не состоит на учете в ИФНС и не имеет статус резидента, то его ожидают следующие меры ответственности:

- 20% от суммы неудержанного и неуплаченного налога (123 НК РФ);

- пени за каждый день просрочки (75 НК РФ);

- 200 рублей за непредставление декларации по НДС в положенный срок по факту выполнения обязанностей налогового агента (126 НК РФ);

- 5% от суммы неуплаченного обязательства за каждый месяц просрочки в случае непредставления или несвоевременного представления декларации, но не менее 1000 рублей и не более 30% (119 НК РФ).

С точки зрения налогового законодательства, считается неправильным, если неудержанный НДС уплачивается за счет покупателя. При этом будет начислен штраф в размере 20%, а также пени в течение всего времени непогашения обязательства. В данном случае агенту необходимо удержать НДС с суммы вознаграждения последующей поставки и перечислить в бюджет неуплату. Если сделка была разовой, то закон не поясняет дальнейшие действия в такой ситуации. То есть погашение задолженность средствами покупателя будет все же предпочтительнее. Привлечь налогового агента к уголовной ответственности по ст. 198 УК РФ не должны, так как данная мера предусматривает довольно крупные суммы штрафов, принудительные работы, а также лишение свободы за повторные умышленные нарушения в крупных и особо крупных размерах.

Налоговый агент — арендатор: как правильно заполнить налоговую декларацию по НДС

Согласно п. 3 ст. 161 НК РФ юридические лица и индивидуальные предприниматели являются налоговыми агентами по НДС в случаях, когда они арендуют:

— федеральное имущество, имущество субъектов РФ у органов государственной власти и управления;

— муниципальное имущество у органов местного самоуправления.

Налоговая база определяется как сумма арендной платы с учетом налога отдельно по каждому объекту арендованного имущества. Налоговый агент удерживает НДС из доходов, уплачиваемых арендодателю. При удержании налоговым агентом налога из суммы арендной платы (с учетом НДС) применяется ставка 18/118 (п.4 ст. 164 НК РФ).

Налоговым периодом для налоговых агентов является квартал (ст. 163 НК РФ). Налоговые агенты — арендаторы производят уплату суммы налога по месту своего нахождения равными долями не позднее 20-го числа каждого месяца в течение квартала, следующего за истекшим налоговым периодом (п.п. 1 и 3 ст. 174 НК РФ). Налоговую декларацию налоговые агенты представляют по общим правилам – не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ).

Налоговый агент, являющийся налогоплательщиком НДС, вправе включить в состав налоговых вычетов суммы НДС, фактически уплаченные им в бюджет в качестве налогового агента (п. 3 ст. 171 НК РФ). Вычет можно заявить при соблюдении стандартных условий:

— арендуемое имущество используется в операциях, облагаемых НДС;

— имеется счет-фактура (налоговый агент составляет ее сам);

— арендная плата начислена в бухгалтерском учете на основании бухгалтерской справки, акта, счета или иного документа, предусмотренного графиком документооборота организации;

— сумма налога перечислена в бюджет, что подтверждается платежным поручением.

Если налоговый агент не является налогоплательщиком НДС (применяет спецрежим или освобожден по ст. 145 НК РФ), то уплаченную в бюджет сумму налога он включает в стоимость арендной платы (п. 2 ст. 170 НК РФ).

Налоговый агент при перечислении арендодателю предоплаты (аванса) должен исчислить и уплатить в бюджет налог с суммы предоплаты (аванса). Если в последующем арендодатель изменит условия договора или расторгнет договор и вернет сумму предоплаты (аванса), то налоговый агент вправе заявить вычет налога, исчисленного с авансов и уплаченного в бюджет (п. 5 ст. 171 НК РФ).

Лица, исполняющие обязанности налогового агента, представляют в составе налоговой декларации по НДС раздел 2.

При заполнении раздела 2 налоговый агент-арендатор заполняет следующие строки:

1) строку 020 «Наименование налогоплательщика-продавца». По этой строке указывают наименование арендодателя – органа государственной власти и управления, органа местного самоуправления, с которым заключен договор аренды;

2) строку 030 «ИНН налогоплательщика-продавца». По этой строке надо указать ИНН арендодателя;

3) строку 040 «Код бюджетной классификации»;

4) строку 050 «Код по ОКАТО»;

5) строку 060 «Сумма налога, исчисленная к уплате в бюджет»;

6) строку 070 «Код операции». По этой строке надо проставить код 1011703.

Другие строки налоговому агенту-арендатору заполнять не надо.

Пример

Организация на общем режиме арендует объект недвижимости, находящийся в муниципальной собственности. Договор заключен с департаментом муниципального имущества администрации города. Сумма арендной платы в месяц составляет 30 000 рублей плюс НДС 5 400 рублей, итого арендная плата с учетом НДС – 35 400 руб. По условиям договора арендатор должен уплачивать арендную плату ежемесячно не позднее 10-го числа текущего месяца.

Из-за временных финансовых трудностей во 2-м квартале арендатор осуществил только два платежа – в апреле и мае, перечислив всего 60 000 рублей. Июньский платеж арендатор перечислил в 3-м квартале.

Налоговая база определяется арендатором как сумма арендной платы, перечисленной арендодателю, плюс НДС. Таким образом, налоговая база за 2 квартал составит 70 800 руб. (60 000 + 10 800).

При заполнении раздела 2 налоговой декларации по НДС за 2 квартал налоговый агент отразит по строке 060 сумму налога, подлежащую уплате в бюджет – 10 800 руб. (70 800 х 18/118).

Указанную сумму налоговый агент должен перечислить в бюджет тремя равными платежами по 3 600 руб. не позднее 20 июля, 20 августа и 20 сентября.

После уплаты налога в бюджет арендатор вправе заявить его к налоговому вычету в налоговой декларации по НДС за 3 квартал. Для этого арендатору надо сумму вычета в размере 10 800 руб. указать по строке 210 раздела 3 декларации.

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Расчет НДС для налогового агента

Расчет суммы агентского налога на добавленную стоимость производится исходя из стоимости облагаемых товаров, работ, услуг. Для определения суммы к уплате налогооблагаемая база умножается на соответствующую ставку налога. Кроме некоторых видов товаров с льготируемой ставкой 0 или 10 %, ставка НДС составляет 18 %. С 01.01.2019 она будет увеличена до 20 %.

Налоговый агент (даже если он не является плательщиком НДС в связи с применением спецрежима) обязан составить счет-фактуру и отразить ее в книге продаж. Заполнить ее следует с учетом следующих особенностей:

| Номер строки счета-фактуры | Отражаемая информация | |

|---|---|---|

| 2 | Наименование продавца | |

| 2а | Адрес продавца | |

| 2б |

Если продавец — госорган, то его ИНН и КПП в соответствии с ЕГРЮЛ Если продавец — иностранное лицо, то ставим прочерк |

|

| 5 | Номер и дата платежного документа, по которому перечислены денежные средства продавцу | |

| 6 | Наименование | налогового агента |

| 6а | Адрес | |

| 6б | ИНН и КПП |

Все остальные строки и графы счета-фактуры заполняются в общем порядке.

Поступление услуги

23.01.2013 года введем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия».

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта» снят флаг «Сумма вкл.НДС»).

Обратите внимание! Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется»:

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения»:

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить»:

Проводки документа «Поступление товаров и услуг» будут следующими:

Обратите внимание! Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации. По кнопке «Перейти» можем посмотреть «Движения документа по регистрам»:

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам»:

Увидим отражение суммы налога в регистре «НДС предъявленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

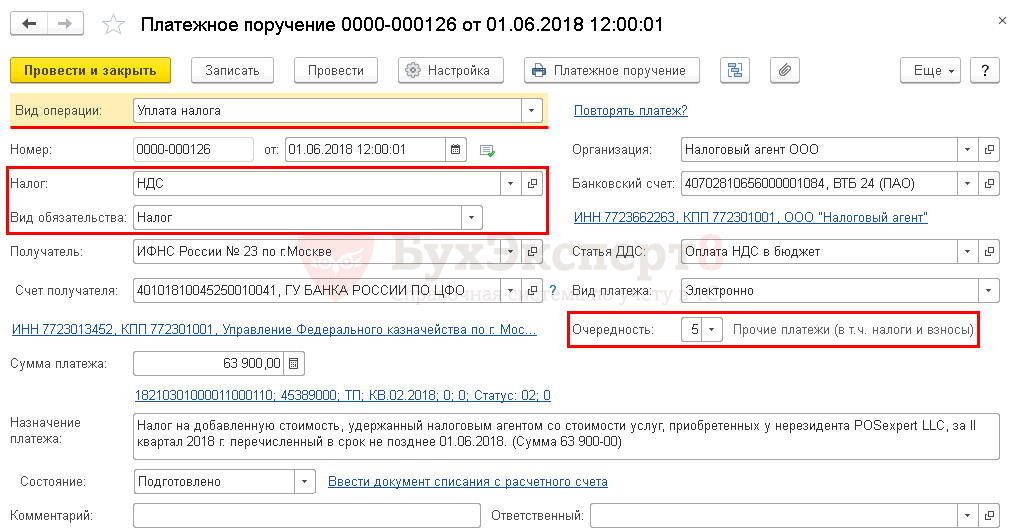

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

В нашем примере мы не будем создавать отдельный элемент в справочнике Налоги и взносы, а изменим Счет учета вручную в документе Списание с расчетного счета.

-

Налог – НДС, выбирается из справочника Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- Счет учета – 68.02 «Налог на добавленную стоимость», который необходимо будет откорректировать вручную в документе Списание с расчетного счета.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

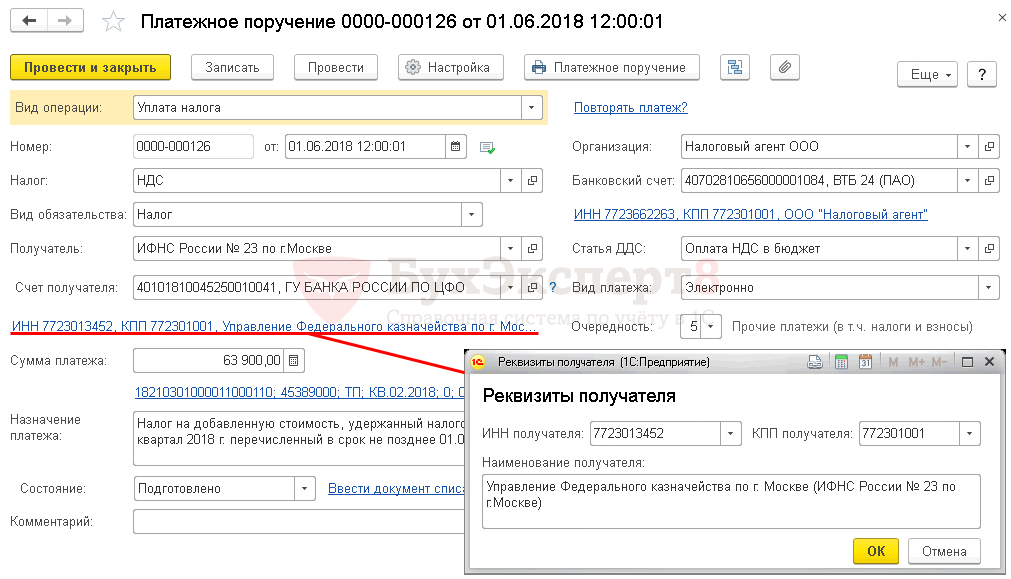

Реквизиты получателя – ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

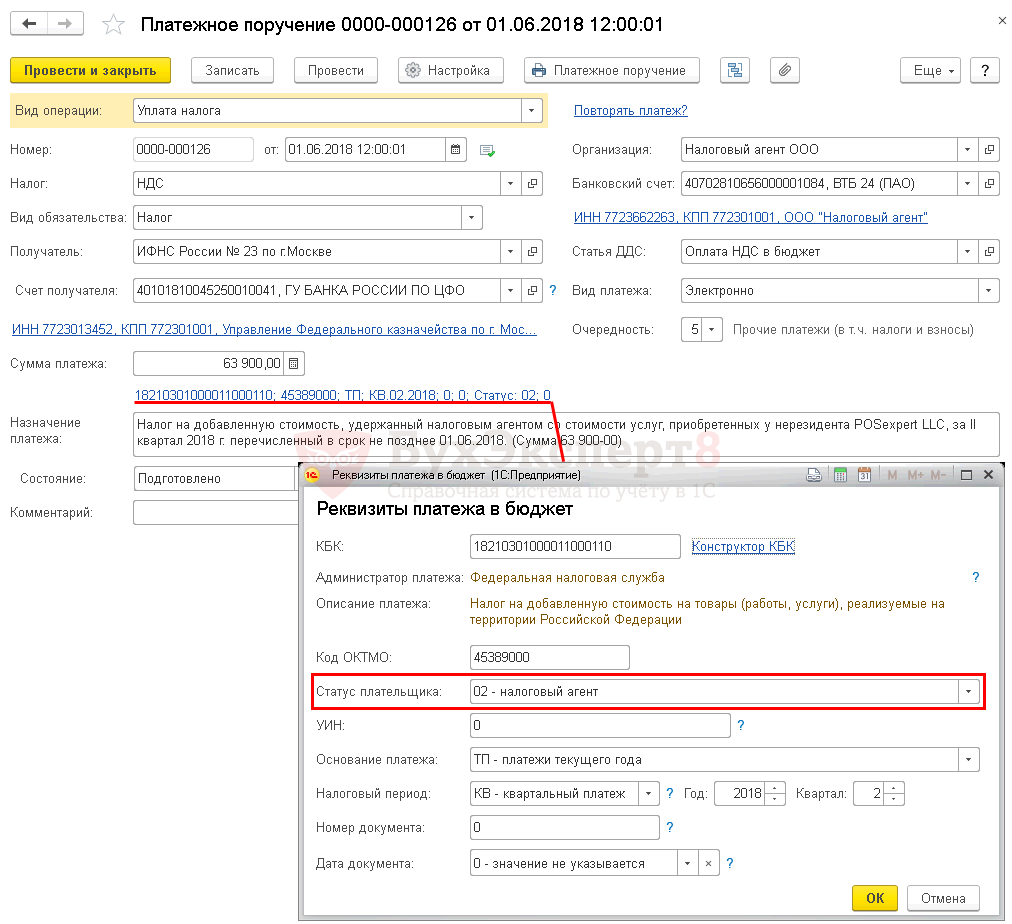

Заполнение реквизитов платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-Налоговый агент;

- УИН— , УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2018, год, за который уплачивается налог;

- Квартал – 2, номер квартала, за который уплачивается налог;

- Номер документа – , документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер;

- Дата документа– , оплата совершается до даты подписания декларации, т.е. дата не определена ().

Узнать подробнее о реквизитах платежей в бюджет.

Назначение платежа – информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

В нашем примере Назначение платежа будет иметь следующий вид:

Налог на добавленную стоимость, удержанный налоговым агентом со стоимости услуг, приобретенных у нерезидента POSexpert LLC, за II квартал 2018 г. перечисленный в срок не позднее 01.06.2018. (Сумма 63900-00).

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Аренда имущества муниципальных или государственных структур

При пользовании федеральным или муниципальным имуществом арендатор обязан уплатить арендодателю доход, за минусом исчисленного НДС, который следует перевести на счет казначейства.

Важным обстоятельством, которое принципиально определяет обязанность арендатора уплачивать НДС, является заключение договора аренды непосредственно с федеральным или муниципальным органом власти (комитетом по управлению имуществом). Возможно заключение тройственного договора, где, помимо арендатора, выступает орган власти и тот хозяйственный субъект, на балансе которого содержатся основные средства, передаваемые в аренду.

В случаях аренды недвижимости или оборудования у лица, которое распоряжается государственным имуществом на правах хозяйственного владения (управления) арендатор не является налоговым агентом, рассчитывать и платить НДС он не обязан.

Следует знать: при аренде федерального/муниципального имущества налоговым агентом может быть как юридическое, так и физическое лицо.

НДС при аренде госимущества должен рассчитываться с величины договорной платы, включающей налог, по ставке 18%/118%.

В соответствии с общими требованиями НК РФ, в течение 5 дней с момента осуществления оплаты аренды, арендатор составляет счет-фактуру. В полях, предназначенных для указания продавца, прописываются данные органа власти, указанного в договоре.

При пользовании федеральными или муниципальными активами (или их приобретении) арендатор/покупатель обязан предоставить в налоговую инспекцию декларацию по НДС с заполнением раздела 2. Срок ее составления – 25 число месяца, следующего за отчетным кварталом.