Стандартный налоговый вычет на детей

Содержание:

Налоговые ставки: от девяти до тридцати пяти

Как уже говорилось выше, налоговые ставки имеют разное значение. Они варьируются от девяти процентов до тридцати пяти. Когда же применяется каждая из них? Ниже рассматриваются подробные определения.

Самая минимальная ставка, которая составляет девять процентов, применяется для дивидендов, которые были получены до 2015 года. То же касается и облигаций, которые были выпущены до 1 января 2007 года. Ставка в тринадцать процентов известна многим. Именно столько взимается с заработной платы работников организаций. Сюда относятся не только выплаты по привычным трудовым договорам, но и дивиденды.

Также акции, выпущенные позднее 2015 года, теперь облагаются по конкретной ставке. Ставка в пятнадцать процентов актуальна для тех, кто получает какие-либо дивиденды от организаций и не является резидентом РФ в налоговом плане. Ставка в тридцать процентов известна тем физическим лицам, которые не являются резидентами данной страны. И, наконец, ставка в тридцать пять процентов имеет множество причин. Сюда относится и прибыль от получения какого-либо выигрыша, и процентный доход, возникший на вкладах в банках, если он превышает установленную законодательством сумму.

Указание вычета 126 в 3-ндфлуказание вычета 126 в 3-ндфл

В особенности это касается женщин. Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это. В данном случае это будет свидетельство о заключении брака. В личном заявлении следует указать свои данные, в каком отделе работает сотрудник, а также данные ребенка, начиная с фамилии, имени и отчества и заканчивая датой рождения.

Код вычета 126 в справке 2-ндфл 2021 — что это

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ». Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами) НК РФ предусматривает 5 видов социальных налоговых вычетов (см.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде: выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

- Куда сдавать? Предоставить декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной.

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ». Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами) НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему): Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ. Пример 2 Степанов И. А. оплатил свои курсы повышения квалификации в 2021 году в сумме 45 000 руб.

Как заполнить новую форму 3-ндфл

Раздел «Итоговые суммы по источнику выплат». Строчки «Общая сумма доходов», «Облагаемая сумма доходов», «Сумма налога исчисленная» выводятся автоматически. Строчка «Сумма налога удержанная» вводится вручную и она обычно соответствует показателю, указанному в строчке «Сумма налога исчисленная» (№18).

https://youtube.com/watch?v=OAIFaMiBckY

Рассмотрим, когда требуется эта форма и где ее можно взять. При каких вычетах потребуется 3-НДФЛ? Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Востребованы ли сейчас формы декларации за 2021 и 2021 годы? Итоги При каких вычетах потребуется 3-НДФЛ? Декларация 3-НДФЛ в связи с вычетами заполняется, когда возникает необходимость возврата излишне уплаченного налога по ней при помощи ИФНС.

Стандартный налоговый вычет

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Как заполнить налоговые вычеты в декларации 3-ндфл?

Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ. Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений: Как заполнить стандартные вычеты в 3-НДФЛ Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.). Детальную информацию о стандартных вычетах узнайте из материала «Стандартные налоговые вычеты в 2021 -2021 годах (НДФЛ и др.)».

Код вычета на ребенка в 2021 году в справке 2-ндфл

Что, если сотрудник не получал льготу? Случается, что работник не знал, что ему положена какая-либо льгота по НДФЛ. Вероятно, он либо не был проинформирован об этом, либо не предоставил своевременно документы. В этом случае он может вернуть сумму, излишне уплаченную им в налоговые органы. Для этого необходимо предоставить в налоговую службу пакет документов. Код вычета 126 и 127 в декларации 3-НДФЛ также придется указать, если именно под этим значением проходят подходящие вычеты. Также необходимо взять с места работы справку по форме 2-НДФЛ, а также копии свидетельств о рождении детей, при необходимости и справки с места их учебы.

https://youtube.com/watch?v=q0fIWZbeXH4

Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки.Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Где заполняется в декларации 3 ндфл за 2021 год код вычета 104

Примечательно, что пользоваться ей может не только тот, чей ребенок не достиг восемнадцати лет. При предоставлении справки из учебного заведения, подтверждающей, что ребенок обучается на очной форме, льгота продолжает действовать до достижения ребенком двадцати четырех лет. Также стоит отметить, что данный код вычета используется с конца 2021 года. Ранее ему соответствовал код 114, который также относился к первому ребенку, не достигшему совершеннолетия или получающему образование, но только на очной форме обучения. Сумма кода вычета 126 составляет 1400 рублей. Это означает, что именно эта часть заработной платы работника не облагается налогом.

https://youtube.com/watch?v=Rtj9lHYEyrM

Тянуть с предоставлением документов не стоит, так как даже если малыш появился 29 числа, то вычет будет предоставляться за весь отработанный месяц. Это стоит учитывать и бухгалтерам. Налоговый вычет на ребенка предоставляется с месяца появления его на свет, при условии своевременного предоставлении документов. Новое место работы. Что нужно? Если работник пришел на новое место работы и хочет получать налоговый вычет, то помимо документов, которые были перечислены выше, ему необходимо предоставить и справку по форме 2-НДФЛ. Это нужно для того, чтобы бухгалтер мог внести сведения о заработной плате сотрудника с начала года. Это позволяет не дать воспользоваться вычетом по достижении порога в 350 000 рублей. Также, если работник устраивается на новое место в том же месяце, в котором был уволен из иной организации, бухгалтер может проверить, начислялись ли ему уже вычеты за этот месяц.

Кто и как часто представляет вычет

Обычно за решение этого вопроса отвечает только работодатель. Если их несколько, то работник сам должен определить, в каком именно месте получать компенсацию. Руководство отвечает не только за проведение расчетов, но и за уплату НДФЛ, составление отчетности для налоговых органов. Работнику остается только ознакомиться с платежными документами, и следить за тем, чтобы все цифры были указаны верно. Если выявлена ошибка, то надо сообщить об этом в бухгалтерию.

- Если вычет производит руководитель. Тогда на протяжении налогового периода вычет производится каждый месяц, но только если сотрудник сам подает заявление при появлении оснований. Если работник оформлен не с начала года, то учитывают данные с предыдущего места работы.

- Когда плательщик обращается в налоговую службу. Если были допущены ошибки, то обратиться к сотрудникам налоговой службы можно сразу после того, как заканчивается отчетный период. Но такие ситуации складываются редко, проще все решать через работодателя.

Главное – помнить о том, что вычет нельзя получить «задним числом».

Например, если родители не задумывались об этой сумме до трехлетнего возраста. А потом передумали, решили оформить необходимые документы. Пересчет проводят только за текущий налоговый период, или пока не кончился один год. Вычет применяют после подачи соответствующего заявления. И в случае опоздания он будет распространяться уже на будущие временные отрезки.

Коды налоговых вычетов по НДФЛ 2015 — таблица, доступная для скачивания на нашем сайте, актуальна начиная с отчетности за 2015 год. Она поможет бухгалтерам корректно составить справки 2-НДФЛ за 2015-й и последующие годы.

Коды вычета по НДФЛ в 2015–2016 годах: таблица

Классификация налоговых вычетов в таблице кодов

Какие изменения коснулись кодов по налоговым вычетам с 2015 года

Основные разделы обновленной таблицы налоговых вычетов

Кем применяется код вычета 104 в справке 2-НДФЛ

Кто имеет право на вычет с кодом 105 в справке 2-НДФЛ

Коды вычета 114, 118 и 122 в справке 2-НДФЛ

Коды вычета 115, 119 и 123

Коды вычета 116, 120 и 124

Коды вычета на детей-инвалидов (117, 121 и 125)

Коды вычетов в связи с расходами на имущество

Цифровые обозначения социальных налоговых вычетов

Вычеты по необлагаемым доходам, полученным у налогового агента

Код вычета 501 в справке 2-НДФЛ

Код вычета 503

Код вычета 2012

Коды социальных вычетов

С 2021 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

См. также «Документы для получения налогового вычета за лечение» и «Заявление на возврат НДФЛ за обучение — образец и бланк».

Вычет 104 в справке 2 НДФЛ

Персональный шифр 104 предусматривает выплату в размере 500 рублей ежемесячно за весь пошлинный период. Данное удержание предназначено для граждан, что совершили некие важные для государства поступки. Каково обозначение 104 код вычета в справке 2 НДФЛ? Кому он может быть предоставлен? На сбавку имеют право:

- участники ВОВ, герои СССР;

- граждане, получившие ордена и награды государственного значения;

- физические лица, что участвовали в устранении аварии на Чернобыльской АЭС;

- инвалиды с детства, а также лица, имеющие 1-ю или 2-ю группу инвалидности.

Цель справки 2 НДФЛ – это полностью отразить всевозможные виды дохода работающего сотрудника. Заполняет такие справки работодатель и вся документация сдаётся в ФНС. Все вычисления идут только с зарплаты рабочего, наниматель (налоговый агент) же не растрачивает своих денег на выплату НДФЛ.

Обратите внимание! В случае, когда общая совокупность заработка гражданина за весь отчётный период выше, чем 280 000 рублей, то порядок предоставления вычета аннулируется

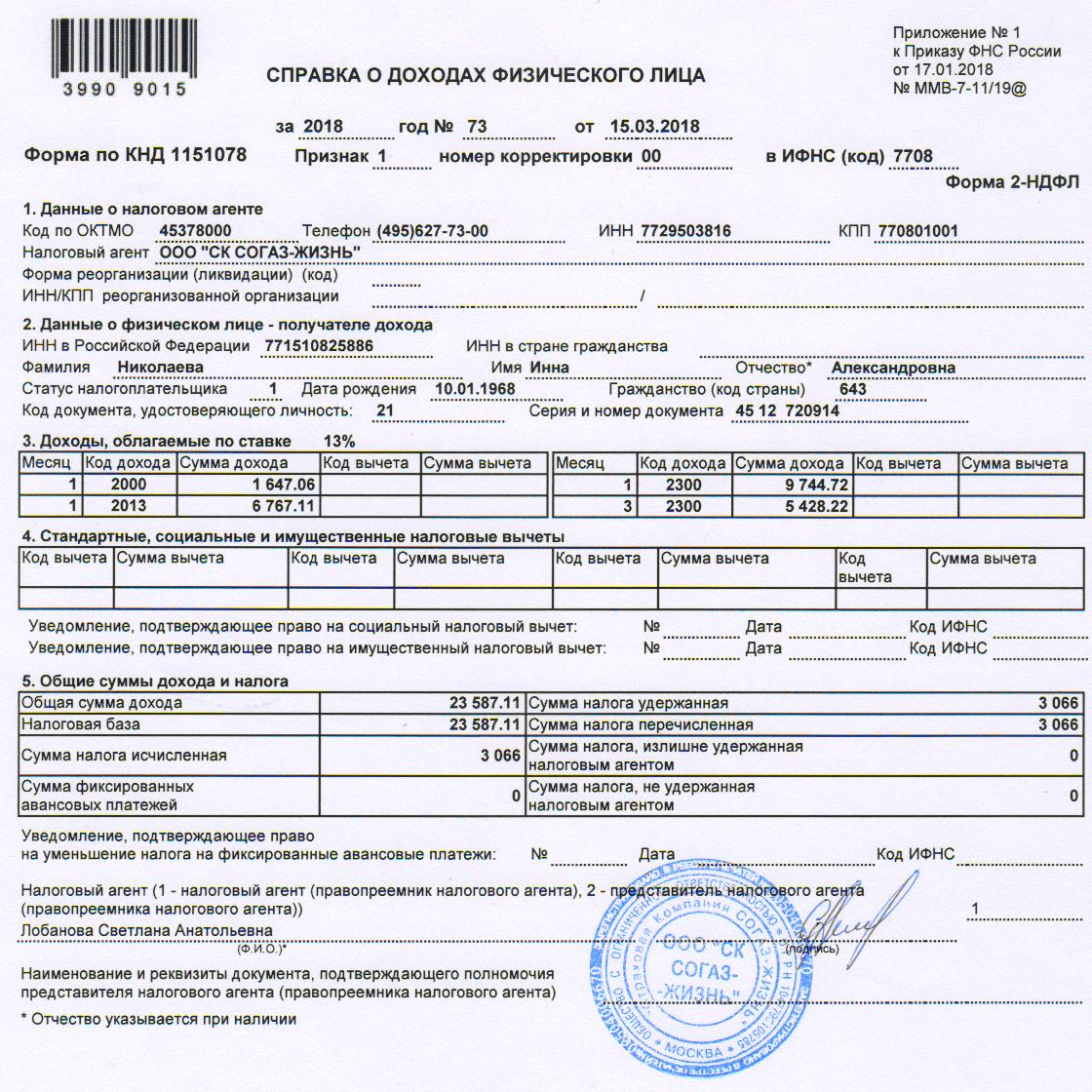

Образец заполненной справки по форме 2 НДФЛ

Как получить вычет через ФНС?

Если по каким-то причинам документы не были оформлены в течение года, заявку на льготу можно подать в налоговую службу. Но в таком случае, кроме перечисленных выше документов, придется дополнительно предоставить декларацию 3-НДФЛ и справку о доходах из бухгалтерии. Бумаги рассматриваются 3 месяца. После 10-дневной проверки налогоплательщик получит письменное уведомление с результатом. Если пришел положительный ответ, нужно обратиться в налоговую, написать заявление на компенсацию НДФЛ, указать банковские реквизиты. Средства перечисляются в течение одного месяца.

В законодательстве прописан запрет на перенос невостребованных сумм между налоговыми периодами, а также в пределах одного года. В рамках предыдущего примера это хорошо видно. Сотрудница получает вычет 7 месяцев подряд. Перерывов не было.

Реквизиты для получения налогового вычета

В описываемой форме в обязательном порядке необходимо предоставлять следующую информацию:

- Официальное наименование компании работника или ФИО, если работу сотруднику предоставляет ИП.

- Налоговые реквизиты предприятия – ИНН, контактные сведения, коды, предоставленные в органах статистики и так далее – в соответствии с требованиями, установленными нормативными документами к форме 2-НДФЛ.

- Сведения о сотруднике – его ФИО, адрес прописки и проживания, дата и место рождения, код удостоверения личности (как правило, это паспорт), указание, гражданином какой страны он является. Следует помнить, что ИНН сотрудника не является обязательным реквизитом в документе.

Для использования составленных в 2021 году справок, при оформлении налогового вычета за приобретение на территории Российской Федерации жилья, они должны соответствовать определенным критериям:

- Быть составленной компанией-работодателем;

- Даже при отсутствии возможности перечислить за сотрудника НДФЛ в бюджет, она должна быть составлена. Об этом свидетельствует специальный признак документа. Если он предоставляется налогоплательщику, то признак – 1, а если удержать налог невозможно, то 2.

Код вычета 114 и 115 что это такое

Официально трудоустроенные граждане, имеющие на опеке детей, хоть раз сталкивались с кодами вычета 114 и 115. Что это такое? Подобный вопрос можно услышать довольно часто. Если родители не уплачивают НДФЛ, то они не могут рассчитывать на налоговую скидку. У неработающих граждан также нет дохода, с которого должен облагаться налог. На вычет по налогам не могут рассчитывать и некоторые бизнесмены. Речь идет о тех деятелях, которые выбрали особый налоговый режим.

Эти бизнесмены не облагаются налогом по стандартной ставке в 13%. Расчет вычета нужно выполнить корректным образом. Для этого нужно упорядочить даты появления детей на свет. Начинать нужно от старшего ребенка, а заканчивать самым маленьким. Возможно, что на первого ребенка вычет уже не полагается, так как он достиг определенного возраста. На следующих детей скидка будет определяться в разных значениях.

Вычет НДФЛ можно получить через ФМС. Работодатель мог по каким-либо причинам не предоставить налоговый вычет. Гражданин может его получить при подаче декларации 3-НДФЛ. Код вычета 115 касается второго ребенка. Налоговую скидку получить можно будет после того как календарный год окончится. На основании декларации гражданин обладает правом получить сбавку по налогам на протяжении 36 месяцев. Например, если наниматель не предоставил сбавку по налогам на детей в 2015 году, то заявление можно подавать вплоть до 2018 года.

Как получить налоговый вычет на детей в 2021 году

На первого и второго по рождению ребенка вычет предоставляется в сумме 1 400 рублей ежемесячно, а на третьего, четвертого и так далее сумма увеличивается до 3 000 рублей в месяц. Вычеты на детей предоставляются с месяца рождения ребенка и до конца того года, в котором заканчивается право на вычет. А закончиться это право может по нескольким основаниям:

Правовые основы стандартных вычетов

- на Кристину (первый ребенок) вычетов нет, так как она уже достигла совершеннолетия;

- на Валентина (второй ребенок) – 1 400 * 12 = 16 800 рублей;

- на Софью (третий ребенок) — 3 000 *12 = 36 000 рублей;

- на Ивана (четвертый ребенок) — 3 000 * 12 = 36 000 рублей;

- на Варвару (пятый ребенок) — 3 000 * 5 = 15 000 рублей.

Прежде всего, обратите внимание, что снижение налогооблагаемой базы по НДФЛ на любые виды вычетов является только правом налогоплательщика. Это значит, что если ваш сотрудник не написал заявление о предоставлении детского вычета, не принес подтверждающие документы, то даже если работодатель знает о наличии ребенка, предоставлять вычет не нужно

Это интересно: 2021 льготный проезд на пригородном автобусе для пенсионеров

Что должен предоставить работодателю сотрудник, чтобы работодатель как налоговый агент смог снижать сумму НДФЛ? В подп. 4 п. 1 ст. 218 НК РФ указано, что для получения вычета необходимо предоставить заявление и подтверждающие право на вычет документы. При этом в Налоговом кодексе не описан точный пакет документов.

В каком поле указывается?

Размер налогового вычета на родного или усыновленного первого ребенка приведен в подп. 4 п. 1 ст. 218 НК РФ. Он составляет 1 400 рублей в каждом месяце. Есть ограничение по сумме дохода, о котором мы расскажем далее.

Код налогового вычета на ребенка в 2021 году зависит не только от того, какой ребенок по счету, является ли ребенок инвалидом, но и от того, кому предоставляется вычет (например, родителю или опекуну). Скажем, код вычета на первого ребенка, когда вычет предоставляется родителю – 126, а коды вычета на двоих детей 2020-2020 для опекунов – 130 (первый ребенок) и 131 (второй ребенок). Код вычета на второго ребенка-инвалида – такой же, как и на первого, но зависит от того, кому предоставляется вычет. К примеру, код вычета на ребенка-инвалида в 2020-2020 году указывается 129 при предоставлении вычета родителю или усыновителю, а 133 – опекуну или приемному родителю.

Вычет на ребенка 2021: код вычета

При исчислении НДФЛ с доходов, облагаемых по ставке 13%, физлицам могут предоставляться в числе прочих стандартные налоговые вычеты. Среди них вычеты на детей наиболее распространены (п. 1 ст. 218 НК РФ). О величине детских вычетов, основании и сроке их предоставления мы рассказывали в нашей консультации.

Ежегодно налоговые агенты отправляют в ИФНС сведения о доходах, выплаченных работнику, и удержанном НДФЛ. Для этого есть специальная форма – справка 2-НДФЛ. В ней работодатель должен указать, какие вычеты были предоставлены работнику. Информация передается в ИФНС в закодированном виде, каждый вид вычетов имеет свой код.

В 2-НДФЛ работодатель отражает все доходы, которые выплатил физическим лицам в течение года. Обычно это зарплата и выплаты по гражданско-правовым договорам. Кроме доходов, в справке налоговый агент указывает стандартные налоговые вычеты, которые предоставил работнику. Чаще всего работодателям приходится указывать коды вычетов на детей.

Какой код вычета на ребенка указать в новой справке 2-НДФЛ в 2020 году

Данная льгота должна быть установлена каждому сотруднику, у какого имеются дети еще не достигшие возраста 18 лет. Если они обучаются в высшем заведении и имеют статус курсантов, аспирантов, студентов, ординаторов, то период оформления на них льготы продлевается до 24 лет.

Это интересно: Штраф Ооо За Неоформленного Работника 2020