Налоговый вычет на ребёнка в 2018 году

Содержание:

Вычет на детей по НДФЛ в 2020 году

Их относят к категории стандартных вычетов. Порядок и правила их предоставления регулируются ст. 218 Налогового кодекса Российской Федерации. Право на их получение имеют следующие категории налогоплательщиков:

- родители (в том числе приемные);

- опекуны;

- усыновители;

- попечители.

Вычет предоставляют на детей в возрасте до 18 лет, а также на каждого обучающегося на очной форме обучения аспиранта, ординатора, интерна, курсанта, студента в возрасте до 24 лет.

Вычеты на детей бывают стандартного и двойного размера. Каждый из них имеет определенный размер. Сам вычет предоставляют в сумме, на которую ежемесячно уменьшается налоговая база для исчисления НДФЛ.

Пример.

Иванова К. Д. оформила вычет на первого ребенка. Его размер составляет 1400,00 рублей. Ее заработная плата — 25000,00 рублей. Из нее работодатель удерживает НДФЛ в размере 3250,00 рублей. После оформления вычета он должен исчислять подоходный налог из суммы 23600,00 рублей (25000 — 1400).

Льготы на подоходный налог на детей в 2020 году: таблица

| На кого предоставляют | Размер вычета | Кому предоставляют |

| На первого ребенка в возрасте до 18 лет, а также на каждого обучающегося на очной форме обучения аспиранта, ординатора, студента, курсанта, интерна в возрасте до 24 лет. | 1400,00 | Родителям, опекунам, приемным родителям, попечителям, усыновителям. |

| На второго ребенка в возрасте до 18 лет, а также на каждого обучающегося на очной форме обучения аспиранта, ординатора, студента, курсанта, интерна в возрасте до 24 лет. | 1400,00 | Родителям, опекунам, приемным родителям, попечителям, усыновителям. |

| На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого обучающегося на очной форме обучения аспиранта, ординатора, студента, курсанта, интерна в возрасте до 24 лет. | 3000,00 | Родителям, опекунам, приемным родителям, попечителям, усыновителям. |

| На ребенка-инвалида в возрасте до 18 лет, а также на каждого обучающегося на очной форме обучения аспиранта, ординатора, студента, курсанта, интерна в возрасте до 24 лет, который является инвалидом I или II группы. | 6000,00 | Опекунам, попечителям, приемным родителям. |

| На ребенка-инвалида в возрасте до 18 лет, а также на каждого обучающегося на очной форме обучения аспиранта, ординатора, студента, курсанта, интерна в возрасте до 24 лет, который является инвалидом I или II группы. | 12000,00 | Родителям, усыновителям. |

Двойной вычет на детей по НДФЛ в 2020 году: изменения

В 2020 году законодателями не было принято никаких корректив в правила получения стандартного вычета на детей. На вычет в двойном размере вправе рассчитывать единственный родитель, приемный родитель, опекун, усыновитель, попечитель. Также двойной вычет предоставляют родителю, приемному родителю, опекуну, усыновителю, попечителю при отказе второго родителя, приемного родителя, опекуна, усыновителя, попечителя от получения вычета (письменное заявление).

Размер двойных вычетов:

- на первого и второго ребенка (на каждого) — 2800,00 рублей;

- на третьего и каждого последующего ребенка — 6000,00 рублей;

- на ребенка-инвалида — 12000,00 и 24000,00 рублей.

Для оформления вычета в двойном размере единственному родителю, приемному родителю, опекуну, усыновителю, попечителю необходимо предоставить доказательство об отсутствии второго родителя, усыновителя, приемного родителя, опекуна, попечителя (свидетельство о его смерти, судебное решение о признании пропавшим без вести, статус матери-одиночки).

Кому полагается двойной «детский» вычет

Иногда работникам полагается двойной стандартный вычет. Таких ситуаций две:

- когда сотрудник является единственным родителем (усыновителем, опекуном, попечителем);

- когда второй родитель отказался от вычета в пользу другого.

Рассмотрим сначала первую ситуацию. Итак, кто считается «единственным родителем»? Не просто тот, кто один/одна воспитывает ребенка (например, из-за развода), а тот, кто сможет документально подтвердить отсутствие у ребенка второго родителя.

В свою очередь, отсутствием второго родителя является его смерть или признание (в судебном порядке) безвестно отсутствующим или умершим (письмо Минфина РФ от 15.02.2016 № 03-04-05/8123).

Единственным родителем считается также мать, у которой ребенок был рожден вне брака и отцовство юридически не установлено — отец не указан в свидетельстве о рождении, или сведения об отце ребенка внесены на основании заявления матери (письма Минфина РФ от 02.02.2016 № 03-04-05/4973, от 17.04.2014 № 03-04-05/17637). Но если она вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет ей уже не положен – независимо от того, усыновлен ребенок супругом или нет. Это следует из абз. 13 пп. 4 п. 1 ст. 218 НК РФ.

Рассмотрим, в каких еще случаях работник не может считаться единственным родителем:

- когда один из родителей лишен родительских прав (письмо Минфина РФ от 01.02.2016 № 03-04-05/4293, ФНС РФ от 13.01.2014 № БС-2-11/13@);

- когда один из родителей уклоняется от уплаты алиментов и не участвует в содержании ребенка (письмо Минфина РФ от 16.06.2016 № 03-04-05/35111).

Теперь рассмотрим вторую ситуацию, при которой работнику положен двойной вычет – это когда второй родитель отказался от вычета в пользу другого. Но здесь не все так просто. Следует учитывать ряд нюансов.

Во-первых, отказ от вычета должен исходить от родителя, имеющего право на «детский» вычет, то есть имеющего доход, облагаемый по ставке 13%. Если у матери отсутствуют облагаемые доходы (например, в связи с уходом за ребенком-инвалидом или нахождением в отпуске по уходу за ребенком), то права на вычет у нее не возникает и отказаться от вычета в пользу супруга она не может (письма Минфина РФ от 06.02.2018 № 03-04-05/6880, от 20.04.2017 № 03-04-05/23946).

Во-вторых, если у «отказника» доход с начала года превысил 350 000 руб., то он утрачивает право на вычет, переданный супругу/супруге. Соответственно, другой родитель перестает пользоваться двойным вычетом.

В-третьих, если у «отказника» на момент отказа от вычета имеются доходы, облагаемые по ставке 13%, но потом их получение прекращается (например, в связи с увольнением и отсутствием работы), то другой родитель также перестает пользоваться двойным вычетом (письмо Минфина РФ от 14.12.2018 № 03-04-05/91182).

В этих целях работник, получающий двойной вычет, должен ежемесячно приносить в свою бухгалтерию справку о доходах с места работы второго родителя. Такие разъяснения приводятся в письмах Минфина РФ от 22.06.2016 № 03-04-05/36143, от 28.05.2015 № 03-04-05/30910

Суды также придают важное значение факту преставления документа, подтверждающего получение другим супругом облагаемого дохода (постановление АС Западно-Сибирского округа от 09.12.16 № Ф04-5705/2016)

Для получения двойного вычета работник должен написать заявление о предоставлении вычета в двойном размере, приложив к нему необходимые документы, к числу которых относится и заявление другого родителя об отказе от вычета (письмо ФНС РФ от 03.11.2011 № ЕД-3-3/3636).

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

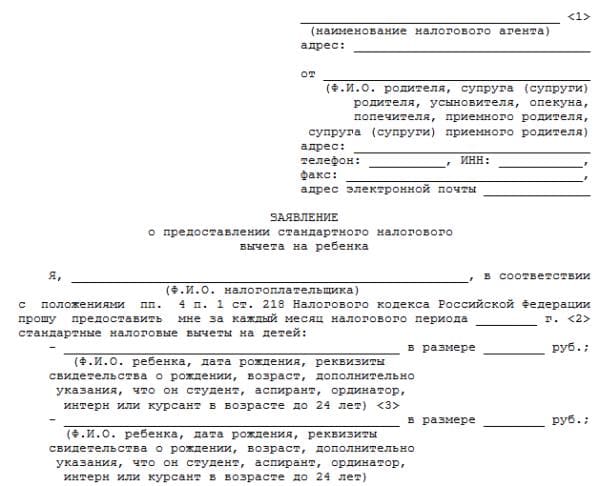

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

На какой налоговый вычет на ребёнка-инвалида могут рассчитывать родители?

Налоговым законодательством дано подробное разъяснение того, при каких обстоятельствах налогоплательщик может претендовать на вычет по НДФЛ на детей:

| Вид налогового вычета | Разъяснение | Нормативный акт |

| Имущественный | В случае покупки квартиры, комнаты, дома, доли недвижимого имущества в собственность своих детей в возрасте до 18 лет (подопечных в возрасте до 18 лет).

Размер вычета по расходам не более 2000000 рублей на человека. Размер вычета по расходам не более 2000000 рублей на человека. |

|

| Социальный |

Расходы на обучение:

· обучение детей в возрасте до 24 лет (очная форма); · обучение настоящих и бывших опекаемых в возрасте до 24 лет (очная форма); Размер вычета по расходам на обучение детей не более 50000 рублей в год (Пример 1). · обучение родного брата или сестры (очная форма). Расходы на лечение: · лечение детей в возрасте до 18 лет; · лекарственные препараты, назначенные лечащим врачом детям в возрасте до 18 лет; · страховые взносы по договорам добровольного страхования детей в возрасте до 18 лет. Размер вычета по расходам на обучение брата или сестры, в совокупности с другими расходами, подлежащими налоговому вычету, – 120000 рублей. Размер вычета в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, – в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя). Данное ограничение не распространяется на предоставление дорогостоящих медицинских услуг. |

|

| Стандартный | Налоговый вычет предоставляется ежемесячно родителям, супругам родителей и усыновителям:

· 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 12000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы) Налоговый вычет предоставляется ежемесячно опекунам, попечителям, приёмному родителю, супругу / супруге приёмного родителя: · 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 6000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы). Налоговый вычет предоставляется в двойном размере единственному родителю, опекуну, усыновителю. Налоговый вычет одному из супругов может быть предоставлен в двойном размере при условии, что второй супруг написал заявление об отказе от получения причитающегося ему по законодательству налогового вычета. Налоговый вычет действует до тех пор, пока годовой доход налогоплательщика не превысит сумму 350000 рублей. |

В соответствии со социальный налоговый вычет не применяется в случае:

- если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей;

- если оплата стоимости медицинских услуг и приобретенных лекарственных препаратов для медицинского применения и (или) уплата страховых взносов были произведены за счет средств работодателей.

Читайте так же ⇒ “Пишем грамотное заявление на вычет на детей по НДФЛ — скачать правильные бланки и образцы на 2021 год”

В соответствии с Письмом Минфина РФ от 20.03.2017 № 03-04-06/15803 стандартный налоговый вычет применяется с учетом особенностей, предусмотренных подпунктом 4 пункта 1 статьи 218 Кодекса. При этом, по мнению Департамента, а также с учетом пункта 14 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда Российской Федерации 21.10.2015, общая величина стандартного налогового вычета на ребенка-инвалида определяется путем сложения размеров вычета, предусмотренных по основанию, связанному с рождением ребенка (усыновлением, установлением опеки), и по основанию, связанному с тем, что ребенок является инвалидом.

Пример:

В семье второй ребёнок является ребёнком-инвалидом. Размер стандартного налогового вычета исчисляется путём сложения размеров вычета: 1400+12000=13400 рублей.

Стандартный налоговый вычет

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Нынешние размеры

Итак, размеры налоговых вычетов на российских детей стандартны, и они зафиксированы во второй части 218-ой статьи Налогового кодекса. Величины отнимаемых от заработка сумм для разных категорий граждан рассматриваются в таблице:

|

Категория россиян |

Назначаемая величина суммы вычета в рублях |

|

Родители единственного ребёнка |

1400 |

|

Родители двоих детей |

На каждого ребёнка по 1400 |

|

Родители, имеющие трёх или более детей |

По 1400 на первого и второго ребёнка и по 3000 на третьего и последующего |

|

Опекуны или попечители несовершеннолетних инвалидов (до достижения восемнадцатилетнего возраста) или студентов-очников разных учебных заведений (до исполнения им 24-х лет) |

6000 |

|

Родители или усыновители детей с инвалидностью или учащихся очно в высших учебных заведениях любых категорий до исполнения им 24-х лет |

12000 |

Размер вычета, установленный Налоговым кодексом

Порядок предоставления стандартных детских вычетов по НДФЛ установлен в НК РФ. Итак, налоговый вычет за каждый месяц налогового периода распространяется:

а) на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

– 1 400 руб. – на первого ребенка;

– 1 400 руб. – на второго ребенка;

– 3 000 руб. – на третьего и каждого последующего ребенка;

– 12 000 руб. – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

б) на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

– 1 400 руб. – на первого ребенка;

– 1 400 руб. – на второго ребенка;

– 3 000 руб. – на третьего и каждого последующего ребенка;

– 6 000 руб. – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная НК РФ (13%)) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 руб. Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет, определенный настоящим подпунктом, не применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей) или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, отраженного в абз. 11 пп. 4, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или с месяца смерти ребенка (детей).

Кроме того, налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Из приведенных положений налогового законодательства следует, что Налоговым кодексом не установлено правило предоставления стандартного вычета по НДФЛ на ребенка-инвалида, а именно не прописано

Необходимо ли суммировать вычеты в зависимости от того, каким по счету родился ребенок-инвалид? Данный вопрос часто являлся предметом спора между организациями и налоговым ведомством, так как сотрудники контролирующего органа считали, что положения Налогового кодекса не предусматривают суммирование вычетов, то есть при установлении размера налогового вычета на ребенка-инвалида не принимается во внимание очередность его рождения (Письмо Минфина РФ от 02.02.2016 № 03-04-05/4977)

Размер вычета

Льгота оформляется применительно к:

ребенку-инвалиду до 18 лет;

инвалиду 1-2-й групп до 24 лет при условии, что он учится очно.

Сумма, которая начисляется на каждого ребенка-инвалида, прописана в пп. 4 п. 1 ст. 218 НК. Она зависит от того, кто выступает получателем:

- усыновителю и кровным родителям начисляется — 12 000 руб.;

- опекуну, приемным родителям и попечителю — 6 000 руб.

Сверх того, к ребенку-инвалиду применимы и обычные вычеты, зависящие от количества и очередности появления детей в семье:

- 1400 руб. — на двух первых;

- 3000 руб. — на каждого следующего.

Из этого следует вывод: если ребенок – инвалид, то в 2021 году родители могут получить налоговый вычет по НДФЛ в сумме от 13 400 до 15 000 руб. Чтобы определить итоговый вычет на первого ребенка-инвалида, следует сложить 12 000 и 1 400 руб. Такая льгота в полном объеме полагается обоим работающим родителям. Для опекунов расчет будет другой.

Важно! В установленных законом случаях начисляемая сумма удваивается. Есть два основания:

- налогоплательщик — единственный родитель или опекун;

- один родитель, имеющий возможность получить вычет, написал отказ в пользу второго.

Можно подсчитать, что предельная величина льготы, посчитанной в двукратном размере, составит 30 000 руб. Это, например, налоговый вычет на третьего ребенка-инвалида для матери-одиночки.

Важно! Действует ограничение по доходу получателя вычета в целях оформления преимущества по НДФЛ (абз. 17 пп

4 п. 1 ст. 218 НК). Как только он составит больше 350 000 руб. за год, льгота в текущем периоде не начисляется.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43